本文來自:錦緞,作者:古月

鋰電+電動車板塊最近較為震盪。從現象上看,寧德時代+特斯拉這兩個A、美股產業龍頭,作為產業晴雨表,一舉一動,左右着這整個板塊的走勢。當然,也有一些不同視角的研究觀點,在大眾傳播過程裏,一定程度上加劇了震盪過程中的人心浮動。

但這些終歸是現象。現象之下,三重核心事實邏輯,一併構成了2021歲末新能源電動車產業鏈的動盪之源。我們姑且將其稱為三大分歧。

理解了分歧的實質,整個產業的短期脈絡也就清晰了。

01

需求分歧

2021年開始,電動汽車市場增速開始明顯加速,1-9月中國215.7萬輛、美國42.44萬輛,歐洲157.87輛,這三個市場前三個季度就新增416萬輛。按照這個速度,2021年整年中美歐的市場規模在550萬輛左右,全球市場則在600萬輛規模,這幾乎達到全球電動車存量的一半。

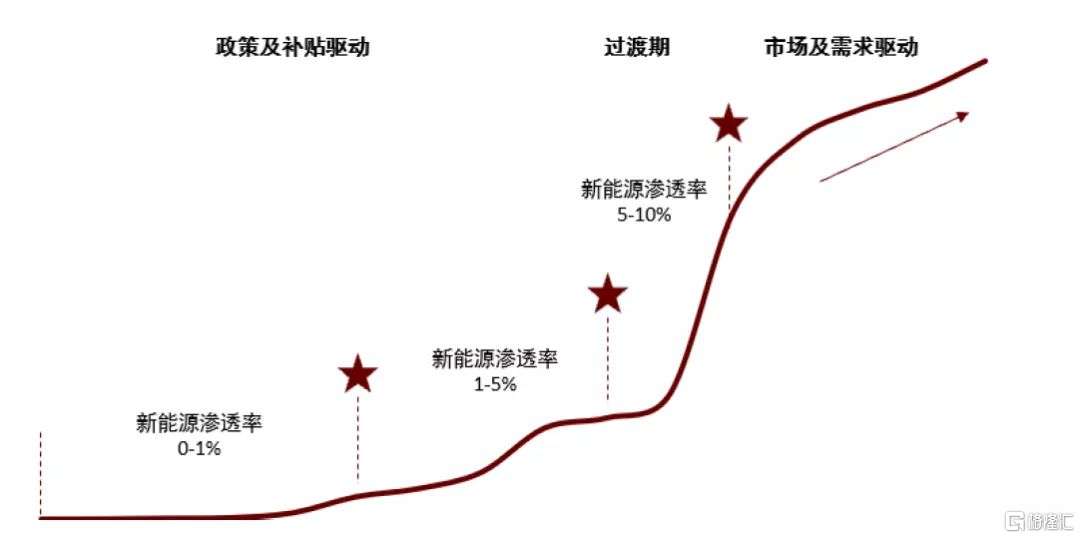

所以,按照這一滲透速度,市場普遍給予的期許都不保守,預計2022年全球主流市場的新能源車滲透率,整體突破10%臨界點,將進入S型增長曲線的陡峭階段。

圖:新能源突破S型增長曲線關鍵節點,來源:中汽協、中金公司研究部

【中國】

具體到國內市場,根據中汽協數據顯示,今年8月我國新能源汽車單月銷量突破30萬輛,11月則達到45萬輛,呈現階梯式增長;前11月我國新能源汽車累計銷量已超全年預期,接近300萬輛;新能源滲透率由2021H1的9.4%提升至前11月的12.7%,而11月新能源乘用車零售滲透率更是突破20%,達到20.8%。

以此計算,2022年國內新能源滲透率整體很可能超過20%,那就是在2021年市場規模基礎上接近翻一倍,達到500萬輛的規模量級。

【歐洲】

歐洲新能源車市場主要由德國、挪威、瑞典、法國、意大利、英國和西班牙等國構成,佔到80%以上的歐洲新能源汽車銷量。並且歐洲新能源的滲透率普遍要高於國內,其中挪威已經基本完成了電動化,新能源車的滲透率高達91%,而瑞典滲透率突破50%,德國、法國和英國也超過了20%。

一有基本盤,二具備高增長動力,整體上市場預計2022年歐洲新能源車將達到300萬輛規模。

【美國】

美國新能源車市場是近期市場邏輯發生較大變化的變量,市場原以為美國補貼政策將驅動2022年美國電動車滲透率加速(從3%左右直接突破10%),並且帶來阿爾法機會。不過,隨着年底拜登法案的推遲,樂觀的市場預期出現裂痕。

12月下旬,拜登政府總額1.75萬億美元的“重建美好法案”於年內未獲參議院通過,將被推遲至明年1月繼續討論。其中,該法案包括為期10年大幅擴大電動汽車税收抵免的政策內容,規定每輛車最高可獲得12500美元的税收抵免,未來十年預計美國新的電動汽車税收抵免最高將達到340億美元。

不過,有議員擔心刺激政策會繼續推高已經居高不下的通脹數據,所以法案最終通過可能將與通脹數據掛鈎,這可能會影響未來一年美國新能車的補貼落地以及市場規模,甚至是更長時間。

按照最壞情況推算,如果拜登法案最終無限期推遲,意味着美國新能源車市場將在初期失去政策補貼,其滲透率增速將大幅慢於中國和歐洲,未來兩三年這可能將造成上300-400萬輛新能源車的規模減量(市場原預計2022年美國新能源車銷量達到200萬輛)。

美國是世界第一大汽車市場,在中國和歐洲的新能源車市場穩定後,美國的滲透率進度將與全球電動化進程息息相關,在上述情況下,2022年美國新能源車的規模可能僅在50萬輛上下,這已經影響到此前市場“2022年新能源車突破1000萬輛”的預期。

但整體上,中國和歐洲的市場需求仍然樂觀,800萬輛相對穩固的市場需求,行業的壓力將集中在供給端。

02

成本分歧

在需求驅動下,新能源車上游原材料開始逐步提價,磷酸鐵鋰電池原材料碳酸鋰的價格從2020年四季度的4萬/噸漲到2021年12月下旬的約25萬/噸,並且有消息傳部分鋰鹽廠商已經將價格提至30萬/噸,而且是以“保量不保價”的市場行情動態波動。

而在過去一個月裏,上游原材料價格的上漲幅度更加明顯,碳酸鋰漲了27%,磷酸鐵鋰正極漲了16%,氫氧化鋰漲了6.5%,三元正極漲了6.8%。其中,磷酸鐵鋰電池成本提升明顯高於三元鋰電池成本。

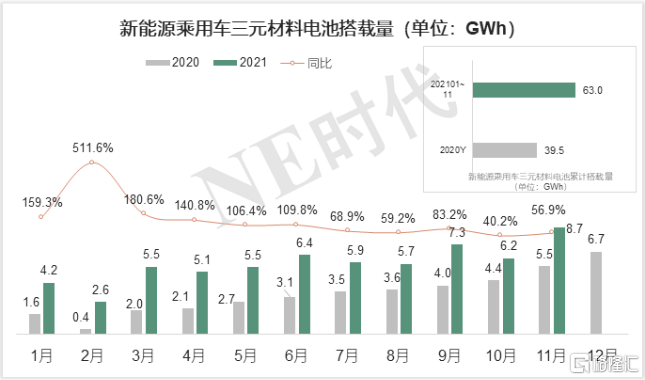

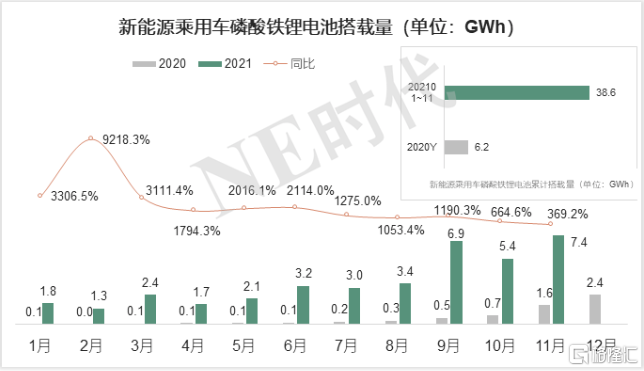

背後一個顯而易見的原因是,今年1-11月份磷酸鐵鋰電池的搭載量相較去年提升了近370%,而三元鋰電池的數字則是近57%,細分賽道的高景氣度推升了磷酸鐵鋰上游原材料的價格,這會帶來兩個市場分歧:

【1】磷酸鐵鋰漲價會不會影響終端市場需求

相較於2020Q4的4萬/噸碳酸鋰價格,按照目前25萬/噸的碳酸鋰價格和單車50度電計算,單車磷酸鐵鋰電池的成本大概漲了6000元。

隨着2022年國內新能源補貼進一步退坡30%,意味着30萬以下的新能源車續航400公里以上的補貼減少5400元,續航300-400公里的補貼減少4000元,插混、增程則減少2000元。

總體上,如果整車廠將漲價直接傳到至終端消費市場,搭載磷酸鐵鋰電池的車輛價格將上漲至少1萬元(還有其他原材料的漲價),按照特斯拉model 3磷酸鐵鋰版漲價1.5萬元的市場反饋來看,市場的包容度比較高,可能意味着20萬以上的新能源車漲價1萬並不會帶來終端市場的影響。

但低端車車型(10萬以下)如果漲價7千至1萬元,很可能將帶來不小的市場衝擊。目前國內新能源車主要集中在10萬以下和20萬以上的價格區間,所以漲價在一定程度上還是會影響消費市場。

【2】原材料漲價將侵蝕中下游企業利潤

不過現在的漲價主要積壓在電池廠商裏,一小部分壓力在整車廠商上,產業並沒有把漲價壓力傳遞至消費市場。但這也必然導致市場對電池廠商和整車廠的毛利預期發生變化,業績拐點很可能將出現在2022年上半年。

按照去年四季度的市場情況(大概4萬/噸的碳酸鋰),搭載磷酸鐵鋰電池和三元鋰電池的車型進行價格、續駛里程、帶電量等數據對比,300-400公里的純電動乘用車採用磷酸鐵鋰電池可以節省3000-6000元的成本;400公里以上車型,電池成本差異可達7000元以上。而目前磷酸鐵鋰電池成本已經上漲6000元,已經接近三元鋰電池的成本。

如果靜態與三元鋰電池進行對比的話,有市場認為30萬/噸的碳酸鋰價格將令磷酸鐵鋰電池和三元鋰電池趨同,而相比之前的4萬/噸的磷酸鐵鋰電池成本上漲8000元,這部分費用大多(估計7000元左右)都會積壓在電池廠商,整車廠可能也將消化1000元(有消息傳9月起整車廠已經接受漲價傳導的5%)的成本漲價費用。

2020年全球碳酸鋰產能在40萬噸左右,2021年產能在47萬噸左右,2022年在60萬噸左右,直到2025年可能超過百萬噸,也就意味着2022年全球碳酸鋰的實際產能才會有明顯放量。在碳酸鋰沒有新產能的情況下,碳酸鋰價格可能也將在30萬/噸波動。

市場預計,2022年H1電池廠商都會在不同程度上發生毛利率拐點,頭部企業的抗壓能力將會大於其他規模的企業,但在新產能有效釋放前業績將被上游分食。

03

估值分歧

近期新能源股大幅遇挫的另一個主要原因無他:就是估值面臨分歧挑戰。換句話説,漲得急,跌得也急。

這次新能源電廠板塊可謂是對光伏板塊照葫蘆畫瓢,上游成本上升、中游業績承壓、下游需求進程稍有減速,這會令行業中短期面臨估值調整,對照光伏行業,新能源估值短期下殺20%-30%是有跡可循。

此外,在大的環境因素上,明年美聯儲可能將加息3次,疫情因素也有可能在明年下半年出現緩和,那麼今年依靠眾人拾材火焰高的新能源題材也會面臨暫時性退熱。

此外,新能源業績兑現也可以參照特斯拉明年的情況給予重構估值。市場預計“電動化+智能化”概念的特斯拉明年可能達到700億美元營收以及120億美元的利潤,對應現在1.1萬億市值也就是100倍PE的市場估值。

如果拿這100PE套用在寧德時代上,目前1.35萬億的市值意味着明年其利潤要達到135億元,2021年估計寧德的利潤能夠達到110億元上下,毛利率在27%左右,那麼明年135億元利潤的將不是問題。

不過,特斯拉的估值邏輯是“整車廠的營收+互聯網公司的毛利率”,相對而言寧德70-80的PE估值可能更加合理,那麼在明年毛利率保持27%不變的情況下需要達到170-190億元的利潤,問題也不太大;不過,一旦毛利率被上游鋰礦成本上漲所侵蝕,其明年毛利率可能會出現明顯下滑,將對估值構成一定壓力。

寧德如此,其他鋰電廠商更是會對鋰價上漲敏感。

More Content