亞洲最大私募基金高瓴資本又開始掃貨了,這次出手的不是它偏好的醫療產業,而是傳統家居行業,這一舉動着實有點讓人意外。

12月29日晚間,曲美家居放出了一個重磅消息:高瓴投資和銀梯諮詢擬以向曲美家居全資子公司分別投資2億元人民幣和2500萬美元(約等於人民幣1.59億元)。

來源:公吿

曲美家居子公司受高瓴青睞,曲美里面的股民也都沸騰了,有人表示:今天又要漲停。

可現實給活活打臉了,高瓴軟銀出手,股價盤中竟一度逼近跌停,真是有點無語。

從目前股價表現來看,曲美家居從今年11月份以來出現一波大幅上漲,從8元/股附近一路漲至最高14.45元/股,整體來看,短期漲幅超過70%。截至今年12月30日收盤,曲美家居報13.55元/股,最新總市值是78.64億元。

高瓴軟銀出手的利好消息為何變成了利空?而又在此之前曲美家居股東又發佈減持公吿,這背後有什麼樣的謎團?而這兩大私募巨頭又到底看中了曲美家居什麼呢?

跨國大收購

據瞭解,QumeiRunto成立於2018年2月10日,註冊地在盧森堡,註冊資金為1.2萬歐元。該公司是2018年曲美家居為收購EkonresAS時設立的特殊目的公司。這麼看來,實際上高瓴投資其實看上的是EkonresAS。

那麼EkonresAS又是一家怎樣的公司呢?而這家子公司也大有來頭,他是一家全球化的傢俱製造銷售企業,總部位於挪威Ikornnes,主要開發、製造傢俱和牀墊,並通過直接銷售和零售商銷售旗下產品。

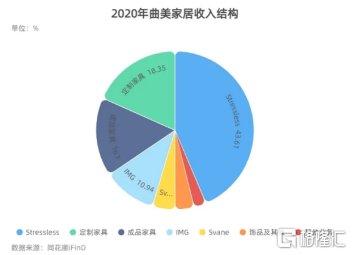

它旗下品牌主要有Stressless、IMG和Svane。其中Stressless、Svane是歐洲著名的傢俱品牌,IMG由EkonresAS於2014年收購,在澳大利亞和美國具有較高知名度,號稱擁有“世界上最舒服的椅子”。某購物網站顯示,Stressless品牌的一張椅子價格在幾千元乃至數萬元不等。

來源:某購物網站

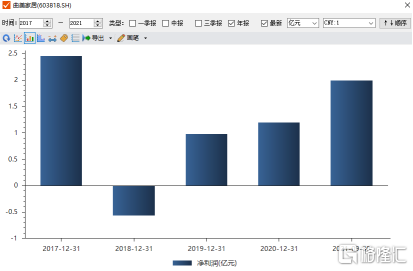

雖然此次收購EkonresAS也很不錯,但是收購的交易價格高達40.63億元。曲美家居負債也由此出現大幅提升,在2018年長期借款達38.44億元;財務費用大幅攀升,單季度最高財務費用為2020Q2的1.07億元,大額的財務費用帶來利潤端承壓,導致曲美家居在2018年淨利潤虧損嚴重。

不過自2019年以來曲美家居通過定向增發、引入戰略投資者、經營性淨現金流還款等措施有效降低了有息負債規模,以低成本負債置換高成本負債,財務成本大幅下降。同時隨着海外Ekornes發展提速,經營業績陸續釋放,財務成本壓力得到緩解,加速公司利潤釋放,2019年曲美家居業績整體出現扭虧為盈。

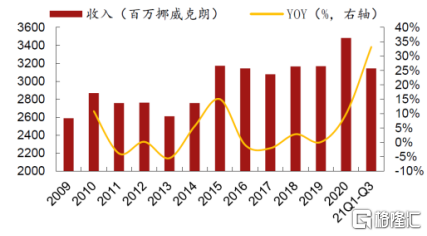

從EkonresAS的財務狀況看,2020年的營業收入是34.82億挪威克朗,同比增長接近10%,淨利潤為3.83億挪威克朗;今年1-9月營業收入為31.44億挪威克朗,同比增長33.18%,淨利潤為4.02億挪威克朗。可以看出EkonresAS近兩年收入端增長明顯加速,盈利能力顯著回升。

因為海外子公司業績增長,也帶動了母公司曲美家居業績。據三季報顯示,曲美家居今年前三季度實現淨利潤1.8億元,同比增長481.7%,這個增長幅度還是不錯的。

實際上曲美家居今年業績的增長是來源於海外子公司新產品帶動銷售額增長。從營收構成來看,EkornesASA旗下三項產品營收呈上升態勢,已佔曲美家居總營收的6成以上。

短期看,Ekorens目前業績為歷史最佳水平,且Stressless庫存訂單儲備超2個月,較正常水平高出約174%,在手訂單充足,保障業績高速增長。另外,東南亞工廠自9月下旬以來便已全部復產,產能基本恢復正常狀態,預計疫情對公司影響將逐步減小,且伴隨原材料價格下行,公司整體盈利將有望改善。

基於從以上分析可以看出,konresAS其實屬於高端奢侈品屬性,已經跳出了普通家居行業了,同時海外房地產市場也還不錯,需求端比較穩定,受外界影響不大。憑一己之力,扭轉局勢,實力不容小覷。同時它的增長勢頭和成長動力也是不錯的,或許這就是為什麼能得到高瓴的青睞的原因。

高瓴不是神

大家知曉高瓴估計是源於它早年投資的騰訊,到近年重點轉戰的生物醫藥股所取得的彪炳戰績,一度粘上高瓴概念即連續漲停,更被散户喻為IPO金手指。不過,資本市場終究不相信神話。今年部分高瓴概念股也出現大幅下挫,比如説格力電器,今年跌的很慘,估計也跌破了高瓴的成本,所以説高瓴也有看走眼的時候。

雖然高瓴投資擁有豐富的資源和經驗,可為公司提供長期賦能,有助於加快公司相關產業板塊的佈局,有利於進一步增強公司的綜合實力。但是它所投的公司我們也要仔細看,像家居行業還是比較傳統,所處賽道並不好,未來不説會很差,但是至少難走強。

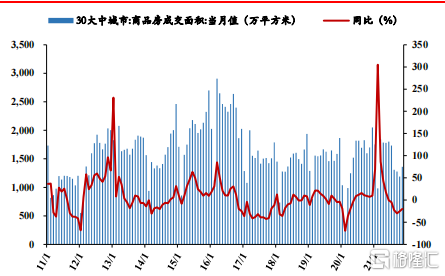

實際上家居行業和地產行業是分不開的,兩者基本上算是捆綁關係,家居的下游就是房地產。雖然近期房地產受央行降息疊加政策持續釋放鬆動信號,地產融資條件以及竣工、銷售數據邊際有所改善,但地產行業受房住不炒和三道紅線政策制約難以有長遠發展。截止2021年12月19日,30大中城市周度成交面積同比下降25.46%,月度成交面積同比下降20.04%,未來就算是不大幅下跌,也難大的增長,畢竟行業監管在那裏。一旦地產增速放緩,家居行業增速也會受到影響,到後期必然會殺估值,所以説家居行業還是難有大的投資機會。

在行業內對比同行,曲美家居淨利潤年複合增長率的排名中,以0.47%排名第九,這個增長率並不出彩。

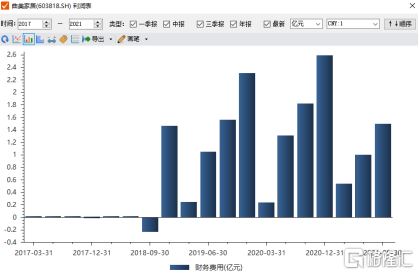

近年來曲美家居的財務費用正在不斷攀升,一步一步地蠶食着不多的利潤。2016年與2017年,曲美家居的財務費用分別為-1.15億元與-0.87億元,2018年當年財務費用增加至1.47億元,隨後繼續走高,2020年曲美家居的財務費用達到了2.59億元。

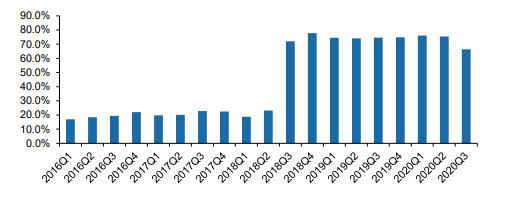

海外收購導致資產負債率居高不下。數據顯示,2015年前,家用家居行業的資產負債率均在40%以下,近三年升至45%左右,但從未突破過50%。2021年前三季度,曲美家居的負債率較高,為72.05%。對比發現,雖然目前已出現改善但是在行業中仍處於高位。目前曲美家居總的來説淨利率不高,然後又有高的資產負責率,還錢的壓力肯定不會比借錢的壓力小。

除此之外,海外收購還使曲美家居產生鉅額商譽。截至2018年底,曲美家居財務報表確認商譽總額約為12.73億元,佔當時淨資產總額的78.46%,且全部因收購EkornesASA產生,系相關收購價格高於交易標的可辨認淨資產公允價值部分確認為商譽。未來,如果EkornesASA經營業績低於預期,相關收購形成的商譽還存在減值風險。

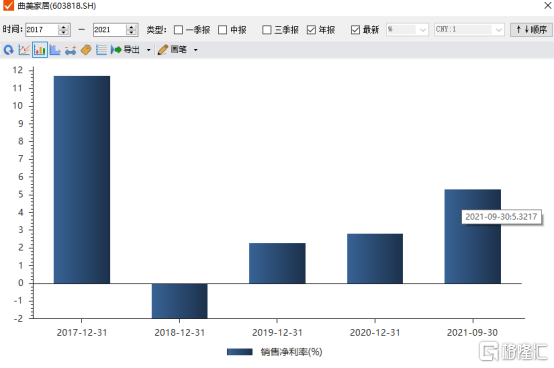

曲美家居的銷售淨利率在收購前後也發生較大轉變。2018年前,曲美家居的銷售淨利率多數年度保持在11%左右,最低時的2011年度也有8.56%;2018年度,這一數據即降為-1.96%,近兩個年度均未再突破3%,今年三季度也僅為5.32%。

據Wind數據則顯示,2015~2020年度,家居行業的淨利率分別為10.26%、9.35%、9.46%、6.02%、9.10%和6.45%,雖有一定下滑,但對比發現曲美家居的淨利率仍處於行業較低水平。

在此種情況下,曲美家居自身業務也比較有很大的突破,或許只有抱緊Ekornes系列以謀求變局這一條路了。公司業務單一,主要靠海外市場的話未來風險還是挺大的。因為目前海外疫情仍存在不確定性,同時海外銷售不及預期的話,很可能對海外子公司的生產經營產生不利影響,這樣對曲美家居業績來説影響也很大。

尾聲

高瓴投資曲美家居子公司,大家都難以理解,畢竟高瓴投資近年主要投資是高端的製造,但是家居市場好像還是第1次這樣佈局。就賽道而言,傳統賽道可能也不是一個很好的賽道,或許投資家居行業,高瓴可能是為了完善自己的投資版圖,看重曲美家居子公司的成長性。

子公司得到資金的青睞,對母公司而言肯定是偏利好。但是落實到交易層面,就目前股價位置而言,曲美家居的市盈率處於歷史高位,顯然短線再去追高肯定不適合。接下來很可能出現殺估值的現象,導致股價下跌。

在A股市場投資,我們更多要去了解公司所處的行業前景,基本面,不能盲目跟隨資金大佬。因為高瓴也不是神,也會有虧損的時候,所以大家需要有自己的判斷,不能人云亦云。

More Content