亚洲最大私募基金高瓴资本又开始扫货了,这次出手的不是它偏好的医疗产业,而是传统家居行业,这一举动着实有点让人意外。

12月29日晚间,曲美家居放出了一个重磅消息:高瓴投资和银梯咨询拟以向曲美家居全资子公司分别投资2亿元人民币和2500万美元(约等于人民币1.59亿元)。

来源:公吿

曲美家居子公司受高瓴青睐,曲美里面的股民也都沸腾了,有人表示:今天又要涨停。

可现实给活活打脸了,高瓴软银出手,股价盘中竟一度逼近跌停,真是有点无语。

从目前股价表现来看,曲美家居从今年11月份以来出现一波大幅上涨,从8元/股附近一路涨至最高14.45元/股,整体来看,短期涨幅超过70%。截至今年12月30日收盘,曲美家居报13.55元/股,最新总市值是78.64亿元。

高瓴软银出手的利好消息为何变成了利空?而又在此之前曲美家居股东又发布减持公吿,这背后有什么样的谜团?而这两大私募巨头又到底看中了曲美家居什么呢?

跨国大收购

据了解,QumeiRunto成立于2018年2月10日,注册地在卢森堡,注册资金为1.2万欧元。该公司是2018年曲美家居为收购EkonresAS时设立的特殊目的公司。这么看来,实际上高瓴投资其实看上的是EkonresAS。

那么EkonresAS又是一家怎样的公司呢?而这家子公司也大有来头,他是一家全球化的家具制造销售企业,总部位于挪威Ikornnes,主要开发、制造家具和床垫,并通过直接销售和零售商销售旗下产品。

它旗下品牌主要有Stressless、IMG和Svane。其中Stressless、Svane是欧洲著名的家具品牌,IMG由EkonresAS于2014年收购,在澳大利亚和美国具有较高知名度,号称拥有“世界上最舒服的椅子”。某购物网站显示,Stressless品牌的一张椅子价格在几千元乃至数万元不等。

来源:某购物网站

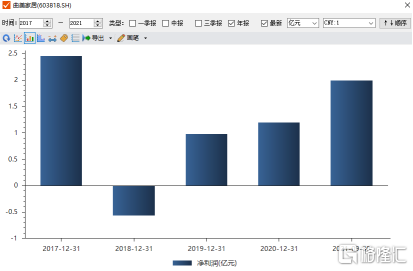

虽然此次收购EkonresAS也很不错,但是收购的交易价格高达40.63亿元。曲美家居负债也由此出现大幅提升,在2018年长期借款达38.44亿元;财务费用大幅攀升,单季度最高财务费用为2020Q2的1.07亿元,大额的财务费用带来利润端承压,导致曲美家居在2018年净利润亏损严重。

不过自2019年以来曲美家居通过定向增发、引入战略投资者、经营性净现金流还款等措施有效降低了有息负债规模,以低成本负债置换高成本负债,财务成本大幅下降。同时随着海外Ekornes发展提速,经营业绩陆续释放,财务成本压力得到缓解,加速公司利润释放,2019年曲美家居业绩整体出现扭亏为盈。

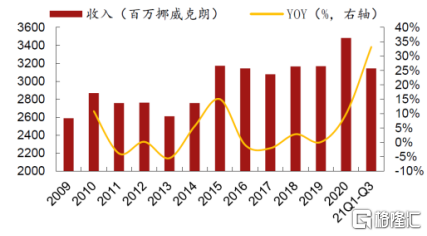

从EkonresAS的财务状况看,2020年的营业收入是34.82亿挪威克朗,同比增长接近10%,净利润为3.83亿挪威克朗;今年1-9月营业收入为31.44亿挪威克朗,同比增长33.18%,净利润为4.02亿挪威克朗。可以看出EkonresAS近两年收入端增长明显加速,盈利能力显著回升。

因为海外子公司业绩增长,也带动了母公司曲美家居业绩。据三季报显示,曲美家居今年前三季度实现净利润1.8亿元,同比增长481.7%,这个增长幅度还是不错的。

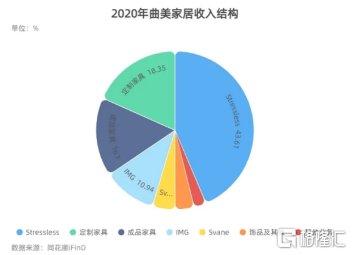

实际上曲美家居今年业绩的增长是来源于海外子公司新产品带动销售额增长。从营收构成来看,EkornesASA旗下三项产品营收呈上升态势,已占曲美家居总营收的6成以上。

短期看,Ekorens目前业绩为历史最佳水平,且Stressless库存订单储备超2个月,较正常水平高出约174%,在手订单充足,保障业绩高速增长。另外,东南亚工厂自9月下旬以来便已全部复产,产能基本恢复正常状态,预计疫情对公司影响将逐步减小,且伴随原材料价格下行,公司整体盈利将有望改善。

基于从以上分析可以看出,konresAS其实属于高端奢侈品属性,已经跳出了普通家居行业了,同时海外房地产市场也还不错,需求端比较稳定,受外界影响不大。凭一己之力,扭转局势,实力不容小觑。同时它的增长势头和成长动力也是不错的,或许这就是为什么能得到高瓴的青睐的原因。

高瓴不是神

大家知晓高瓴估计是源于它早年投资的腾讯,到近年重点转战的生物医药股所取得的彪炳战绩,一度粘上高瓴概念即连续涨停,更被散户喻为IPO金手指。不过,资本市场终究不相信神话。今年部分高瓴概念股也出现大幅下挫,比如说格力电器,今年跌的很惨,估计也跌破了高瓴的成本,所以说高瓴也有看走眼的时候。

虽然高瓴投资拥有丰富的资源和经验,可为公司提供长期赋能,有助于加快公司相关产业板块的布局,有利于进一步增强公司的综合实力。但是它所投的公司我们也要仔细看,像家居行业还是比较传统,所处赛道并不好,未来不说会很差,但是至少难走强。

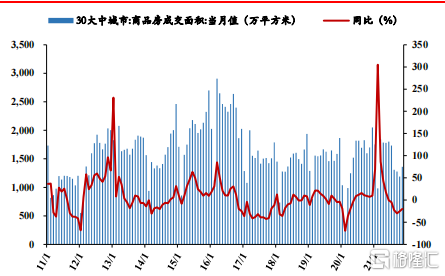

实际上家居行业和地产行业是分不开的,两者基本上算是捆绑关系,家居的下游就是房地产。虽然近期房地产受央行降息叠加政策持续释放松动信号,地产融资条件以及竣工、销售数据边际有所改善,但地产行业受房住不炒和三道红线政策制约难以有长远发展。截止2021年12月19日,30大中城市周度成交面积同比下降25.46%,月度成交面积同比下降20.04%,未来就算是不大幅下跌,也难大的增长,毕竟行业监管在那里。一旦地产增速放缓,家居行业增速也会受到影响,到后期必然会杀估值,所以说家居行业还是难有大的投资机会。

在行业内对比同行,曲美家居净利润年复合增长率的排名中,以0.47%排名第九,这个增长率并不出彩。

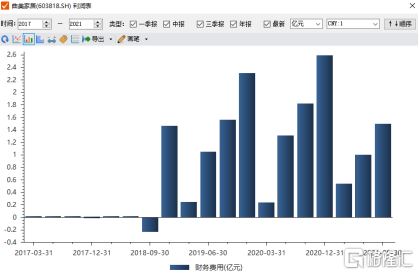

近年来曲美家居的财务费用正在不断攀升,一步一步地蚕食着不多的利润。2016年与2017年,曲美家居的财务费用分别为-1.15亿元与-0.87亿元,2018年当年财务费用增加至1.47亿元,随后继续走高,2020年曲美家居的财务费用达到了2.59亿元。

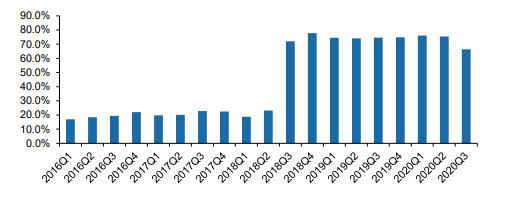

海外收购导致资产负债率居高不下。数据显示,2015年前,家用家居行业的资产负债率均在40%以下,近三年升至45%左右,但从未突破过50%。2021年前三季度,曲美家居的负债率较高,为72.05%。对比发现,虽然目前已出现改善但是在行业中仍处于高位。目前曲美家居总的来说净利率不高,然后又有高的资产负责率,还钱的压力肯定不会比借钱的压力小。

除此之外,海外收购还使曲美家居产生巨额商誉。截至2018年底,曲美家居财务报表确认商誉总额约为12.73亿元,占当时净资产总额的78.46%,且全部因收购EkornesASA产生,系相关收购价格高于交易标的可辨认净资产公允价值部分确认为商誉。未来,如果EkornesASA经营业绩低于预期,相关收购形成的商誉还存在减值风险。

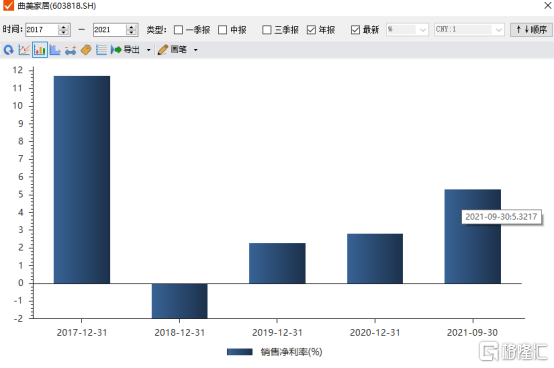

曲美家居的销售净利率在收购前后也发生较大转变。2018年前,曲美家居的销售净利率多数年度保持在11%左右,最低时的2011年度也有8.56%;2018年度,这一数据即降为-1.96%,近两个年度均未再突破3%,今年三季度也仅为5.32%。

据Wind数据则显示,2015~2020年度,家居行业的净利率分别为10.26%、9.35%、9.46%、6.02%、9.10%和6.45%,虽有一定下滑,但对比发现曲美家居的净利率仍处于行业较低水平。

在此种情况下,曲美家居自身业务也比较有很大的突破,或许只有抱紧Ekornes系列以谋求变局这一条路了。公司业务单一,主要靠海外市场的话未来风险还是挺大的。因为目前海外疫情仍存在不确定性,同时海外销售不及预期的话,很可能对海外子公司的生产经营产生不利影响,这样对曲美家居业绩来说影响也很大。

尾声

高瓴投资曲美家居子公司,大家都难以理解,毕竟高瓴投资近年主要投资是高端的制造,但是家居市场好像还是第1次这样布局。就赛道而言,传统赛道可能也不是一个很好的赛道,或许投资家居行业,高瓴可能是为了完善自己的投资版图,看重曲美家居子公司的成长性。

子公司得到资金的青睐,对母公司而言肯定是偏利好。但是落实到交易层面,就目前股价位置而言,曲美家居的市盈率处于历史高位,显然短线再去追高肯定不适合。接下来很可能出现杀估值的现象,导致股价下跌。

在A股市场投资,我们更多要去了解公司所处的行业前景,基本面,不能盲目跟随资金大佬。因为高瓴也不是神,也会有亏损的时候,所以大家需要有自己的判断,不能人云亦云。