本文來自格隆匯專欄:趙偉宏觀探索,作者:趙偉團隊

報告要點

一、近期美聯儲加息預期快速升溫,持續擾動市場情緒

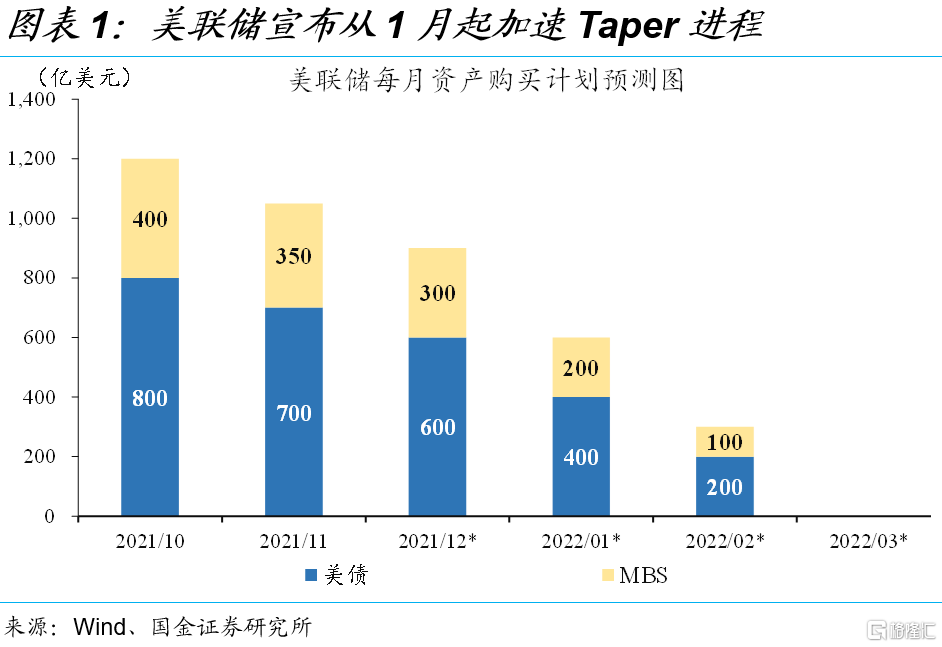

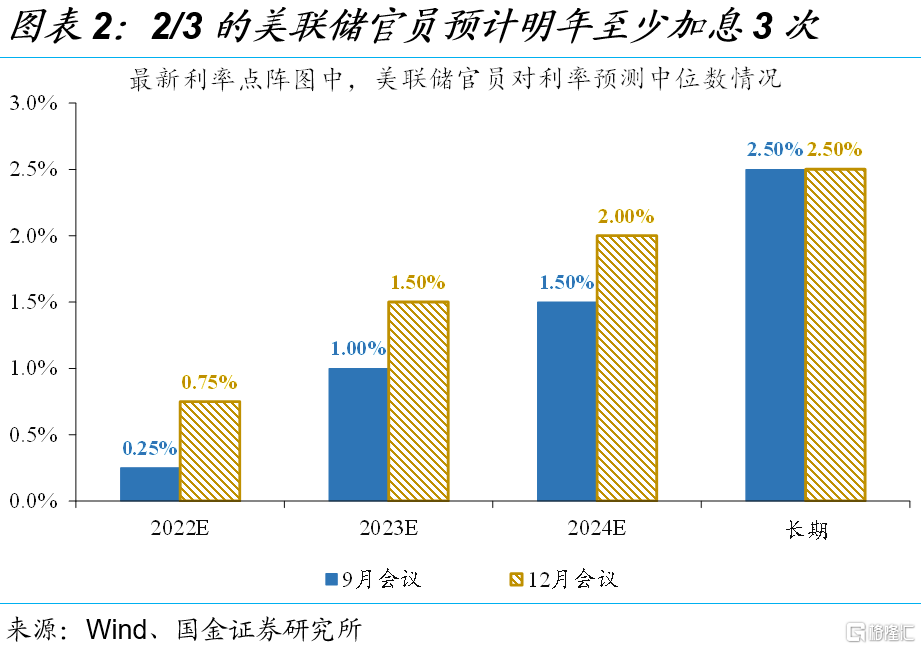

12月會議中,美聯儲宣佈加速Taper,點陣圖暗示明年或將加息3次,指向政策立場加速轉“鷹”。12月16日,美聯儲正式宣佈明年1月起加速Taper,主席鮑威爾明確表示,本輪Taper結束與加息的間隔會比上個週期更短。點陣圖顯示,2/3的官員預計明年至少加息3次。顯而易見,政策立場正在加速轉“鷹”。

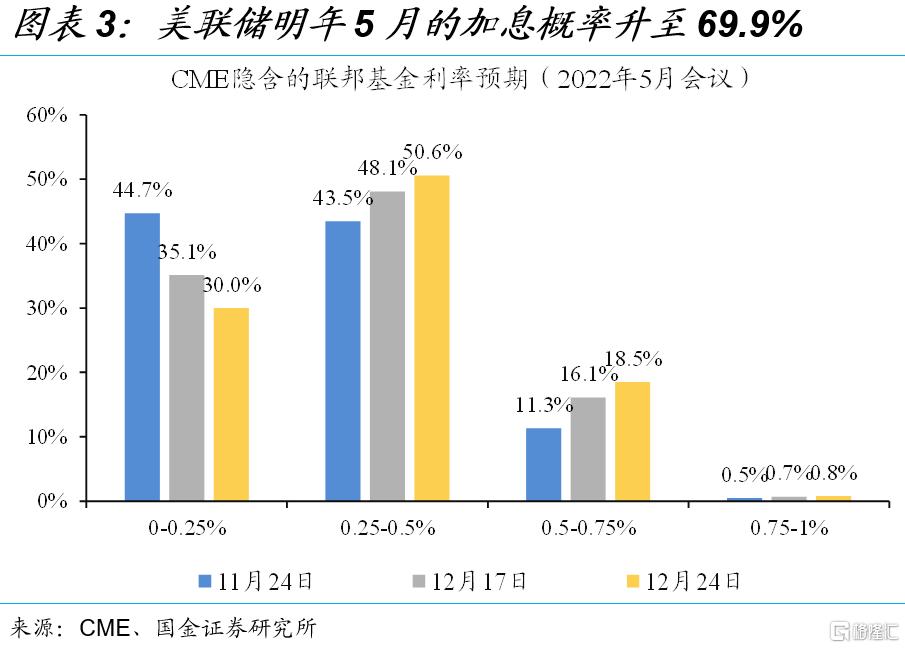

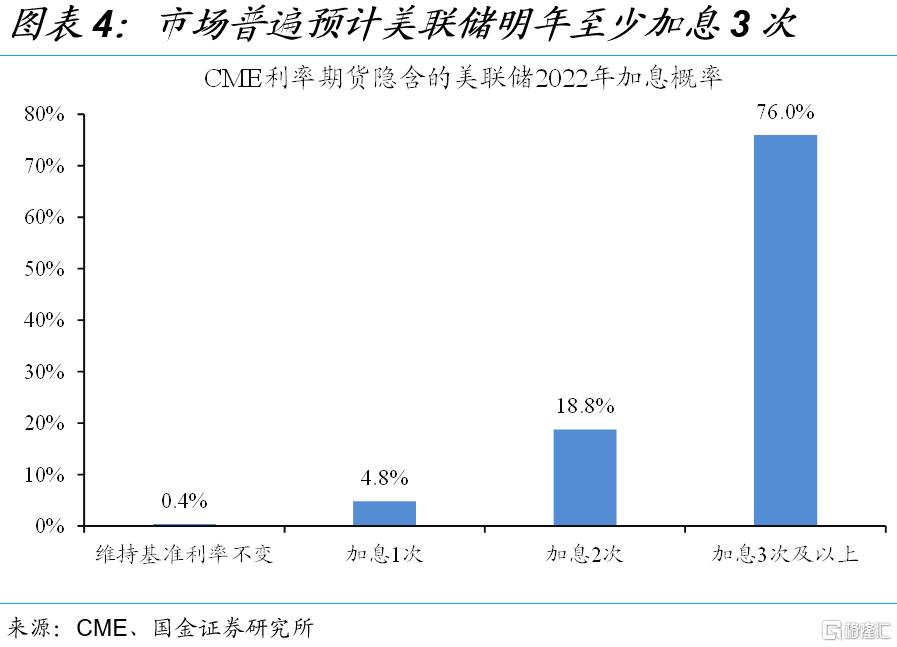

與此同時,市場對美聯儲的加息預期快速升溫,短期波動明顯放大。最爲市場所熟知的 CME 利率期貨數據顯示,美聯儲明年5月的加息概率接近7成,全年至少加息3次的概率更是高達76%。《華爾街日報》等部分機構的問卷調查顯示,美聯儲明年至少加息1次。受加息預期升溫等影響,海外市場波動明顯加劇。

二、各類加息預期指標的特點不一,更多反映短期情緒

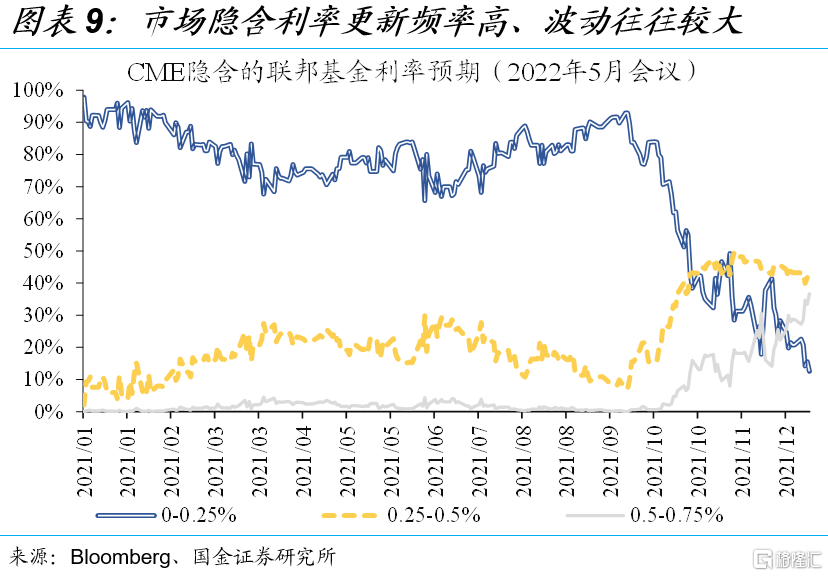

利率期貨市場交易的加息預期更新頻率高、波動大,基於問卷調查的預期更新頻率低、波動小。CME利率期貨隱含的加息預期,屬於市場交易的結果。由於市場交易容易受到短期情緒擾動,上述加息預期的波動往往較大。《華爾街日報》等機構基於問卷調查的加息預期趨勢相對穩健,但頻率偏低、反應較滯後。

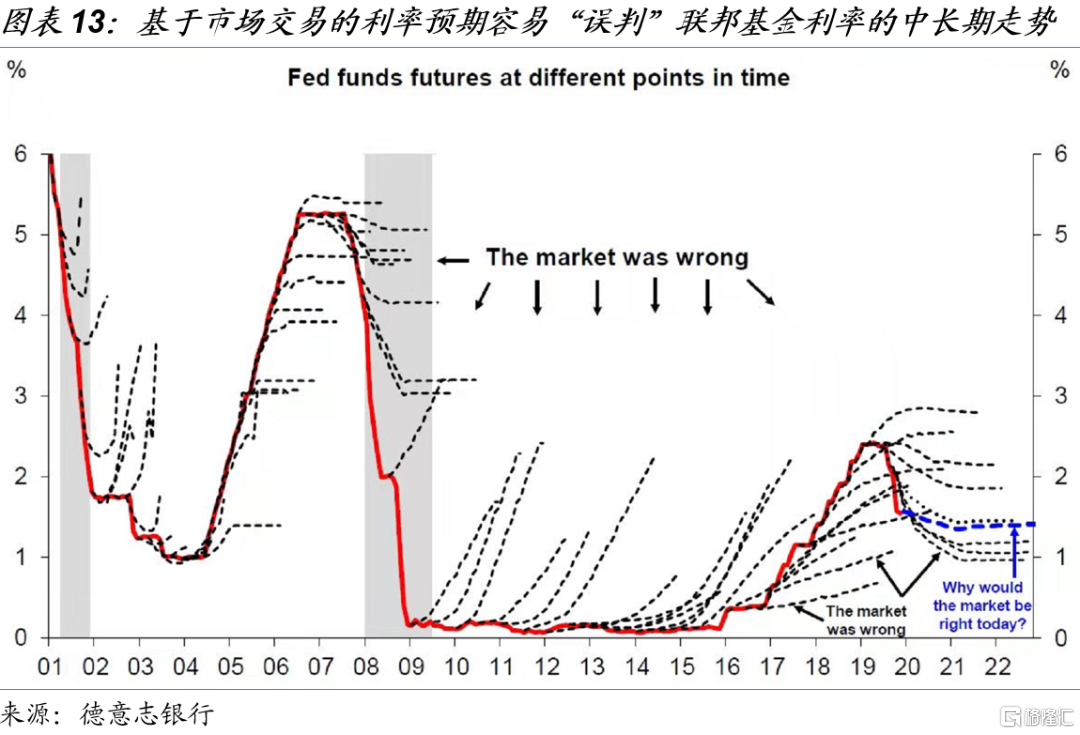

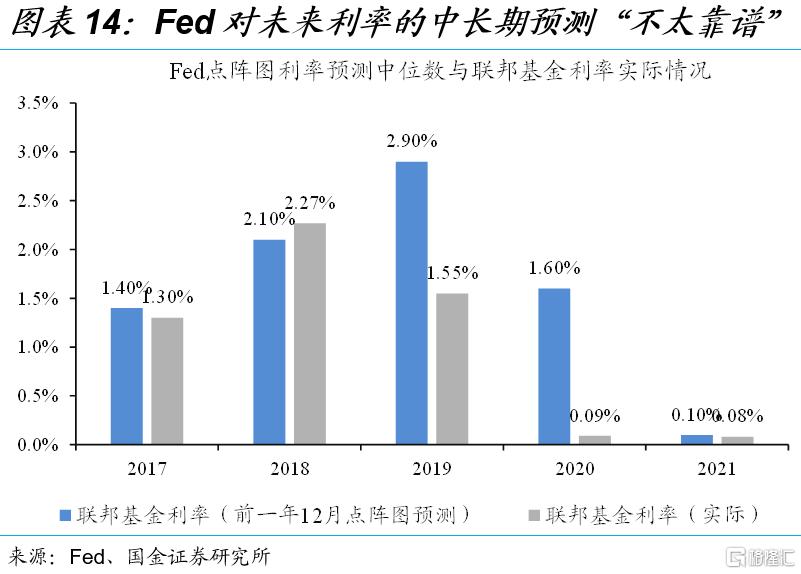

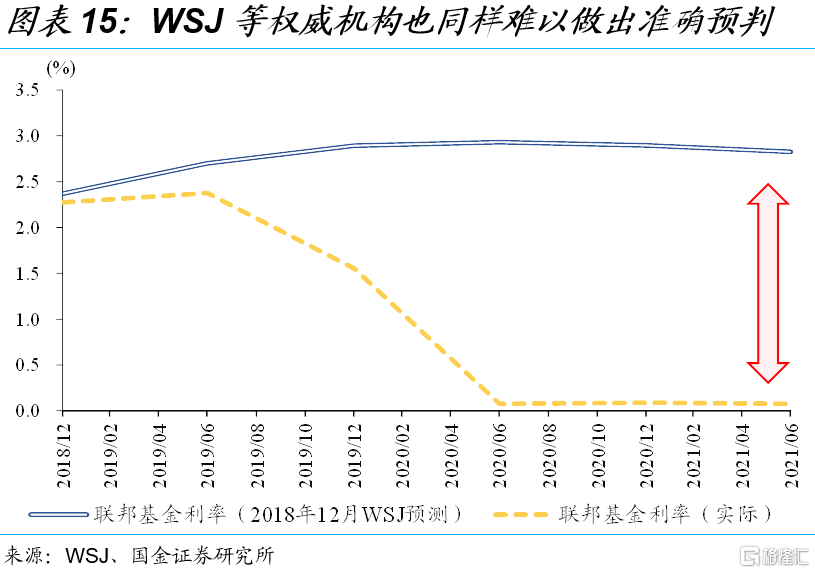

加息預期的波動,更多反映短期市場情緒,對中長期走勢的判斷並非絕對準確。加息預期指標的作用,更多反映不同主體對美聯儲未來貨幣政策的看法,進而影響到不同資產的短期定價。但從結果來看,CME利率期貨隱含的加息預期對中長期走勢的判斷並非絕對準確,《華爾街日報》等機構同樣難以做出準確預判。

三、跟蹤加息預期,核心看就業,重要觀察窗口是明年3月、5月

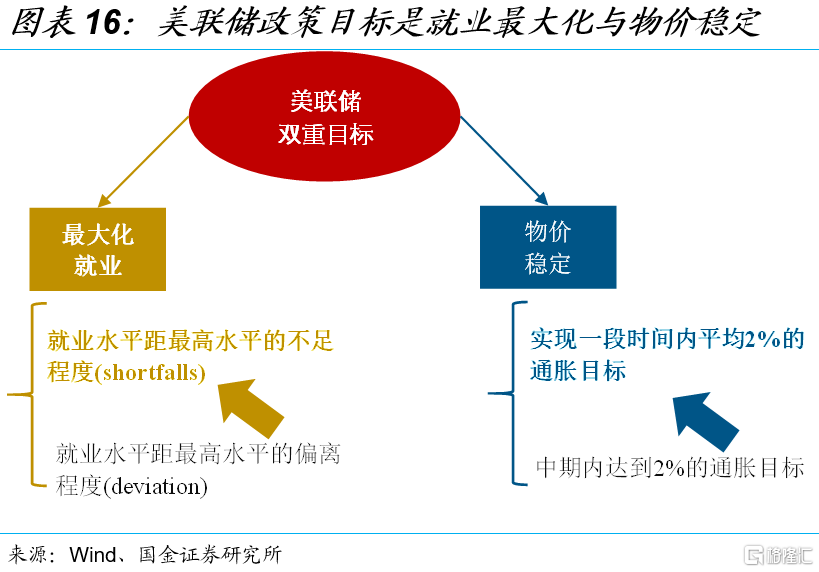

迴歸本源,影響美聯儲加息節奏的核心經濟變量是就業。追根溯源,美聯儲的政策目標是就業最大化及物價穩定。其中,因爲就業對美國經濟基本面及通脹壓力的刻畫(菲利普斯曲線理論)更加穩健,而通脹時常容易受非經濟因素(地緣衝突)的幹擾,美聯儲對就業的重視程度往往更高。結合美聯儲歷次加息時所處的宏觀環境來看,只有就業均處於大幅改善狀態,通脹或其他變量的表現不一。

綜合而言,明年3月、5月或將是關注美聯儲政策態度及路徑的關鍵時點,中短期加息預期波動仍將幹擾市場情緒。鑑於通脹已達目標,就業最大化是決定美聯儲加息的關鍵。若延續當前修復速度,美國就業有望在明年5月前後恢復至疫情前水平,意味着美聯儲可能將於3月吹風加息、5月實施。參考歷史經驗,中短期加息預期波動仍將幹擾市場情緒。至於全年加息幾次,取決於就業的後續演繹。

風險提示:美國新冠疫情出現超預期反彈;就業市場修復速度不及預期。

報告正文

一、近期美聯儲加息預期快速升溫,持續擾動市場情緒

12月會議中,美聯儲宣佈加速Taper,點陣圖暗示明年或將加息3次,指向政策立場加速轉“鷹”。12月16日凌晨,美聯儲公佈最新議息聲明,宣佈從1月起,每月減少購買200億美元的美債和100億美元的MBS(目前是每月減少購買100億美元的美債和50億美元的MBS)。主席鮑威爾明確表示,本輪Taper結束與加息的間隔會比上個週期更短。最新點陣圖中,2/3的官員預計明年至少加息3次。顯而易見,政策立場正加速轉“鷹”。

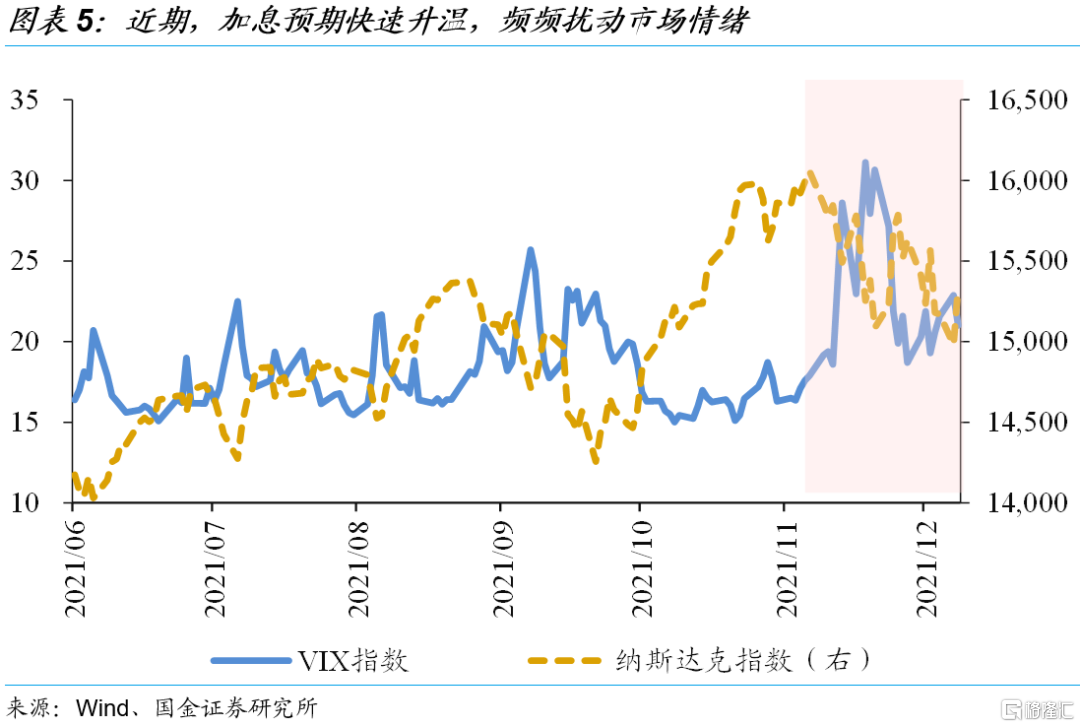

與此同時,CME利率期貨等隱含的加息預期明顯升溫,市場波動明顯加劇。作爲最爲市場所熟知的加息預期,CME利率期貨①的數據顯示,美聯儲明年5月的加息概率,由1個月前的55.3%快速升至69.9%。不僅如此,CME“預計”美聯儲明年將加息3次及以上的概率也達到76%。伴隨加息預期快速升溫,市場波動加劇,例如VIX指數中樞明顯擡升。

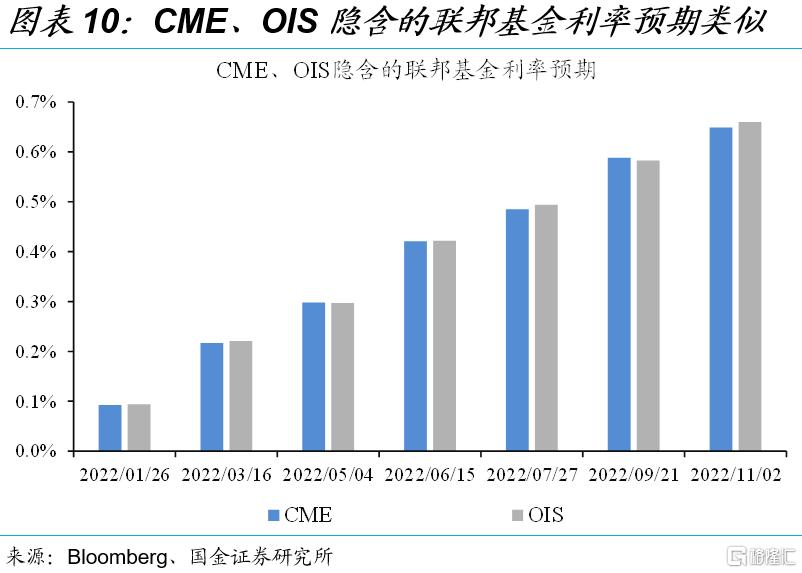

①除了CME利率期貨外,隔夜指數掉期(OIS)等其他利率衍生品也同樣隱含了加息/降息預期。

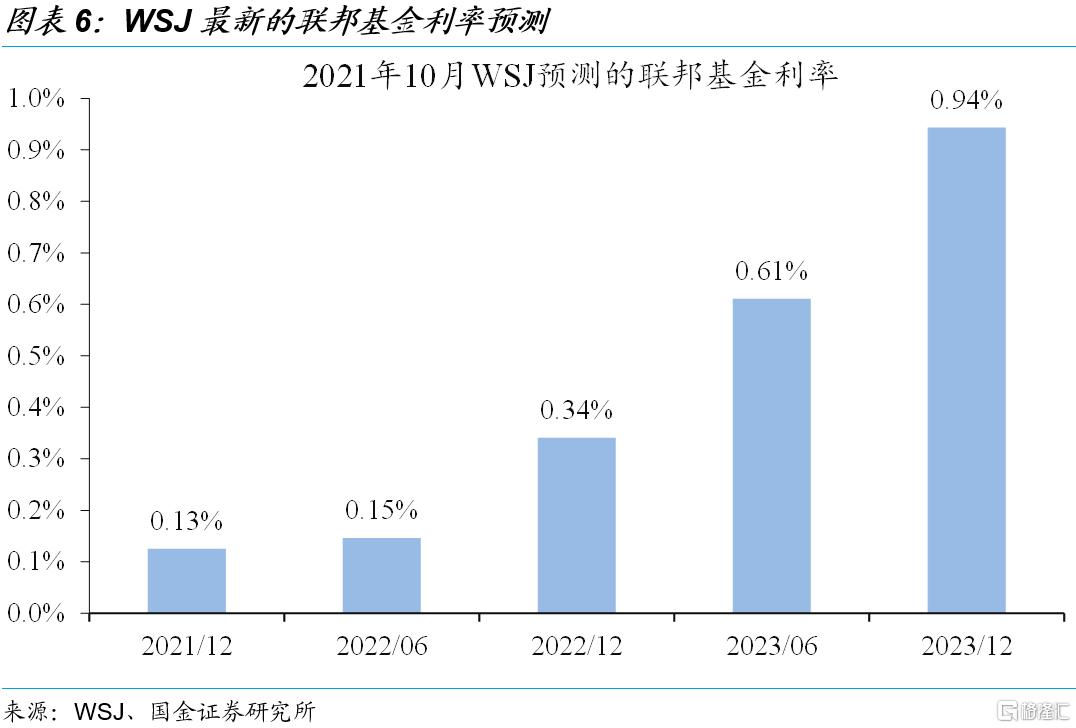

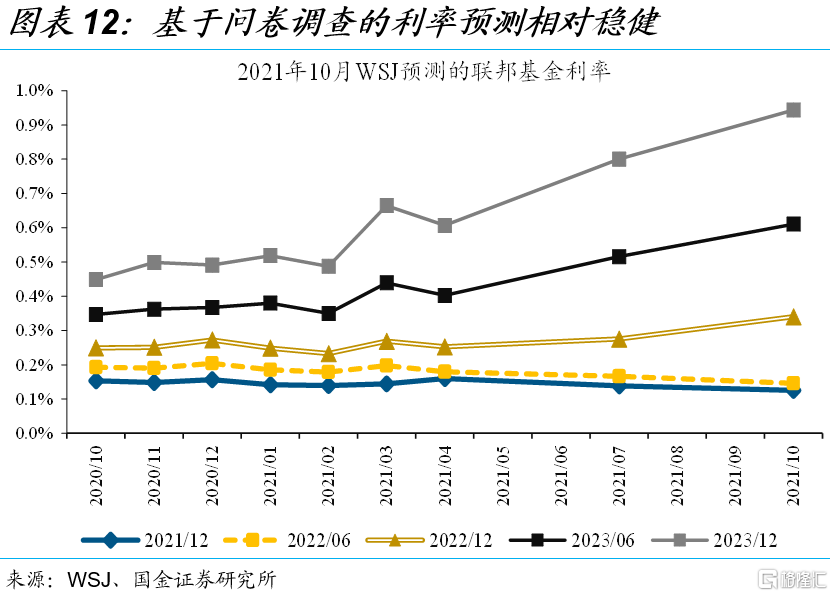

此外,WSJ等部分權威機構的問卷調查,也反映美聯儲加息預期明顯升溫。部分機構也會公佈基於調查的聯邦基金利率預測,也常被作爲觀測加息預期的指標。以WSJ(《華爾街日報》)爲典型代表。WSJ會向70餘位經濟學家發佈問卷調查,其中就包含最新的聯邦基金利率預測。最新的2021年10月調查結果顯示,WSJ預計明年底聯邦基金利率爲0.34%(當前爲0.08%),換言之,美聯儲明年或將至少加息1次。

二、各類加息預期指標的特點不一,對市場的影響都偏短期

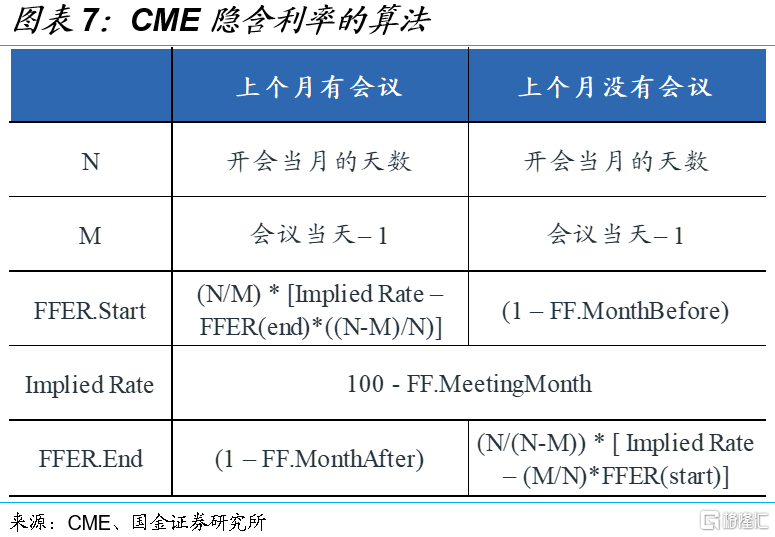

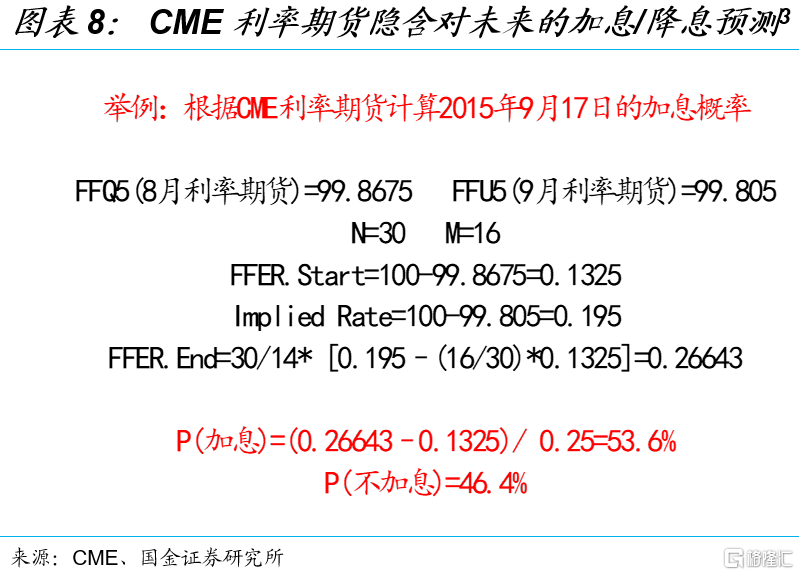

CME利率期貨、OIS等被廣泛使用,緣於數據更新頻率高、緊貼市場情緒,但波動往往較大。無論是CME利率期貨或OIS的隱含利率,都是基於市場交易得到的結果,可通過Bloomberg等終端實時跟蹤。以2015年9月17日會議爲例,CME利率期貨的隱含利率反應的是9月聯邦基金利率均值0.195%,再結合8月合約的隱含利率作爲會議前的利率0.1325%,進而倒推出會議後的利率0.26643%及加息概率53.6%②。但問題在於,交易員的即時情緒變化會直接影響到隱含利率水平,導致加息預期在短期內容易巨幅波動。

②OIS隱含的加息預期的算法也基本類似,在此不作贅述。

③一般而言,默認美聯儲1次加息的幅度爲25bp。

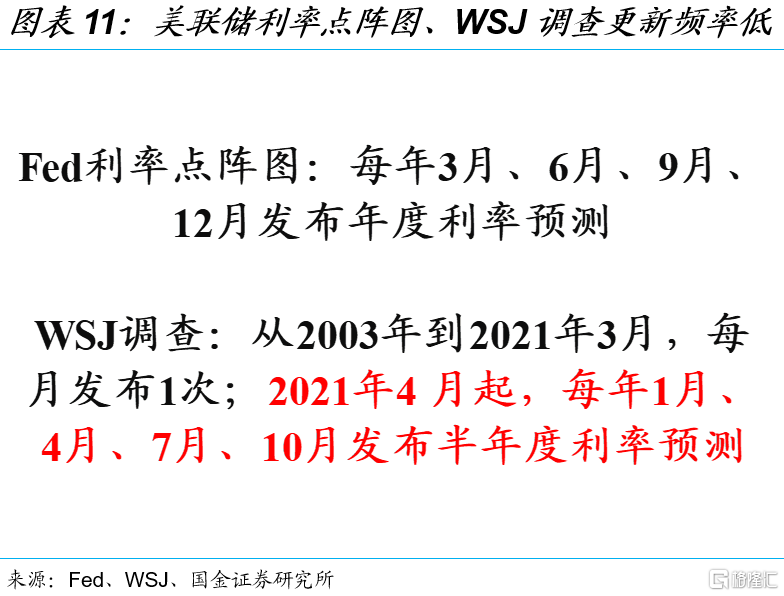

美聯儲利率點陣圖及基於問卷調查的利率預測波動相對較小,受制於頻率較低,反應往往較爲滯後。與市場實時的交易結果不同,利率點陣圖、WSJ調查分別出自美聯儲官員、權威經濟學家之手,預測趨勢更爲穩健,不過更新頻率較低。其中,美聯儲於每年3月、6月、9月、12月發佈的利率點陣圖,並且只發布年度利率預測,對具體加息時點的指示意義不大。與此類似,WSJ僅在每年1月、4月、7月、10月發佈半年度利率預測。

加息預期的波動,更多反映短期市場情緒,對中長期走勢的判斷並非絕對準確。各類加息預期指標的作用,更多反映不同主體對美聯儲未來貨幣政策的看法,進而影響到不同資產的短期定價。但從結果來看,CME利率期貨隱含的加息預期對中長期走勢的判斷並不絕對準確,包括美聯儲、《華爾街日報》在內的機構也同樣難以做出準確預判。

三、跟蹤加息預期,核心看就業,重要觀察窗口是明年3月、5月

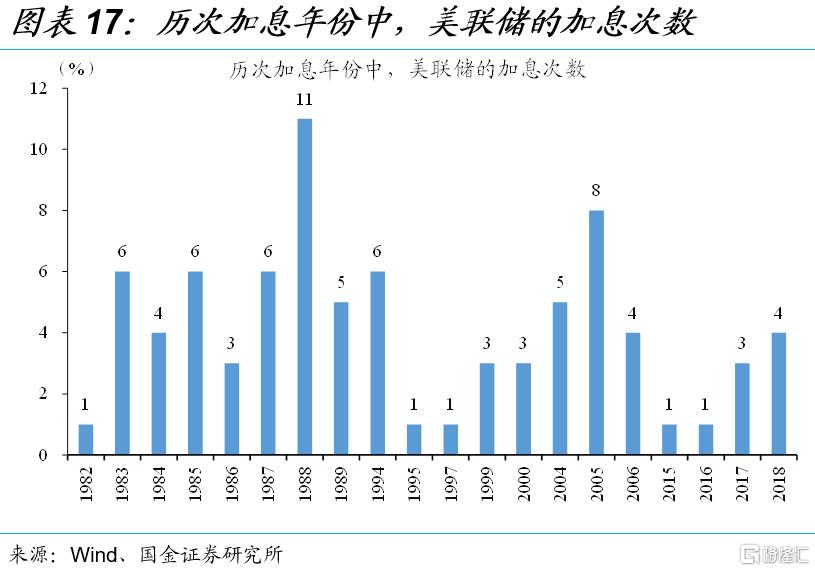

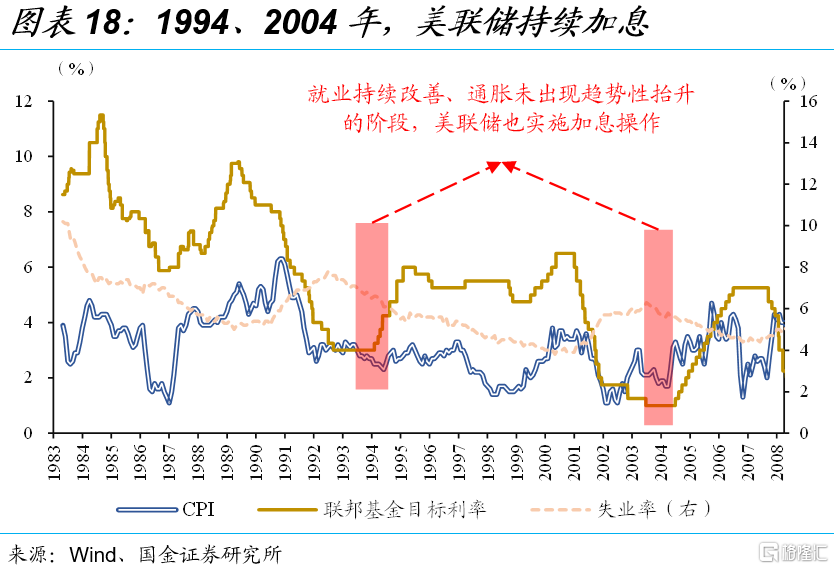

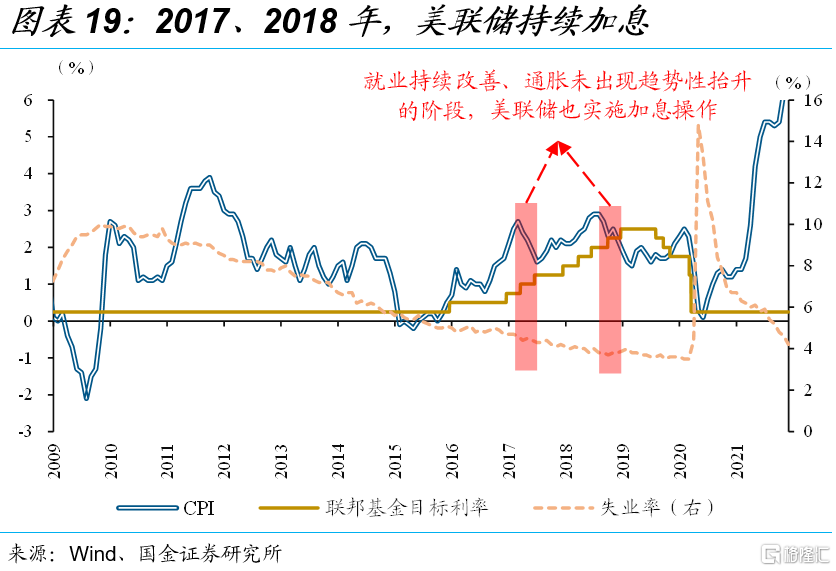

迴歸本源,影響美聯儲加息節奏的核心經濟變量是就業。追根溯源,美聯儲的政策目標是就業最大化及物價穩定。其中,因爲就業對美國經濟基本面及通脹壓力的刻畫(菲利普斯曲線理論)更加穩健,而通脹時常容易受非經濟因素(地緣衝突)的幹擾,美聯儲對就業的重視程度往往更高。結合美聯儲歷次加息時所處的宏觀環境來看,只有就業均處於大幅改善狀態,通脹或其他變量的表現不一。例如,1994、2004、2017、2018年,儘管美國通脹壓力階段性緩解,但因爲就業市場持續改善,美聯儲連續實施加息操作。

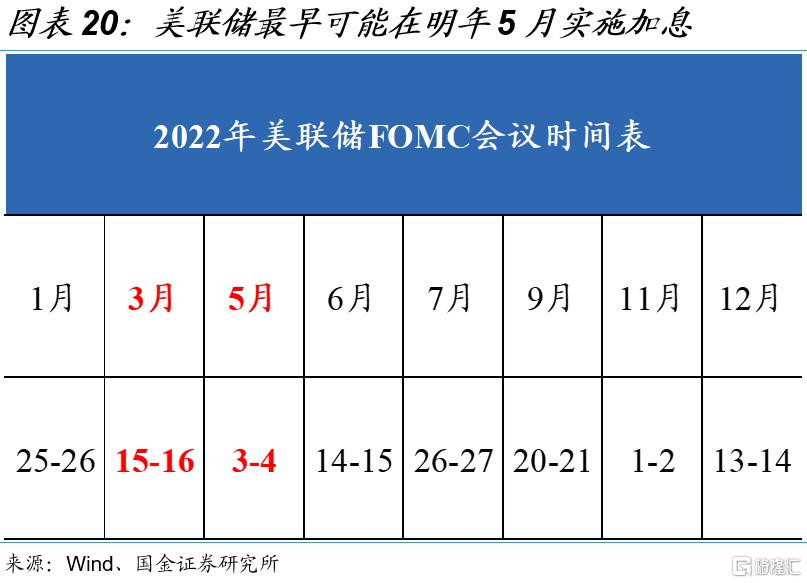

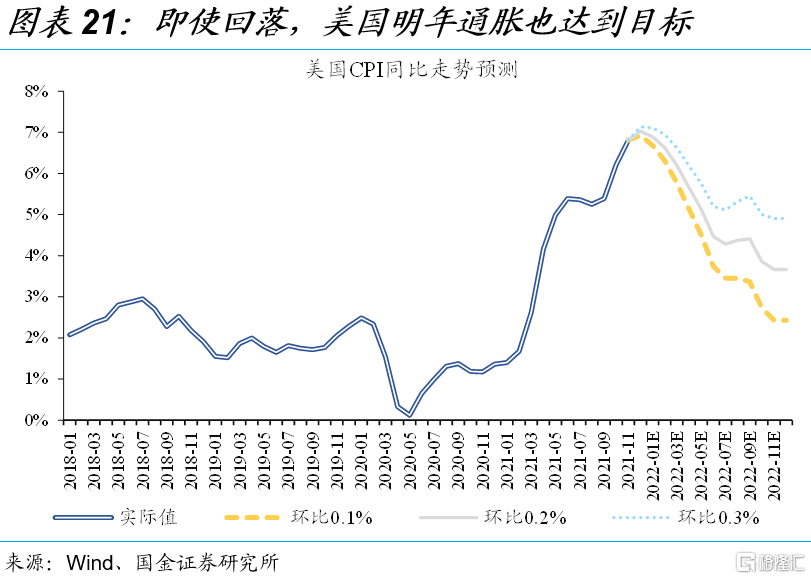

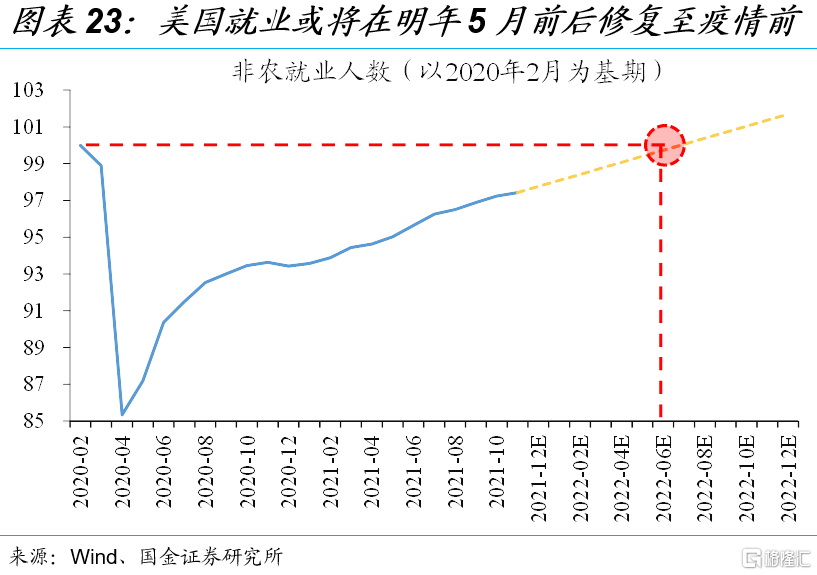

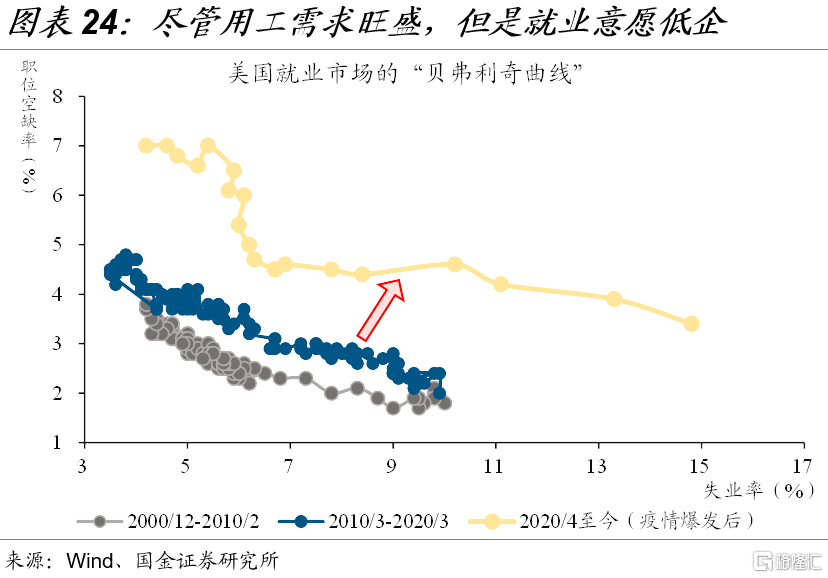

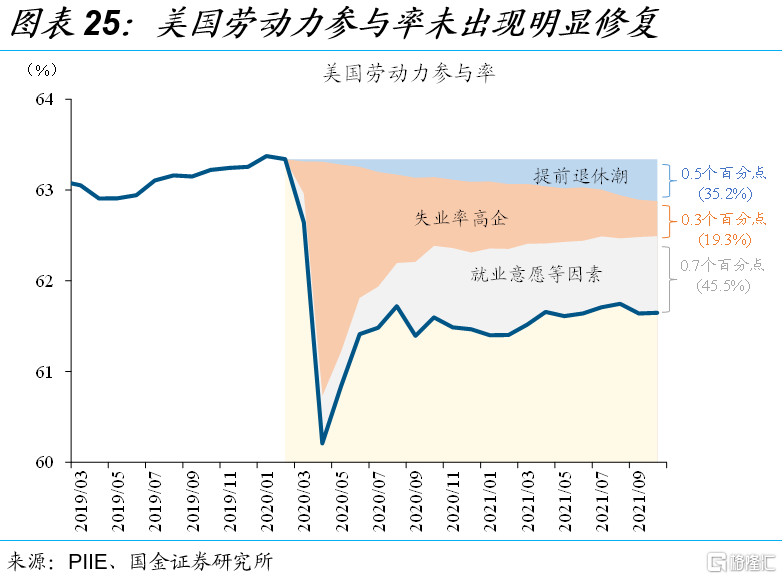

展望未來,美聯儲最早可能將在明年3月吹風加息、5月實施,但後續加息節奏存在變數。與前一輪貨幣正常化週期最大的不同是,美聯儲明確表示通脹已達目標,就業最大化纔是決定加息的關鍵。若延續當前修復速度,美國就業有望在明年5月前後恢復至疫情前水平,意味着美聯儲可能將於3月吹風加息、5月實施。考慮到“疫後創傷”等或將持續壓制美國居民的就業意願,美國就業市場的中長期修復速度猶存較大變數。這意味着,美聯儲在明年的加息次數,依然存在極大的不確定性。

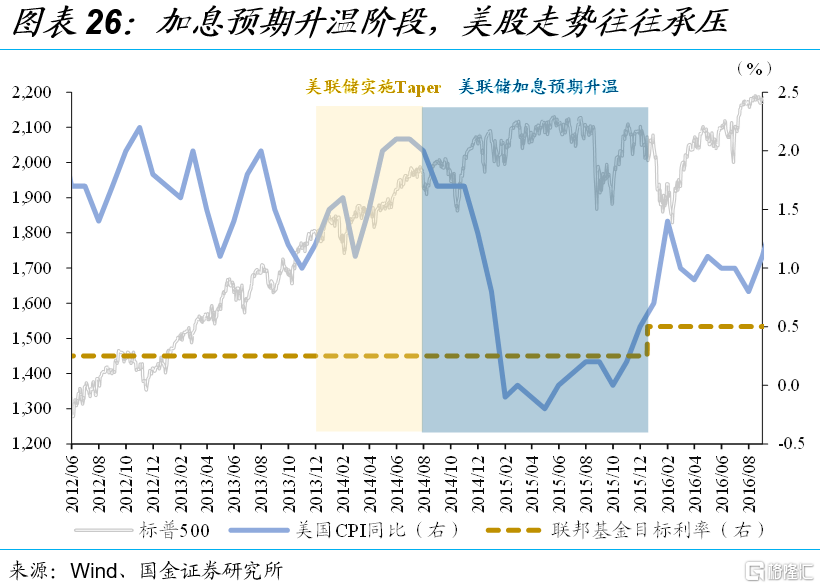

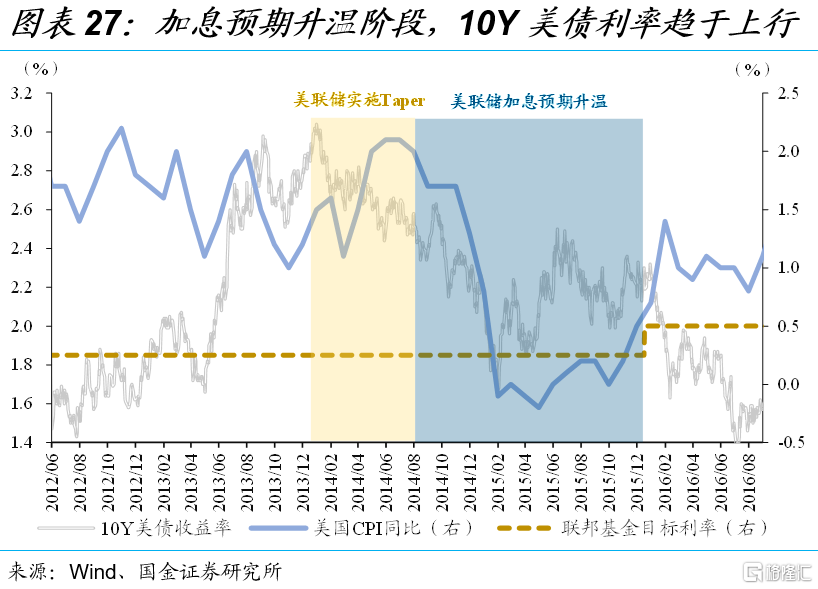

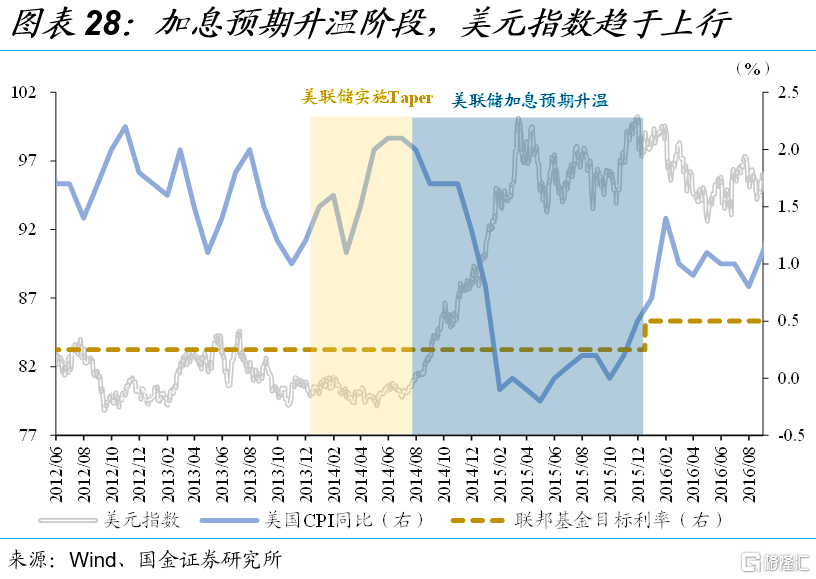

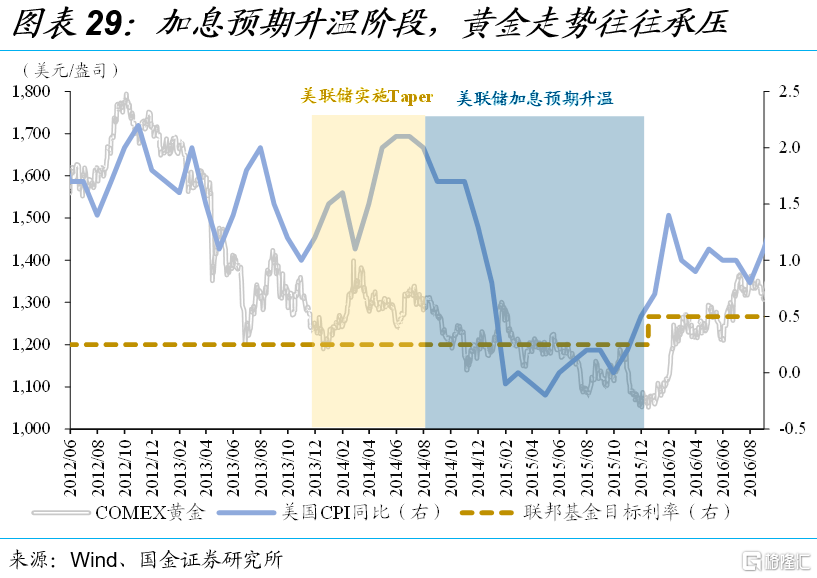

映射到市場層面,明年3月前加息預期波動仍將幹擾市場情緒,後續演繹取決於美國就業等基本面的變化。考慮到美聯儲或將於明年3月吹風加息、5月實施,中短期加息預期容易波動。歷史經驗顯示,美聯儲加息預期升溫階段,美股、黃金等走勢往往承壓,10Y美債利率、美元指數趨於上行。但未來加息預期的演繹路徑,仍將主要取決於美國就業等核心經濟指標的變化。

經過研究,我們發現:

(1)12月16日,美聯儲正式宣佈明年1月起加速Taper,主席鮑威爾明確表示,本輪Taper結束與加息的間隔會比上個週期更短。點陣圖顯示,2/3的官員預計明年至少加息3次。顯而易見,政策立場正在加速轉“鷹”。

(2)最爲市場所熟知的 CME 利率期貨數據顯示,美聯儲明年5月的加息概率接近7成,全年至少加息3次的概率更是高達76%。《華爾街日報》等部分機構的問卷調查顯示,美聯儲明年至少加息1次。受加息預期升溫影響,海外市場走勢波動加劇。

(3)CME利率期貨隱含的加息預期,屬於市場交易的結果。由於市場交易容易受到短期情緒擾動,上述加息預期的波動往往較大。《華爾街日報》等機構基於問卷調查的加息預期趨勢相對穩健,但頻率偏低、反應較滯後。

(4)加息預期指標的作用,更多反映不同主體對美聯儲未來貨幣政策的看法,進而影響到不同資產的短期定價。但從結果來看,CME利率期貨隱含的加息預期對中長期走勢的判斷並不絕對準確,《華爾街日報》等機構同樣難以做出準確預判。

(5)因爲就業對美國經濟基本面及通脹壓力的刻畫(菲利普斯曲線理論)更加穩健,而通脹時常容易受非經濟因素(地緣衝突)的幹擾,美聯儲對就業的重視程度往往更高。結合美聯儲歷次加息時所處的宏觀環境來看,只有就業均處於大幅改善狀態,通脹或其他變量的表現不一。

(6) 鑑於通脹已達目標,就業最大化纔是決定美聯儲加息的關鍵。若延續當前修復速度,美國就業有望在明年5月前後恢復至疫情前水平,意味着美聯儲可能將於3月吹風加息、5月實施。參考歷史經驗,中短期加息預期波動仍將幹擾市場情緒。至於全年加息幾次,取決於就業的後續演繹。

風險提示:

1、美國新冠疫情出現超預期反彈;

2、就業市場修復速度不及預期。

More Content