本文来自格隆汇专栏:赵伟宏观探索,作者:赵伟团队

报告要点

一、近期美联储加息预期快速升温,持续扰动市场情绪

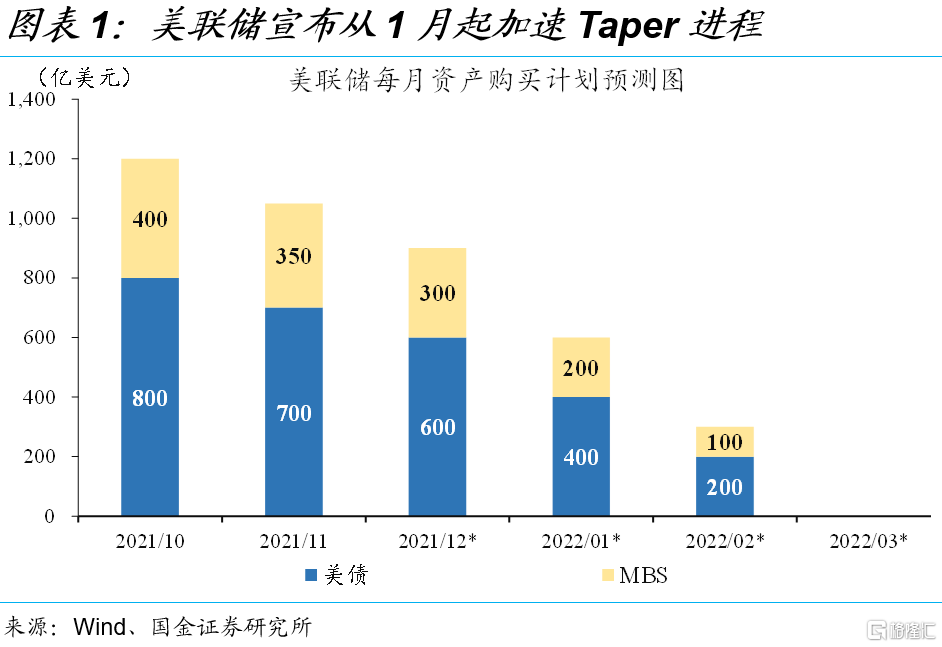

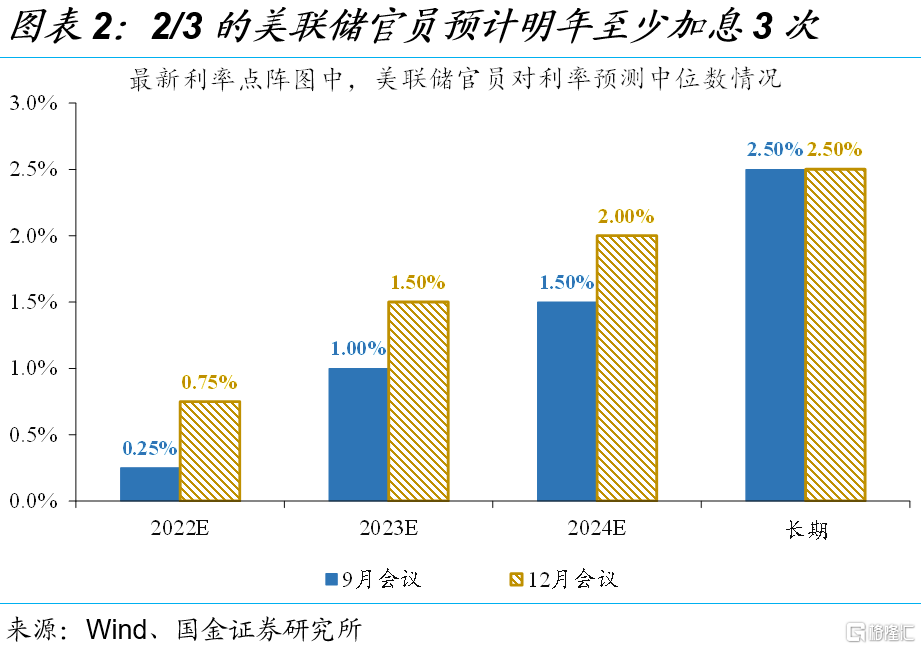

12月会议中,美联储宣布加速Taper,点阵图暗示明年或将加息3次,指向政策立场加速转“鹰”。12月16日,美联储正式宣布明年1月起加速Taper,主席鲍威尔明确表示,本轮Taper结束与加息的间隔会比上个周期更短。点阵图显示,2/3的官员预计明年至少加息3次。显而易见,政策立场正在加速转“鹰”。

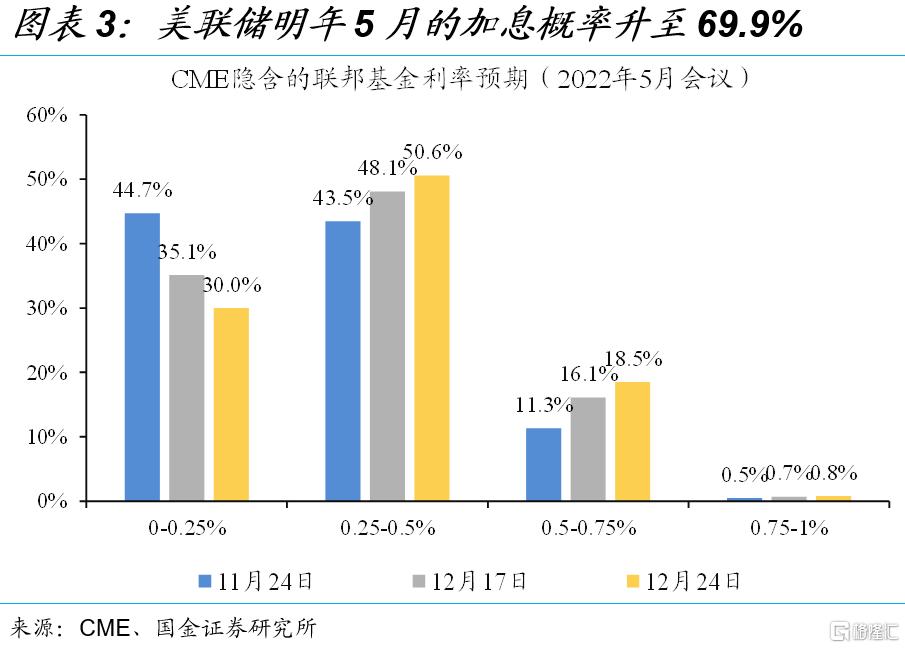

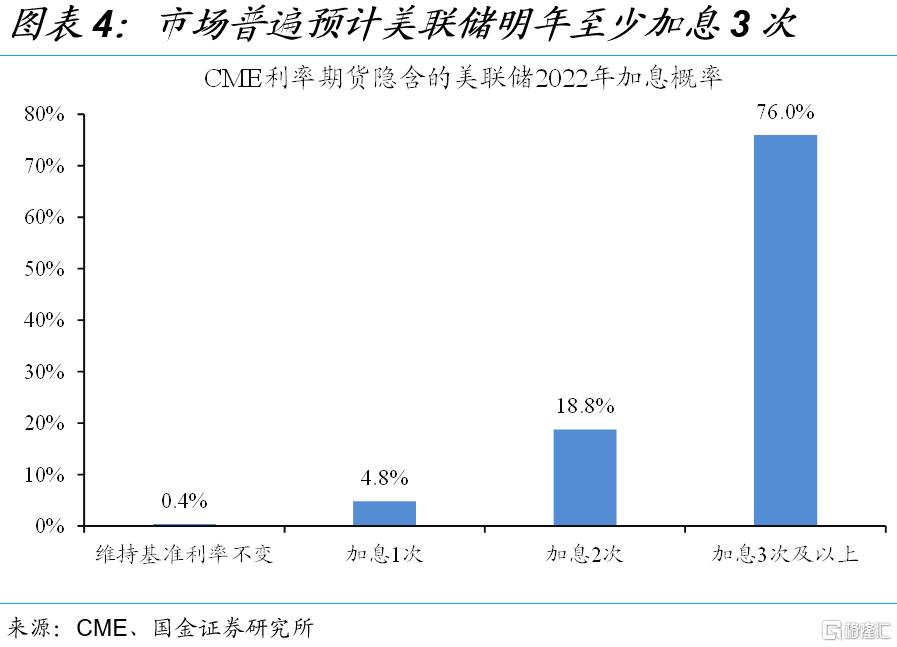

与此同时,市场对美联储的加息预期快速升温,短期波动明显放大。最为市场所熟知的 CME 利率期货数据显示,美联储明年5月的加息概率接近7成,全年至少加息3次的概率更是高达76%。《华尔街日报》等部分机构的问卷调查显示,美联储明年至少加息1次。受加息预期升温等影响,海外市场波动明显加剧。

二、各类加息预期指标的特点不一,更多反映短期情绪

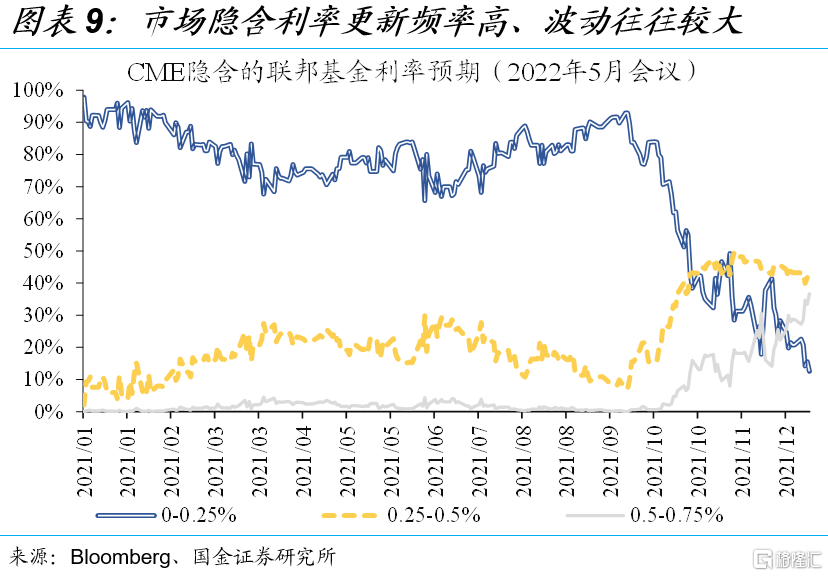

利率期货市场交易的加息预期更新频率高、波动大,基于问卷调查的预期更新频率低、波动小。CME利率期货隐含的加息预期,属于市场交易的结果。由于市场交易容易受到短期情绪扰动,上述加息预期的波动往往较大。《华尔街日报》等机构基于问卷调查的加息预期趋势相对稳健,但频率偏低、反应较滞后。

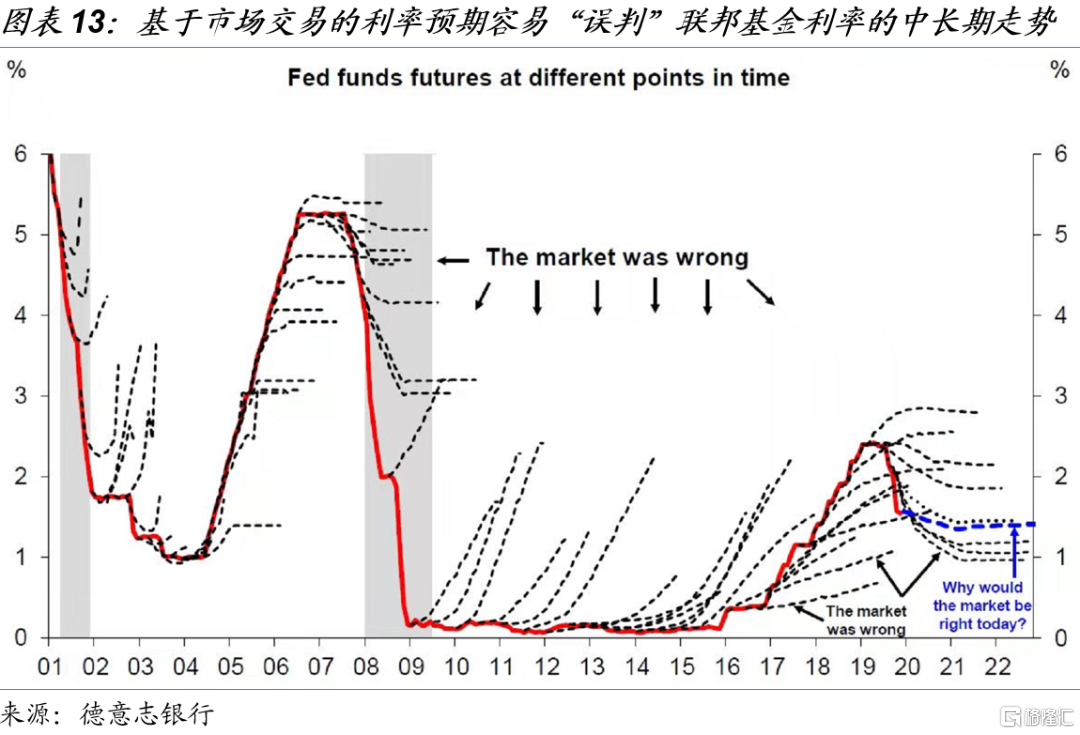

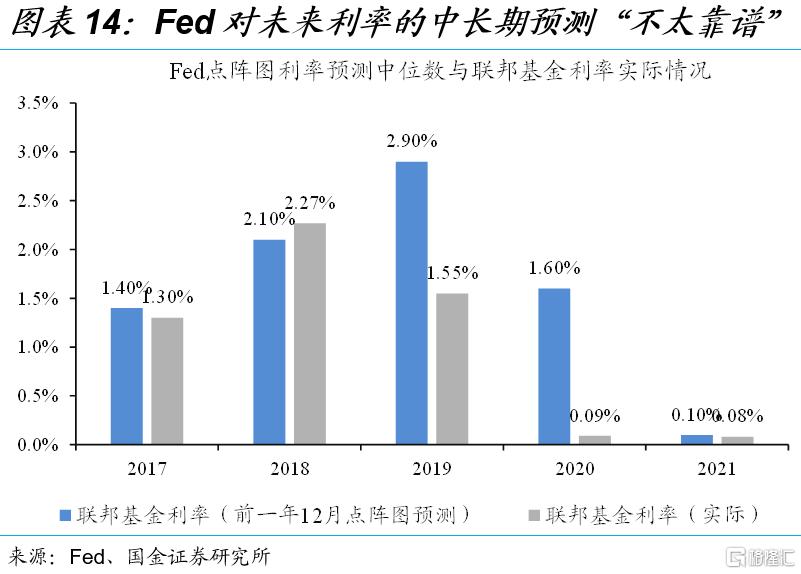

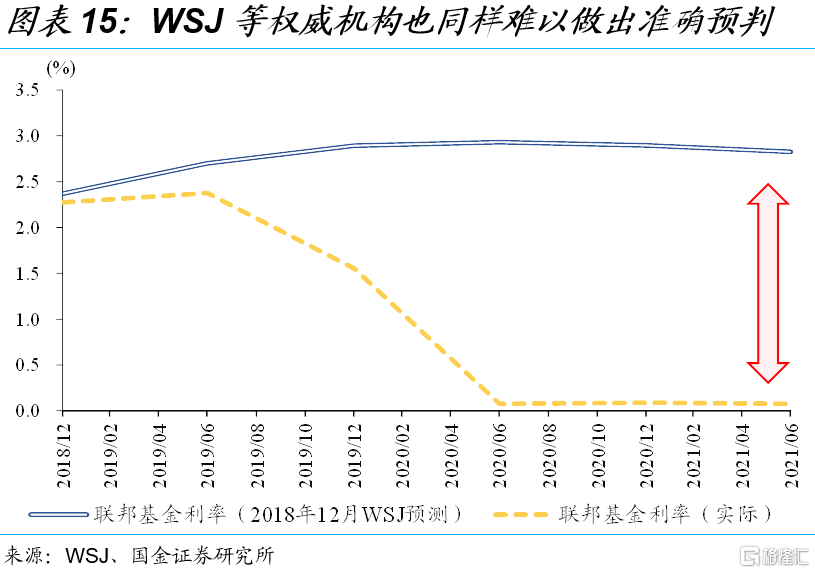

加息预期的波动,更多反映短期市场情绪,对中长期走势的判断并非绝对准确。加息预期指标的作用,更多反映不同主体对美联储未来货币政策的看法,进而影响到不同资产的短期定价。但从结果来看,CME利率期货隐含的加息预期对中长期走势的判断并非绝对准确,《华尔街日报》等机构同样难以做出准确预判。

三、跟踪加息预期,核心看就业,重要观察窗口是明年3月、5月

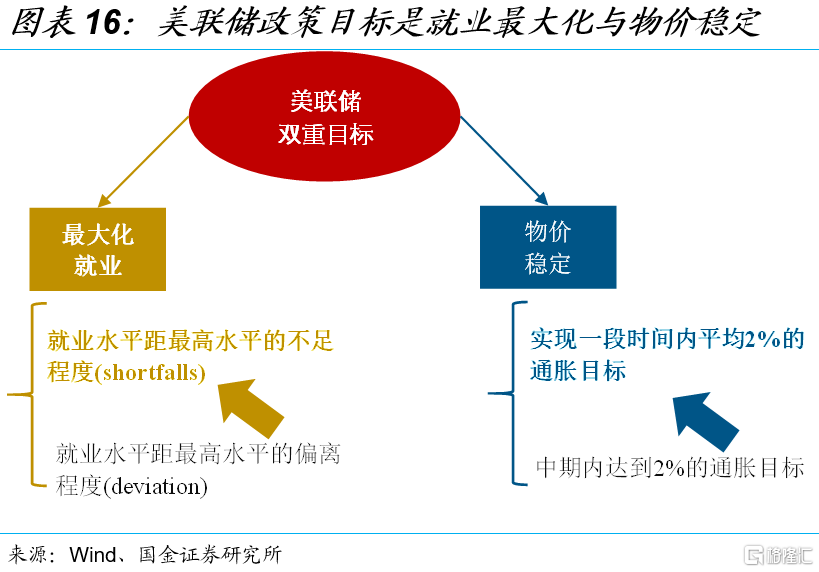

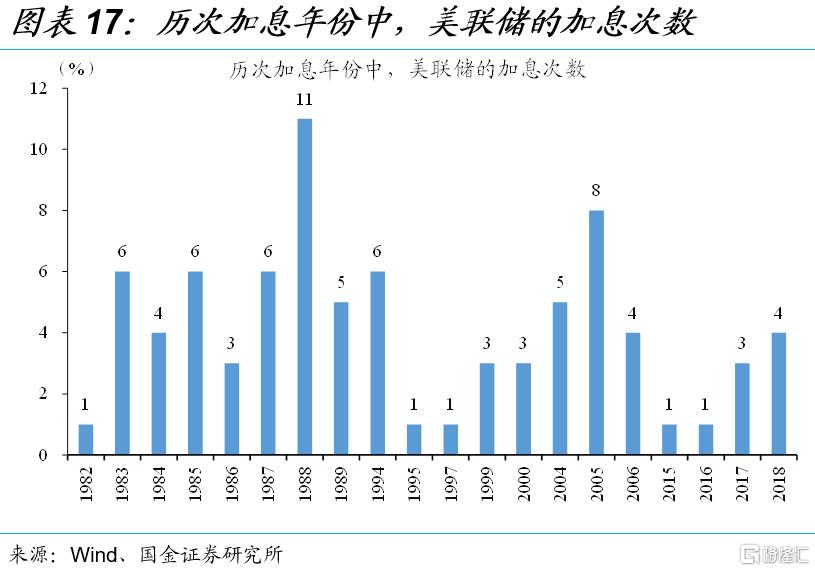

回归本源,影响美联储加息节奏的核心经济变量是就业。追根溯源,美联储的政策目标是就业最大化及物价稳定。其中,因为就业对美国经济基本面及通胀压力的刻画(菲利普斯曲线理论)更加稳健,而通胀时常容易受非经济因素(地缘冲突)的干扰,美联储对就业的重视程度往往更高。结合美联储历次加息时所处的宏观环境来看,只有就业均处于大幅改善状态,通胀或其他变量的表现不一。

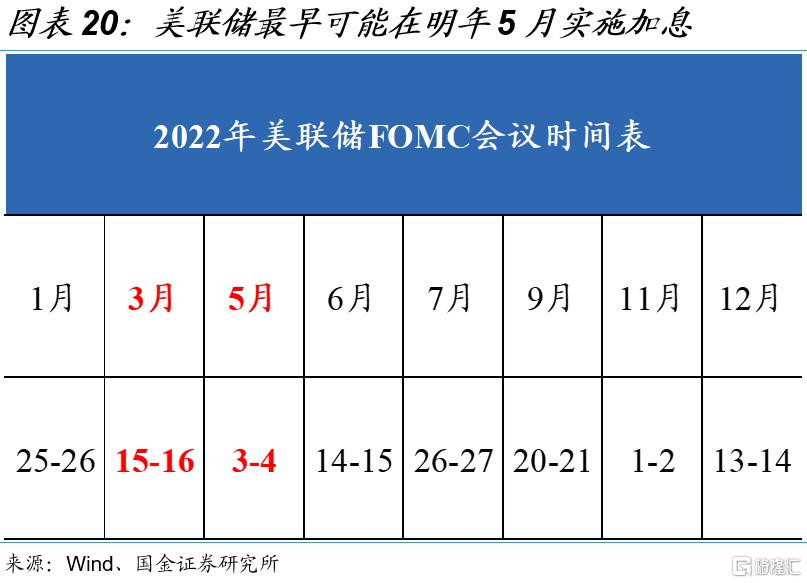

综合而言,明年3月、5月或将是关注美联储政策态度及路径的关键时点,中短期加息预期波动仍将干扰市场情绪。鉴于通胀已达目标,就业最大化是决定美联储加息的关键。若延续当前修复速度,美国就业有望在明年5月前后恢复至疫情前水平,意味着美联储可能将于3月吹风加息、5月实施。参考历史经验,中短期加息预期波动仍将干扰市场情绪。至于全年加息几次,取决于就业的后续演绎。

风险提示:美国新冠疫情出现超预期反弹;就业市场修复速度不及预期。

报告正文

一、近期美联储加息预期快速升温,持续扰动市场情绪

12月会议中,美联储宣布加速Taper,点阵图暗示明年或将加息3次,指向政策立场加速转“鹰”。12月16日凌晨,美联储公布最新议息声明,宣布从1月起,每月减少购买200亿美元的美债和100亿美元的MBS(目前是每月减少购买100亿美元的美债和50亿美元的MBS)。主席鲍威尔明确表示,本轮Taper结束与加息的间隔会比上个周期更短。最新点阵图中,2/3的官员预计明年至少加息3次。显而易见,政策立场正加速转“鹰”。

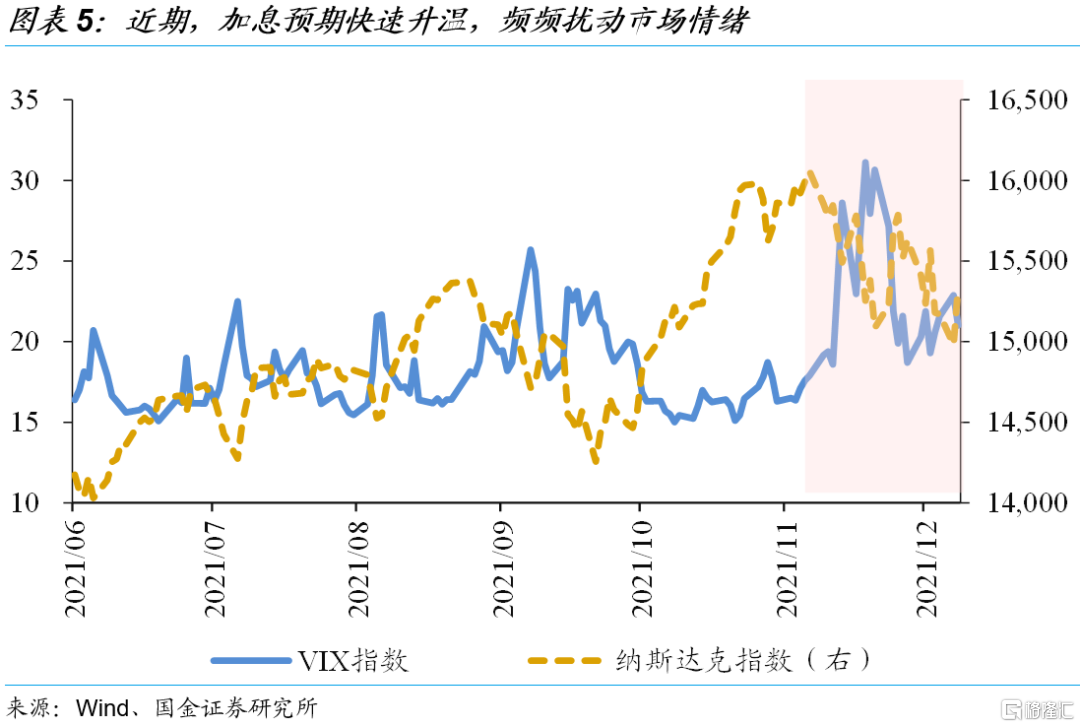

与此同时,CME利率期货等隐含的加息预期明显升温,市场波动明显加剧。作为最为市场所熟知的加息预期,CME利率期货①的数据显示,美联储明年5月的加息概率,由1个月前的55.3%快速升至69.9%。不仅如此,CME“预计”美联储明年将加息3次及以上的概率也达到76%。伴随加息预期快速升温,市场波动加剧,例如VIX指数中枢明显抬升。

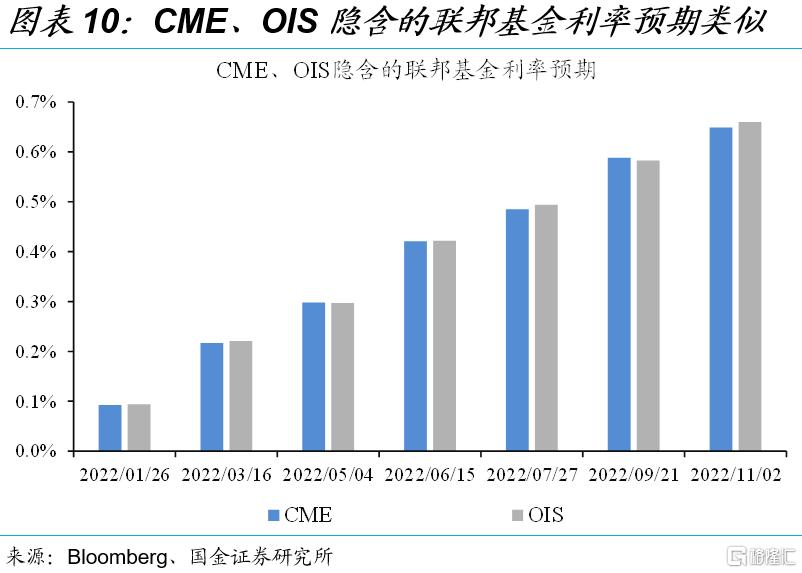

①除了CME利率期货外,隔夜指数掉期(OIS)等其他利率衍生品也同样隐含了加息/降息预期。

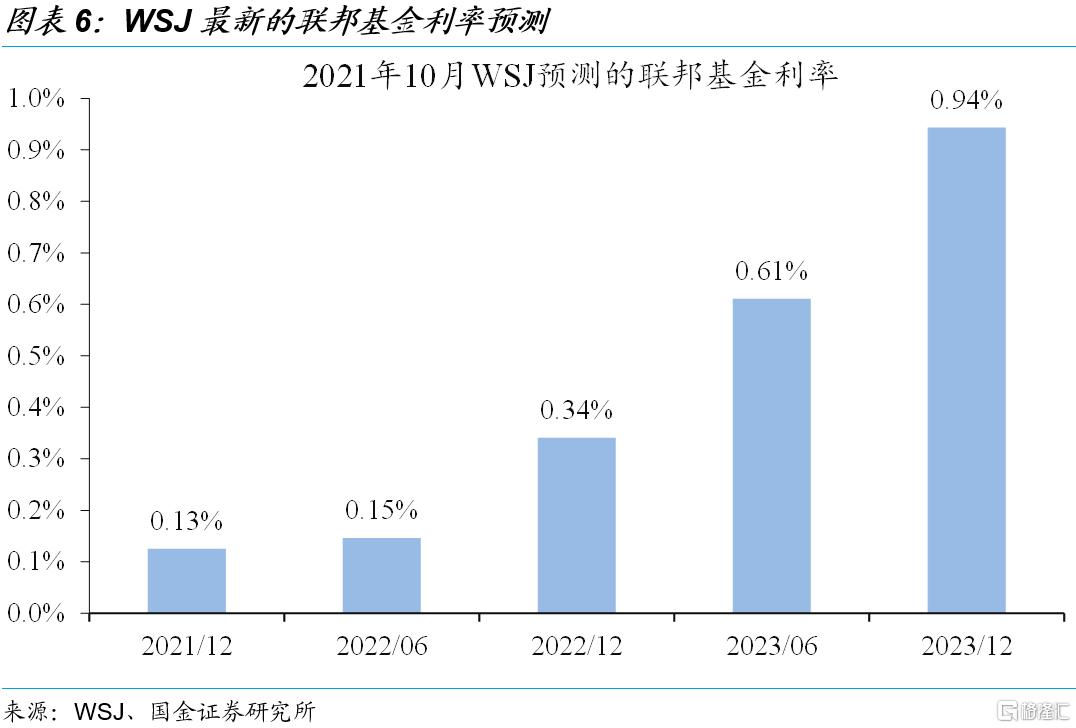

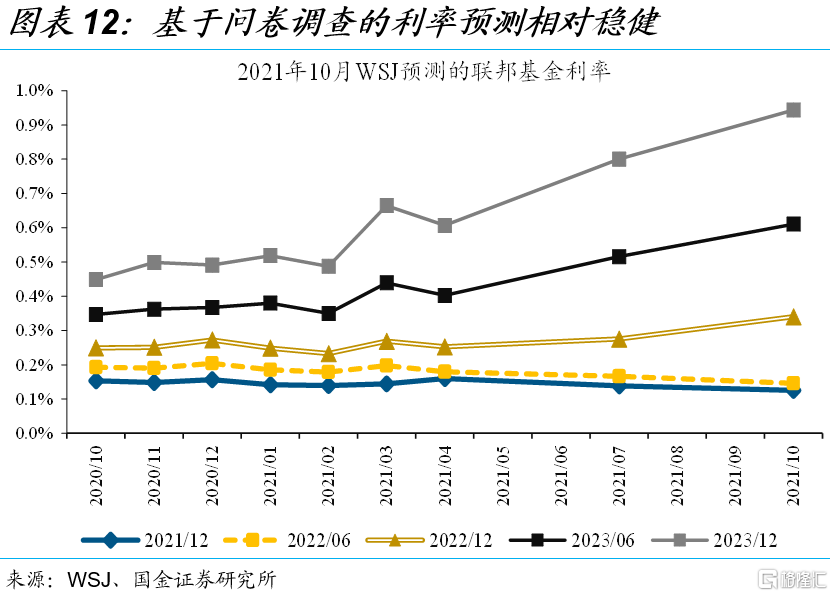

此外,WSJ等部分权威机构的问卷调查,也反映美联储加息预期明显升温。部分机构也会公布基于调查的联邦基金利率预测,也常被作为观测加息预期的指标。以WSJ(《华尔街日报》)为典型代表。WSJ会向70余位经济学家发布问卷调查,其中就包含最新的联邦基金利率预测。最新的2021年10月调查结果显示,WSJ预计明年底联邦基金利率为0.34%(当前为0.08%),换言之,美联储明年或将至少加息1次。

二、各类加息预期指标的特点不一,对市场的影响都偏短期

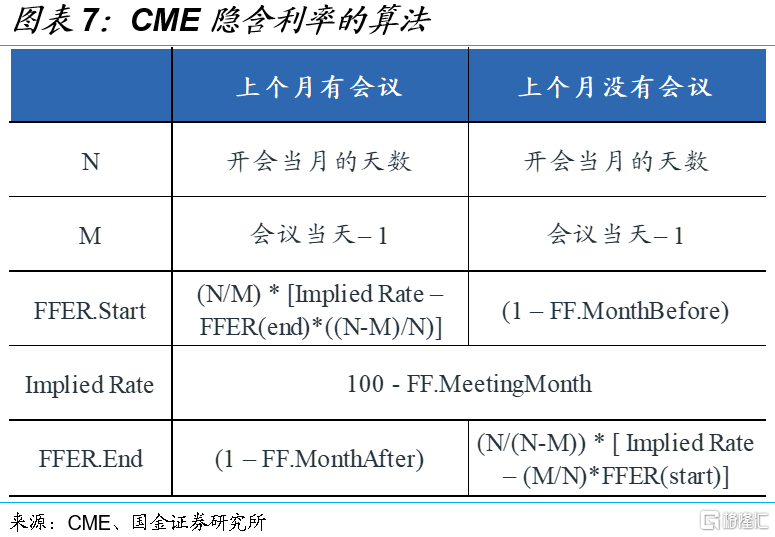

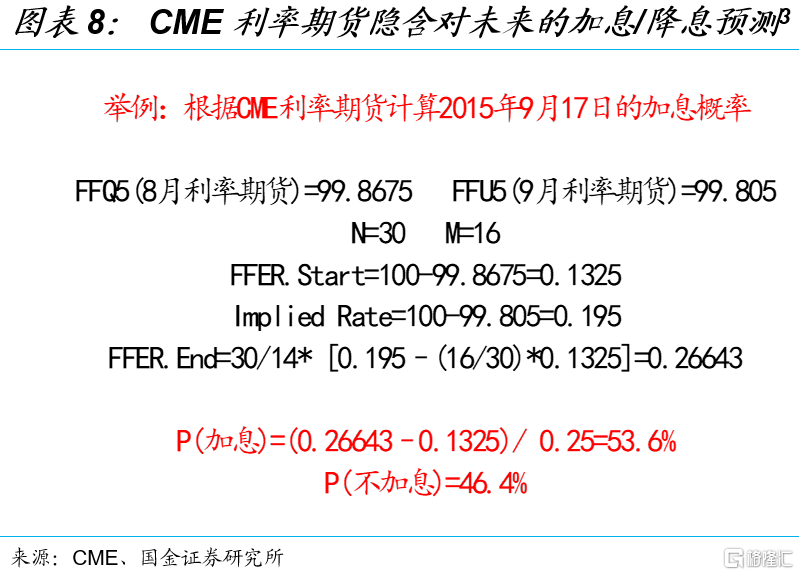

CME利率期货、OIS等被广泛使用,缘于数据更新频率高、紧贴市场情绪,但波动往往较大。无论是CME利率期货或OIS的隐含利率,都是基于市场交易得到的结果,可通过Bloomberg等终端实时跟踪。以2015年9月17日会议为例,CME利率期货的隐含利率反应的是9月联邦基金利率均值0.195%,再结合8月合约的隐含利率作为会议前的利率0.1325%,进而倒推出会议后的利率0.26643%及加息概率53.6%②。但问题在于,交易员的即时情绪变化会直接影响到隐含利率水平,导致加息预期在短期内容易巨幅波动。

②OIS隐含的加息预期的算法也基本类似,在此不作赘述。

③一般而言,默认美联储1次加息的幅度为25bp。

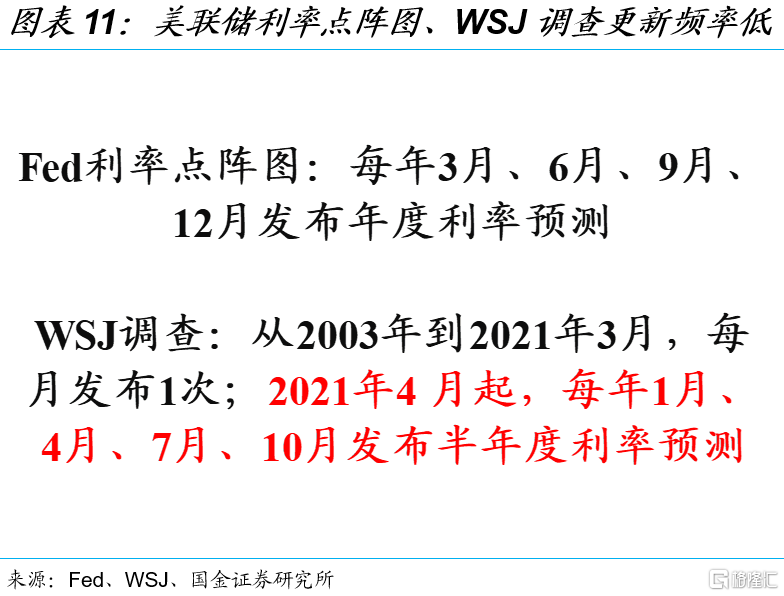

美联储利率点阵图及基于问卷调查的利率预测波动相对较小,受制于频率较低,反应往往较为滞后。与市场实时的交易结果不同,利率点阵图、WSJ调查分别出自美联储官员、权威经济学家之手,预测趋势更为稳健,不过更新频率较低。其中,美联储于每年3月、6月、9月、12月发布的利率点阵图,并且只发布年度利率预测,对具体加息时点的指示意义不大。与此类似,WSJ仅在每年1月、4月、7月、10月发布半年度利率预测。

加息预期的波动,更多反映短期市场情绪,对中长期走势的判断并非绝对准确。各类加息预期指标的作用,更多反映不同主体对美联储未来货币政策的看法,进而影响到不同资产的短期定价。但从结果来看,CME利率期货隐含的加息预期对中长期走势的判断并不绝对准确,包括美联储、《华尔街日报》在内的机构也同样难以做出准确预判。

三、跟踪加息预期,核心看就业,重要观察窗口是明年3月、5月

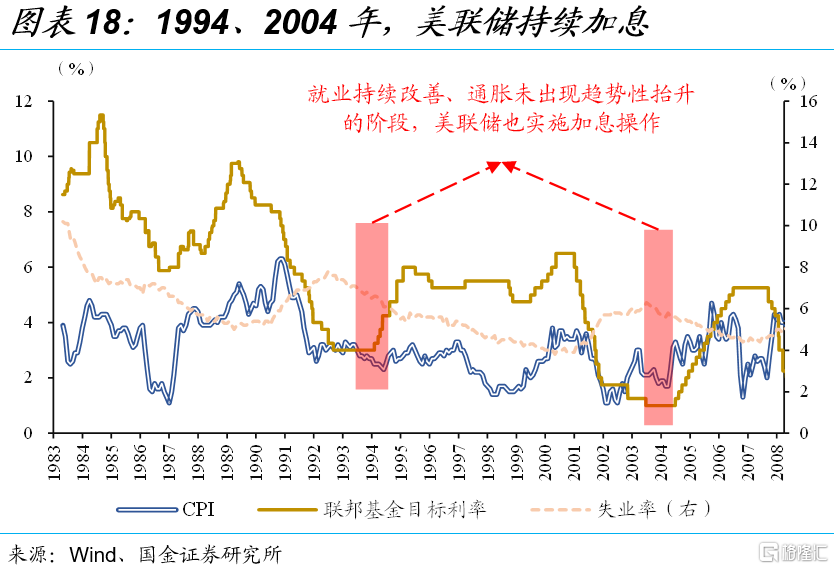

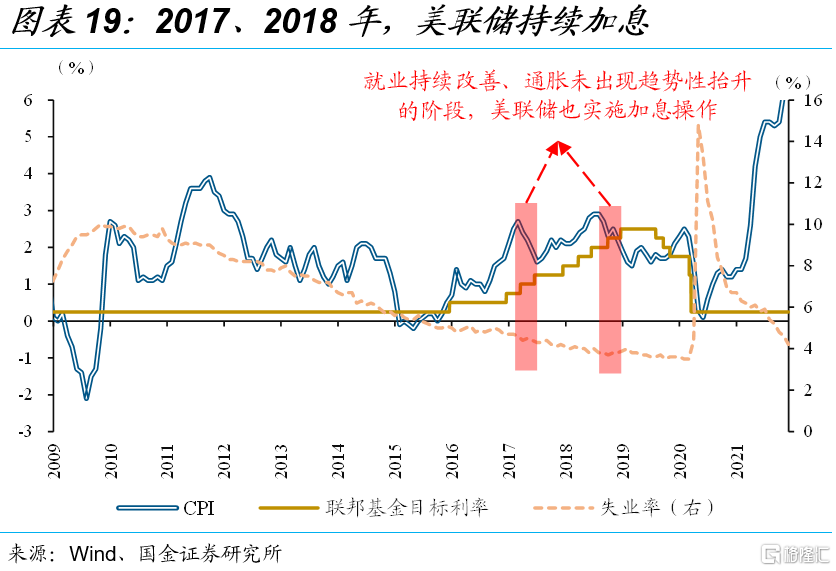

回归本源,影响美联储加息节奏的核心经济变量是就业。追根溯源,美联储的政策目标是就业最大化及物价稳定。其中,因为就业对美国经济基本面及通胀压力的刻画(菲利普斯曲线理论)更加稳健,而通胀时常容易受非经济因素(地缘冲突)的干扰,美联储对就业的重视程度往往更高。结合美联储历次加息时所处的宏观环境来看,只有就业均处于大幅改善状态,通胀或其他变量的表现不一。例如,1994、2004、2017、2018年,尽管美国通胀压力阶段性缓解,但因为就业市场持续改善,美联储连续实施加息操作。

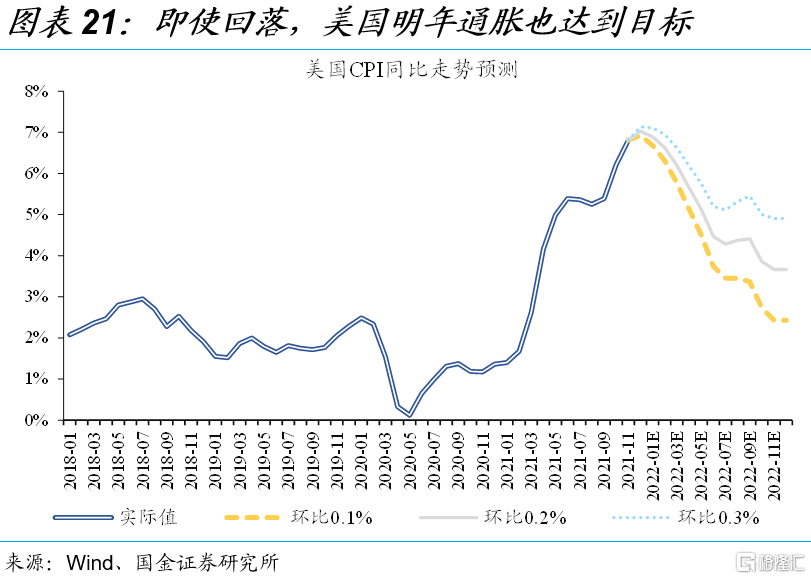

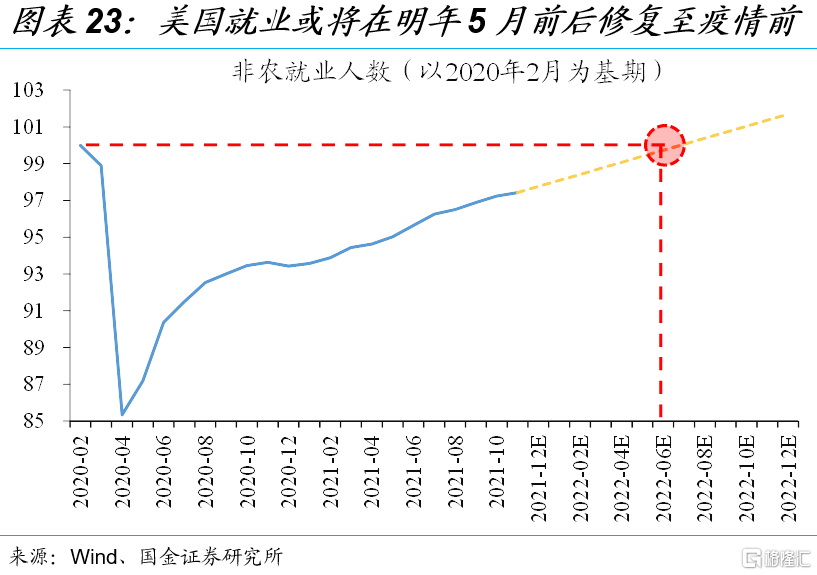

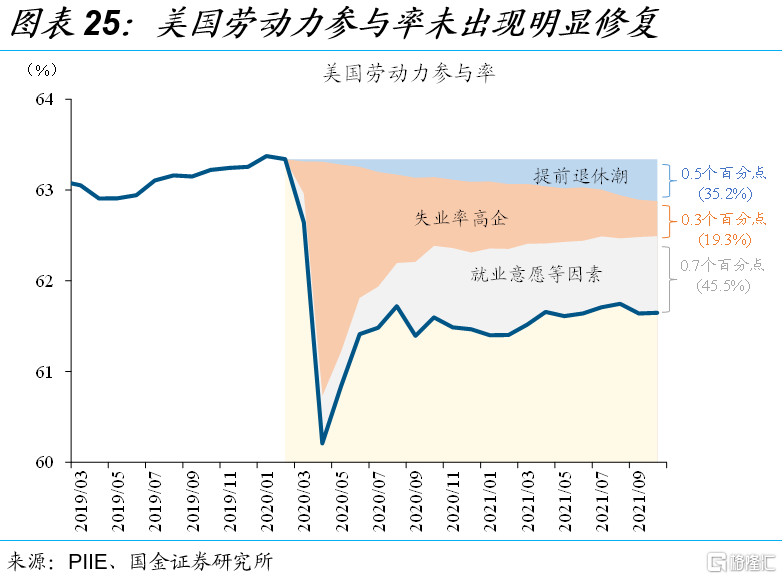

展望未来,美联储最早可能将在明年3月吹风加息、5月实施,但后续加息节奏存在变数。与前一轮货币正常化周期最大的不同是,美联储明确表示通胀已达目标,就业最大化才是决定加息的关键。若延续当前修复速度,美国就业有望在明年5月前后恢复至疫情前水平,意味着美联储可能将于3月吹风加息、5月实施。考虑到“疫后创伤”等或将持续压制美国居民的就业意愿,美国就业市场的中长期修复速度犹存较大变数。这意味着,美联储在明年的加息次数,依然存在极大的不确定性。

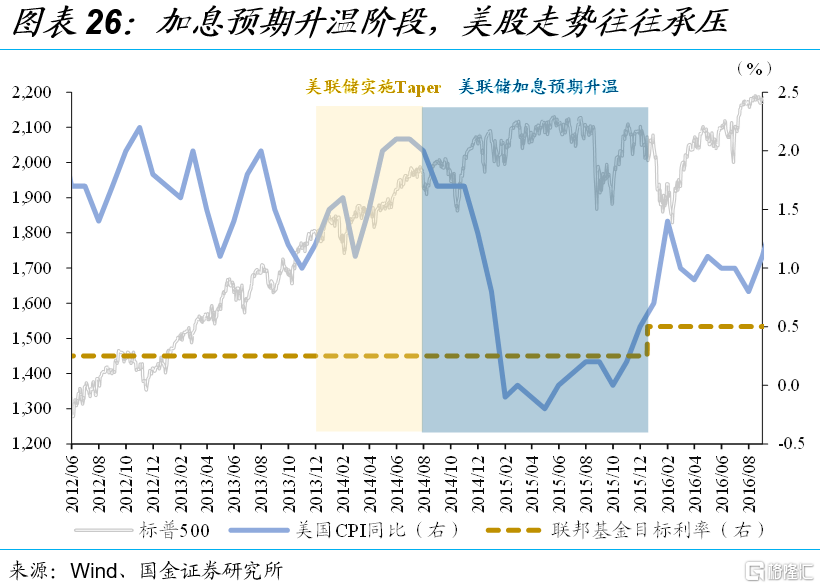

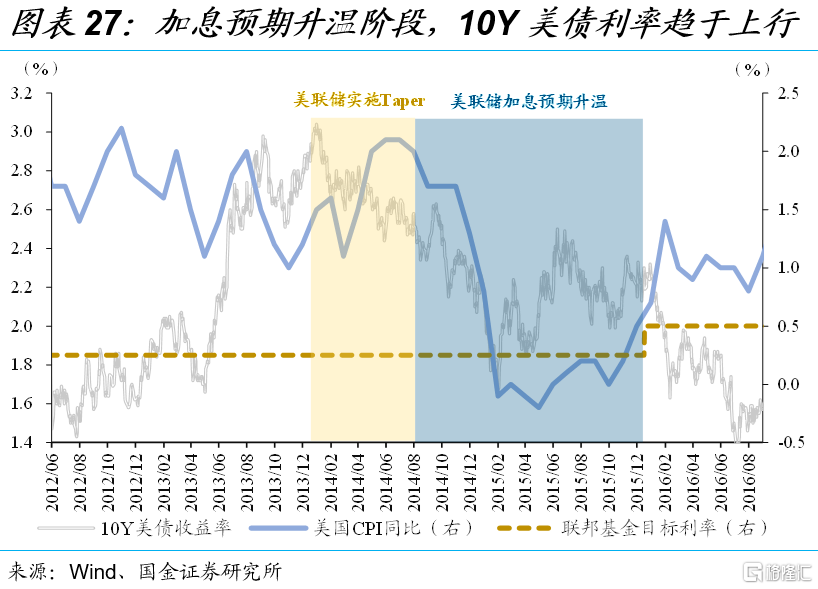

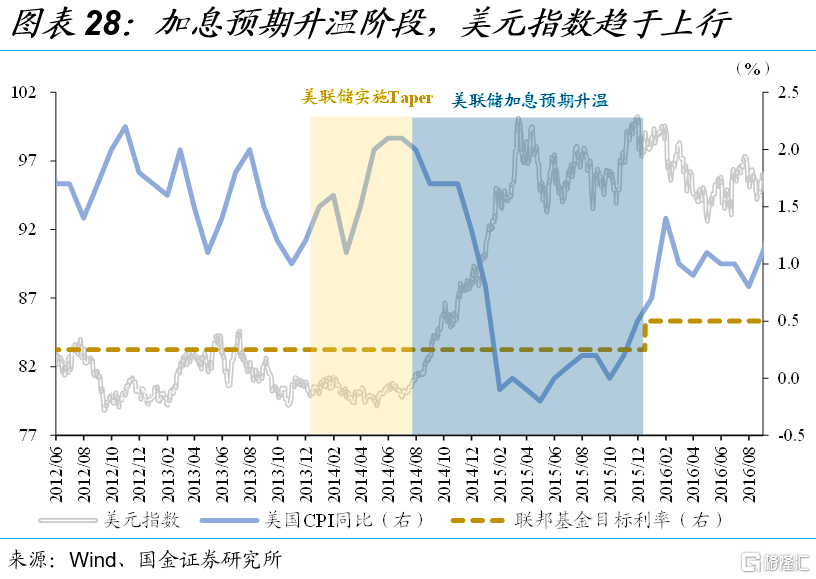

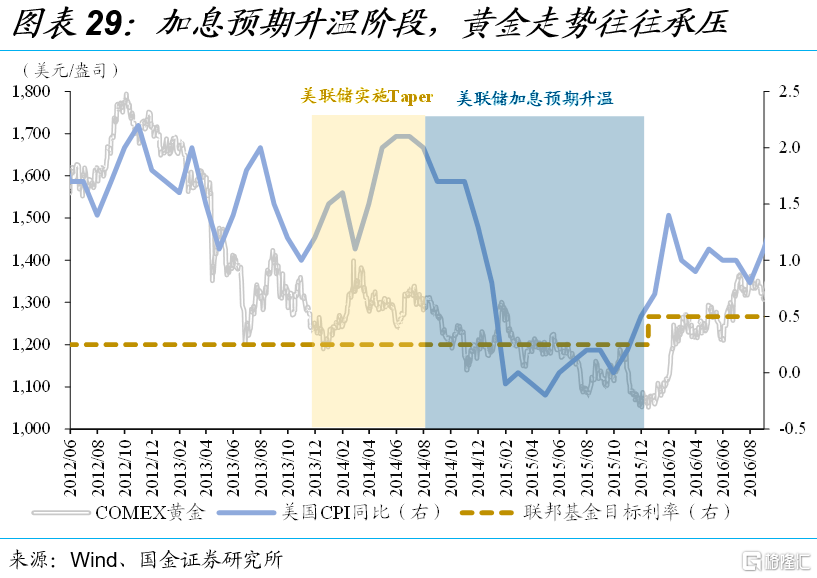

映射到市场层面,明年3月前加息预期波动仍将干扰市场情绪,后续演绎取决于美国就业等基本面的变化。考虑到美联储或将于明年3月吹风加息、5月实施,中短期加息预期容易波动。历史经验显示,美联储加息预期升温阶段,美股、黄金等走势往往承压,10Y美债利率、美元指数趋于上行。但未来加息预期的演绎路径,仍将主要取决于美国就业等核心经济指标的变化。

经过研究,我们发现:

(1)12月16日,美联储正式宣布明年1月起加速Taper,主席鲍威尔明确表示,本轮Taper结束与加息的间隔会比上个周期更短。点阵图显示,2/3的官员预计明年至少加息3次。显而易见,政策立场正在加速转“鹰”。

(2)最为市场所熟知的 CME 利率期货数据显示,美联储明年5月的加息概率接近7成,全年至少加息3次的概率更是高达76%。《华尔街日报》等部分机构的问卷调查显示,美联储明年至少加息1次。受加息预期升温影响,海外市场走势波动加剧。

(3)CME利率期货隐含的加息预期,属于市场交易的结果。由于市场交易容易受到短期情绪扰动,上述加息预期的波动往往较大。《华尔街日报》等机构基于问卷调查的加息预期趋势相对稳健,但频率偏低、反应较滞后。

(4)加息预期指标的作用,更多反映不同主体对美联储未来货币政策的看法,进而影响到不同资产的短期定价。但从结果来看,CME利率期货隐含的加息预期对中长期走势的判断并不绝对准确,《华尔街日报》等机构同样难以做出准确预判。

(5)因为就业对美国经济基本面及通胀压力的刻画(菲利普斯曲线理论)更加稳健,而通胀时常容易受非经济因素(地缘冲突)的干扰,美联储对就业的重视程度往往更高。结合美联储历次加息时所处的宏观环境来看,只有就业均处于大幅改善状态,通胀或其他变量的表现不一。

(6) 鉴于通胀已达目标,就业最大化才是决定美联储加息的关键。若延续当前修复速度,美国就业有望在明年5月前后恢复至疫情前水平,意味着美联储可能将于3月吹风加息、5月实施。参考历史经验,中短期加息预期波动仍将干扰市场情绪。至于全年加息几次,取决于就业的后续演绎。

风险提示:

1、美国新冠疫情出现超预期反弹;

2、就业市场修复速度不及预期。