本文來自格隆匯專欄:國泰君安證券研究,作者:訾猛團隊

核心結論

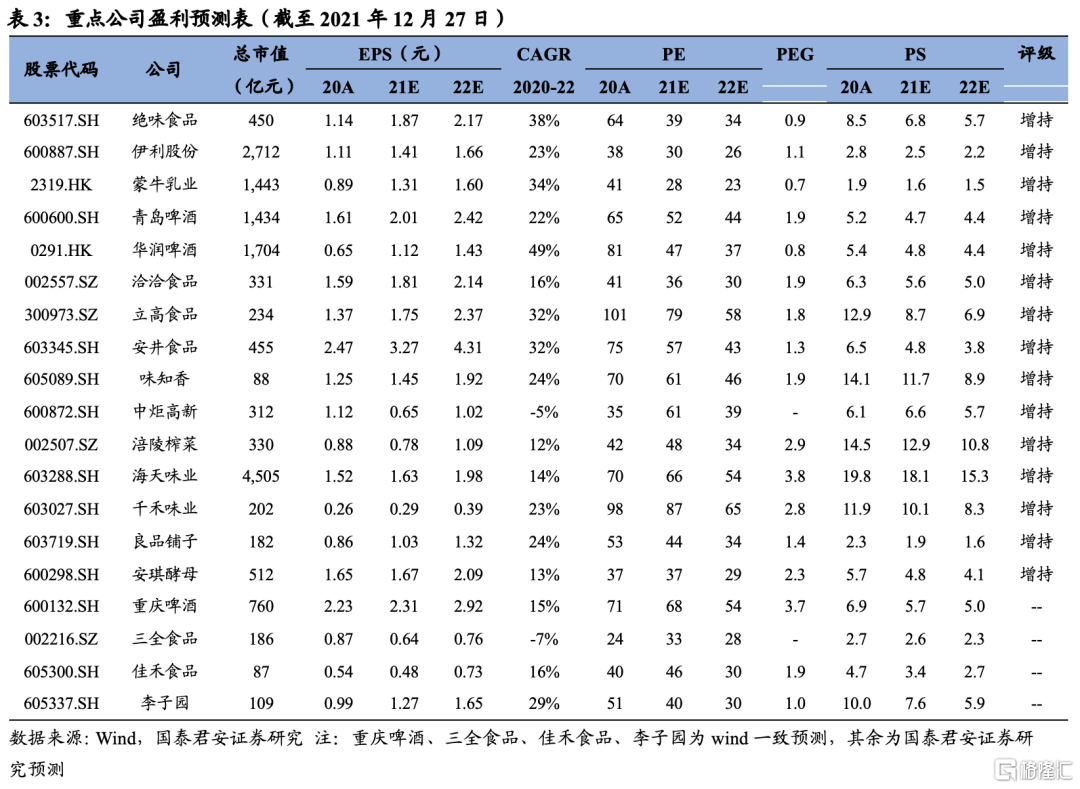

投資建議:大眾品在21年受成本上漲和需求轉弱的雙重擠壓,基本面表現不佳,展望22年,我們預計將呈現前低後高的走勢,主因22H2需求隨宏觀經濟回升將有所好轉、提價有望真正被終端消化,疊加成本端壓力下行,業績表現將有相對明顯的改善。投資角度看,先低估值超跌、後確定和成長。低估值超跌標的建議增持:良品鋪子、中炬高新,受益標的:三全食品、李子園、佳禾食品等;確定性標的建議增持:涪陵榨菜、絕味食品、伊利股份、洽洽食品、青島啤酒、千禾味業、海天味業、安琪酵母等,成長標的建議增持:味知香、立高食品、安井食品等,受益標的:重慶啤酒;港股建議增持:華潤啤酒、蒙牛乳業。

需求端:2022年消費預計前低後高,大眾品需求有望改善。2021疫情反彈衝擊服務業和中小企業,中低收入人羣就業壓力較大,尤其16-24歲人羣失業率維持高位,2021年6-11月平均較2019年高出2pct以上。收入差距拉大,人均可支配收入增速低於疫情前水平,疊加收入預期不樂觀,大眾消費力偏弱。展望2022:1)疫情影響有望邊際減弱,帶動服務業恢復,尤其餐飲既是大眾品渠道,又決定大量就業;2)中小企業壓力趨緩,助就業修復;3)促消費及共同富裕導向下,中低收入羣體收入及邊際消費傾向有望逐步提升。我們認為22年消費前低後高,22H2大眾品需求有望實現相對明顯的改善。

成本端:部分成本有望回落,大眾品提價效應將顯現。玻瓶、鋁罐等包材價格預計將隨PPI高位回落,啤酒、預調酒等品類有望率先受益。原材料中農產品較多,價格走勢將分化。多數龍頭企業提價、提結構應對成本上漲,提價幅度可覆蓋成本上漲幅度,且後續可視情況調整提價頻次。提價能否順利傳導取決於終端需求承載力、細分競爭格局、渠道結構,若上游成本回落或漲幅收窄,尤其是疊加22Q2以後終端需求提振,提價企業的業績彈性將得到相對明顯的體現,且格局能優化、升級有空間、需求能承載的子行業噸價提升將更為順利。

渠道端:社區團購影響趨弱,負面預期消化。政策執行落地、資本趨於理性推動社區團購規範化、理性化發展,平台競爭焦點從爭奪流量轉向提升效率,長遠看對品牌商是機遇而非衝擊。從價格體系和渠道分流角度看,大眾品受社區團購不利影響最明顯的階段已過去。

風險提示:疫情影響加劇、市場競爭加劇、提價傳導不及預期。

1.22年消費預計前低後高,大眾品需求有望改善

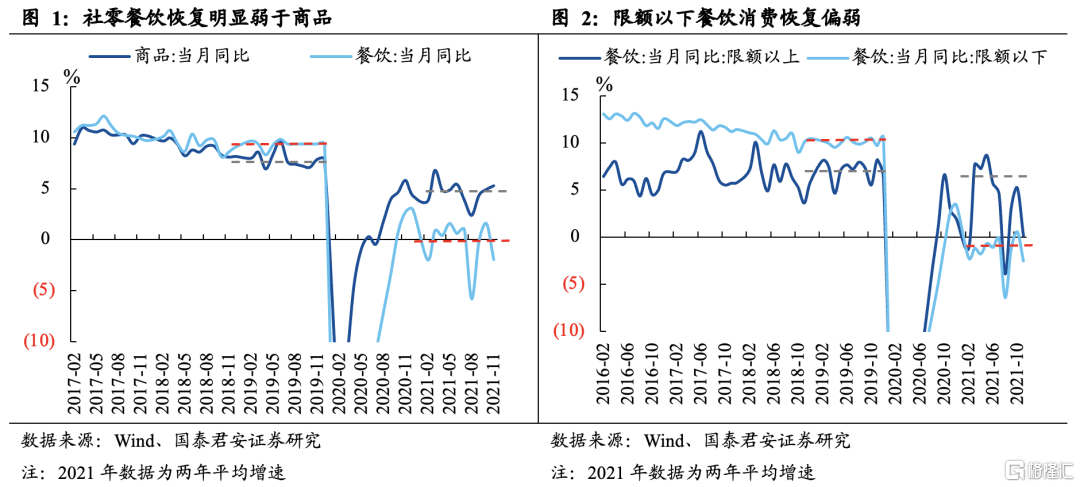

疫情反覆影響服務業和部分場景消費。疫情散發反彈影響下,餐飲等服務業的疫後恢復明顯較弱,從2021年1-11月的數據看,社零商品零售額兩年平均增長4.6%,而餐飲收入兩年平均下滑0.5%,是自2014年服務業佔GDP比重首超第二產業以來,首次出現商品增速超過餐飲增速的現象。餐飲等服務業偏弱主要原因在於:1)疫情壓制場景類消費,如春節、暑期旺季人員流動受限,出行和聚會等場景消費需求受抑制;2)限額以下餐飲業明顯偏弱,疫後復甦階段,限額以上和限額以下的餐飲收入出現明顯分化,從當月同比增速看,若剔除1-2月、7-8月場景消費波動的影響,限上餐飲恢復較好,而限下餐飲增速相比疫情前下滑10pct+且仍為負,由於限下在餐飲消費中的佔比達到75%,因此對餐飲消費整體形成明顯拖累。

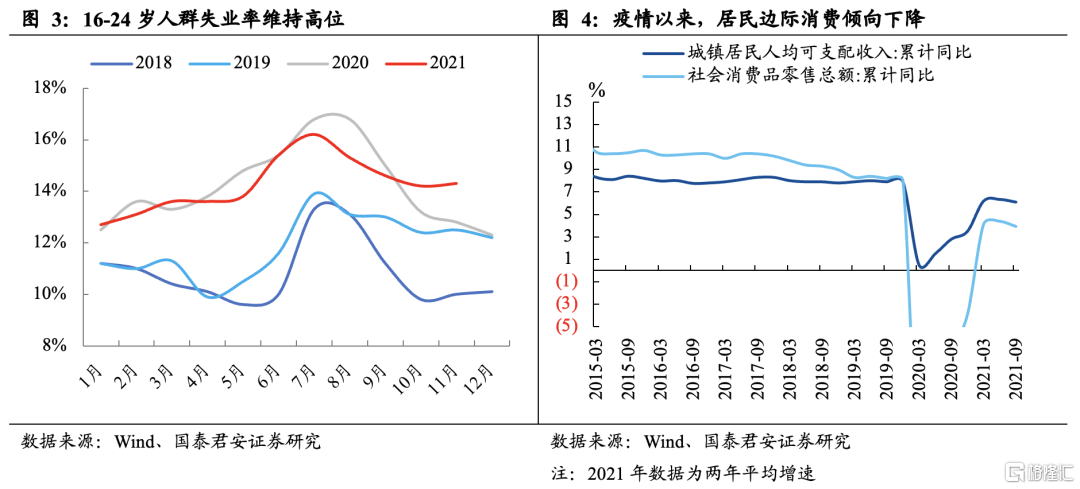

限額以下增速較低反映大眾消費力恢復較弱。大眾消費的主要決定因素是居民收入水平以及消費傾向,而中低收入人羣的收入水平和消費傾向受就業的影響明顯。疫後恢復階段分化加劇,收入差距拉大:大型企業、高收入人羣受益於產業特徵和貨幣寬鬆從而恢復較快;而中小企業、中低收入人羣的經營和就業壓力較大、恢復較慢,一方面是由於抗風險能力較弱、開工率更易受影響、產業鏈地位相對弱勢,另一方面服務業本身就是中低收入人羣密集的行業,批零餐飲從業人數達1600萬人以上,其就業受疫情直接衝擊明顯。16-24歲年輕人羣失業率數據維持在高位,2021年6-11月均在14%以上,平均較2019年疫情前高出2pct以上,季節性回落幅度亦低於往年。中低收入人羣就業恢復偏弱影響其收入水平及邊際消費傾向。居民人均可支配收入增速仍低於疫情前水平,而社零增速更低,居民邊際消費傾向下降、儲蓄率仍高於疫情前水平,對未來收入預期的不樂觀抑制了大眾消費。

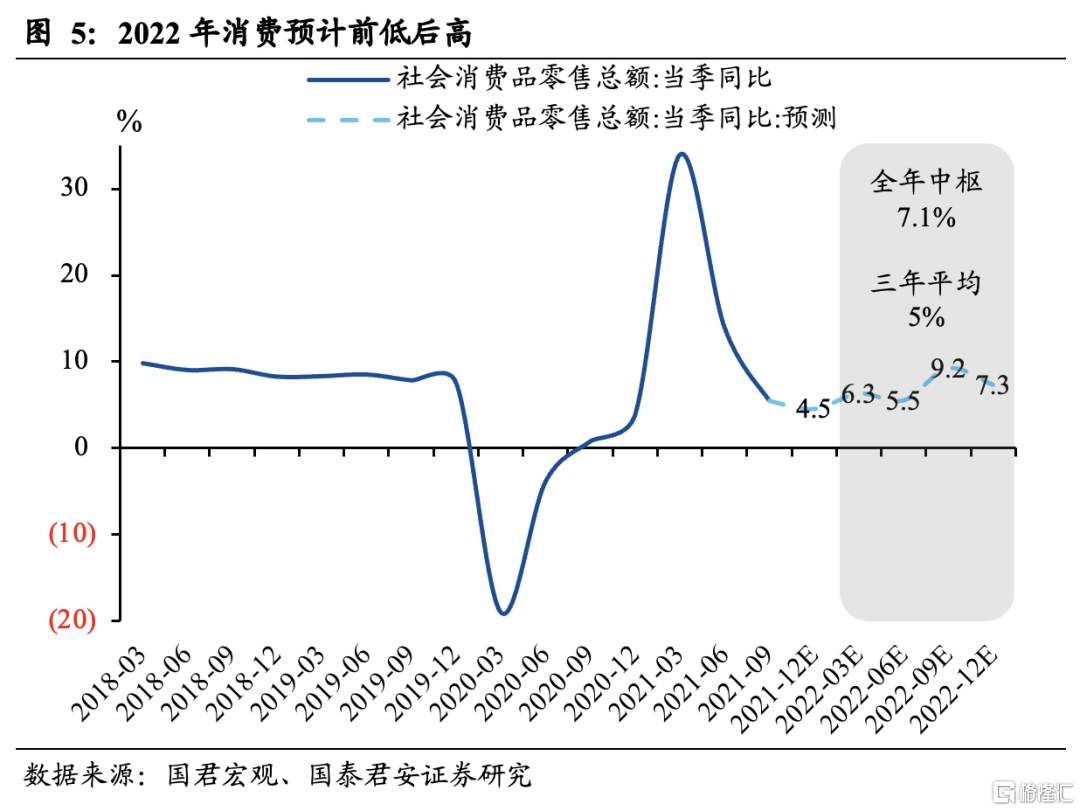

2022年消費預計前低後高,大眾食品需求有望隨消費力逐步恢復。展望2022年,1)疫情影響有望邊際減弱,帶動餐飲等服務業恢復。隨着疫情防控常態化、精細化,餐飲等服務業所受影響有望趨弱,餐飲一方面是大眾食品重要的銷售渠道,另一方面也決定了大量的就業,餐飲等服務業的修復對大眾食品需求恢復意義明顯。2)中小企業壓力有望趨緩,有助於中低收入羣體就業修復。3)促消費及共同富裕的政策導向下,中低收入羣體的收入水平及邊際消費傾向有望逐步提升,而食品是中低收入人羣邊際消費傾向較高的品類。我們認為2022年消費行業將呈現前低後高,根據國君宏觀團隊預測,22Q1-Q4社零總額同比增速依次為:6.3%、5.5%、9.2%、7.3%(三年平均增速依次為4.9%、4.9%、5.1%、5.2%,全年增速中樞將達7.1%(三年平均增速5.0%)。綜合以上,我們預計2022年大眾食品消費需求有望逐步恢復,尤其是Q2之後有望加速提振。

2.部分成本有望回落,大眾品提價效應將顯現

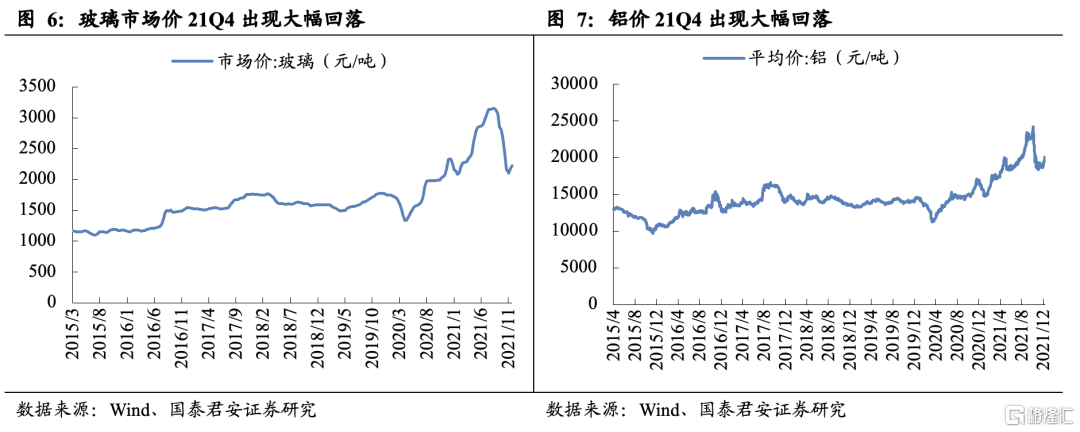

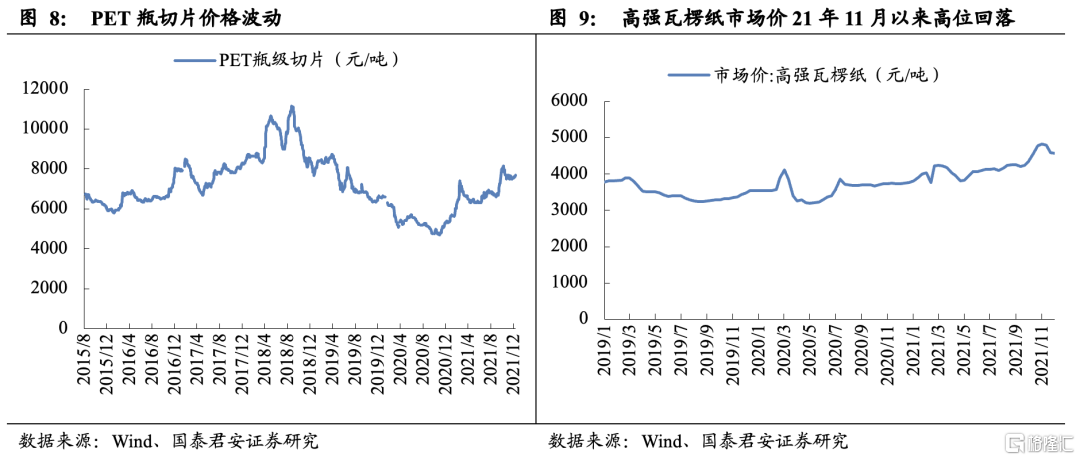

玻瓶、鋁罐等包材的價格預計將率先高位回落。包材以玻璃、鋁、PET瓶、紙箱等工業品為主,本輪上漲受全球大宗品價格上行影響明顯,考慮到出口趨勢性放緩疊加地產投資下行,上游原材料供需缺口預期收斂,玻璃、鋁的價格21Q4已經出現一輪較為明顯的環比回落,PET瓶切片、高強瓦楞紙受自身供需結構影響,出現高位波動。預計2022年大宗商品價格進入下行區間,包材類工業品的價格整體將出現高位回落趨勢。包材以玻瓶、鋁罐等為主的啤酒(一般包材成本佔直接成本比重接近50%)、預調酒等品類有望率先受益。

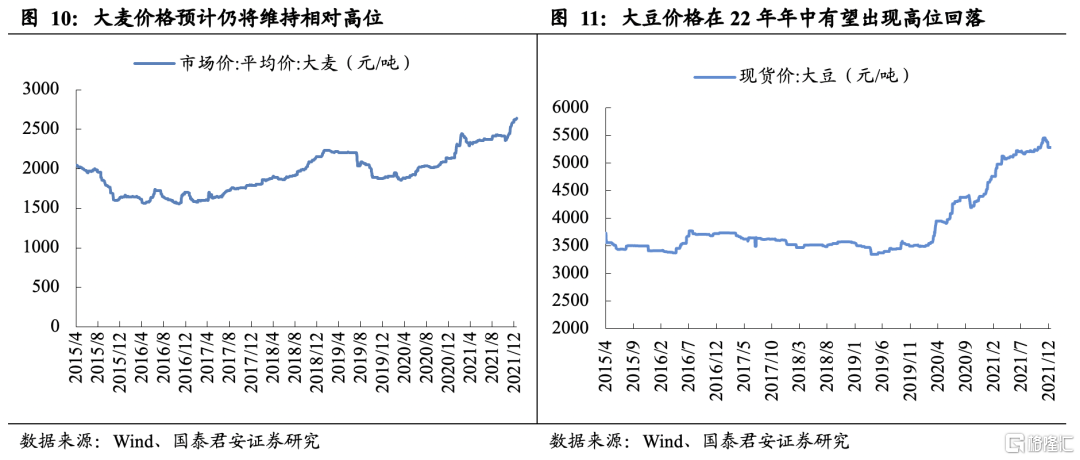

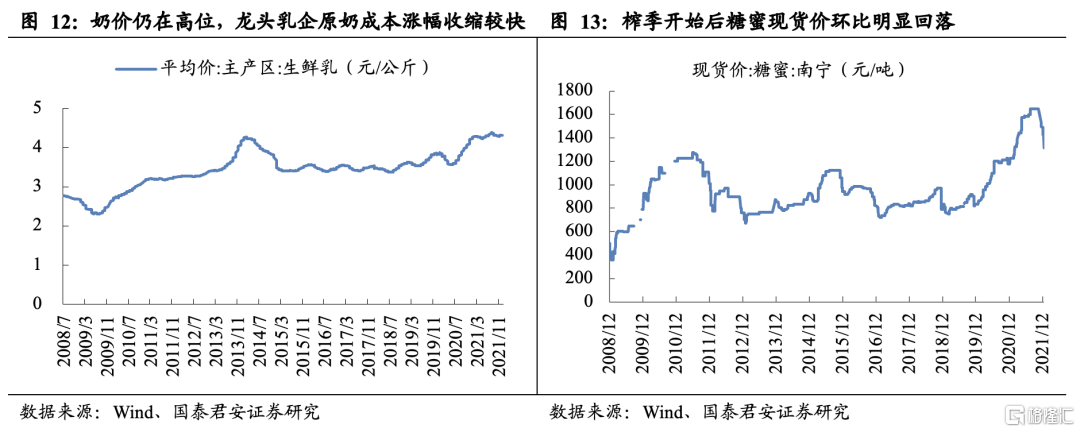

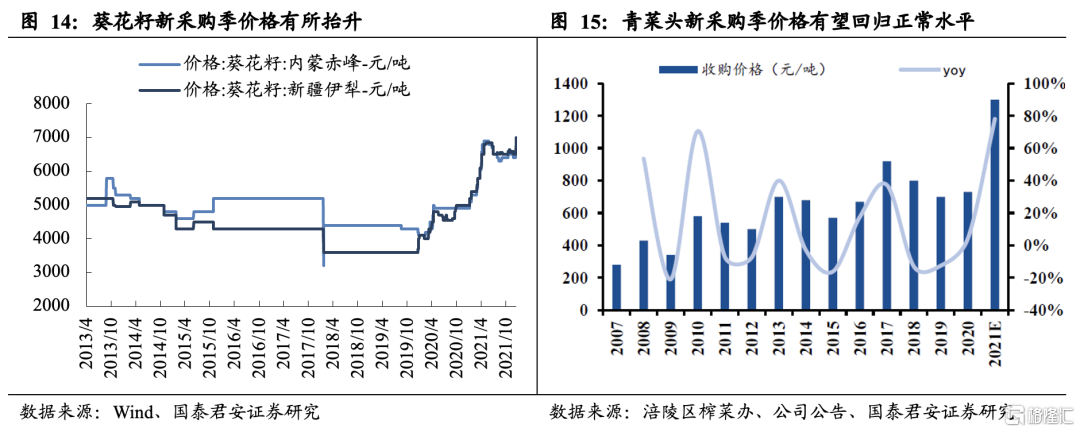

原材料成本預計仍將分化,龍頭企業提價傳導。食品原材料品類多樣,其成本受上游農產品價格影響較大,農產品價格走勢差異化較為明顯,2021年大麥、大豆、原奶、糖蜜、葵花籽、青菜頭等主要食品原料價格均出現不同幅度的上漲。展望2022年:1)大麥由於澳麥“雙反”、主產區受災減產等因素預計價格仍將維持相對高位,啤酒龍頭自21Q3以來持續有提價動作進行傳導;2)大豆主產區21/22年度產量預期增加,其價格在22年年中有望出現高位回落;3)由於結構性缺奶,原奶本輪上漲週期預計持續至2022年末,但龍頭伊利、蒙牛原奶成本漲幅自21Q3以來持續收縮,根據供需關係測算,預計21Q4-22Q1將回落至平穩、遠低於行業漲幅,隨着格局改善、結構升級、成本漲幅收縮,預計伊利、蒙牛毛銷差拐點已至、2021-23年將逐年改善;4)糖蜜存在招投標機制,漲價受需求驅動較明顯,21年11月開榨以來糖蜜現貨價已環比回落20%左右,集中開榨後預計將繼續回落,但同比來看仍有10%左右的抬升,考慮安琪酵母21Q4以來已分批次提價,最終成本上漲幅度有望低於市場預期和公司提價幅度;5)葵花籽受主產區天氣以及部分農資漲價等因素影響,21年末至22年初的採購季市場價抬升20%+,洽洽通過農户合作、規模效應等優勢,採購成本漲幅有望低於市場,且已對瓜子系列提價8%-18%;6)青菜頭21年初採購季大幅漲價主要受企業高增長目標下的搶購及浙江產區受災減產所致,預計22年採購價有望迴歸正常水平,考慮滯後半年的使用週期,預計22年企業採購成本較21年基本持平,涪陵榨菜21Q4已對部分產品提價3%-19%不等。

主要企業提價、提結構覆蓋成本上漲,若成本漲幅低於預期,則利潤彈性有望超預期。主要企業紛紛提價減促、提升產品結構以應對成本上漲,且大多基於22年成本漲幅研判來確定提價幅度和節奏。因此雖然部分原料22年整體採購成本同比仍有抬升可能,但在預期之內,多數龍頭企業提價節奏良好,提價幅度可覆蓋成本上漲幅度,且後續仍可視情況調整提價頻次。考慮龍頭企業在採購中的規模優勢,其採購成本上漲幅度亦有望低於市場價漲幅。若成本超預期回落或綜合漲幅低於預期,則相關企業提價後的利潤彈性有望超預期。提價能否順利傳導取決於終端需求承載力、細分競爭格局、渠道結構,若22年上游成本回落或漲幅收窄,尤其是疊加Q2以後下游需求提振,提價企業的利潤彈性將得到較為明顯的體現,並且競爭格局能優化、結構升級有空間的子行業噸價提升將更為順利。

3.社區團購影響趨弱,擁抱而非衝擊品牌商

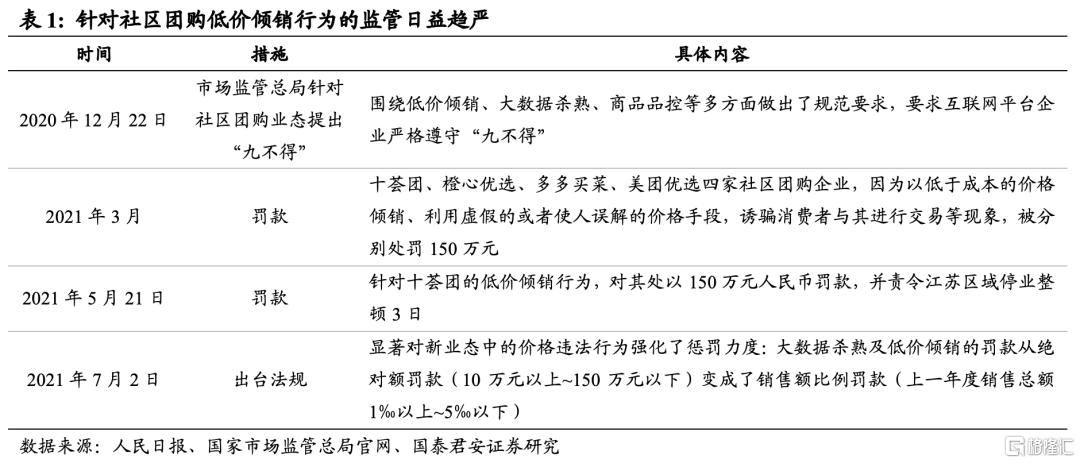

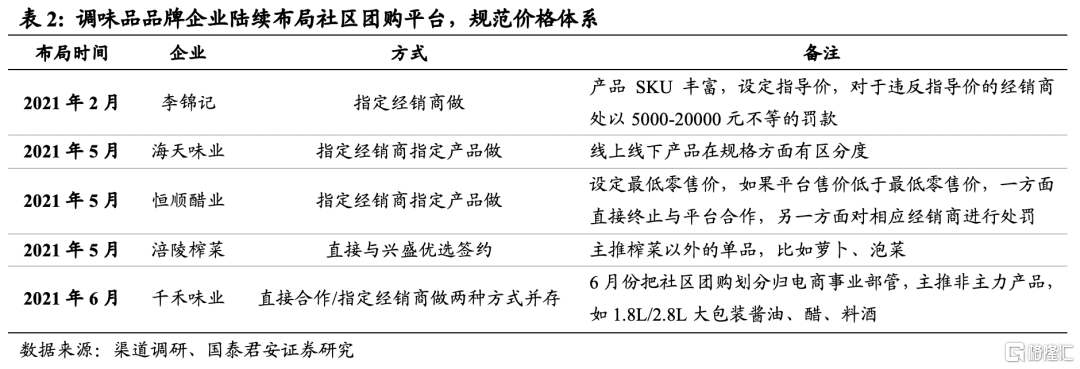

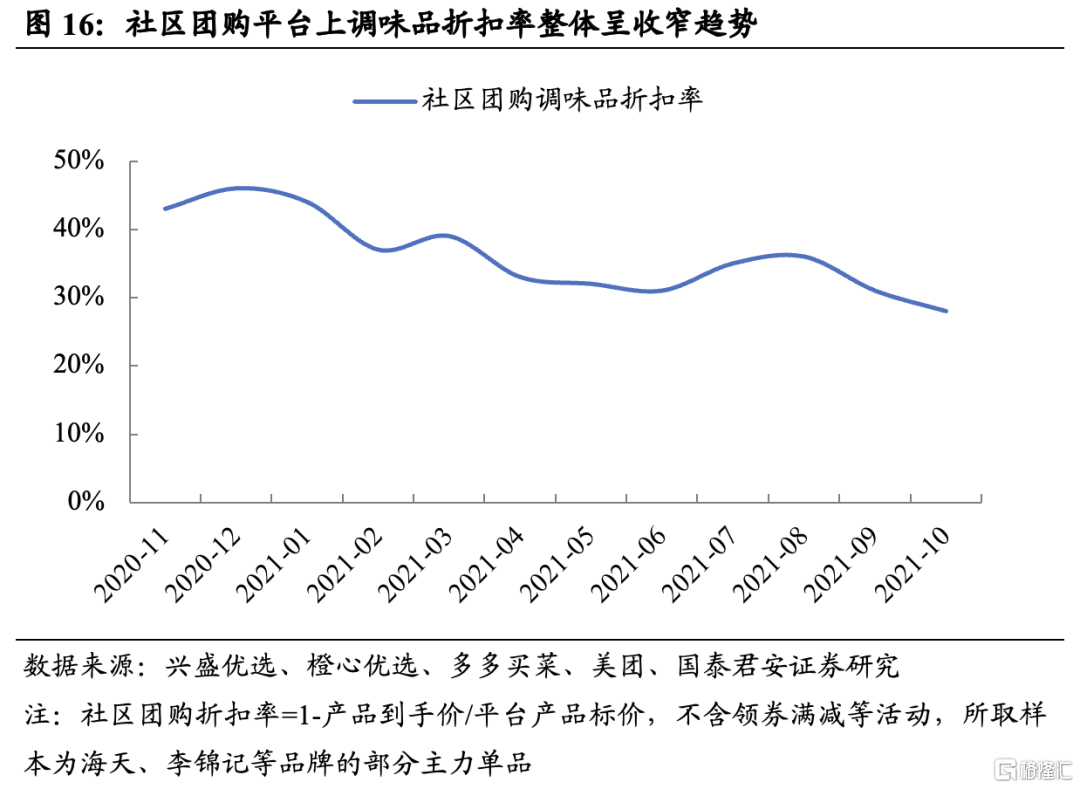

社區團購對大眾食品品牌商的不利影響趨弱。社區團購作為一個渠道,影響的是結構,而非通過量或者價格壓制消費總量。只是在這一輪競賽之初,資本入場後以流量爭奪為競爭焦點,各家社區團購平台以低價補貼的形式獲客,從而對部分品類的價格體系形成了一定衝擊,並且部分大品牌商對這一新興渠道較為謹慎並未第一時間佈局,短期內其原有渠道遭到一定分流。目前來看,1)政策層面針對社區團購提出的禁止低價傾銷、壟斷、不正當競爭等“九個不得”在執行層面逐步落地,行業逐步規範化發展;2)資本趨於理性,社區團購不是商業模式的勝利而是一門辛苦生意,年初制定的高GMV目標難以完成且帶來較大虧損,部分玩家包括滴滴橙心優選等頭部玩家正在撤退,未來資本補貼大概率逐步退坡,競爭焦點將逐步轉向供應鏈建設和效率提升,而不再是價格競爭和流量爭奪。因此,社區團購對大眾食品的不利影響正在趨弱,以調味品這一受影響較大品類為例:1)從價格體系角度看,調味品在社區團購平台上的折扣率正逐步降低,亂價現象逐步緩解;2)從渠道分流的角度看,主要品牌廠家陸續佈局社區團購渠道推出專供產品以實現渠道覆蓋,擁抱消費者信賴的大品牌將成為社區團購平台做大做強的必經之路。可見,大眾品受社區團購不利影響最明顯的階段已過去,相關負面預期基本得到消化。

4.投資建議

投資建議:大眾品在21年受成本上漲和需求轉弱的雙重擠壓,基本面表現不佳,展望22年,我們預計將呈現前低後高的走勢,主因22H2需求隨宏觀經濟回升將有所好轉、提價有望真正被終端消化,疊加成本端壓力下行,業績表現將有相對明顯的改善。投資角度看,先低估值超跌、後確定和成長。低估值超跌標的建議增持:良品鋪子、中炬高新,受益標的:三全食品、李子園、佳禾食品等;確定性標的建議增持:涪陵榨菜、絕味食品、伊利股份、洽洽食品、青島啤酒、千禾味業、海天味業、安琪酵母等,成長標的建議增持:味知香、立高食品、安井食品等,受益標的:重慶啤酒;港股建議增持:華潤啤酒、蒙牛乳業。

5.風險提示

1、疫情影響進一步加劇。疫情若出現較大範圍反彈,可能導致部分品類消費場景缺失、消費需求恢復不及預期。

2、市場競爭進一步加劇。一般而言,成本上漲會使市場競爭出現階段性緩和,但考慮目前處於疫情後需求復甦階段,廠商仍可能加大費用投放以搶佔市場。

3、提價傳導不及預期。若部分品類或產品提價後由於終端需求、競爭格局、渠道結構等問題傳導不暢,有可能出現銷量下滑、份額丟失。

More Content