本文来自格隆汇专栏:国泰君安证券研究,作者:訾猛团队

核心结论

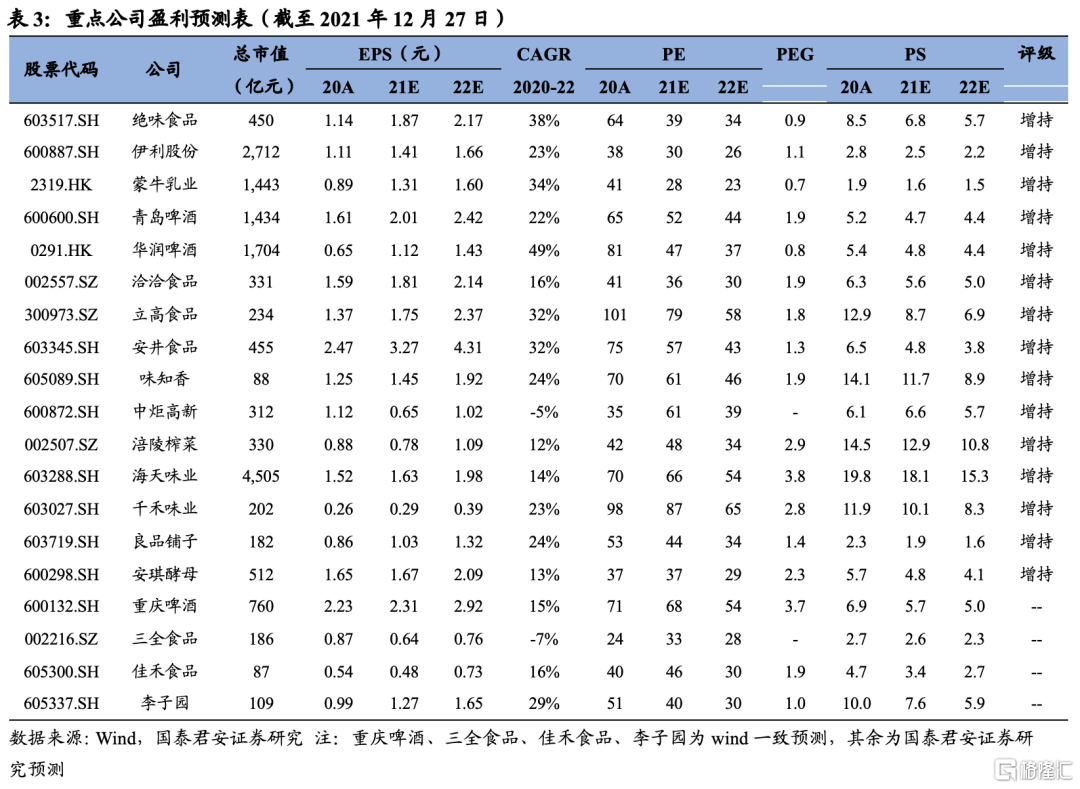

投资建议:大众品在21年受成本上涨和需求转弱的双重挤压,基本面表现不佳,展望22年,我们预计将呈现前低后高的走势,主因22H2需求随宏观经济回升将有所好转、提价有望真正被终端消化,叠加成本端压力下行,业绩表现将有相对明显的改善。投资角度看,先低估值超跌、后确定和成长。低估值超跌标的建议增持:良品铺子、中炬高新,受益标的:三全食品、李子园、佳禾食品等;确定性标的建议增持:涪陵榨菜、绝味食品、伊利股份、洽洽食品、青岛啤酒、千禾味业、海天味业、安琪酵母等,成长标的建议增持:味知香、立高食品、安井食品等,受益标的:重庆啤酒;港股建议增持:华润啤酒、蒙牛乳业。

需求端:2022年消费预计前低后高,大众品需求有望改善。2021疫情反弹冲击服务业和中小企业,中低收入人群就业压力较大,尤其16-24岁人群失业率维持高位,2021年6-11月平均较2019年高出2pct以上。收入差距拉大,人均可支配收入增速低于疫情前水平,叠加收入预期不乐观,大众消费力偏弱。展望2022:1)疫情影响有望边际减弱,带动服务业恢复,尤其餐饮既是大众品渠道,又决定大量就业;2)中小企业压力趋缓,助就业修复;3)促消费及共同富裕导向下,中低收入群体收入及边际消费倾向有望逐步提升。我们认为22年消费前低后高,22H2大众品需求有望实现相对明显的改善。

成本端:部分成本有望回落,大众品提价效应将显现。玻瓶、铝罐等包材价格预计将随PPI高位回落,啤酒、预调酒等品类有望率先受益。原材料中农产品较多,价格走势将分化。多数龙头企业提价、提结构应对成本上涨,提价幅度可覆盖成本上涨幅度,且后续可视情况调整提价频次。提价能否顺利传导取决于终端需求承载力、细分竞争格局、渠道结构,若上游成本回落或涨幅收窄,尤其是叠加22Q2以后终端需求提振,提价企业的业绩弹性将得到相对明显的体现,且格局能优化、升级有空间、需求能承载的子行业吨价提升将更为顺利。

渠道端:社区团购影响趋弱,负面预期消化。政策执行落地、资本趋于理性推动社区团购规范化、理性化发展,平台竞争焦点从争夺流量转向提升效率,长远看对品牌商是机遇而非冲击。从价格体系和渠道分流角度看,大众品受社区团购不利影响最明显的阶段已过去。

风险提示:疫情影响加剧、市场竞争加剧、提价传导不及预期。

1.22年消费预计前低后高,大众品需求有望改善

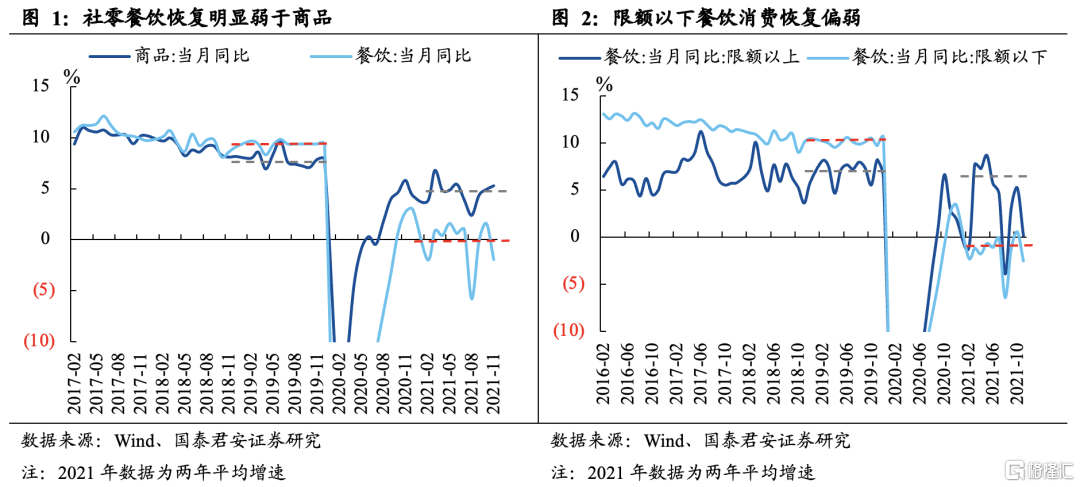

疫情反复影响服务业和部分场景消费。疫情散发反弹影响下,餐饮等服务业的疫后恢复明显较弱,从2021年1-11月的数据看,社零商品零售额两年平均增长4.6%,而餐饮收入两年平均下滑0.5%,是自2014年服务业占GDP比重首超第二产业以来,首次出现商品增速超过餐饮增速的现象。餐饮等服务业偏弱主要原因在于:1)疫情压制场景类消费,如春节、暑期旺季人员流动受限,出行和聚会等场景消费需求受抑制;2)限额以下餐饮业明显偏弱,疫后复苏阶段,限额以上和限额以下的餐饮收入出现明显分化,从当月同比增速看,若剔除1-2月、7-8月场景消费波动的影响,限上餐饮恢复较好,而限下餐饮增速相比疫情前下滑10pct+且仍为负,由于限下在餐饮消费中的占比达到75%,因此对餐饮消费整体形成明显拖累。

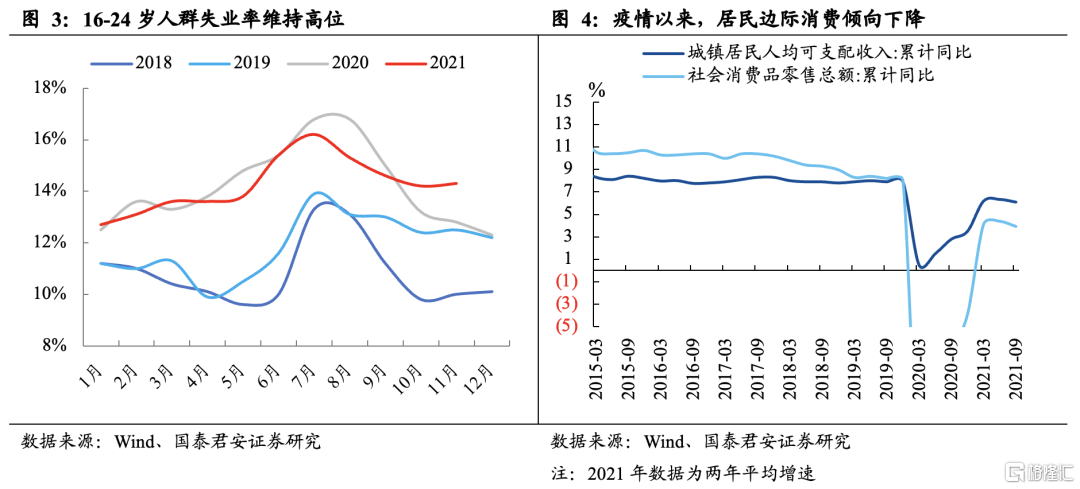

限额以下增速较低反映大众消费力恢复较弱。大众消费的主要决定因素是居民收入水平以及消费倾向,而中低收入人群的收入水平和消费倾向受就业的影响明显。疫后恢复阶段分化加剧,收入差距拉大:大型企业、高收入人群受益于产业特征和货币宽松从而恢复较快;而中小企业、中低收入人群的经营和就业压力较大、恢复较慢,一方面是由于抗风险能力较弱、开工率更易受影响、产业链地位相对弱势,另一方面服务业本身就是中低收入人群密集的行业,批零餐饮从业人数达1600万人以上,其就业受疫情直接冲击明显。16-24岁年轻人群失业率数据维持在高位,2021年6-11月均在14%以上,平均较2019年疫情前高出2pct以上,季节性回落幅度亦低于往年。中低收入人群就业恢复偏弱影响其收入水平及边际消费倾向。居民人均可支配收入增速仍低于疫情前水平,而社零增速更低,居民边际消费倾向下降、储蓄率仍高于疫情前水平,对未来收入预期的不乐观抑制了大众消费。

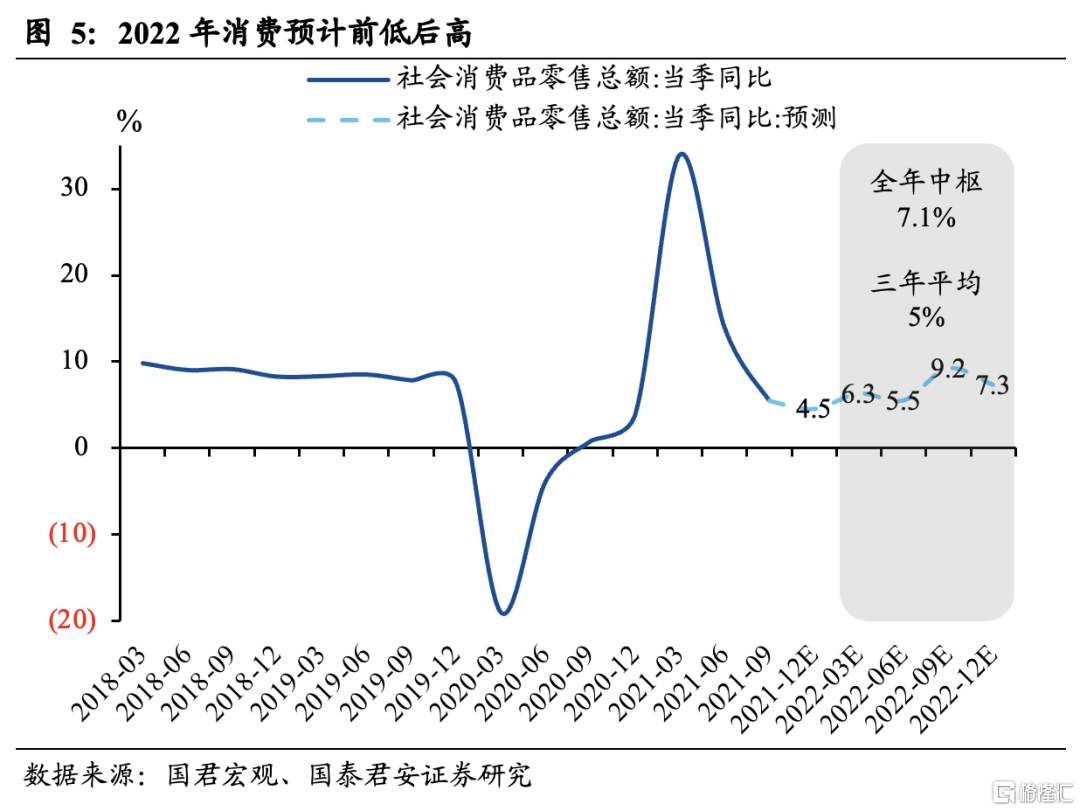

2022年消费预计前低后高,大众食品需求有望随消费力逐步恢复。展望2022年,1)疫情影响有望边际减弱,带动餐饮等服务业恢复。随着疫情防控常态化、精细化,餐饮等服务业所受影响有望趋弱,餐饮一方面是大众食品重要的销售渠道,另一方面也决定了大量的就业,餐饮等服务业的修复对大众食品需求恢复意义明显。2)中小企业压力有望趋缓,有助于中低收入群体就业修复。3)促消费及共同富裕的政策导向下,中低收入群体的收入水平及边际消费倾向有望逐步提升,而食品是中低收入人群边际消费倾向较高的品类。我们认为2022年消费行业将呈现前低后高,根据国君宏观团队预测,22Q1-Q4社零总额同比增速依次为:6.3%、5.5%、9.2%、7.3%(三年平均增速依次为4.9%、4.9%、5.1%、5.2%,全年增速中枢将达7.1%(三年平均增速5.0%)。综合以上,我们预计2022年大众食品消费需求有望逐步恢复,尤其是Q2之后有望加速提振。

2.部分成本有望回落,大众品提价效应将显现

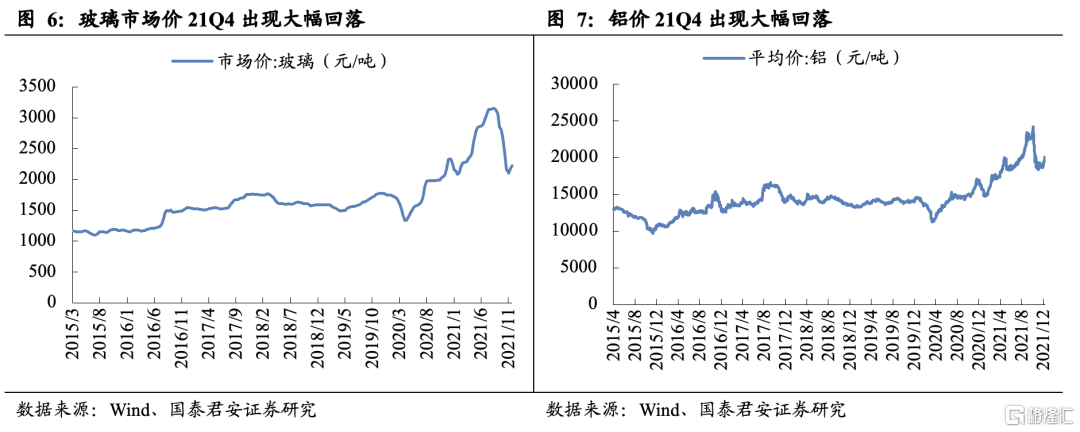

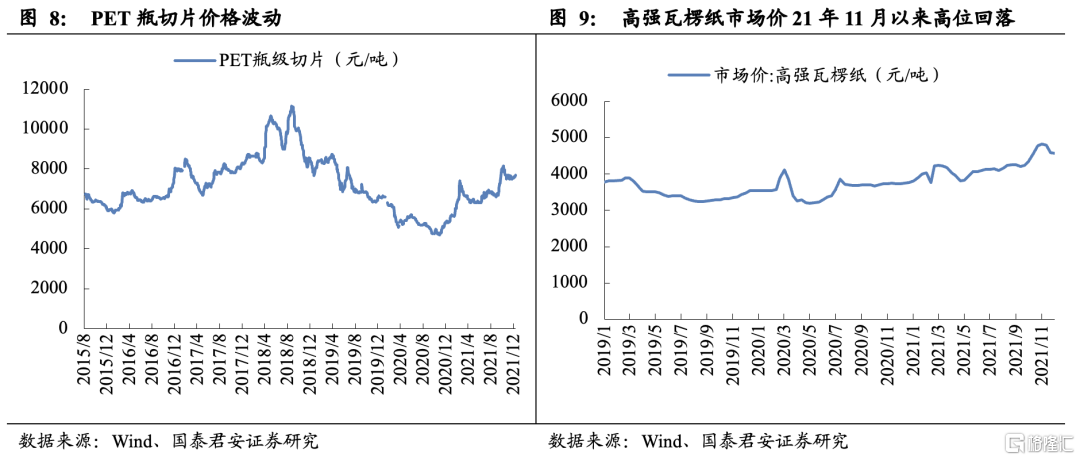

玻瓶、铝罐等包材的价格预计将率先高位回落。包材以玻璃、铝、PET瓶、纸箱等工业品为主,本轮上涨受全球大宗品价格上行影响明显,考虑到出口趋势性放缓叠加地产投资下行,上游原材料供需缺口预期收敛,玻璃、铝的价格21Q4已经出现一轮较为明显的环比回落,PET瓶切片、高强瓦楞纸受自身供需结构影响,出现高位波动。预计2022年大宗商品价格进入下行区间,包材类工业品的价格整体将出现高位回落趋势。包材以玻瓶、铝罐等为主的啤酒(一般包材成本占直接成本比重接近50%)、预调酒等品类有望率先受益。

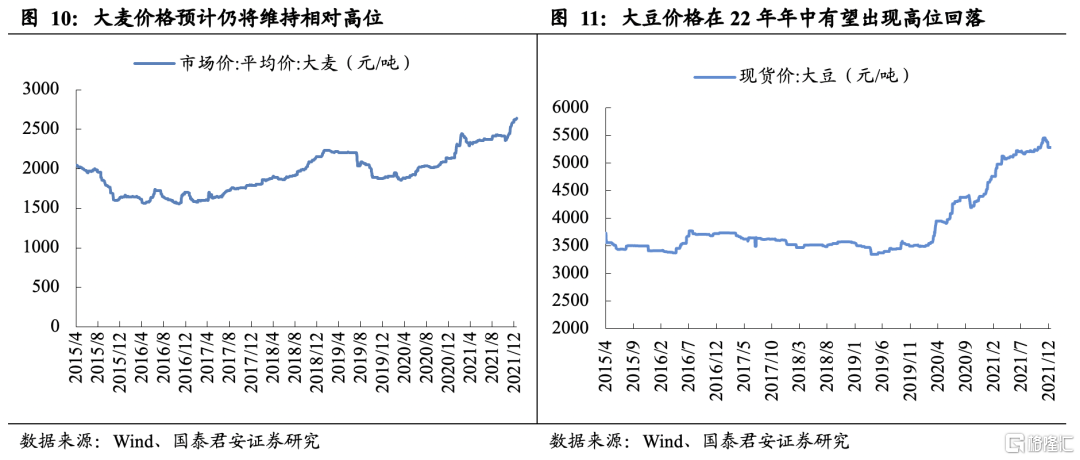

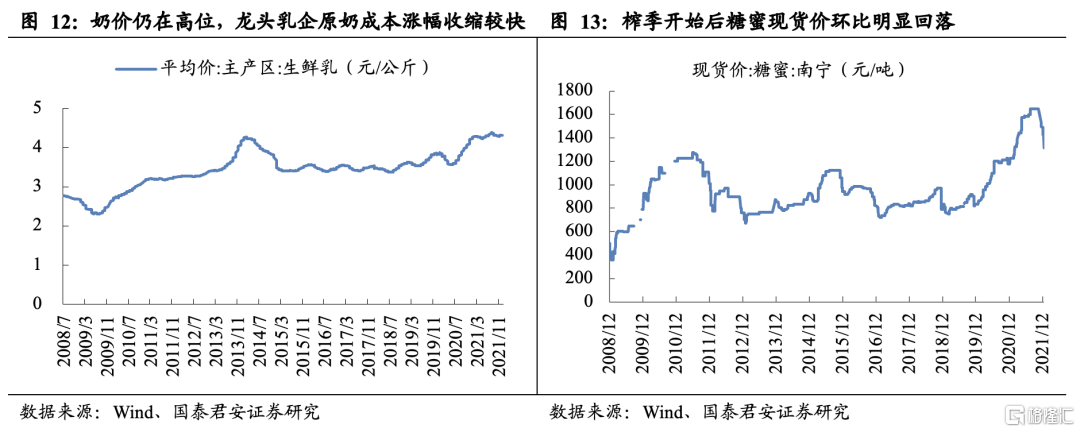

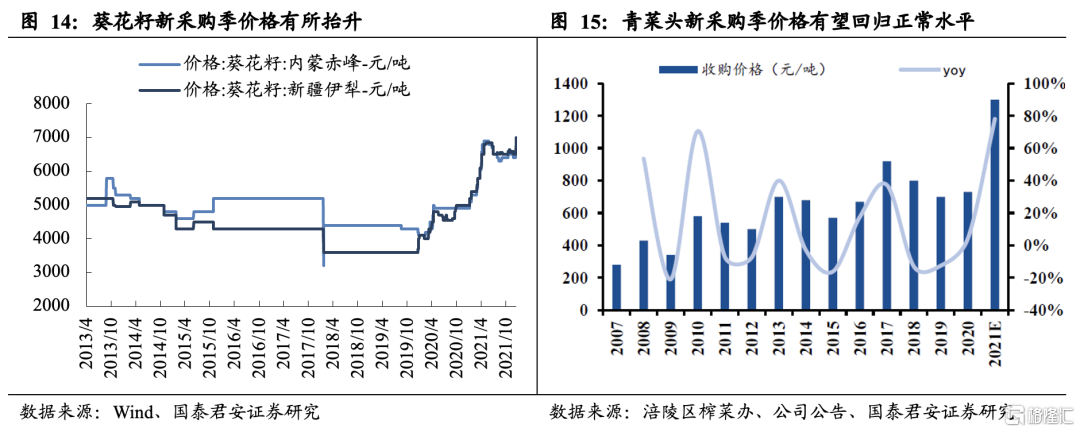

原材料成本预计仍将分化,龙头企业提价传导。食品原材料品类多样,其成本受上游农产品价格影响较大,农产品价格走势差异化较为明显,2021年大麦、大豆、原奶、糖蜜、葵花籽、青菜头等主要食品原料价格均出现不同幅度的上涨。展望2022年:1)大麦由于澳麦“双反”、主产区受灾减产等因素预计价格仍将维持相对高位,啤酒龙头自21Q3以来持续有提价动作进行传导;2)大豆主产区21/22年度产量预期增加,其价格在22年年中有望出现高位回落;3)由于结构性缺奶,原奶本轮上涨周期预计持续至2022年末,但龙头伊利、蒙牛原奶成本涨幅自21Q3以来持续收缩,根据供需关系测算,预计21Q4-22Q1将回落至平稳、远低于行业涨幅,随着格局改善、结构升级、成本涨幅收缩,预计伊利、蒙牛毛销差拐点已至、2021-23年将逐年改善;4)糖蜜存在招投标机制,涨价受需求驱动较明显,21年11月开榨以来糖蜜现货价已环比回落20%左右,集中开榨后预计将继续回落,但同比来看仍有10%左右的抬升,考虑安琪酵母21Q4以来已分批次提价,最终成本上涨幅度有望低于市场预期和公司提价幅度;5)葵花籽受主产区天气以及部分农资涨价等因素影响,21年末至22年初的采购季市场价抬升20%+,洽洽通过农户合作、规模效应等优势,采购成本涨幅有望低于市场,且已对瓜子系列提价8%-18%;6)青菜头21年初采购季大幅涨价主要受企业高增长目标下的抢购及浙江产区受灾减产所致,预计22年采购价有望回归正常水平,考虑滞后半年的使用周期,预计22年企业采购成本较21年基本持平,涪陵榨菜21Q4已对部分产品提价3%-19%不等。

主要企业提价、提结构覆盖成本上涨,若成本涨幅低于预期,则利润弹性有望超预期。主要企业纷纷提价减促、提升产品结构以应对成本上涨,且大多基于22年成本涨幅研判来确定提价幅度和节奏。因此虽然部分原料22年整体采购成本同比仍有抬升可能,但在预期之内,多数龙头企业提价节奏良好,提价幅度可覆盖成本上涨幅度,且后续仍可视情况调整提价频次。考虑龙头企业在采购中的规模优势,其采购成本上涨幅度亦有望低于市场价涨幅。若成本超预期回落或综合涨幅低于预期,则相关企业提价后的利润弹性有望超预期。提价能否顺利传导取决于终端需求承载力、细分竞争格局、渠道结构,若22年上游成本回落或涨幅收窄,尤其是叠加Q2以后下游需求提振,提价企业的利润弹性将得到较为明显的体现,并且竞争格局能优化、结构升级有空间的子行业吨价提升将更为顺利。

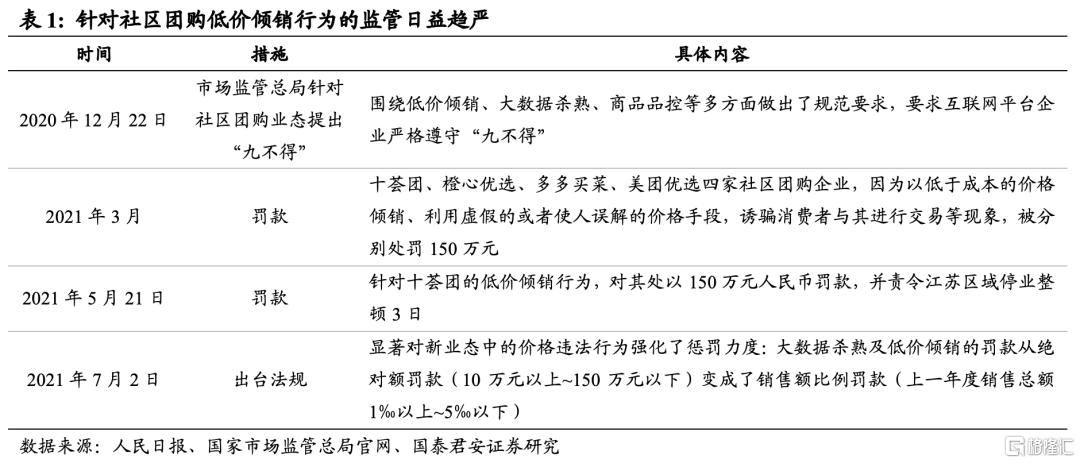

3.社区团购影响趋弱,拥抱而非冲击品牌商

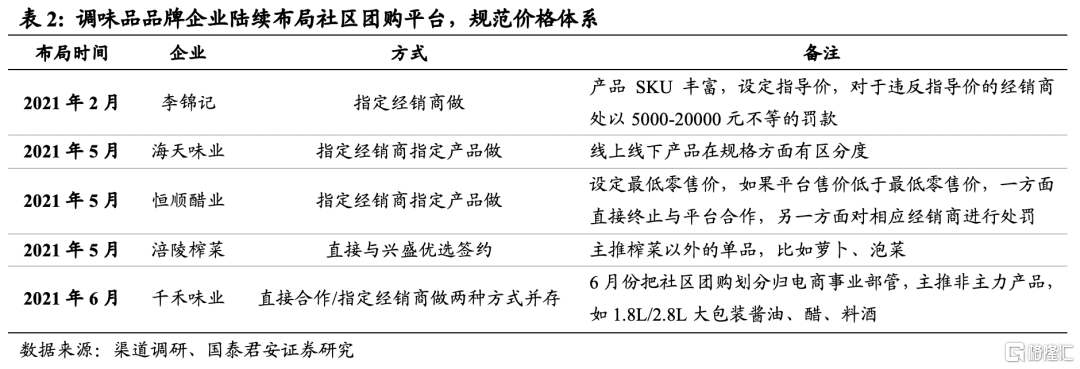

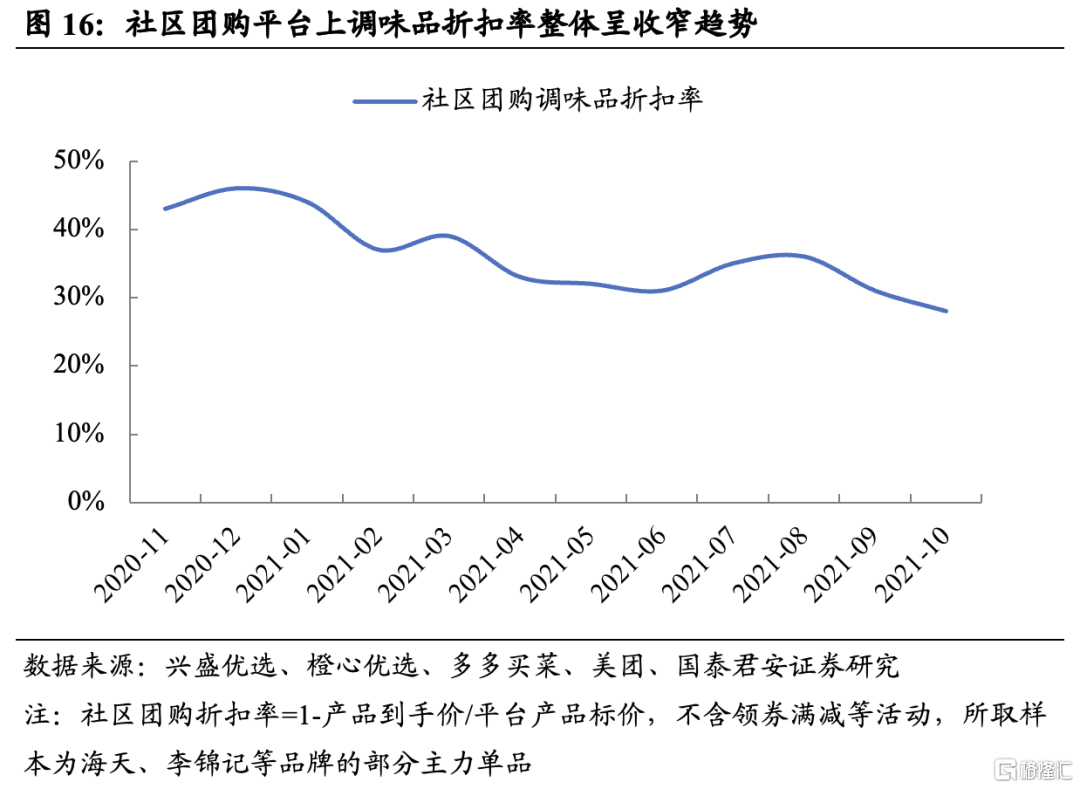

社区团购对大众食品品牌商的不利影响趋弱。社区团购作为一个渠道,影响的是结构,而非通过量或者价格压制消费总量。只是在这一轮竞赛之初,资本入场后以流量争夺为竞争焦点,各家社区团购平台以低价补贴的形式获客,从而对部分品类的价格体系形成了一定冲击,并且部分大品牌商对这一新兴渠道较为谨慎并未第一时间布局,短期内其原有渠道遭到一定分流。目前来看,1)政策层面针对社区团购提出的禁止低价倾销、垄断、不正当竞争等“九个不得”在执行层面逐步落地,行业逐步规范化发展;2)资本趋于理性,社区团购不是商业模式的胜利而是一门辛苦生意,年初制定的高GMV目标难以完成且带来较大亏损,部分玩家包括滴滴橙心优选等头部玩家正在撤退,未来资本补贴大概率逐步退坡,竞争焦点将逐步转向供应链建设和效率提升,而不再是价格竞争和流量争夺。因此,社区团购对大众食品的不利影响正在趋弱,以调味品这一受影响较大品类为例:1)从价格体系角度看,调味品在社区团购平台上的折扣率正逐步降低,乱价现象逐步缓解;2)从渠道分流的角度看,主要品牌厂家陆续布局社区团购渠道推出专供产品以实现渠道覆盖,拥抱消费者信赖的大品牌将成为社区团购平台做大做强的必经之路。可见,大众品受社区团购不利影响最明显的阶段已过去,相关负面预期基本得到消化。

4.投资建议

投资建议:大众品在21年受成本上涨和需求转弱的双重挤压,基本面表现不佳,展望22年,我们预计将呈现前低后高的走势,主因22H2需求随宏观经济回升将有所好转、提价有望真正被终端消化,叠加成本端压力下行,业绩表现将有相对明显的改善。投资角度看,先低估值超跌、后确定和成长。低估值超跌标的建议增持:良品铺子、中炬高新,受益标的:三全食品、李子园、佳禾食品等;确定性标的建议增持:涪陵榨菜、绝味食品、伊利股份、洽洽食品、青岛啤酒、千禾味业、海天味业、安琪酵母等,成长标的建议增持:味知香、立高食品、安井食品等,受益标的:重庆啤酒;港股建议增持:华润啤酒、蒙牛乳业。

5.风险提示

1、疫情影响进一步加剧。疫情若出现较大范围反弹,可能导致部分品类消费场景缺失、消费需求恢复不及预期。

2、市场竞争进一步加剧。一般而言,成本上涨会使市场竞争出现阶段性缓和,但考虑目前处于疫情后需求复苏阶段,厂商仍可能加大费用投放以抢占市场。

3、提价传导不及预期。若部分品类或产品提价后由于终端需求、竞争格局、渠道结构等问题传导不畅,有可能出现销量下滑、份额丢失。