年底來了,A股也碰上多事之秋。上證指數已經跌破二十日線,考驗三十日線支撐力;而創業板指數在新能源板塊大跌的影響下,顯然已經破罐破摔了,直接跌破半年線和六十日線,目前指數已經全部空頭排列,短期來説風險還是比較大。

同時近期市場板塊也迎來輪動,新能源出現大幅調整,反之中藥板塊創出新高。是不是都覺得中藥要開始接力新能源呢?

但實質上,新能源大跌的原因就是前面漲太多惹的禍,板塊估值過高;而中藥近期大漲直接因素就是產品漲價或漲價預期,帶動股價大幅反彈。

這兩者的漲跌其實沒什麼必然聯繫,如果硬要扯關係,那頂多就是裏面存在那麼一丟丟資金博弈。

這兩者的漲跌其實沒什麼必然聯繫,如果硬要扯關係,那頂多就是裏面存在那麼一丟丟資金博弈。

當某個板塊或者股票長期在高位的時候,可以創出新高,也可以破位下跌,有個很關鍵因素就是:有沒有出現新風口。

年底隨着消費股的反彈,包括有消費屬性的中藥股,資金開始關注這些股票,於是資金出現分流了,新能源開始承壓,中藥出現反彈。

股市裏沒有yyds的板塊,只有永遠的趨勢,高位風險是躲不開的,只是很多人喜歡拿未來價值灌醉自己。

那除了漲價這個原因之外,中藥股憑什麼能獲得資金青睞呢?

厚積薄發

今年醫藥股可以説是慘不忍睹,因為醫藥集採以及反壟斷監管,幹掉了一大批醫藥企業的成長前景,同時也讓諸多醫藥細分龍頭股落寞,以“藥茅”恆瑞醫藥股價走勢為例,大家就可以很明顯的看出來端倪。

從上圖可以看到,恆瑞醫藥今年內最大跌幅逼近50%,直到現在都還在地板上趴着。醫藥板塊的所謂的長坡厚雪,説沒了就沒了……

當然醫藥股也沒被一杆子全打死,有些細分賽道依然能逆風啟航,比如説中藥板塊。今年四季度以來出現一波大的反彈。這背後可能離不開中藥多年的厚積薄發。

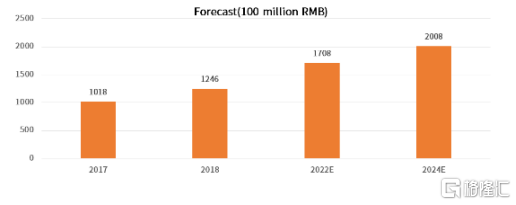

中藥產業不斷髮展,市場規模逐年擴大。數據顯示,中國中藥材市場規模2017年為1018億元,2018年達到近1246億元,預計2022年將達到1708億元,2024年將超過2000億元,年平均複合增長近10%。

數據來源:艾媒數據中心

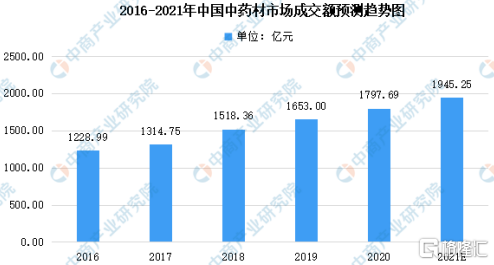

中藥市場成交額不斷增加。據國家統計局數據顯示,2019年我國中藥材市場成交額達1653億元,2016-2019年均複合增長率為10.38%,隨着我國不斷扶持中醫產業,預計2021年我國中藥材市場成交額可達1945.25億元。

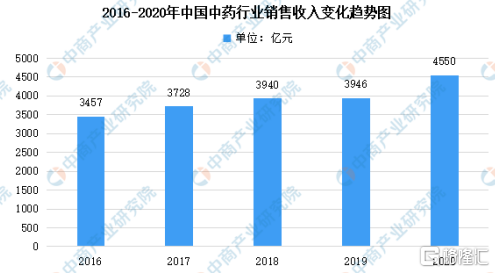

中藥行業銷售額整體呈穩定上升趨勢。2019年銷售額達3946億元,預計受新冠疫情影響加深中醫藥在消費者心中的信任度,2020年我國中藥行業銷售額可達4500億元。

總的來看中藥行業穩中有進。

行業的發展,也帶來利潤的增長。2010年以來的數據顯示,中藥板塊的歸母淨利潤自2018年便開始出現下滑,營業收入自2019年出現顯著下滑,需求和用藥結構的變化是內因,但是2020年以來的新冠疫情加速中藥板塊觸底。隨着我國疫情防控趨於穩定、集採降價靴子落地和中藥材漲價潮啟動,中藥板塊的觸底反彈便在2021年開始兑現。

所以説從基本面看中藥最壞的時期可能已過,同時利潤端有回暖跡象。股價持續上漲背後,肯定是依賴於紮實的底子。

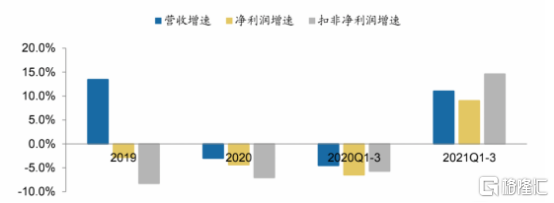

目前可以看到中藥整體業績也呈現出恢復性增長。2021年前三季度A股中藥上市公司整體營業收入增速為11.0%,2020年同期為-4.5%;淨利潤增速9.0%,2020年同期為-6.5%。

中藥OTC板塊營收情況

數據來源:wind,廣發證券發展研究中心

除了行業得到發展之外,還有就是因為在去年疫情的時候,中醫藥在抗擊疫情上做出的恭喜,並獲得大力推廣,讓相關的中醫藥企業迎來高光。今年業績持續擴大超,或許是股價逆勢大漲最為核心的因素。

政策助力

中藥集採政策落,這也導致中藥走強。據悉12月24日,也就是上週五,廣東藥品交易中心發佈的《廣東聯盟清開靈等中成藥集中帶量採購文件》通知顯示,此次採購涉及132個品種,開靈、醒腦靜、複方丹蔘、血塞通、銀杏葉等臨牀大品種以及連花清瘟、抗病毒口服液等產品,涉及以嶺藥業、香雪製藥、雲南白藥等多家中藥企業。

(廣東藥品交易中心官網截圖)

從結果來看,此次採購藥品平均降價幅度42.27%,最大降價幅度82.63%。或許利空落地變利好。

中醫的有效性,相信大家是有目共睹的,自球新冠疫情以來,我國在疫苗、抗疫等方面表現的很出色。比如去年冬季的河北石家莊疫情,都讓全球為之震驚,懷疑石家莊是否爆發過疫情。

西醫是資本導向,賺取錢財為目的,病人越治越多,醫藥費越來越重。中藥除了名貴中藥材,其餘價格不高,成本遠低於西藥。

如果你去讀那些中醫名著,你會發現,還是中醫實在,基本上吿訴你那些能救那些不能救。而且中藥相對於西藥而言成本較低,同時中藥不會隨着治療的週期變長而不斷地更換更高價的抗生素,而是一個常量,上下變化不大。所以這種傳統的中醫,往往很難集中起來發財。

發展中醫,也是有利於解決大家看病貴、看病難的重大民生問題,同時也符合我們共同富裕的大背景。

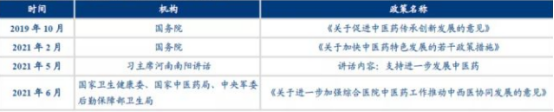

作為關係國計民生的重要產業,及我國戰略性新興產業生物醫藥產業的重要組成部分,隨着“健康中國”戰略的深入實施,國家對中藥產業重磅支持政策不斷。這也可見國家對中醫的重視程度。

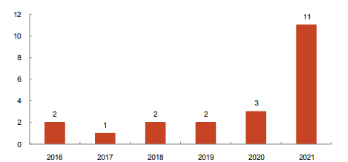

同時在代表政策強度的創新型中藥獲批數量上,據不完全統計,今年截至目前,我國創新型中藥獲批數量達到11個,創近五年來新高。

長期來看,中醫藥板將持續受益於政策推動、創新研發以及消費升級,這或許是後期繼續上漲最大助力。

反觀西藥,隨着醫保集採等落地,昔日的光輝時刻已經不復存在,就連最厲害的CXO,也被拉下神壇。打壓西藥、力挺中藥,聰明人應該都看的很清楚。

估值怎麼看?

年末在醫藥板塊裏面細分的CXO等高估值板塊持續回調的時候,中藥板塊作為低估值的避風港,價值得以體現出來。

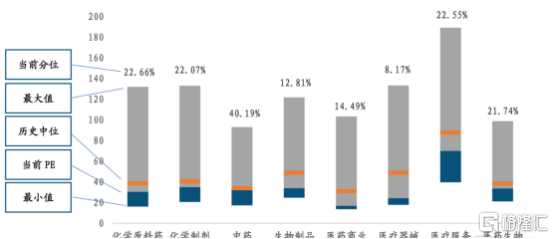

從前三季度數據來看,中藥行業PE(TTM)為29.84,僅高於醫藥商業和醫療器械(新冠相關產品利潤較多導致表現估值低),與醫藥生物整體PE(TTM)34.83相比,相對便宜。

醫藥生物行業及其子板塊歷史PE情況

數據來源:WIND、中航證券研究所

站在當前時點,中藥板塊與其他細分賽道相比,有較低的絕對估值,這就是最大的安全邊際。在高低切換的氛圍下,熱門股面臨高估值的壓力,一旦業績不及預期,就是要被殺估值,畢竟股價高高在上了,市場預期打得夠滿。同時整個中藥的總市值還不如一個茅台或五糧液的市值大,這説明未來還有巨大的成長空間。

雖然中藥板塊目前整體不錯,但是裏面細分個股分化也比較大,一些龍頭個股漲的不錯,而那些競爭力不強的小藥企還是比較難走好。

目前中藥集採落地了,對於一些小中藥股是需要注意風險,因為大品牌中藥OTC由於較少品種進入醫保目錄、同時更具備消費屬性,主要銷售渠道在零售端而非公立醫療機構,納入帶量採購的可能性非常小,反之那些中小藥企納入的可能性很大。

同時中藥監管政策也在趨嚴,可能將倒逼中藥行業轉型升級,那些中小中藥企業因自身實力比較弱可能面臨轉型升級難或轉型失敗。

《中華人民共和國藥典》已於 2020 年 12 月 30 日起實施,新版藥典對藥品安全性控制更嚴,對中藥飲片行業中的種植、採集和加工流通等環節都進行嚴格管理,有助於保障中藥產品質量、促進行業高質量發展。

現在因為生活水平提高,居民對價格層次更高的中藥產品的接受度更強,作為自用保健藥物或送禮佳品,國民對高端中藥產品的需求增加,反之那些中低端中藥產品出現滯銷風險就比較大了。

當然,細分賽道龍頭雖然在各個方面是不錯,但是從投資的角度來看,目前反彈比較多了,不管是某些個股還是板塊。現在很可能市場預期過於樂觀,估值也有點過高了,所以這個風險點也必須要提示大家。

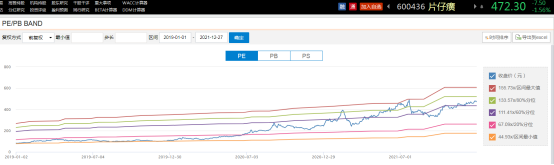

比如説中藥龍頭之一的片仔癀,從現在的估值來看,肯定是有點高了,如果短期再追進去的話,短期想大幅獲利也比較難,反而會有調整風險。

記得曾經在2021年7月,公司控股股東就宣佈減持不超過1%的股份,要知道片仔癀自2003年上市以來就從未減持過一股。同時北向資金在三季度保持小幅減倉,目前持股3.1%,位列第三股東。機構的紛紛減持,無非也就是擔心估值過高,漲幅過多,出現調整殺跌,及時落袋。

試想過去片仔癀增速非常快,如果未來提價緩慢,那麼業績增速肯定會慢下來,這樣就出現殺估值,進而引起股價調整,所以機構選擇減持,這也是對於風險的一種防範。這對於我們中小投資者也是應該如此。

不過,任何事都沒有絕對,未來還繼續往上漲,能否走出像茅台一樣具備投資屬性呢?又或者會不會被市場監管爆錘呢?這些都是未知的,不好説。

結語

當前市場處於業績真空期以及疫情反覆的疊加時期。在這種狀況下,原有的主流賽道已經估值非常飽滿,而又未出現新的熱點板塊,當資金+政策的驅動的中藥出現後,行情就一觸即發。

中藥走到現在,確實已經走高,在盲目去追高顯然不合適。但從長期看中藥是國家政策支持的行業,或許這是未來它依然值得關注的點。

More Content