作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

大家好,我是明野!

上週五用四個字形容新能源汽車版塊,可以説慘不忍睹;再用四個字,叫做哀鴻遍野。

但是如果再用八個字形容,我想説:“欲加之罪,何患無辭。”

先看相關指數,鋰電池指數-4.33%,新能源車指數-2.95%,一直走勢不錯的零部件也是-2.26%。而鋰電的錨,寧德時代暴跌-7.28%。

是股災了嗎?新能源汽車不行了嗎?先冷靜一下。

首先我們站在這個時間點想一想,三季報披露是什麼時候?10月份。那麼之後一直到一季報披露也就是3月份,會是漫長的業績真空期,本身就沒有基本面的刺激。

所以中期上是業績真空期,新能源汽車板塊在走震盪。

接着,本來短期內的利好刺激是看美國清潔能源法案在聖誕前後落地,但是上週末傳出“重建美好法案”可能落地推遲的信息:

13日民主黨參議員Manchin對1.75萬億重建更好法案提出了反對意見。該項法案若想通過參議院表決,需要50名民主黨參議員全部投贊成票,因此Manchin的反對使得法案大概率無法如預期在聖誕節前通過表決。12月16日,總統拜登發佈聲明,表示與Manchin仍未能在法案推進上達成一致,將在未來幾天至幾周內繼續進行討論及法案敲定。

Manchin對法案的反對意見大概率隻影響電動車税收減免政策的落地時間(或延後到明年Q1),不影響政策的具體條款及實施。因為Manchin的反對意見不針對電動車,主要是針對兒童税收減免部分,擔心兒童税收減免政策超預算,最終導致加劇美國財政赤字及通貨膨脹。因此Manchin的反對意見會使得法案通過時間延後,從而導致法案下的電動車政策落地時間延後。

我們想一個最壞的結果,政策有沒有可能流產呢?

答案是:概率很小。

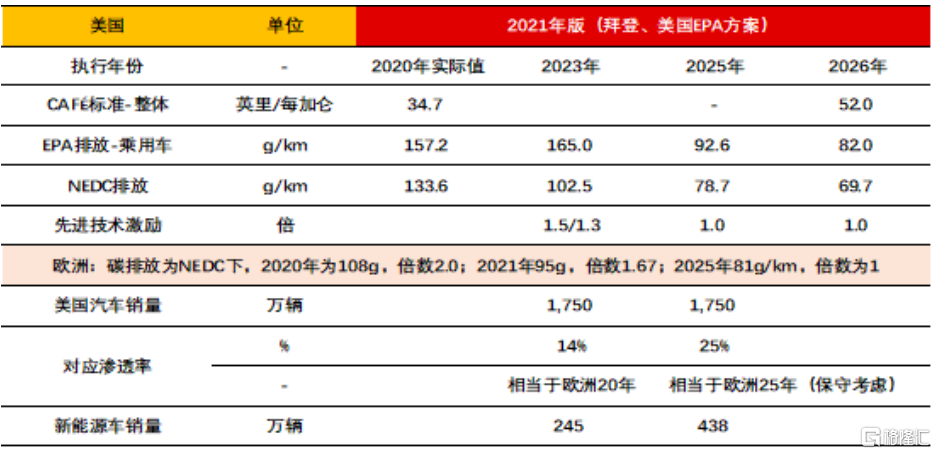

2021年12月20日,美國環境署(EPA)發佈最終版《乘用車和卡車温室氣體排放法規》更正方案,將成為美國2022-2026年新能源車發展重要的支持政策。對比2021年版美國方案,和現有執行的歐盟碳排放政策可知,美國在2023年的政策要求比2020年歐盟要求更嚴,接近歐盟2021年政策標準,有望支撐美國2023年達到13-14%的滲透率,對應230-250萬輛。同時2025年要求EPA工況下的乘用車排放降至92.6g/km,預計對應NEDC排放在80g/km左右,與歐盟2025年NEDC排放81g/km目標接近,且獎勵係數均為1,預計美國對應的新能源車滲透率合規要求將達到25%左右,對應美國新能源車需求也有望達到400萬輛以上,較2021年保持60%左右的複合增長。

政策在推着美國新能源汽車市場加速,所以重建美好法案落地的推遲只是影響短期內市場的情緒。

圖表來源:長江證券

而關於市場大跌的一些流言,來看一看:

1)某平台的文章轉載較多,主要質疑了行業的格局,提出寧德的訂單在被分散;

解釋:小鵬今年預計9萬輛銷量,對應約7Gwh的裝機量,寧德今年預計裝機量為120Gwh,小鵬佔比約5.8%,就算小鵬選了中航做二供,分掉的訂單佔比也不大,並不影響寧德的基本盤。

2)昨天華為與小康合作的智能汽車AITO問界5的動力電池,電芯用的是比亞迪的,小康自己封裝,相當於變相證實了第一點;

解釋:業界沒有傳過寧德會接小康的訂單,第二點有些“欲加之罪”了。

3)12月22日美國媒體提出“華盛頓開始擔心寧德時代坐大”,情緒有所發散,擔憂寧德時代被制裁;

解釋:首先寧德在海外主要是歐洲、歐系的車,比如大眾、戴姆勒以及寶馬等。接着美國現在市場剛起來,主要是日韓電池廠在供應(材料上面依舊依賴中國公司),但是美國本地並沒有完整的產業鏈,當下全球的動力電池產業鏈的細分材料中,中國公司最少佔五成,最多能佔到七八成。美國如果不和中國公司合作,在如此大的政策擠壓下,短期內沒辦法上量。

4)最近高工鋰電開會,大會上的PPT依然預測2022年電動車銷量550萬輛,但私下的閉門會議有流傳,一些機構下調了明年新能源汽車的銷量,給了450W輛;

解釋:這個也略有些牽強,市場給的範圍基本是450-500萬輛。

5)12月23日,三峽能源官方發佈消息,與三峽資本、中科海鈉以及安徽省阜陽市政府簽訂了鈉離子電池產線的合作協議。各方將在阜陽建設1 GWh的鈉離子電池規模化量產線,產線預計明年正式投產。市場可能認為,三峽能源等出手鈉離子電池可能會給寧德時代的市場帶來一定衝擊。

解釋:首先中科海納在高工上講了鈉離子主要是代替鉛酸,主要市場是在儲能。這個並不跟動力電池打架。第二,寧德的鈉離子明年也會有產線出來,並且業內基本只有寧德擁有整合產業鏈的能力。

6)還有券商認為電動車調整的主要原因系高工會上二線電池廠反饋需求太好,明年量系今年3倍起,而市場擔心碳酸鋰制約,同時電池廠認為明年起整車廠得接受電池漲價,且漲價與碳酸鋰聯動,而市場擔心整車廠無法承擔碳酸鋰漲價+補貼退坡。

解釋:需求太好難道不是利好二線電池廠?今年電池廠在上游價格上漲以及下游訂單不漲價的情況下,可以看到寧德時代優秀的供應鏈管理以及降本能力。那麼明年,在電池漲價的情況下,中游的業績不應該更好嗎?整車廠如果明年處在這樣的艱難困境下,就更加考驗車企的成本管理能力了。電動車起量階段,量很重要,規模效應會帶來的折舊、研發的攤銷。

總結下來,中游和下游基本面其實沒有問題,更多的還是短期的情緒影響。今年以來,新能源板塊已經積累了相當可觀的漲幅,持倉者"恐高"離場,也是正常現象。之前全市場喊電動車估值貴,要看2023年,現在不僅2023年便宜,連2022年也便宜了,很多龍頭明年的PE已經回調到30倍左右。

當前時間點,鋰電材料長線主要看一體化能力和新材料儲備;新材料比如石墨化、磷酸鐵錳鋰、4680電池、鈉離子以及PET銅箔等等。

下游整車零部件方面,短期看缺芯逐步緩解,中長期看電動智能重塑產業秩序,整車自主崛起,以及配套的一些優秀國產供應商。

整車方面明年重點發力混動,撬動10-20萬元市場;同時佈局高端智能電動車,提升智能化能力,關注比亞迪、長城、長安、吉利、廣汽等。零部件方面,傳統零部件主要看新能源客户突破,新能源汽車增量零部件注重線控底盤、輕量化、熱管理、智能座艙、一體壓鑄以及空氣懸架等等。

圖表來源:中信建投

最後説説這一次高工鋰電會議的整體感受:中游的一線公司在談前沿技術,加速拓展;二線公司在擴大產能,跟上前面的腳步,同時輔材和設備做輔助;在滿足中國市場供應的同時,出海去供給美國和歐洲市場。整體是一個欣欣向榮,百花齊放的狀態。

二級市場或者説資本市場的風向變得很快,鋰電的新技術新材料今年基本已經全部炒了一輪了,但是轉頭看看現實中鋰電公司們、新能源汽車公司們,公司的發展、項目的推進是要一步一步來實現的。我們需要關注的是新技術給公司帶來了什麼,產能有沒有落地,是不是簽了新訂單,能不能反應到業績上等等;而不是盲目跟風,被市場信息淹沒。

其他的一些信息:

新《種子法》通過

12月24日,十三屆全國人大常委會第三十二次會議對種子法作出了最新修改。作為種子行業的最高法律,新《種子法》對於行業發展至關重要,此次修改有何看點?

1.建立實質性派生品種制度,加強原始創新保護。針對當前品種創新力弱(主要集中在對幾個親本的小修小改)、品種同質化程度高的問題,新種子法規定實質性派生品種在進入市場流通前,需要徵得原始品種的植物新品種權所有人的同意。這個規定將限制那些與核心親本特質高度相似的品種通過審定,創新性越強的公司通過審定的品種有望越多,從而鼓勵種子企業進行原始創新。

2.擴大品種保護範圍,維護品種權人權益。針對現實中五花八門的品種侵權問題,最新修改的種子法擴大了植物新品種權的保護範圍及保護環節,將保護範圍由授權品種的繁殖材料延伸到收穫材料,保護環節在生產、繁殖、銷售增加繁殖而進行處理、許諾銷售、進口、出口、儲存等。

3.加大懲罰力度,保護合法權益,肅清市場格局。對權利人的損失或侵權人獲得的利益或品種權許可使用費可以確定數額的,將賠償數額的上限由三倍提高到五倍;難以確定數額的,將賠償限額由三百萬元提高到五百萬元。新種子法加大對假、劣種子的處罰力度——將生產經營假種子行為的有關罰款數額由“一萬元以上十萬元以下”提高到“二萬元以上二十萬元以下”;生產經營劣種子行為的有關罰款數額由“五千元以上五萬元以下”提高到“一萬元以上十萬元以下”。

當前格局分散的種子行業只有經歷“制度變革”+“技術變革”才能加速發展,讓頭部企業受益從而保持研發動力、提高育種水平。新種子法是種業制度變革的衝鋒號角,種業審定標準、審定辦法、司法程序等均在新種子法“保護種業創新”的基調下展開。

重視研發投入、創新能力強,特別是轉基因技術儲備豐富的公司有望獲得更大的市場份額!

相關公司:

【隆平高科】(參股公司轉基因技術儲備豐富,傳統品種和渠道優勢突出)、

【大北農】(轉基因技術領先,大北農生物轉基因玉米擴區面積最廣)、

【登海種業】(玉米種子龍頭,有望把握轉基因玉米機遇)、

【荃銀高科】(背靠先正達集團,有望實現躍進式發展)。

電力:

12月24日,國家能源局時隔十五年再次公佈新版《電力併網運行管理規定》和《電力輔助服務管理辦法》,輔助服務開啟全新篇章。新版兩個細則以輔助服務市場為發力點推動源網荷儲共同轉型,發揮輔助服務市場對能源清潔低碳轉型的支撐作用。

四“新”體現電力輔助服務改革新思路。2021年以來,國家政策明確要求加快現役機組靈活性改造,引導虛擬電廠等參與系統調節,健全多層次統一電力市場體系。此次新版細則以四個方面為突破點,【一是擴大電力輔助服務新主體】,新增對新能源、新型儲能、負荷側併網主體等併網技術指導,擴大輔助服務主體範圍;【二是豐富電力輔助服務新品種】,新增轉動慣量、爬坡、穩定切機、穩定切負荷等輔助服務品種,進一步促進新能源消納;【三是完善用户分擔共享新機制】,明確跨省跨區發電機組參與輔助服務的參與方式和補償分攤原則,建立用户參與的分擔共享機制(廣東省已率先實現);【四是健全市場形成價格新機制】,持續推動新品種以市場競爭方式確定輔助服務提供主體,降低系統輔助服務成本,發揮市場在資源配置中的決定性作用。

輔助服務市場體系初步建成,制度保障行穩致遠。預計2021年新增系統調峯能力9000萬千瓦、為清潔能源增加發電空間近800億千瓦時,輔助服務市場作為電力系統“調節器”作用凸顯。費用方面,電力輔助服務費用一般在全社會總電費的3%以上且隨新能源大規模接入將不斷增加,而現階段國內輔助服務費用約佔全社會總電費的1.5%。新版兩個細則對【包括新能源在內的發電側併網主體、新型儲能】等內容進行修訂完善,對【輔助服務提供主體、交易品種分類、電力用户分擔共享機制】等進行補充深化,未來在新型電力系統建設下,輔助服務需求全面擴張,同時將新型儲能納入電網主體將有效激發市場活力,促進商業新模式的不斷湧現。

相關公司:

運營類企業【寶光股份】、【文山電力】、【國網信通】,

電池企業【寧德時代】、【比亞迪】、【國軒高科】、【億緯鋰能】,

磷酸鐵鋰材料【富臨精工】、【德方納米】,

另外關注源網側【永福股份】、【星雲股份】,

工商業儲能【盛弘股份】,

以及户用儲能【陽光電源】、【固德威】、【錦浪科技】、【德業股份】、【科士達】。

More Content