作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好,我是明野!

上周五用四个字形容新能源汽车版块,可以说惨不忍睹;再用四个字,叫做哀鸿遍野。

但是如果再用八个字形容,我想说:“欲加之罪,何患无辞。”

先看相关指数,锂电池指数-4.33%,新能源车指数-2.95%,一直走势不错的零部件也是-2.26%。而锂电的锚,宁德时代暴跌-7.28%。

是股灾了吗?新能源汽车不行了吗?先冷静一下。

首先我们站在这个时间点想一想,三季报披露是什么时候?10月份。那么之后一直到一季报披露也就是3月份,会是漫长的业绩真空期,本身就没有基本面的刺激。

所以中期上是业绩真空期,新能源汽车板块在走震荡。

接着,本来短期内的利好刺激是看美国清洁能源法案在圣诞前后落地,但是上周末传出“重建美好法案”可能落地推迟的信息:

13日民主党参议员Manchin对1.75万亿重建更好法案提出了反对意见。该项法案若想通过参议院表决,需要50名民主党参议员全部投赞成票,因此Manchin的反对使得法案大概率无法如预期在圣诞节前通过表决。12月16日,总统拜登发布声明,表示与Manchin仍未能在法案推进上达成一致,将在未来几天至几周内继续进行讨论及法案敲定。

Manchin对法案的反对意见大概率只影响电动车税收减免政策的落地时间(或延后到明年Q1),不影响政策的具体条款及实施。因为Manchin的反对意见不针对电动车,主要是针对儿童税收减免部分,担心儿童税收减免政策超预算,最终导致加剧美国财政赤字及通货膨胀。因此Manchin的反对意见会使得法案通过时间延后,从而导致法案下的电动车政策落地时间延后。

我们想一个最坏的结果,政策有没有可能流产呢?

答案是:概率很小。

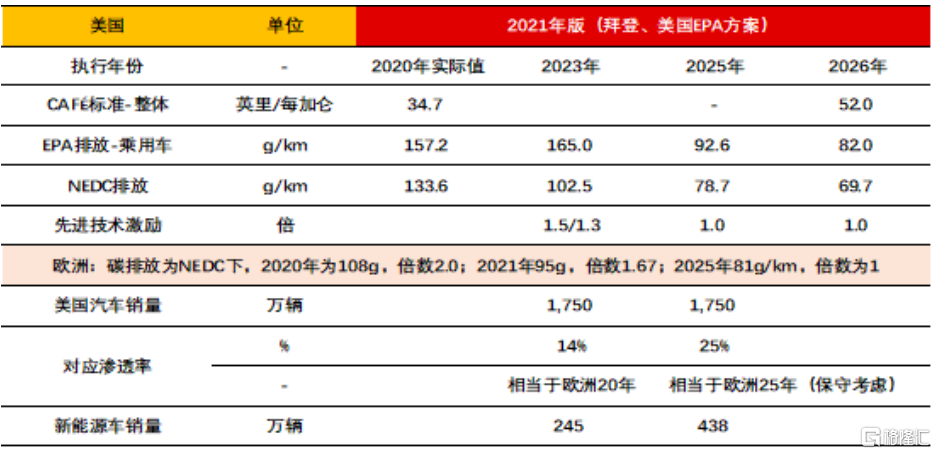

2021年12月20日,美国环境署(EPA)发布最终版《乘用车和卡车温室气体排放法规》更正方案,将成为美国2022-2026年新能源车发展重要的支持政策。对比2021年版美国方案,和现有执行的欧盟碳排放政策可知,美国在2023年的政策要求比2020年欧盟要求更严,接近欧盟2021年政策标准,有望支撑美国2023年达到13-14%的渗透率,对应230-250万辆。同时2025年要求EPA工况下的乘用车排放降至92.6g/km,预计对应NEDC排放在80g/km左右,与欧盟2025年NEDC排放81g/km目标接近,且奖励系数均为1,预计美国对应的新能源车渗透率合规要求将达到25%左右,对应美国新能源车需求也有望达到400万辆以上,较2021年保持60%左右的复合增长。

政策在推着美国新能源汽车市场加速,所以重建美好法案落地的推迟只是影响短期内市场的情绪。

图表来源:长江证券

而关于市场大跌的一些流言,来看一看:

1)某平台的文章转载较多,主要质疑了行业的格局,提出宁德的订单在被分散;

解释:小鹏今年预计9万辆销量,对应约7Gwh的装机量,宁德今年预计装机量为120Gwh,小鹏占比约5.8%,就算小鹏选了中航做二供,分掉的订单占比也不大,并不影响宁德的基本盘。

2)昨天华为与小康合作的智能汽车AITO问界5的动力电池,电芯用的是比亚迪的,小康自己封装,相当于变相证实了第一点;

解释:业界没有传过宁德会接小康的订单,第二点有些“欲加之罪”了。

3)12月22日美国媒体提出“华盛顿开始担心宁德时代坐大”,情绪有所发散,担忧宁德时代被制裁;

解释:首先宁德在海外主要是欧洲、欧系的车,比如大众、戴姆勒以及宝马等。接着美国现在市场刚起来,主要是日韩电池厂在供应(材料上面依旧依赖中国公司),但是美国本地并没有完整的产业链,当下全球的动力电池产业链的细分材料中,中国公司最少占五成,最多能占到七八成。美国如果不和中国公司合作,在如此大的政策挤压下,短期内没办法上量。

4)最近高工锂电开会,大会上的PPT依然预测2022年电动车销量550万辆,但私下的闭门会议有流传,一些机构下调了明年新能源汽车的销量,给了450W辆;

解释:这个也略有些牵强,市场给的范围基本是450-500万辆。

5)12月23日,三峡能源官方发布消息,与三峡资本、中科海钠以及安徽省阜阳市政府签订了钠离子电池产线的合作协议。各方将在阜阳建设1 GWh的钠离子电池规模化量产线,产线预计明年正式投产。市场可能认为,三峡能源等出手钠离子电池可能会给宁德时代的市场带来一定冲击。

解释:首先中科海纳在高工上讲了钠离子主要是代替铅酸,主要市场是在储能。这个并不跟动力电池打架。第二,宁德的钠离子明年也会有产线出来,并且业内基本只有宁德拥有整合产业链的能力。

6)还有券商认为电动车调整的主要原因系高工会上二线电池厂反馈需求太好,明年量系今年3倍起,而市场担心碳酸锂制约,同时电池厂认为明年起整车厂得接受电池涨价,且涨价与碳酸锂联动,而市场担心整车厂无法承担碳酸锂涨价+补贴退坡。

解释:需求太好难道不是利好二线电池厂?今年电池厂在上游价格上涨以及下游订单不涨价的情况下,可以看到宁德时代优秀的供应链管理以及降本能力。那么明年,在电池涨价的情况下,中游的业绩不应该更好吗?整车厂如果明年处在这样的艰难困境下,就更加考验车企的成本管理能力了。电动车起量阶段,量很重要,规模效应会带来的折旧、研发的摊销。

总结下来,中游和下游基本面其实没有问题,更多的还是短期的情绪影响。今年以来,新能源板块已经积累了相当可观的涨幅,持仓者"恐高"离场,也是正常现象。之前全市场喊电动车估值贵,要看2023年,现在不仅2023年便宜,连2022年也便宜了,很多龙头明年的PE已经回调到30倍左右。

当前时间点,锂电材料长线主要看一体化能力和新材料储备;新材料比如石墨化、磷酸铁锰锂、4680电池、钠离子以及PET铜箔等等。

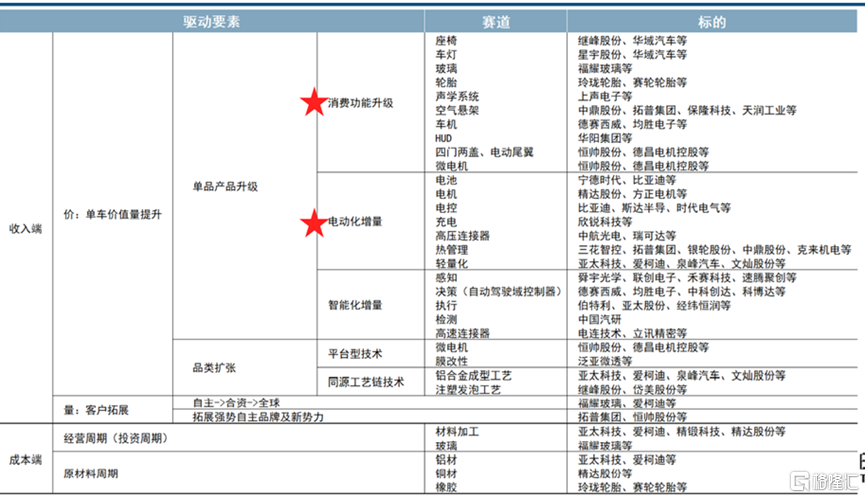

下游整车零部件方面,短期看缺芯逐步缓解,中长期看电动智能重塑产业秩序,整车自主崛起,以及配套的一些优秀国产供应商。

整车方面明年重点发力混动,撬动10-20万元市场;同时布局高端智能电动车,提升智能化能力,关注比亚迪、长城、长安、吉利、广汽等。零部件方面,传统零部件主要看新能源客户突破,新能源汽车增量零部件注重线控底盘、轻量化、热管理、智能座舱、一体压铸以及空气悬架等等。

图表来源:中信建投

最后说说这一次高工锂电会议的整体感受:中游的一线公司在谈前沿技术,加速拓展;二线公司在扩大产能,跟上前面的脚步,同时辅材和设备做辅助;在满足中国市场供应的同时,出海去供给美国和欧洲市场。整体是一个欣欣向荣,百花齐放的状态。

二级市场或者说资本市场的风向变得很快,锂电的新技术新材料今年基本已经全部炒了一轮了,但是转头看看现实中锂电公司们、新能源汽车公司们,公司的发展、项目的推进是要一步一步来实现的。我们需要关注的是新技术给公司带来了什么,产能有没有落地,是不是签了新订单,能不能反应到业绩上等等;而不是盲目跟风,被市场信息淹没。

其他的一些信息:

新《种子法》通过

12月24日,十三届全国人大常委会第三十二次会议对种子法作出了最新修改。作为种子行业的最高法律,新《种子法》对于行业发展至关重要,此次修改有何看点?

1.建立实质性派生品种制度,加强原始创新保护。针对当前品种创新力弱(主要集中在对几个亲本的小修小改)、品种同质化程度高的问题,新种子法规定实质性派生品种在进入市场流通前,需要征得原始品种的植物新品种权所有人的同意。这个规定将限制那些与核心亲本特质高度相似的品种通过审定,创新性越强的公司通过审定的品种有望越多,从而鼓励种子企业进行原始创新。

2.扩大品种保护范围,维护品种权人权益。针对现实中五花八门的品种侵权问题,最新修改的种子法扩大了植物新品种权的保护范围及保护环节,将保护范围由授权品种的繁殖材料延伸到收获材料,保护环节在生产、繁殖、销售增加繁殖而进行处理、许诺销售、进口、出口、储存等。

3.加大惩罚力度,保护合法权益,肃清市场格局。对权利人的损失或侵权人获得的利益或品种权许可使用费可以确定数额的,将赔偿数额的上限由三倍提高到五倍;难以确定数额的,将赔偿限额由三百万元提高到五百万元。新种子法加大对假、劣种子的处罚力度——将生产经营假种子行为的有关罚款数额由“一万元以上十万元以下”提高到“二万元以上二十万元以下”;生产经营劣种子行为的有关罚款数额由“五千元以上五万元以下”提高到“一万元以上十万元以下”。

当前格局分散的种子行业只有经历“制度变革”+“技术变革”才能加速发展,让头部企业受益从而保持研发动力、提高育种水平。新种子法是种业制度变革的冲锋号角,种业审定标准、审定办法、司法程序等均在新种子法“保护种业创新”的基调下展开。

重视研发投入、创新能力强,特别是转基因技术储备丰富的公司有望获得更大的市场份额!

相关公司:

【隆平高科】(参股公司转基因技术储备丰富,传统品种和渠道优势突出)、

【大北农】(转基因技术领先,大北农生物转基因玉米扩区面积最广)、

【登海种业】(玉米种子龙头,有望把握转基因玉米机遇)、

【荃银高科】(背靠先正达集团,有望实现跃进式发展)。

电力:

12月24日,国家能源局时隔十五年再次公布新版《电力并网运行管理规定》和《电力辅助服务管理办法》,辅助服务开启全新篇章。新版两个细则以辅助服务市场为发力点推动源网荷储共同转型,发挥辅助服务市场对能源清洁低碳转型的支撑作用。

四“新”体现电力辅助服务改革新思路。2021年以来,国家政策明确要求加快现役机组灵活性改造,引导虚拟电厂等参与系统调节,健全多层次统一电力市场体系。此次新版细则以四个方面为突破点,【一是扩大电力辅助服务新主体】,新增对新能源、新型储能、负荷侧并网主体等并网技术指导,扩大辅助服务主体范围;【二是丰富电力辅助服务新品种】,新增转动惯量、爬坡、稳定切机、稳定切负荷等辅助服务品种,进一步促进新能源消纳;【三是完善用户分担共享新机制】,明确跨省跨区发电机组参与辅助服务的参与方式和补偿分摊原则,建立用户参与的分担共享机制(广东省已率先实现);【四是健全市场形成价格新机制】,持续推动新品种以市场竞争方式确定辅助服务提供主体,降低系统辅助服务成本,发挥市场在资源配置中的决定性作用。

辅助服务市场体系初步建成,制度保障行稳致远。预计2021年新增系统调峰能力9000万千瓦、为清洁能源增加发电空间近800亿千瓦时,辅助服务市场作为电力系统“调节器”作用凸显。费用方面,电力辅助服务费用一般在全社会总电费的3%以上且随新能源大规模接入将不断增加,而现阶段国内辅助服务费用约占全社会总电费的1.5%。新版两个细则对【包括新能源在内的发电侧并网主体、新型储能】等内容进行修订完善,对【辅助服务提供主体、交易品种分类、电力用户分担共享机制】等进行补充深化,未来在新型电力系统建设下,辅助服务需求全面扩张,同时将新型储能纳入电网主体将有效激发市场活力,促进商业新模式的不断涌现。

相关公司:

运营类企业【宝光股份】、【文山电力】、【国网信通】,

电池企业【宁德时代】、【比亚迪】、【国轩高科】、【亿纬锂能】,

磷酸铁锂材料【富临精工】、【德方纳米】,

另外关注源网侧【永福股份】、【星云股份】,

工商业储能【盛弘股份】,

以及户用储能【阳光电源】、【固德威】、【锦浪科技】、【德业股份】、【科士达】。