本文來自格隆匯專欄:六裏投資報

時代在轉變,基金經理的投資框架一樣需要迭代更新。

中歐基金權益投決會副主席、投資總監王培,在今年完成了他投資體系的重構迭代。

他從2011年出任基金經理,到現在差不多10年時間了。

在過去的10年,他給投資人帶去了豐厚的回報。

數據來源:WIND,截至2021.12.21,製表:投資報

王培2007年復旦碩士畢業後,加入國泰君安研究所,2009年加入銀河基金,1年多後就開始管理基金。

也就是説,其實王培畢業才3年多就已經展露崢嶸。時代的機遇、公司的賞識、個人的努力三者缺一不可。

2016年王培被招攬入中歐基金,中間管過一段時間專户,次年7月起接手管理公募。目前管理總規模近300億。(定期報吿,2021年9月30日)。

2021年,是他的業績蜕變期,但正是在這個時間段,完成了他投資方法和框架的迭代更新,10年的投資經歷積澱+下沉調研轉型中的實體經濟,讓他明晰了未來投資的支點。

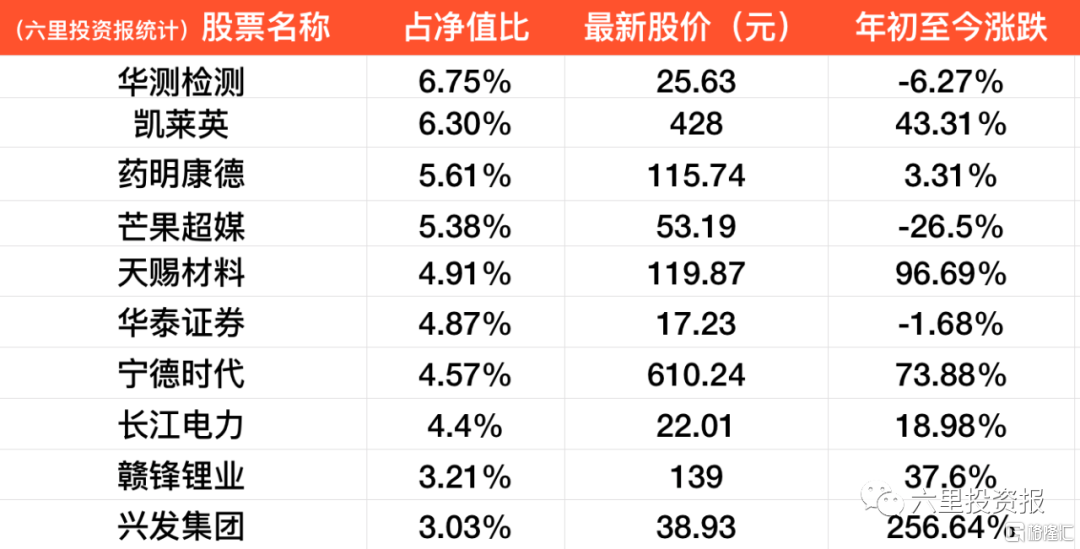

從他今年定期報吿的重倉股來看,也挖掘重倉了天賜材料、寧德時代、贛鋒鋰業、恩捷股份等優質公司。

中歐行業成長三季度前十重倉:

來源:基金三季報,漲跌幅數據來自wind,截至2021.12.22, 製表:投資報

時隔一年,再度和王培詳聊後,帶你深度還原王培,和過去相比,他在投資過程中的變和不變。他在未來5年、10年是否能持續獲得超額收益的基礎和底氣。

劃重點:

一、不同於賽道型選手,王培在組合構建上仍是均衡的,這是他不變的一點。

其實,這也是所有長期業績優秀的投資人必備的一項要素,要想走得遠,走得穩,相對均衡是重要基礎。

二、投資框架和方法已經迭代更新,以材料研究投資為支點。

最早,王培是用景氣度、行業比較的思路管理基金,這其實和很多基金經理一樣,能緊密跟蹤產業景氣、也是機構投資者一個優勢。

到後來,王培更注重確定性、性價比等要素,並增加了對長期品種的構建。

但是現在,王培更願意以實業專家的眼光,來做專業的投資,以自己更有專業優勢的材料端作為支點,進行研究投資。王培把材料相關公司稱之為“賣水的公司”。

而材料對應、涵蓋的領域也很多,涉及目前主流的8-10個行業,有足夠的廣度和厚度,不管是光伏、鋰電、軍工、生物醫藥、機械設備等的上游其實都和材料的應用、革新相關。

三、未來這個時代會孕育出很多偉大的企業。

聊到未來的機會,“時代”是王培説得最多的關鍵詞之一,

在下沉調研,四處踢了踢實體經濟的輪胎後,王培對未來的機會充滿了興奮,用他的話説:

更大的機會是在“你要買在這個時代上”。

這個時代是什麼?

這個時代就是中國企業從小到大、專業化能力和企業家能力正好在發奮圖強的時候;

真的是有一批公司要起來,這些公司就站在這,活生生的吿訴你,一年可能出100家這樣的公司,你未來還有什麼好擔心的?

1、能源的變化,其實可能是每次大的變革的一個觸發點……在這個過程裏,會誕生很多新的東西,這時候整個社會它其實面臨的就是一個再平衡,或者是企業跟企業之間、一些競爭力優勢的再平衡。

2、每家企業當時的戰略選擇不一樣,到現在,它們的差距和發展路徑就很不一樣。

比如十年前我研究的兩家同樣優秀的同一領域公司。公司一,它有4大主營業務線,但因為有4大主線,所以它不敢All in在一個上面。公司二沒那麼多業務,只有兩條主線,有一條還處於棄掉狀態,只專注在一項主要的業務上,把所有的資源放在這上面,於是成就了現在的樣子(起步市值不佔優的公司二,目前反而是公司一市值的三倍)。

你説哪家公司更優秀?

這是時代的選擇。

就是時代大發展的時候,企業正好匹配時代的發展;

3、材料等於“你賣水給別人”,它是耗材品,每年都要用。

4、大家為什麼給一些公司特別高的估值?特別高的估值是源自於市場認為到某個臨界點後,他盈利斜率會迅速提升。

5、我認為好的成長公司應該在三個層面都要有優勢:階段,格局和空間。

行業發展所處的階段足夠早,或者滲透率很低;所在行業格局很好,就一家在做,或者有類似實力的公司很少;產業空間足夠大,比如説大產業的進口替代等。

6、新能源其他的像光伏、風電,同樣有可能剛剛處於一個非常低的起點,雖然過去那麼大的裝機量,但對我們需要的裝機量來説,還是九牛一毛。現在需求壓抑的越厲害,後面幾年的發展速度就會越快;

7、研發的複用是規模效應。

同樣一個材料可能有很多牌號……不同的客户、不同的產品,應用的牌號和產品的形貌都不一樣,比如我們最近研究合金,這一材料為什麼做出來難?是因為在於,要把不同温度的產品都能做到非常好;

比如説它跨度是200度到1000度,到2000度,這個温度區間都能做好……

有可能你能提供一兩個產品,而這不是一個體系,如果能複用,效率就出來了;

所以研發人員的研發成果,它能否複用,在製造業裏是挺重要的一個點。

能源的變化,可能是每次大變革的觸發點

企業與企業之間面臨競爭力優勢的再平衡

六裏:在中歐這幾年,特別是今年,市場分化劇烈,培總對市場、對自己的投資方法有什麼思考和變化?

王培:有的。今年,我們初看市場風格是“再平衡”,但實際上,深刻地理解其背後原因,有可能眏射了社會的變遷。

比如整個社會能源的變革背景,我們看歷史,包括蒸汽機時代,石油石化,再到現在。

從用煤到石油,再到現在新能源,光伏、鋰電等等,未來可能還有氫能源。

你發現能源的變化,可能正是每次大變革的觸發點,是一個重要的思考問題的角度。

在這個過程裏,會誕生很多新產物,這時候整個社會也面臨着一次再平衡,或是企業與企業之間的再平衡,或是競爭力優勢的再平衡。

過去二三十年,很多產業的進步並沒那麼快,大多數在做小技術上的精進和修補;這對我們是挺幸運的事。

當速度變慢後,技術進度向實踐科學轉化,對我們來説這是優勢。

在這個大環境中,很多企業可能會獲得機遇;

這個現象值得我們去思考,未來該怎麼去做投資?

過去四五年,邏輯上看大多數時間可能是價值發現或者價值迴歸的過程;

像白酒、醫藥等很多產業,其實估值體系已經慢慢地迴歸了,或到了一個常態的回報率區間,從資產回報率來看,未來沒有那麼大的空間。再往後看,這些行業創造特別大超額收益的難度是比較高的。

今年我一直在調整,在做很多案頭工作,調研了大量的公司,我發現,我們看到的、現在發生的現象,在未來3-5年可能是能持續的、是基本面的因素,而不是曇花一現的結果,或者是再平衡的結果。

有可能我們整個社會發展到現在階段,需要在某些領域慢慢突破,有一些專業化的公司慢慢起來、帶領我們科技進步,或者是一些海外的卡脖子技術要去攻關等等,這個時代到了。

而且,從企業自身來講,這些企業是非常有活力的,

我們需要做自我突破,找到自我突破的點。我認為自己能找到這個點,因為這是我的專業,是我擅長的。

過去我們有時是在行業做配置,然後去爭取超額收益。

或者我們在這個行業裏找到一個龍頭公司,用更大的倉位去做配置;

但是我剛才講的更偏自下而上,我們不是做配置,而是真的看到一些公司在未來有突破性的機會;

這個角度,跟我們過去選公司的角度是不一樣的。

比如説過去選光伏龍頭公司,有的時候可能是基於對這個行業的看好,並不一定是因為公司自身的特性;

當然這家公司的前期自身能力是非常強的,例如其硅片是獨特的一個優勢,

但現在技術擴散了,有可能其獨特優勢在未來就沒有了,它優勢變到其它地方去了,

但是,我們要找的是未來的機會,有獨特優勢階段的公司。

在這個時間點,我是想做一些變化。

剛才跟您講的這個時代,它會造就很多可能未來非常偉大的企業,同時也需要我們去識別他們;

識別他們,其實難度是非常大的,因為在變革的時代,往往技術路線是很不確定的。

正好匹配這個時代發展,它的激進給它加分了

激進是不是真的好?你要去分辨。

如果沒有足夠的知識儲備的話,其實是非常困難的,

過去我們可能不需要那麼多知識儲備,大概知道這個行業好,那個行業好就可以了,相應的放大我們的投資比例。

但是,這個時代可能快過去了,很多ETF的出現,會替代這類行業投資。

所以對基金經理來説,做的寬而泛,可能還不如行業基金;怎麼在行業選擇的基礎之上,發揮每個投資經理的優勢?其實是要真正去想阿爾法的來源在哪裏,這,又回到我10年前想的做投資的初衷上,也就是要“專業”。

回到專業的角度去思考問題,是挺有樂趣的一件事情,不用去博弈短期到底是什麼風格,是不是要金融地產要大逆襲了?

我們可以迴歸到、真正發揮我們的特長上;我最近看了很多公司也是特別有感觸,能夠把專業撿起來,或者把我過去10年積累的經驗,加上專業視角一起去考量,效率非常高。

我記得當年參加答辯上崗基金經理,我的題目是:做專業的投資者。

深耕材料,佔據上游的上游

材料涵蓋了8-10個主流行業,能挖掘優質公司

六裏:培總你覺得,你在哪些領域會更專業?

王培:我以前是學材料專業的,復旦高分子化學與物理碩士畢業。

本科學“高分子”,通俗一點説就是塑料、橡膠、纖維,偏材料,偏應用類。

比如物理化學層面的,有機無機方面的東西都要學,所以它不僅僅是學材料,還要學原理。

材料是一個比較寬泛的概念,可能涵蓋了8-10個主流行業。

化學跟醫學也是相通的,醫藥的分子結構都能看出來,靶點、藥劑學,就很清楚它的原理,因為都是化學原理。

所以現在去醫藥公司、化工公司,或者一些食品輔料公司,基本上那些設備我都用過,我知道它們的性能、原理,以及它們的一些參數,可以跟公司討論得很細緻。

材料又是這些行業的基礎,不管是蒸汽機時代,石油石化時代,還是新能源,鋰電池的革命,其背後底層都是材料的應用層面;

我們的生命科學,其實底層也是合成技術,包括一些生物的技術,還有軍工、膜、光伏、機械設備等等,都離不開材料的基礎科學輔助,

另外,這個產業的優勢,主要在於“提供原材料”。

他會非常受益於下游的膨脹爆發性,過去也出過不少大牛股。

我們可以看到非常多的其他領域的這類公司,有非常強的業績增長潛力。

材料等於是你賣水給別人

它是耗材,每年都要用

六裏:還有一類,看到培總也有買過的,上游的設備類公司,是不是確定性就更高了?

王培:設備不是材料。

材料等於是你賣水給別人,它就是基礎的,是耗材,每年都要用。

設備就有設備週期。

比如説這兩年要擴展,一個週期來了,然後設備週期到了三五年,有可能就很低谷。

設備的估值,其實有的時候會給的相對低一些;

是因為它的波動性隨着行業的波動,有時會有更大的波動性,但是材料端相對好一點,因為畢竟還要用的。

但在技術進步上是一樣的,這兩邊都要做技術進步,做迭代,

但在週期性上有差異。

週期性有差異,導致他們的估值在本質上有差異。

如果這兩塊估值一樣的話,還是可能會關注材料多一些。

特斯拉一直虧,為什麼還給那麼大市值

200億市值賺3億,你覺得貴,但如果5年後能賺100億呢

六裏:這個就涉及到投資的一個難點,要分辯高估值合不合理,如何正確給估值,本質還是對一家企業未來發展的預判,你是怎麼看這個問題的。

王培:其實估值基本上萬變不離其宗,最終是要創造價值,所以短期估值高低不重要。

大家為什麼給一些公司特別高的估值,公司特別高的估值是源自於市場認為到某個臨界點後,他盈利斜率會迅速提升,

比如特斯拉就一直虧損,為什麼還給那麼大市值?

市場認為它到了某個時間,利潤就會爆發,可能估值就會迅速回落到四五十倍,

而過去可能他虧損非常多的錢。

最後還是用DCF來估,雖然現階段估值較高,但因為大家預期在某個點後,會出現盈利斜率的上升,然後導致它DCF迴歸,可能跟現在低估值的公司是類似的。

在社會變革的時候,或者技術變革的時候,你是很難判斷的,所以估值是依據、大家預判一家企業會變成什麼樣子?

這需要專業能力,如果不夠專業,是非常難去判斷它的價值量的。

比如説,一家公司幾年後可能一年賺100億,當時200億市值的時候,他可能只賺3個億,你覺得200億市值貴嗎?

太貴了對吧?

但他賺100億,而200億市值,是不是就便宜了。這可能在未來5、6年,或者10年時間會實現。

這麼想,就能理解了,其實估值,是隱含了少數公司的成功,我把這個隱含假設放在新的公司上面。

但是,很多公司成功不了,所以有一點VC的感覺。

可能在組合裏面有一個企業成功了,那麼這個組合表現就非常好,或者是有50%以上成功了就非常好。

所以這是要重新思考的邏輯。就是需要重新去理解投資的本質是什麼?

能不能通過你的專業、去找到更大概率能“跑出來”的公司,放在組合裏面,

大家如果只買簡單點的公司,比如説DCF能估得很準的公司,比如説調味品,或者是銀行、一些消費品,其實也是一種錨。

如果這些公司的估值都非常低,然後增速又還比較穩定,這個錨就吿訴你,需要找另外一類的公司,需要能有更大的回報率。

所以市場在做估值的“蹺蹺板”,這邊貴了,那邊的吸引力會提升,但這對你的辨別能力要求很高。

所以,不同的人做不同的事情;

現在因為有更多的行業基金出現,所以,如果僅僅是在行業之間做輪換配置,意義就不大。

我們需要更多發揮個人與整個團隊的作用,增強辨別力,最後做專業的投資。

可能這是一條唯一的出路。

成長三要素:階段,格局和空間

六裏:如果落實到具體行業,比如對新能源賽道,市場預期已經很樂觀了,你在其中該怎麼進行專業研究,找阿爾法?

王培:我覺得第一,需要區分不同的板塊。

比如能源的產品提供方光伏風電行業,或者相關設備行業,或者是新能源運營行業,或者新能源車行業。

一些公司股價雖然漲了,但是今年基本面是不好的,

是因為他們產品價格上漲了以後,抑制了需求,

今年基本面最好的是新能源車。

新能源車的滲透率提升,從10%到20%,明年可能到30%的過程,

在這個過程裏,如果滲透率一直在提升,以後可能會出現負面問題。

所以滲透率提升初期,大家是買了一個大的產業貝塔,這個產業貝塔,到第二年以一種什麼方式演繹,取決於滲透率的陡峭度;還有就是市場對未來預期的陡峭度,這個點越往後越危險;越危險的時候,大家就會越關注格局,然後格局跟估值匹配。

所以,我一般説成長三要素就是:階段,格局和空間。

六裏:這三要素,我們可以詳細來説説。

王培:你所處的階段足夠早,或者滲透率很低的時候,其實也不用擔心它的狀態;如果所在行業格局很好,也不用太擔心狀態;產業空間足夠大,比如説進口替代初期,也不用擔心狀態。

放寬一點去看,沒有到拐點的時候,行業貝塔可能還有,但是會增加很多博弈的因素,股票就開始震盪了。

這裏面有一些公司可能還好,比如説整體增速變慢了,但是其所處的環節還在加速,或者使用量還處於前期,或者是新一代技術變革的前期,那麼這個行業可能到階段性頂點了,但是這個產業鏈變大了。

這個時候發現,比如某一個零部件,以前國產化很低,我進來了,就從0開始,這階段又是很早;

所以,這個行業板塊變大以後,它機會就會擴散,

我相信投資產業的人都是在這麼思考問題的,所以大家會不斷的找新的公司,賦予它新的歷史角色。

不用擔心這個產業沒機會,他一定有很多。

光伏、風電仍處於非常低的起點

現在需求壓抑得越厲害,後面幾年速度越快

另外新能源其他的像光伏、風電那些,同樣是有可能現在剛剛處於一個非常低的起點,

就是過去雖然那麼大的裝機量,但實際上非常小,對我們需要的裝機量來説還是九牛一毛的感覺。

從新能源的角度來講,後面是要加速的,現在需求壓抑的越厲害,後面幾年會速度越快;

但是它裏面就是個矛盾點,就是速度太快,價格又上去了,又會抑制需求。

看產業鏈什麼時候到平衡點,然後又能放量,也不至於把價格提的太厲害,然後在一個點上,下游中游上游都達成一致,這個產業就發展的良性。

但是,畢竟這麼大一個產業、在快速發展過程裏面,還是會有某一些環節會出現供需錯配,而且它還伴隨着技術進步,整個產業鏈裏面的差異性還挺明顯的。

看長期,可以從VC角度去投一些公司

六裏:剛才培總也講到一些新的技術的引進,作為二級市場投資人,怎麼去判斷新技術的投資,是會謹慎一點?

王培:第一,我們可以跟着“變化”,因為大的公司都在做技術儲備。

從時間軸角度看,現在還真的處於早期,還可能需要一兩年、甚至更長的時間,才能慢慢的放量去替代現有的產能。

如果我們看長期,我可以從VC角度去投一些公司,但如果看一兩年,放量是比較難的;

它經濟性是還沒到,所以,從裏面做個抉擇,但是我不會關注得太多,

我會在找到賣水的公司的時候,更多聚焦賣水的公司。

研發的複用也是一個規模效應

六裏:説到怎麼觀察製造業企業,培總有提到研發的複用,就好比市場上原來做色選機的公司,也可以把技術應用到醫療領域。

王培:對。

其實可以看到,海外很多大公司都是這種路徑,他可能通過一個小點迸發,研發的複用也是一個規模效應。

而且,同樣一個材料可能有很多牌號(注:用來表明產品名稱、用途、特性和工藝),你知道嗎?

因為看起來是一個事物,但其實它有N多牌號;

不同的客户、不同的產品,應用的牌號和產品的形貌都不一樣,

材料都是一樣的,但是它可能出的產品的形貌,裏邊添加劑,他要的功能都不一樣,

我們最近研究合金,鈦合金和高温合金,鈦合金的牌號就沒那麼多,可能幾十個,像高温合金,就有幾百個。

所以,為什麼這麼難?

這個產品為什麼做出來難?

是因為在於,你要把不同温度的產品都能做到非常好;

比如説它跨度是200度到1000度,甚至到2000度,這個温度區間你都能做好,

不是説做了一個產品出來了,就可以了,不是這樣的,

所以它就是一個系列工程,需要積累大量的數據,要做不同的產品的實驗,

有可能你能提供一兩個產品,實際上你不是一個體系,一旦能複用,效率就出來了,

所以研發人員的研發成果,它能否複用,在製造業裏面,在科研機構裏面是挺重要的一個點。

尋找S拐點前的階段,S拐點有兩個曲線

六裏:那對於企業成長速度有什麼要求?

王培:速度可能要成倍的增長。

你要是太慢,沒用。

六裏:原來沒有這麼高的要求。

王培:對。但我不是説他們要一直保持這個速度,我的意思是,他肯定有個階段要有這個速度。

六裏:換句話説,它應該不是一個剛剛導入的時候,是要在快速爆發前夕。

王培:對。

需要找S拐點前的階段,S拐點有兩個曲線,一個是,公司隨着行業增長,它自己在一個快速加速期;然後他到了平穩的時候,他就要找第二個曲線,有的時候要跨行業;有的時候可能行業二次加速。

從前鋒踢到中後衞

有更強責任感hold隊伍

六裏:聊個輕鬆的話題,培總喜歡踢球,而且踢得是中後衞,其實踢球的都知道中後衞是非常重要的關鍵位置,很多時候是他來指揮場上的一些球員,又是整個隊伍的鐵閘;

培總喜歡踢這個位置,在公司的投研人才培養體系裏,也會承擔一些帶頭的工作,這是跟您的性格相關嗎?

王培:跟性格可能有關,也可能是推着我上來的。

我其實小學就開始踢足球了,因為小學三年級我們就有足球隊,到了初中,初中我踢的邊鋒,小學還踢前鋒,然後到了高中,我就開始踢後衞了。反正越踢越靠後了,

只要重點比賽,我就跑到後面去,就來hold這個隊伍,別失球,基本上是這個角色。

我到中歐來之前,在銀河已經做到了投資副總監,到中歐換了個角色;

後來在2018年的時候,我們做了一次整合,帶了個團隊;

投資必須要團隊作戰;

到了今年,團隊又做了些變革,周總承擔權益投決會主席的角色,我就配合他做一些輔助工作。

六裏:就像後衞線穩了,前面的人就敢衝了。

王培:鼓勵前鋒“隨意發揮”,不要有壓力。

你踢得好,我們覺得很開心,但你踢不好也不要有任何壓力,就到前面去表現就行了。

六裏:培總你覺得你自己是不是更理性的人?

王培:我是可理性、可感性。

我的意思是,我可以追求很細節的東西,同時我能夠去開腦洞的想像。

感性的去看一家理性的公司。

六裏:感性的去看一個理性的公司?

王培:理性的公司就是,你知道他的業務、戰略規劃等等,但是你如果不感性的去開腦洞、去思考它變革的可能性,可能你是非常難理解,比如估值。

所有事物都不可脱離時代去分析,要不斷地去思考這個時代特徵是什麼?

這個時代特徵有個大的背景:

比如説最近又在看半導體,摩爾定律從去上世紀五六十年代開始,摩爾定律到現在它還在持續,是不是到了量變到質變的過程?是不是各行各業迭代的速度都在加速?

如果還用以往的思路來看待這個事情,你可能就錯過這個時代,就不理解這個時代;

很多時候可能比我們想的還要樂觀,如果沒有一個感性的方式去思考問題,純靠理性,還是線性思維,就很難抓到大的機會;

但是,這個度又不是那麼容易去把握;

不過,整個時代是鼓勵發展的,成功的概率也是在提升的。

六裏:每個人可能有不同的方法去把握這個度。

王培:對。

我覺得方法論都可以,大家找到一個適合自己的都沒問題,

只是説,這裏面有一些通用的點。例如,你至少得知道“判斷的方法”。

這是一個不斷學習的過程,要學習各種各樣的知識,才能把事情拿捏得更準一點。

如果只是通過Excel拉一拉,看一看報表的情況,基本上這條路可能就被量化基金取代了。

更大的機會是你要踏準時代的節奏,這個時代是什麼?

我覺得,這個時代就是中國企業從小到大、專業化能力和企業家能力正好在發奮圖強的時點,

真的是有一批公司會成長起來,這是我能看到的;

跟他們交流也能給人這種很強烈的感受,他們很有自信,大部分也都年富力強,然後也知道什麼路是對的;

他們也在研究產業,研究自己的路徑。

中國人的勤奮,不懈怠的勁頭在全球是排的上號,這是紅利。

結合我們的能力,能起來一大批優質公司,你要看到這個趨勢,就會很興奮,根本就不用擔心沒機會。

無論是中美貿易戰的大背景,或疫情又催生了內循環的這種動力,

最後都帶來這麼一個結果。

這些公司就站在這,這活生生的吿訴你,一年可能就能出那麼100家這樣的公司,未來還有什麼好擔心的?

一年100家,明年200家,300家,連成片了。

我們這個時代,我們的A股就真的有主心骨,

真的是讓人感覺很興奮的,很多公司別看還很小,但是他們很清楚自己的優勢,未來的發展方向。

正是因為這批公司的出現,真的改變了A股市場。

More Content