本文來自格隆匯專欄:國泰君安證券研究,作者:陳奧林 徐浩天

摘要

產業景氣轉向需求驅動,新能源汽車基本面景氣度監測意義凸顯。2019年以前,行業盈利能力與補貼政策直接掛鉤,而隨着財政補貼逐漸退坡,終端需求成爲行業最關鍵驅動力,此時對行業基本面景氣度進行實時監控就具有非常重要的意義。

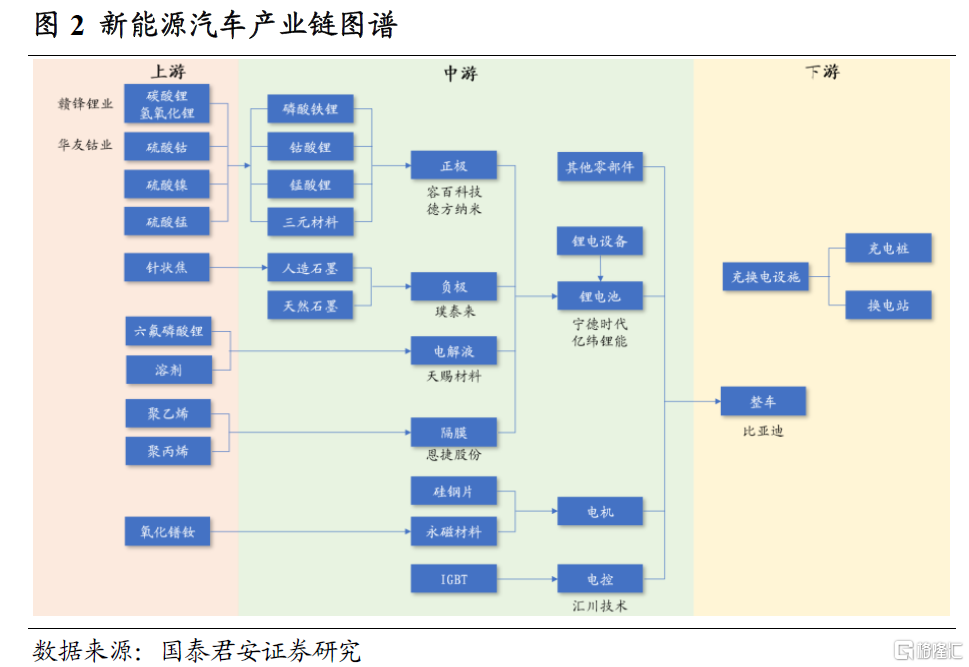

新能源汽車產業鏈可細分爲上中下遊三個環節,其中鋰電池佔據最重要地位。新能源汽車產業鏈可細分爲上遊原材料、中遊三電系統和下遊整車及服務三個環節。其中,鋰電池在整車成本中佔比40%左右,是新能源汽車的核心部件。

從需求端出發,逐一環節篩選反映產業景氣的有效指標。下遊需求的拉動是新能源汽車產業鏈景氣的核心驅動力,我們從需求傳導的角度出發,逐一環節進行指標篩選,最終篩選出11項指標構成新能源汽車產業鏈景氣指標體系。

構建得到的綜合景氣指標與板塊業績走勢一致,可有效反映板塊基本面景氣度變化。上中下遊景氣度變化方向較爲一致,我們利用主成分分析法構建得到新能源汽車板塊綜合景氣指標,該指標與板塊營收增速走勢相關性很高,可實現對板塊景氣度的實時有效監測。

綜合景氣指標反映分子端變動趨勢,可輔助我們做出最終的投資決策。在2018年8月至2021年8月共計約3年的回測期間內,策略實現收益271.1%,相對Wind全A的超額收益爲222.5%,相對新能源汽車指數的超額收益爲39.5%。我們所構建的基本面量化體系實際上反映的是股價分子端的變動趨勢,可爲我們做出最終的投資決策提供參考。

風險提示:模型失效風險

01

引言

隨着A股市場機構化進程的持續推進,“抱團”行情成爲常態,從2020年的消費醫藥,到近期的週期新能源,結構化行情持續演繹。面對這樣的市場,“押賽道”成爲獲取超額收益的重要一環。而一個好的賽道,必須具備的特徵就是景氣度持續向好。因此,如何進行賽道的優選,就是我們發佈基本面量化系列報告的初衷。

在前期報告中,我們已經針對週期、金融、消費、科技四個大類板塊分別構建了基本面景氣度監測體系,搭建了依據景氣度進行板塊篩選的總體框架。但是,這顯然過於粗放,難以把握板塊內細分行業結構化景氣帶來的投資機會。因此,後續的系列報告中,我們將對各細分行業分別構建景氣度監測體系,以搭建更爲完善的行業配置框架。作爲開篇,我們首先分析近期熱門的新能源汽車產業鏈。

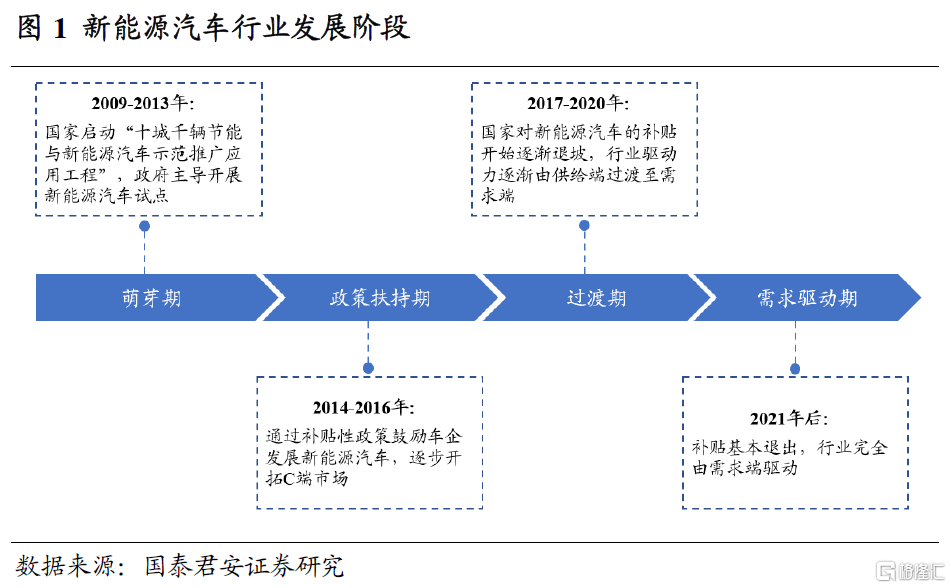

新能源汽車是一個相當年輕的行業,其在中國的發展史至今不過短短十幾年。從2009年開始的To G和To B端試點,到2014年後財政補貼驅動下的To C端推廣,直至近期補貼退潮後逐漸由市場需求主導,新能源汽車產業的景氣驅動邏輯逐漸發生改變。

2019年以前,市場對新能源汽車板塊的投資主要跟隨政策。由於真實需求彼時還未明顯起量,財政補貼的多少成爲了車企盈利能力的重要影響因素,產業鏈景氣度往往跟隨政策變動,對新能源汽車板塊的投資亦主要跟隨政策。但是,量化投資往往難以刻畫政策的變化,在這一階段,我們很難通過量化的方法實現板塊的有效配置。

2020年後,補貼退坡背景下市場需求爆發,新能源汽車產業景氣度逐步轉向終端需求驅動,對產業鏈景氣度進行實時監測的價值開始凸顯。2020年以來,在補貼退坡背景下新能源汽車銷量卻持續大幅增長,表明經過多年的產品迭代升級,市場對新能源汽車的認可度已有了明顯提高,行業轉向由終端需求驅動。在此背景下,政策動向對行業投資的信號意義逐漸減弱,對產業鏈景氣度進行實時監測就具備了非常顯著的價值。

新能源汽車產業鏈較長,可細分爲上中下遊三個環節。其中,下遊環節主要包括整車及配套的充換電服務,中遊主要包括三電系統及其他零部件,上遊主要包括三電系統的原材料。

下面,我們將新能源汽車產業鏈做細化拆解,並針對各個環節進行景氣指標的優選,以強化指標體系的全面性和穩定性。

02

下遊整車

下遊環節主要包括整車及配套的充換電服務。目前,除了特斯拉及“造車新勢力”等車企深耕新能源汽車領域外,比亞迪等傳統汽車廠商也在積極轉型,汽車電動化勢不可擋。而充換電服務方面,目前充換電設施以充電樁爲主,換電站模式基本僅有蔚來一家企業在推行。

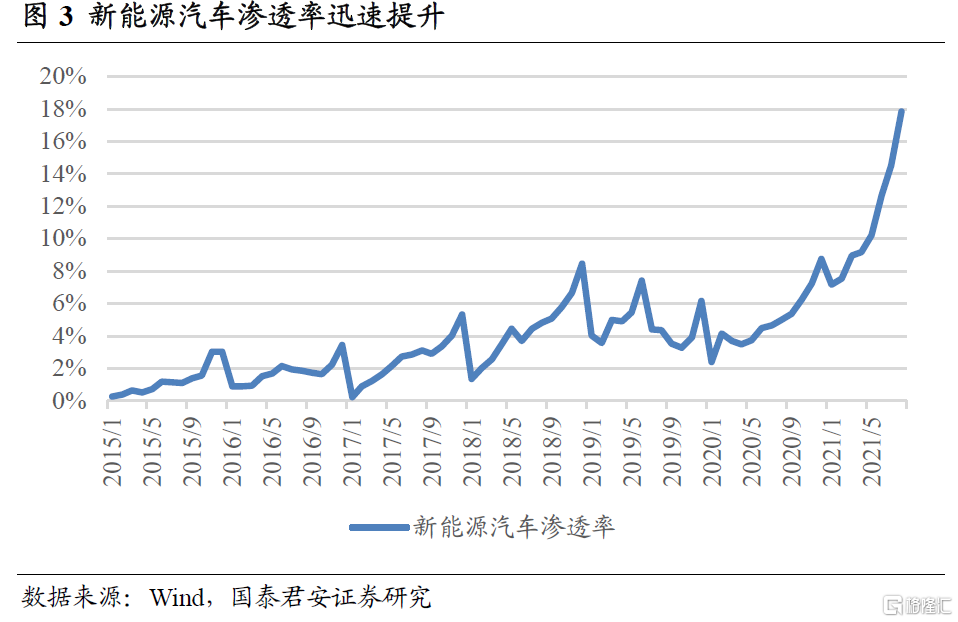

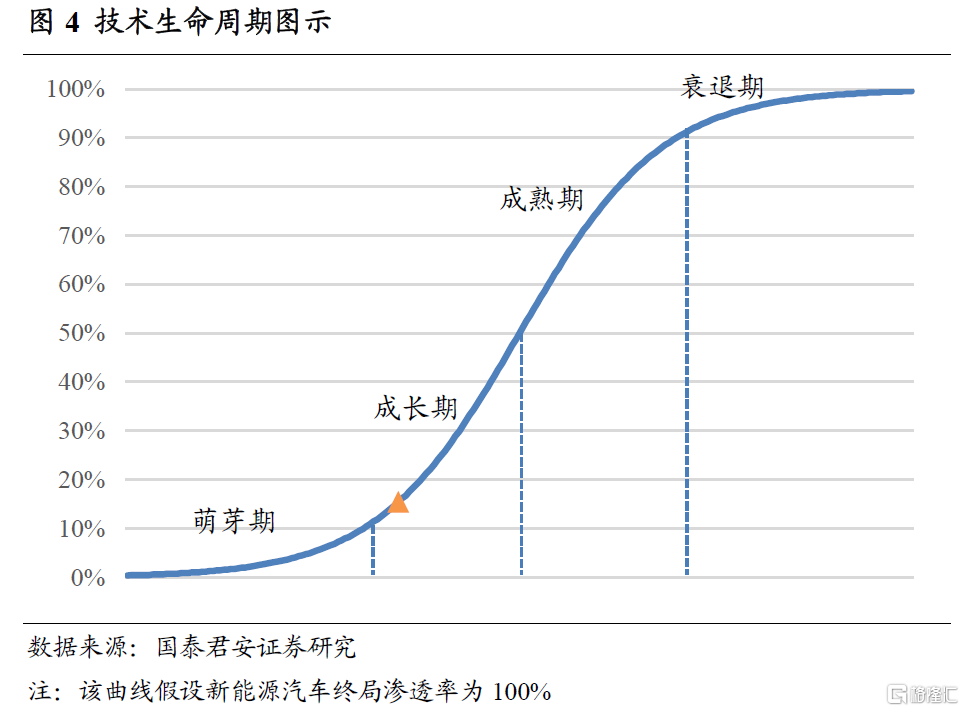

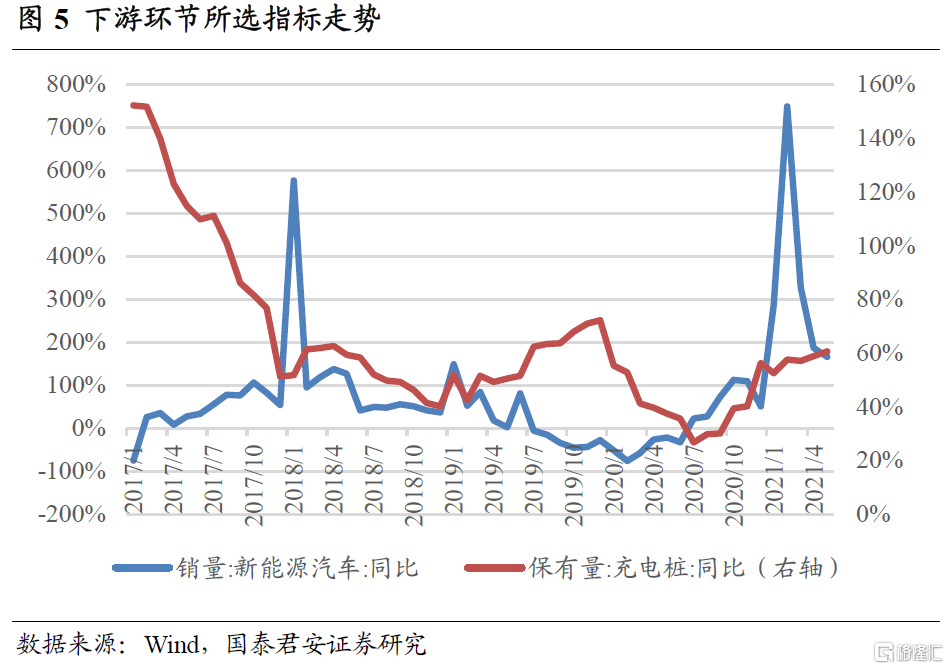

新能源汽車滲透率已進入爆發期,下遊需求的迅速增長是新能源產業鏈持續景氣的最主要動力。2014年,新能源汽車銷量約爲2萬輛,而2020年這一數字已經變爲132萬輛,新能源汽車滲透率迅速上升,至2021年8月,滲透率已達18%。根據技術發展的S型曲線模型,新技術的滲透率在達到10%以後即從萌芽期進入成長期,其滲透率的增長會不斷加速,新能源汽車現在正處於這一階段。這意味着,未來新能源汽車的銷量會持續大幅增長,需求端的拉動是新能源產業鏈持續景氣的最主要動力。

由於產業景氣由需求端驅動,後文中,我們亦從需求側出發,自下遊向上遊進行景氣傳導的邏輯梳理及相應指標的篩選。

下遊環節中,新能源汽車銷量及充電樁保有量可直接反映新能源汽車的終端需求變動。下遊環節直接對接消費者,是產業鏈終端需求的來源,新能源汽車的銷量及充電樁的保有量兩項指標均可以直接反映新能源汽車所面臨的終端需求變動。

03

中遊三電

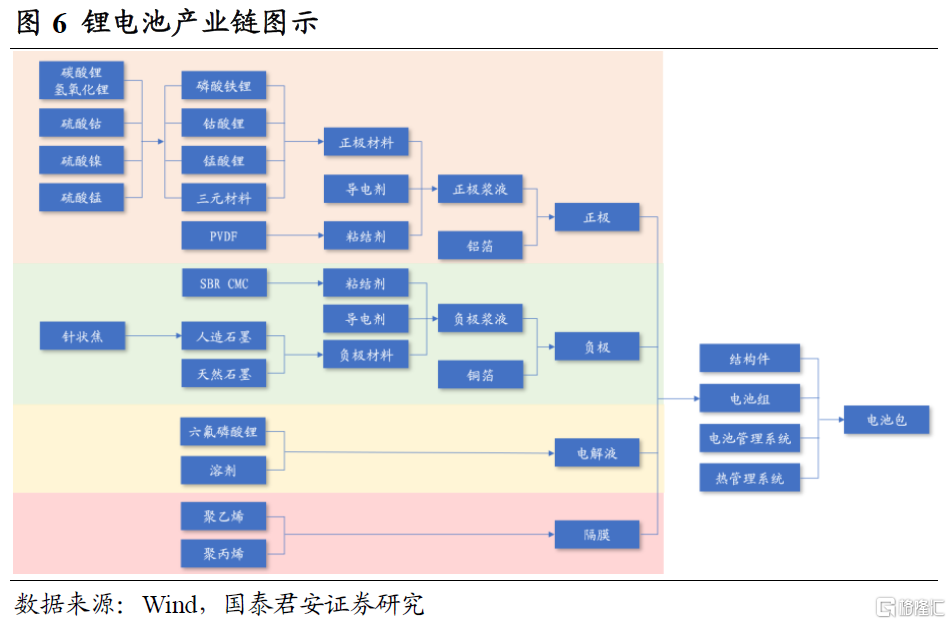

中遊環節主要包括電池、電機、電控及其他零部件。傳統汽車成本主要來自車身、底盤、發動機等部件,而新能源汽車則有明顯不同,其成本主要來自電池、電機、電控,即“三電”系統,三電的成本佔比在整車成本的50%以上。

電池

中遊環節中,鋰電池產業鏈最爲複雜,也是新能源汽車的核心部件。鋰電池成本佔到整車成本的40%左右,是全產業鏈的核心環節。因此,我們也對鋰電池產業鏈進行重點分析。下面,我們首先從整體角度對鋰電池進行分析,隨後將鋰電池產業鏈細化拆解,進行更細緻的指標篩選。

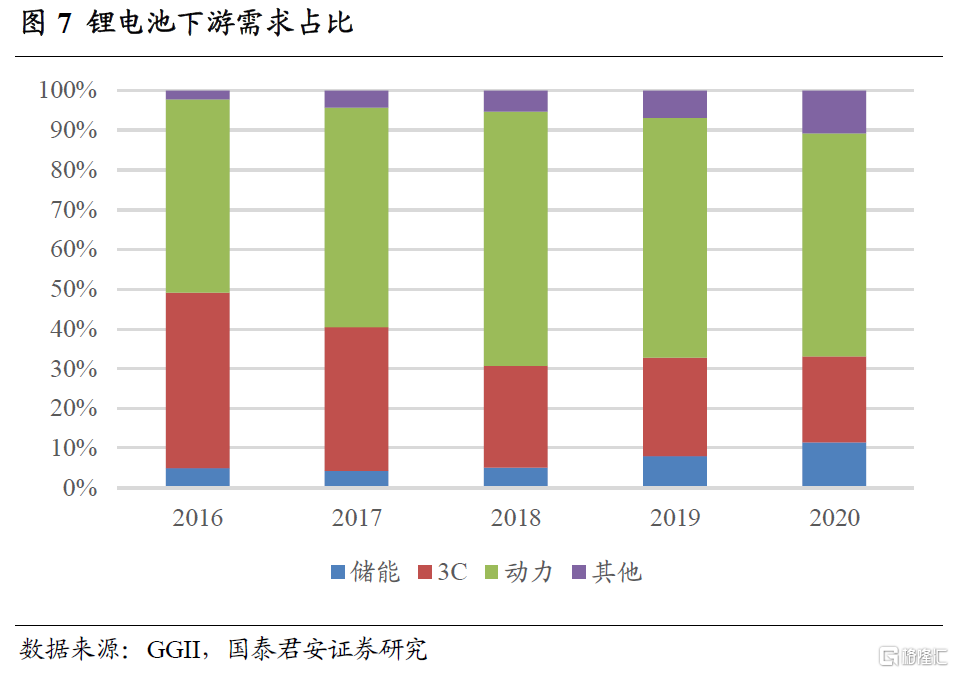

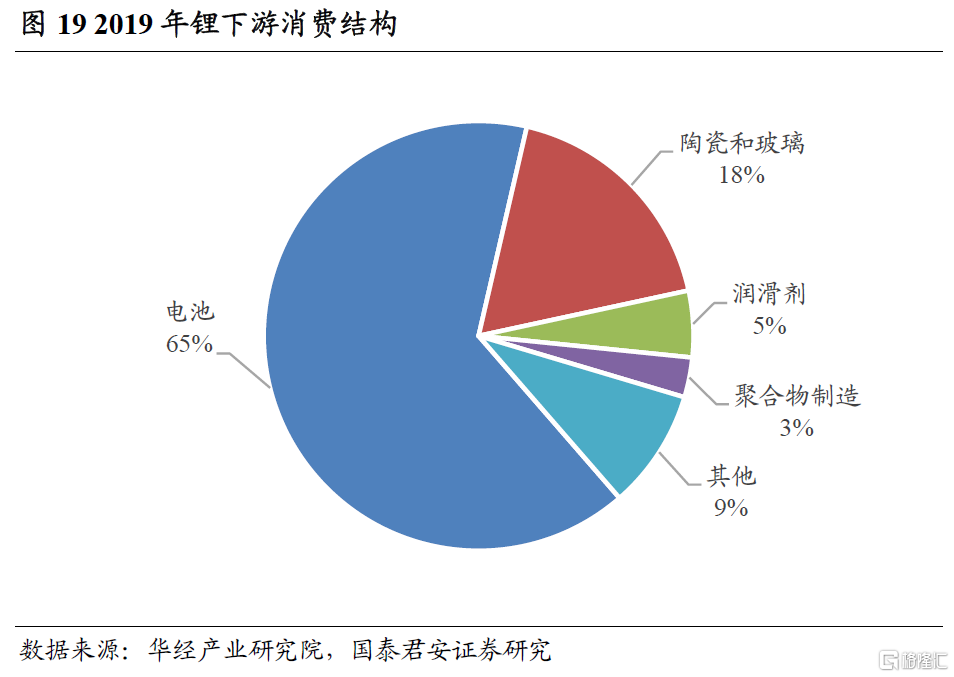

總量維度,新能源汽車是鋰電池的最主要需求來源。根據GGII數據,鋰電池下遊需求中,新能源汽車佔比在60%左右,3C產品(主要包括智能手機、電腦、平板電腦)佔比30%左右,新能源汽車是鋰電池最大的下遊需求來源。

邊際維度,以智能手機爲代表的3C產品已步入成熟期,新能源汽車貢獻了鋰電池絕大部分的需求增量。2017年後,我國智能手機滲透率已達到96%以上,市場步入成熟期,對鋰電池的需求較爲穩定。因此,新能源汽車貢獻了鋰電池絕大部分的需求增量,鋰電池產量增速可較好地反映下遊新能源汽車的需求變化情況。

分組成部分來看,鋰電池主要由正極、負極、隔膜、電解液四個部分構成:

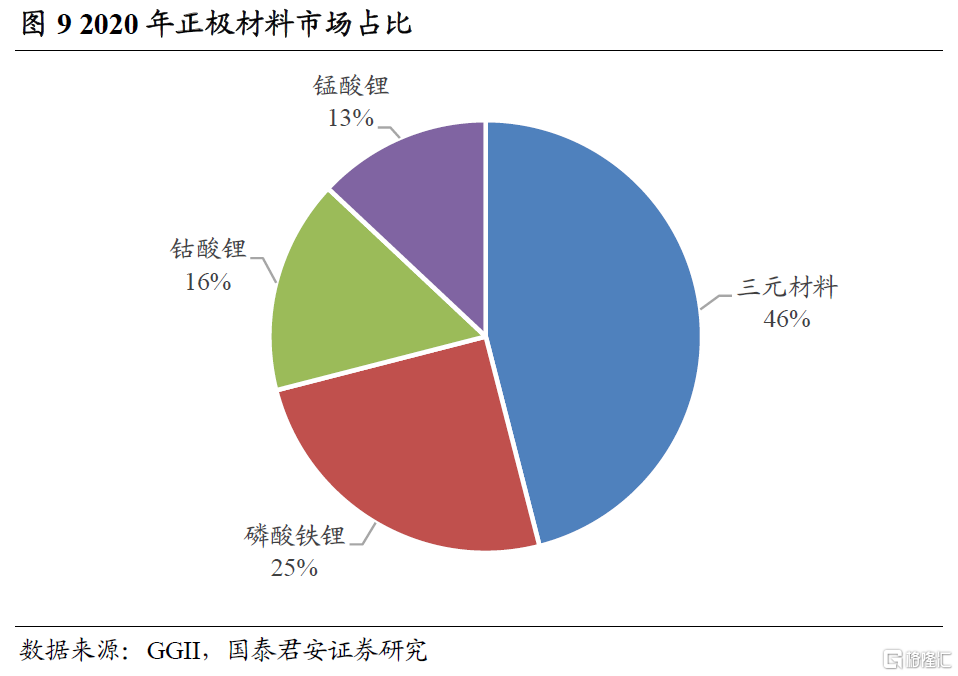

磷酸鐵鋰及三元材料爲主流的動力電池正極材料。正極材料主要包括磷酸鐵鋰、鈷酸鋰、錳酸鋰及三元材料(包括鎳鈷錳酸鋰NCM及鎳鈷鋁酸鋰NCA)等。在動力電池中,多使用磷酸鐵鋰和三元材料兩類正極材料,而鈷酸鋰多用於3C產品鋰電池中。而上文已經提到,新能源汽車貢獻了鋰電池的絕大多數需求增量,因此兩大正極材料體系的價格均具有監測意義。

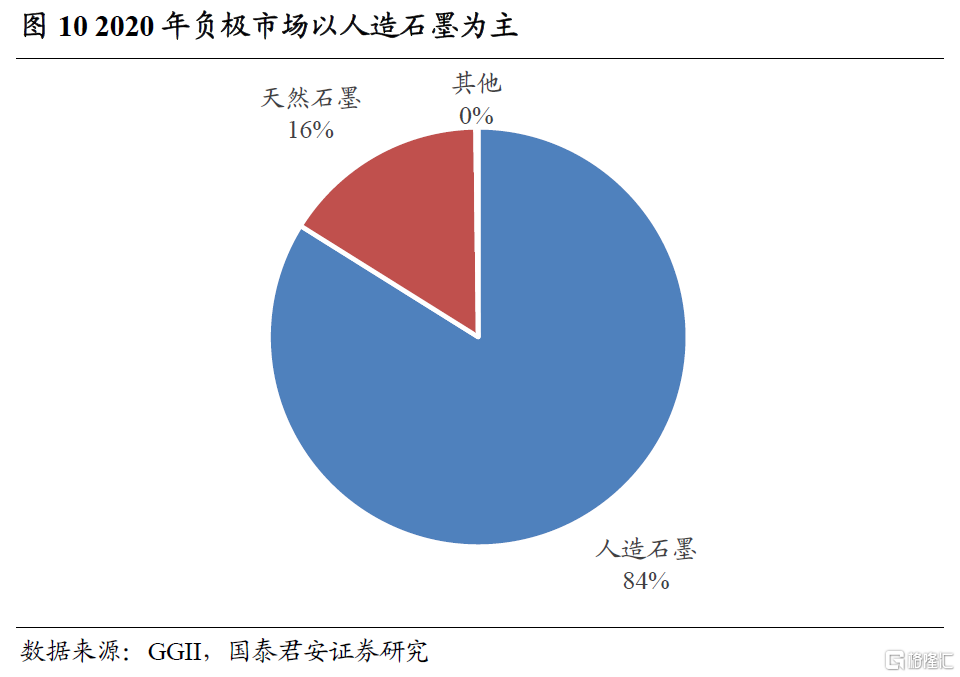

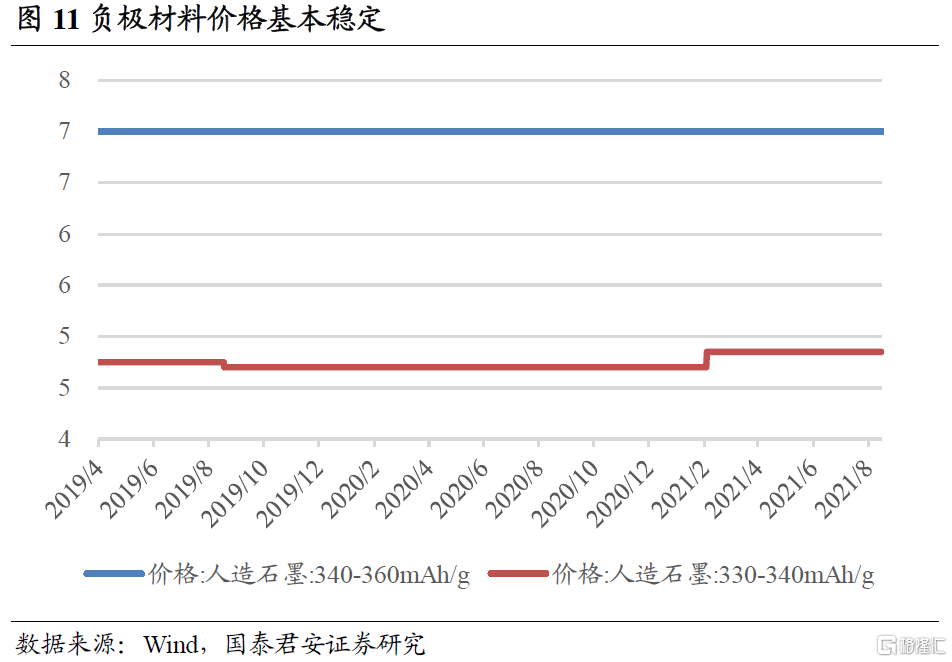

負極材料以人造石墨爲主,產品價格基本穩定,監測意義較弱。鋰離子電池負極材料主要包括人造石墨及天然石墨,其中人造石墨的性能更好,在鋰電池負極市場中佔據主導地位,2020年市佔率達到84%。但是,由於人造石墨的供需相對不緊張,其價格變化並不大,不具備明顯的監測意義。

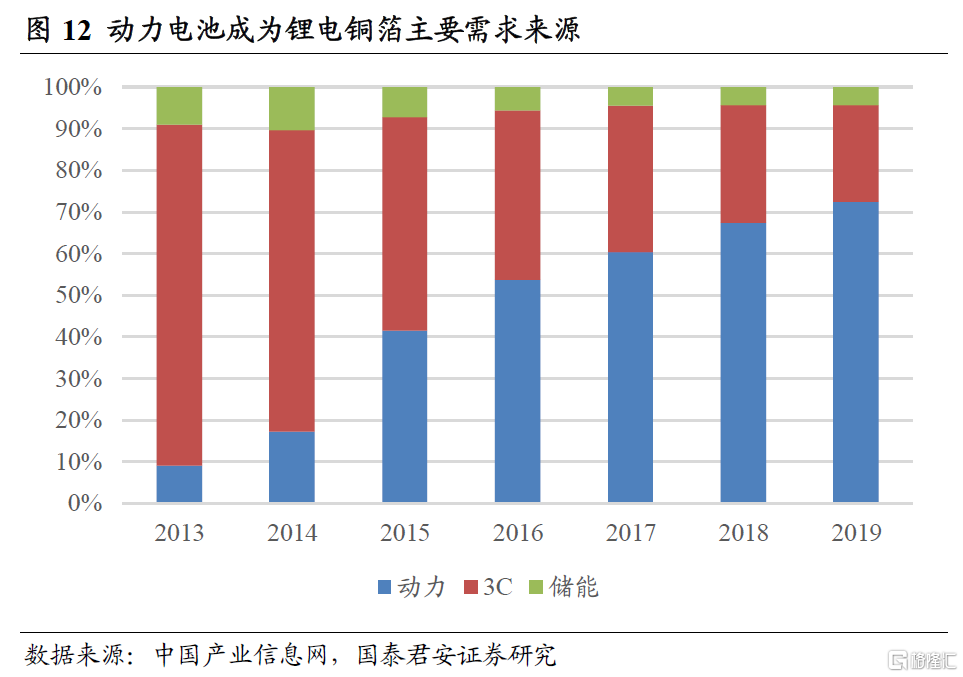

鋰電銅箔爲負極集流體的主流選擇,可作重點監測。雖然人造石墨的價格並無顯著監測意義,但作爲負極集流體的主流選擇,鋰電銅箔值得關注。2019年,動力電池在中國鋰電銅箔下遊需求佔比中已經達到72%,隨着新能源汽車的進一步發展,這一數字還將不斷擴大。可見,動力電池將持續作爲鋰電銅箔的主要需求來源,其價格可有效反映產業景氣變化。

磷酸鐵鋰及三元材料兩大體系的電解液價格均值得關注。電解液是電池中離子傳輸的載體,其性能對電池的電壓、循環壽命、安全性等關鍵性能具有重要影響。磷酸鐵鋰及三元材料兩大體系的電解液價格均具監測意義。

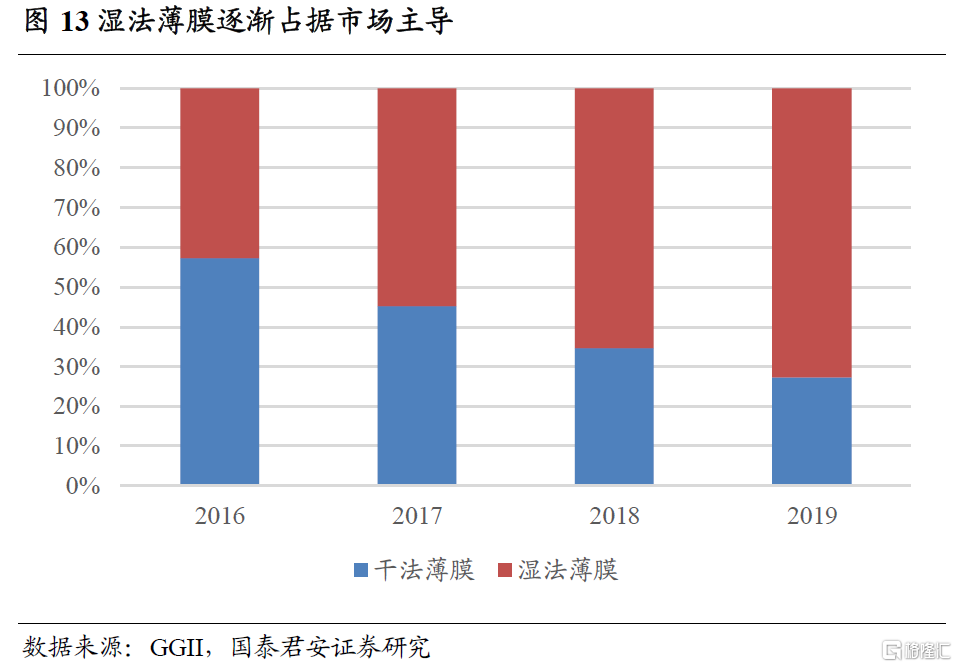

隔膜以溼法工藝爲主,價格相對穩定,監測意義較弱。鋰離子電池隔膜主要有幹法和溼法兩種製備工藝,其中幹法的主要原料爲聚丙烯,而溼法的主要原料爲聚乙烯。目前來看,溼法薄膜技術壁壘更高、價格相對昂貴,但性能更優,佔據市場主流。但是,與負極材料一樣,由於供需格局相對不緊張,隔膜價格也較爲穩定,監測意義不大。

電機

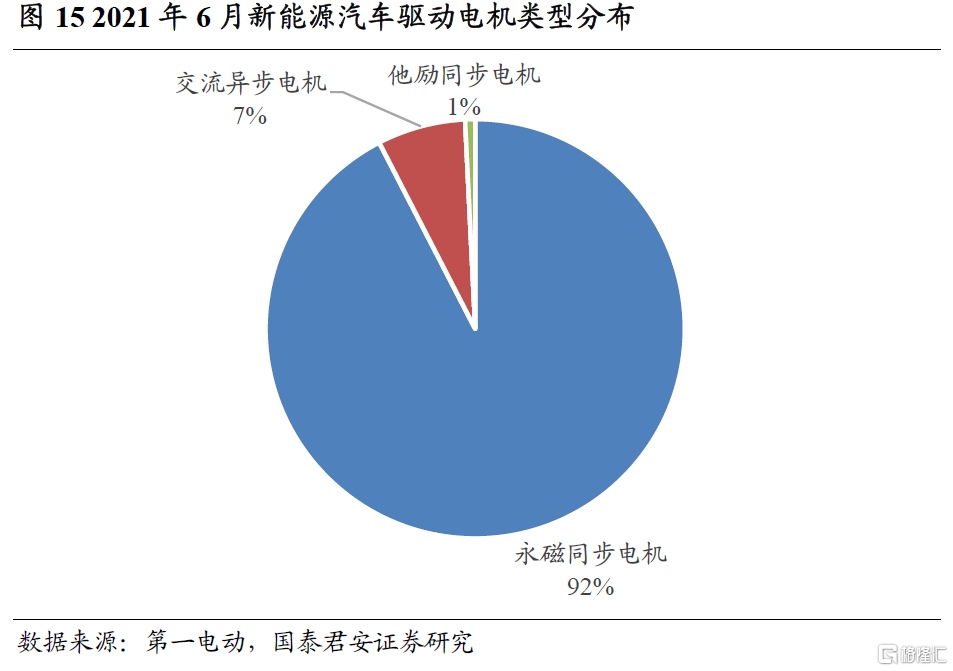

新能源汽車多使用永磁同步電機。新能源汽車以電力驅動行駛,驅動電機是其中不可或缺的重要組成部分。驅動電機主要有永磁同步電機和交流異步電機兩類,其中交流異步電機成本較低,但轉速區間小、效率低,市場空間逐漸被擠壓。2021年6月,我國新能源汽車市場中,永磁同步電機佔比達到92%。

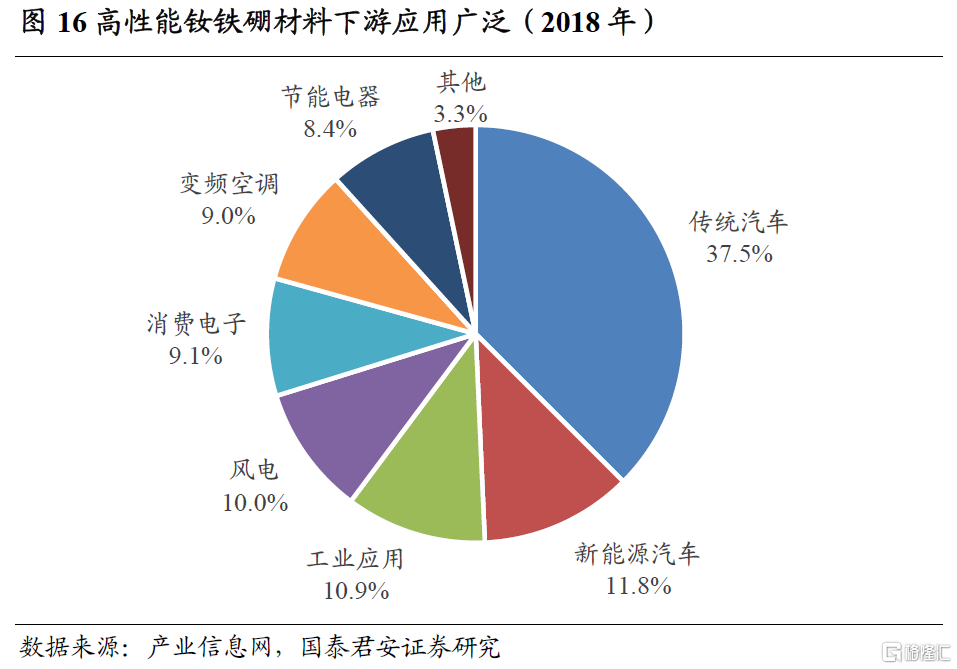

釹鐵硼永磁材料下遊應用廣泛。永磁同步電機中最重要的組成部分爲釹鐵硼永磁材料,而高性能釹鐵硼材料的下遊應用場景非常廣泛,包括傳統汽車、新能源汽車、風電、空調等,新能源汽車佔比僅在12%左右。因此,釹鐵硼材料的價格與新能源汽車產業鏈景氣度之間的聯繫並不緊密。

電控

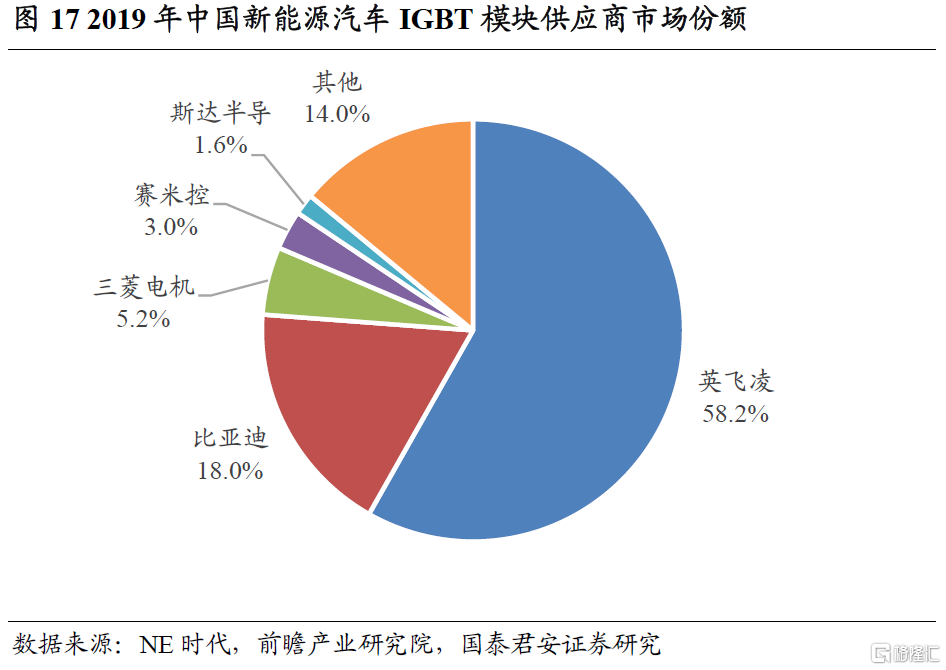

IGBT功率模塊是電控系統的最重要組成部分,目前國產化率較低。電控即電子控制系統,主要是指控制驅動電機的系統。其中,IGBT功率模塊(絕緣柵雙極型晶體管)是電控系統的關鍵技術,目前仍由國際供應商主導,國產化率較低,國內缺乏相應的監測數據。

總結

中遊環節主要監測鋰電池產業鏈。三電系統中,電機下遊應用較廣,其景氣變化與新能源汽車之間聯繫並不緊密;電控國產化率較低,國內缺乏相關高頻監測指標;而電池成本佔比最高,其景氣度與新能源汽車的發展也存在緊密的聯繫,值得我們重點進行監測。

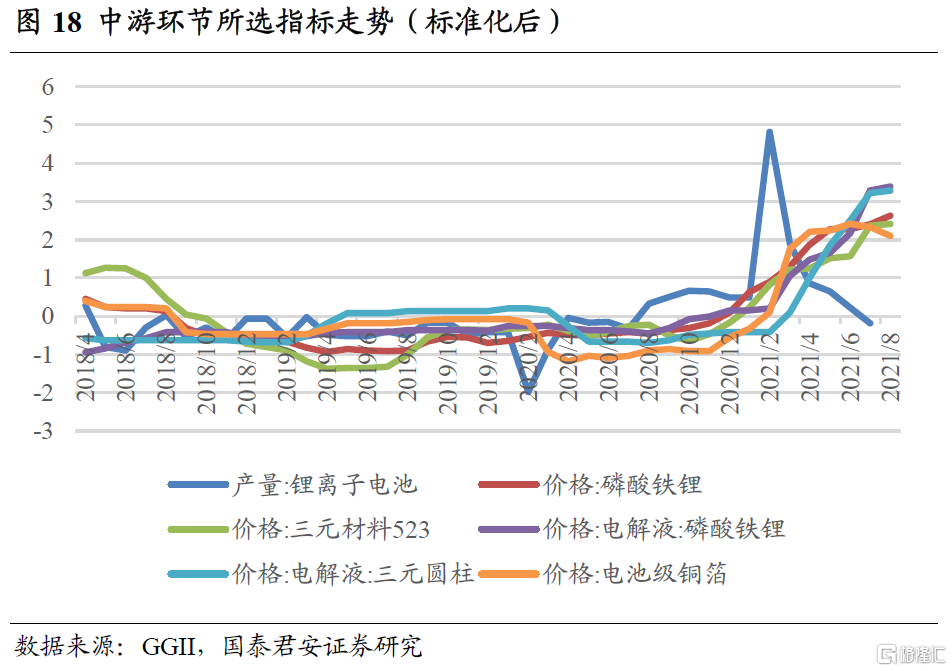

綜上所述,我們選取鋰電池產量、磷酸鐵鋰價格、三元材料價格、磷酸鐵鋰電解液價格、三元材料電解液價格、電池級銅箔價格共計六項指標來反映中遊環節景氣度變化情況,各項指標的走勢如下所示。

04

上遊原材料

正極材料上遊重點關注金屬鋰。生產正極材料所需使用的有色金屬主要包括鋰鈷鎳錳四種,其中鎳錳主要用於生產不鏽鋼,而鋰鈷則主要用於生產鋰電池。其中,由於3C產品主要使用鈷酸鋰作爲正極材料,因此動力電池用鈷僅佔13%左右;另一方面,由於鈷價格較高,動力電池目前的發展方向爲高鎳電池,儘量降低鈷的用量。因此,鈷價雖與新能源產業鏈相關,但相關性相對較低,正極材料上遊主要關注鋰相關的指標。

動力電池用鋰主要原材料爲碳酸鋰和氫氧化鋰。由於高鎳三元材料燒製溫度不能過高,而氫氧化鋰熔點較低,因此高鎳三元電池正極材料一般使用氫氧化鋰進行製備。而由於碳酸鋰相對而言價格更低,其他正極材料多使用碳酸鋰進行製備。綜合來看,碳酸鋰及氫氧化鋰的價格均可反映產業鏈景氣度水平。

電解液上遊,六氟磷酸鋰價格走勢可有效反映產業景氣度。六氟磷酸鋰的用途基本僅有鋰離子電池電解質,因此其價格數據可直接反映鋰電池的需求熱度,能夠爲我們判斷產業鏈景氣度提供參考。

負極和隔膜上遊原料的價格變動難以真實反映新能源汽車行業的景氣變化。對於負極材料來說,人造石墨上遊原料爲針狀焦,而針狀焦主要用於製備石墨電極(用於鋼鐵冶煉),來自負極材料的需求佔比僅爲20%左右;對於隔膜來說,生產隔膜所需的PP、PE用途廣泛,目前主要應用於包裝行業等。因此,負極和隔膜上遊原料的價格變動難以真實反映新能源汽車行業的景氣變化。

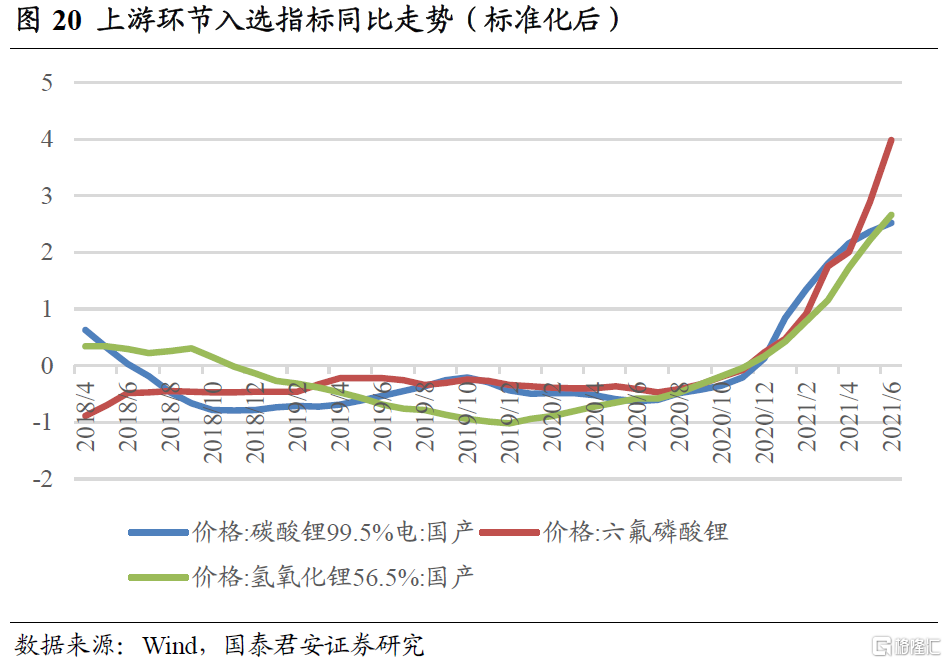

綜上所述,在上遊環節,我們選取碳酸鋰價格、氫氧化鋰價格、六氟磷酸鋰價格三項指標,其走勢如下所示。

05

綜合景氣指標及投資策略構建

綜合景氣指標構建

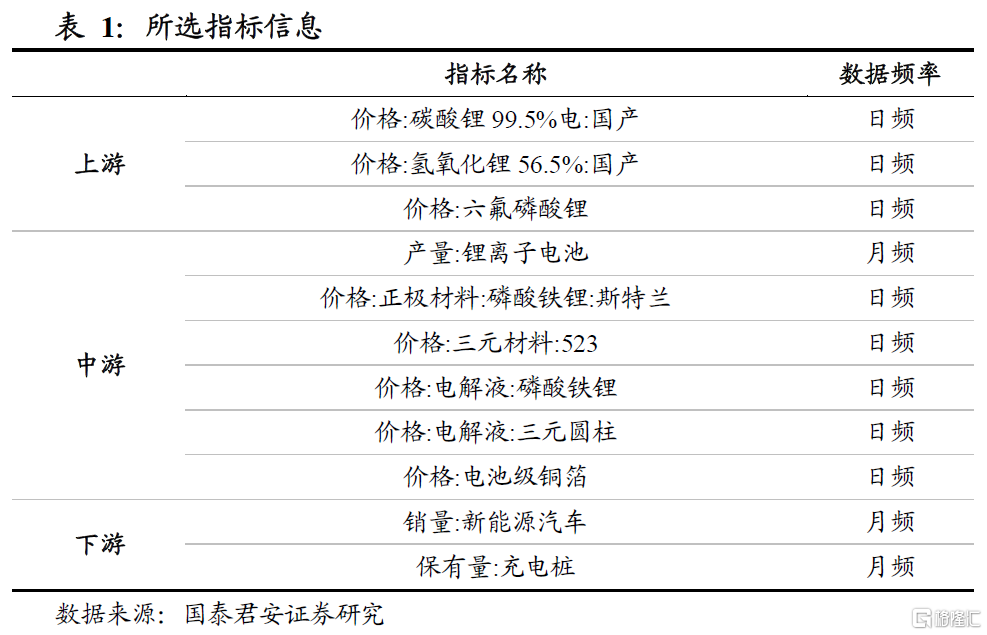

根據上文分析,我們根據產業邏輯,在產業鏈上中下遊共選取了11項指標構成景氣度指標組,能夠比較全面地反映產業景氣度情況。

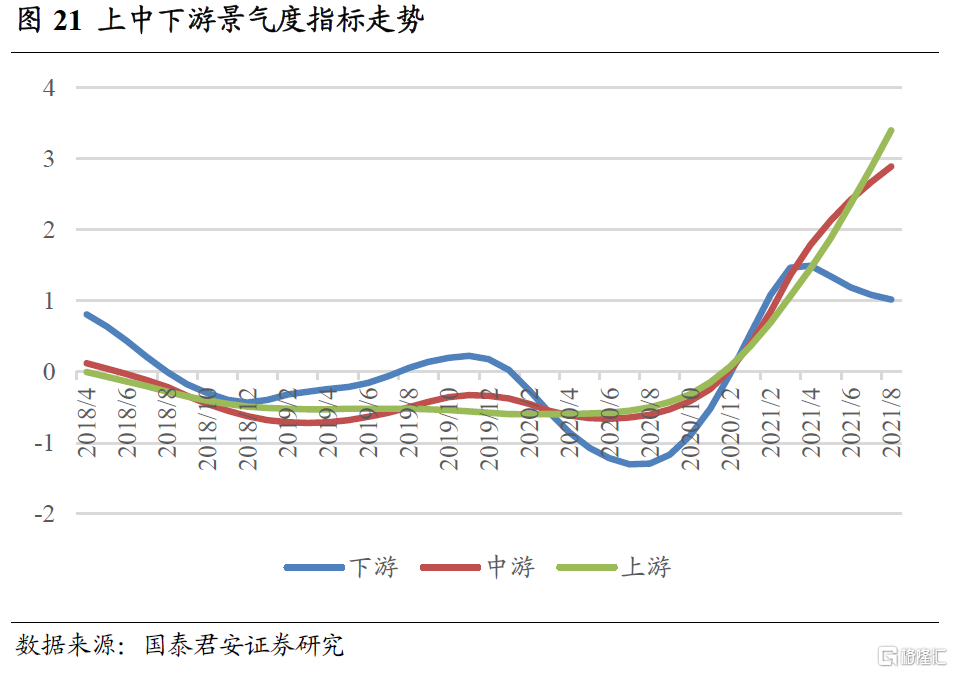

上中下遊景氣度基本同步。根據指標篩選結果,我們分別構造產業鏈上、中、下遊景氣度指標,其中下遊指標較少且走勢差異較大,採用等權平均的方法構建,中遊及上遊均採用主成分分析法構建。從結果來看,三項指標走勢基本同步,沒有出現景氣度由下遊逐漸向上遊擴散的過程。

將上中下遊統一考慮,構建綜合景氣指標。由於上中下遊景氣度基本同步變動,我們可以將其作爲一個整體,觀測新能源汽車板塊整體的景氣度變化。具體來說,我們將上、中、下遊景氣度指標再做一次主成分分析,取其第一主成分作爲綜合景氣指標。

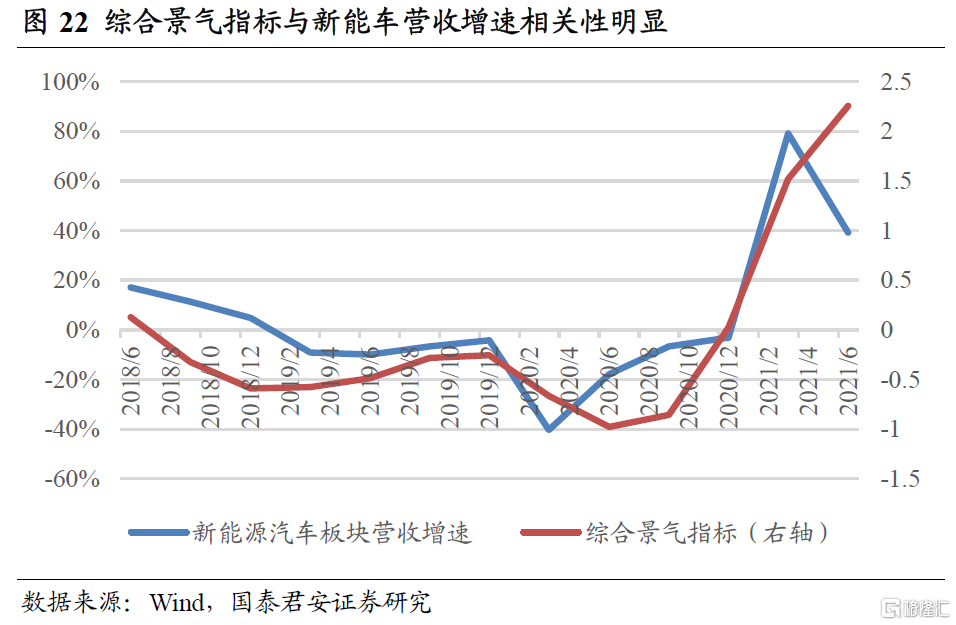

綜合景氣指標與新能源汽車板塊營收增速具有明顯相關性。可以看到,本文構建的綜合景氣指標走勢與板塊營收增速基本一致,表明我們所構建的指標能夠真實反映行業景氣運行情況。而我們所選取的指標均爲月頻及日頻指標,相對於財報數據來說具有明顯領先性,在產業景氣監測上具有明顯的時效性優勢。因此,接下來我們就利用該指標進行投資策略的構建,觀察該指標能否從景氣度視角爲我們做出投資決策提供輔助。

投資策略構建

下面,我們依據上文中構造得到的綜合景氣指標構建投資策略:

(1) 每月月末時調倉。每月末時根據所能取得的信息進行指標計算。對所有用到的指標,爲防止使用到未來數據,若在月末時無法取得當月數據,先做滯後一個月處理,然後計算得到綜合景氣指標。

(2) 在綜合景氣指標上行時買入新能源汽車指數。若綜合景氣指標的當期值大於上期值,表明新能源汽車產業鏈景氣度處於上行趨勢中,此時買入新能源汽車指數(399976.SZ),否則直接買入Wind全A。

策略表現較好,超額收益顯著。以Wind全A作爲比較基準,在2018年8月至2021年8月的回測區間內,策略實現收益271.1%,同期Wind全A收益48.6%,新能源汽車指數收益231.6%,策略超額收益顯著。

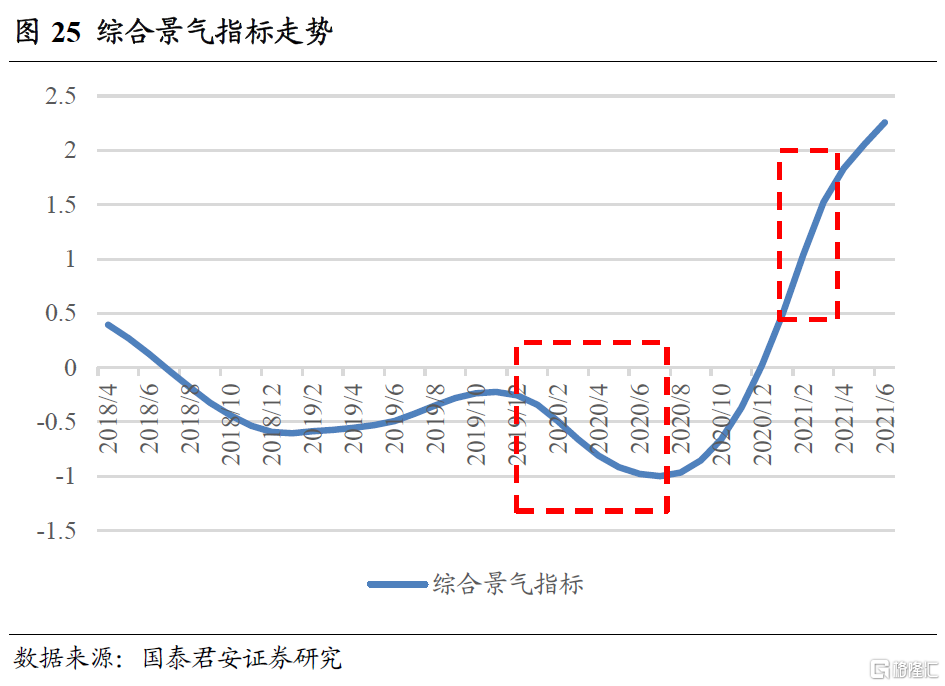

對產業景氣度變動方向的把握可爲我們做出投資決策提供有價值的參考。產業景氣變化趨勢是影響股價走勢的重要力量,我們所構建的基本面量化體系實際上就是在監測產業景氣度的邊際變化,反映的是股價分子端的變化情況,可輔助我們做出最終的投資判斷。例如,2020年2-4月的下跌中,產業景氣度處於向下趨勢,此背景下後續4-6月的反彈也較爲乏力,這時應果斷調倉至其他景氣度更優的賽道;而2021年2-4月的下跌中,產業景氣度持續大幅上行,但受核心資產抱團瓦解影響,風險偏好下行帶來分母端下跌行情,由於分子端景氣度高漲,分母端影響消失後板塊行情依舊可期,應堅定持有。

06

總結

需求爆發背景下,產業景氣轉爲需求驅動,股價走勢與基本面景氣度之間的匹配度不斷提高,對產業景氣進行實時監測的意義不斷凸顯。補貼退潮,終端需求方興未艾,板塊投資逐漸由關注補貼政策過渡至關注終端需求變化,對全產業鏈基本面景氣度進行實時監測的意義開始凸顯。

新能源汽車產業鏈較長,其中鋰電池佔據最重要地位。簡單而言,新能源汽車產業鏈可細分爲上遊原材料、中遊三電系統和下遊整車及服務三個環節。其中,鋰電池在整車成本中佔比40%左右,是新能源汽車的核心部件。

從需求傳導的角度出發進行景氣指標篩選,最終構建得到的綜合景氣指標可有效反映板塊景氣度變動。我們從需求傳導的角度由下至上選取了11個指標構成景氣度指標組,據此構建的綜合景氣指標與板塊營收增速相關性明顯,可有效反映板塊景氣度變動。

07

風險提示

模型失效風險。模型基於量化方法構建,存在失效風險。

More Content