本文来自格隆汇专栏:国泰君安证券研究,作者:陈奥林 徐浩天

摘要

产业景气转向需求驱动,新能源汽车基本面景气度监测意义凸显。2019年以前,行业盈利能力与补贴政策直接挂钩,而随着财政补贴逐渐退坡,终端需求成为行业最关键驱动力,此时对行业基本面景气度进行实时监控就具有非常重要的意义。

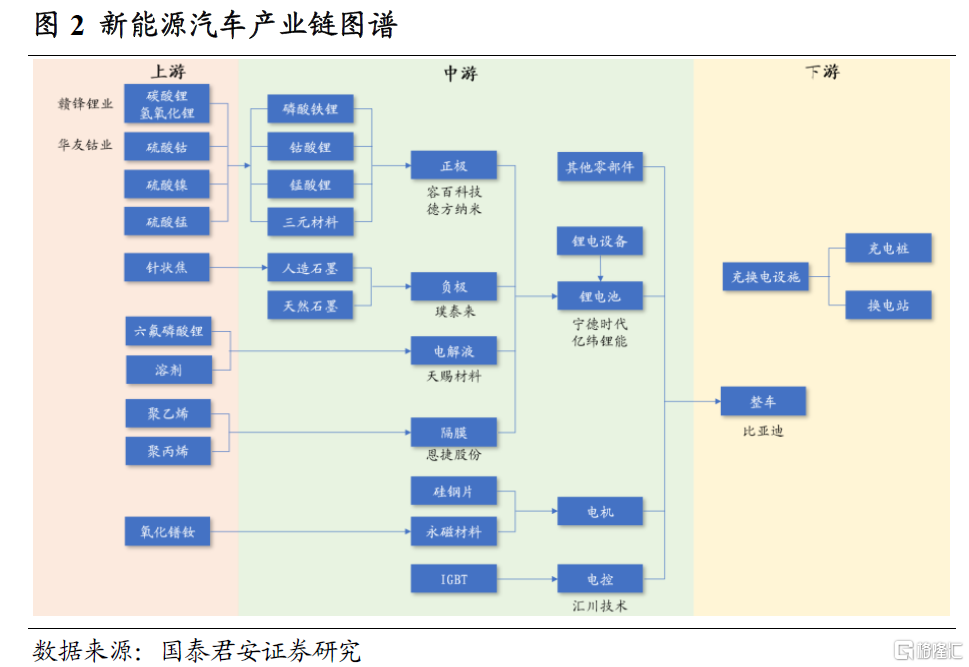

新能源汽车产业链可细分为上中下游三个环节,其中锂电池占据最重要地位。新能源汽车产业链可细分为上游原材料、中游三电系统和下游整车及服务三个环节。其中,锂电池在整车成本中占比40%左右,是新能源汽车的核心部件。

从需求端出发,逐一环节筛选反映产业景气的有效指标。下游需求的拉动是新能源汽车产业链景气的核心驱动力,我们从需求传导的角度出发,逐一环节进行指标筛选,最终筛选出11项指标构成新能源汽车产业链景气指标体系。

构建得到的综合景气指标与板块业绩走势一致,可有效反映板块基本面景气度变化。上中下游景气度变化方向较为一致,我们利用主成分分析法构建得到新能源汽车板块综合景气指标,该指标与板块营收增速走势相关性很高,可实现对板块景气度的实时有效监测。

综合景气指标反映分子端变动趋势,可辅助我们做出最终的投资决策。在2018年8月至2021年8月共计约3年的回测期间内,策略实现收益271.1%,相对Wind全A的超额收益为222.5%,相对新能源汽车指数的超额收益为39.5%。我们所构建的基本面量化体系实际上反映的是股价分子端的变动趋势,可为我们做出最终的投资决策提供参考。

风险提示:模型失效风险

01

引言

随着A股市场机构化进程的持续推进,“抱团”行情成为常态,从2020年的消费医药,到近期的周期新能源,结构化行情持续演绎。面对这样的市场,“押赛道”成为获取超额收益的重要一环。而一个好的赛道,必须具备的特征就是景气度持续向好。因此,如何进行赛道的优选,就是我们发布基本面量化系列报告的初衷。

在前期报告中,我们已经针对周期、金融、消费、科技四个大类板块分别构建了基本面景气度监测体系,搭建了依据景气度进行板块筛选的总体框架。但是,这显然过于粗放,难以把握板块内细分行业结构化景气带来的投资机会。因此,后续的系列报告中,我们将对各细分行业分别构建景气度监测体系,以搭建更为完善的行业配置框架。作为开篇,我们首先分析近期热门的新能源汽车产业链。

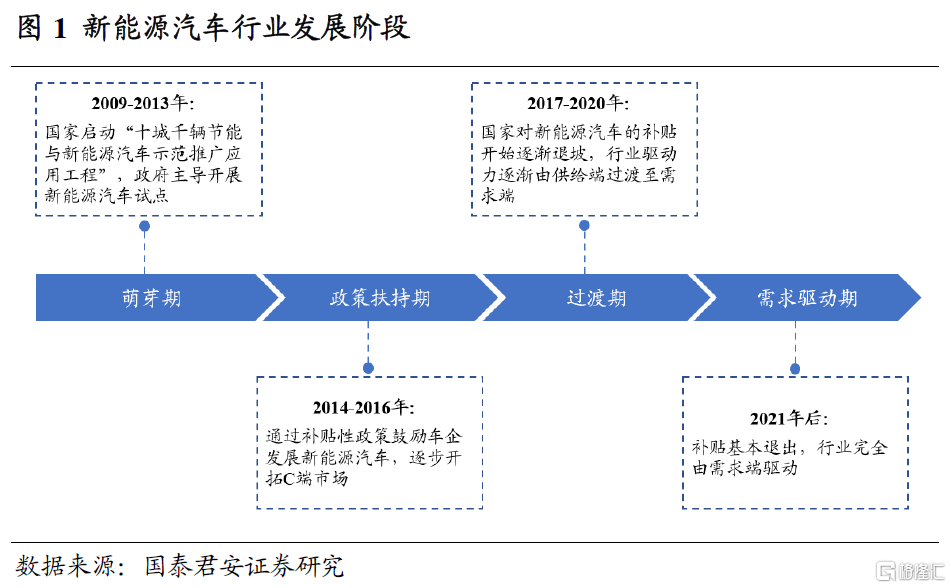

新能源汽车是一个相当年轻的行业,其在中国的发展史至今不过短短十几年。从2009年开始的To G和To B端试点,到2014年后财政补贴驱动下的To C端推广,直至近期补贴退潮后逐渐由市场需求主导,新能源汽车产业的景气驱动逻辑逐渐发生改变。

2019年以前,市场对新能源汽车板块的投资主要跟随政策。由于真实需求彼时还未明显起量,财政补贴的多少成为了车企盈利能力的重要影响因素,产业链景气度往往跟随政策变动,对新能源汽车板块的投资亦主要跟随政策。但是,量化投资往往难以刻画政策的变化,在这一阶段,我们很难通过量化的方法实现板块的有效配置。

2020年后,补贴退坡背景下市场需求爆发,新能源汽车产业景气度逐步转向终端需求驱动,对产业链景气度进行实时监测的价值开始凸显。2020年以来,在补贴退坡背景下新能源汽车销量却持续大幅增长,表明经过多年的产品迭代升级,市场对新能源汽车的认可度已有了明显提高,行业转向由终端需求驱动。在此背景下,政策动向对行业投资的信号意义逐渐减弱,对产业链景气度进行实时监测就具备了非常显著的价值。

新能源汽车产业链较长,可细分为上中下游三个环节。其中,下游环节主要包括整车及配套的充换电服务,中游主要包括三电系统及其他零部件,上游主要包括三电系统的原材料。

下面,我们将新能源汽车产业链做细化拆解,并针对各个环节进行景气指标的优选,以强化指标体系的全面性和稳定性。

02

下游整车

下游环节主要包括整车及配套的充换电服务。目前,除了特斯拉及“造车新势力”等车企深耕新能源汽车领域外,比亚迪等传统汽车厂商也在积极转型,汽车电动化势不可挡。而充换电服务方面,目前充换电设施以充电桩为主,换电站模式基本仅有蔚来一家企业在推行。

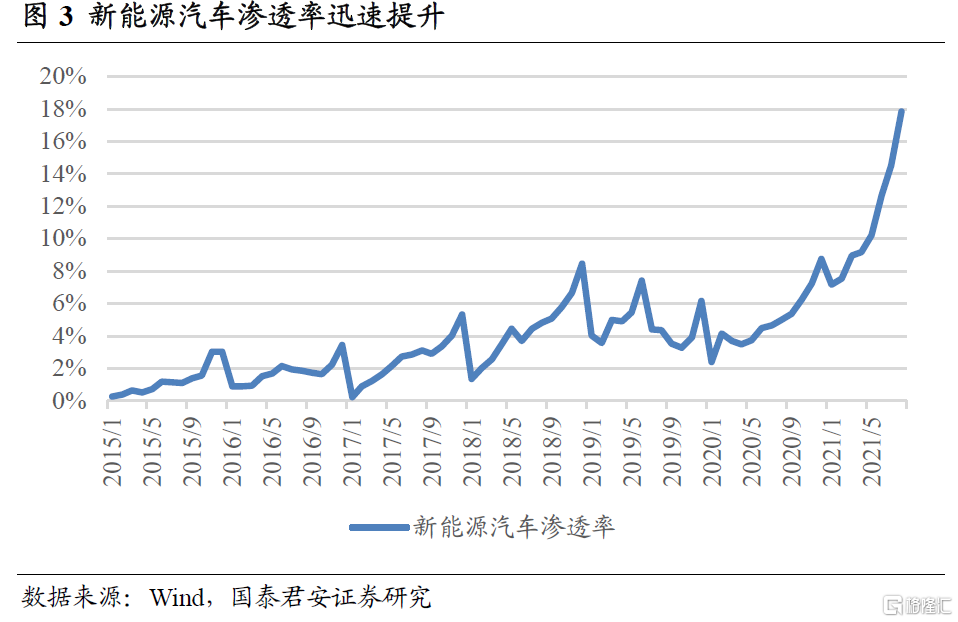

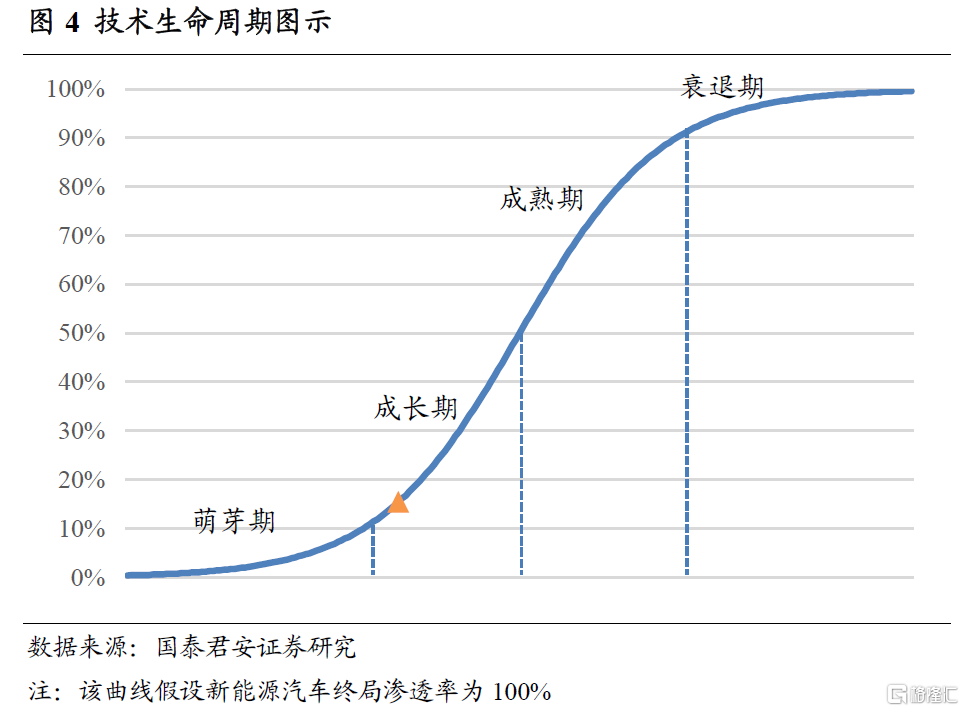

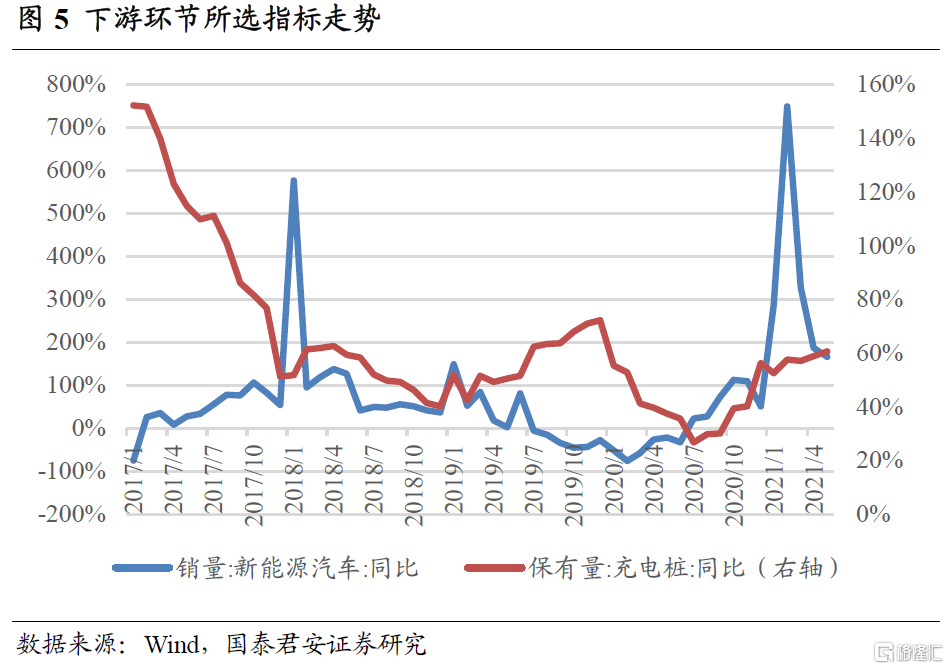

新能源汽车渗透率已进入爆发期,下游需求的迅速增长是新能源产业链持续景气的最主要动力。2014年,新能源汽车销量约为2万辆,而2020年这一数字已经变为132万辆,新能源汽车渗透率迅速上升,至2021年8月,渗透率已达18%。根据技术发展的S型曲线模型,新技术的渗透率在达到10%以后即从萌芽期进入成长期,其渗透率的增长会不断加速,新能源汽车现在正处于这一阶段。这意味着,未来新能源汽车的销量会持续大幅增长,需求端的拉动是新能源产业链持续景气的最主要动力。

由于产业景气由需求端驱动,后文中,我们亦从需求侧出发,自下游向上游进行景气传导的逻辑梳理及相应指标的筛选。

下游环节中,新能源汽车销量及充电桩保有量可直接反映新能源汽车的终端需求变动。下游环节直接对接消费者,是产业链终端需求的来源,新能源汽车的销量及充电桩的保有量两项指标均可以直接反映新能源汽车所面临的终端需求变动。

03

中游三电

中游环节主要包括电池、电机、电控及其他零部件。传统汽车成本主要来自车身、底盘、发动机等部件,而新能源汽车则有明显不同,其成本主要来自电池、电机、电控,即“三电”系统,三电的成本占比在整车成本的50%以上。

电池

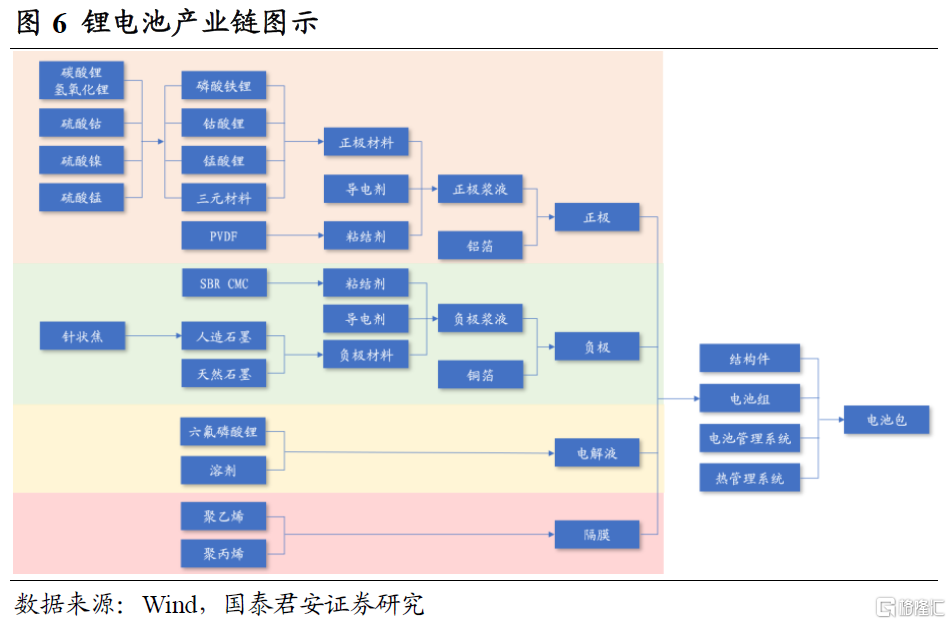

中游环节中,锂电池产业链最为复杂,也是新能源汽车的核心部件。锂电池成本占到整车成本的40%左右,是全产业链的核心环节。因此,我们也对锂电池产业链进行重点分析。下面,我们首先从整体角度对锂电池进行分析,随后将锂电池产业链细化拆解,进行更细致的指标筛选。

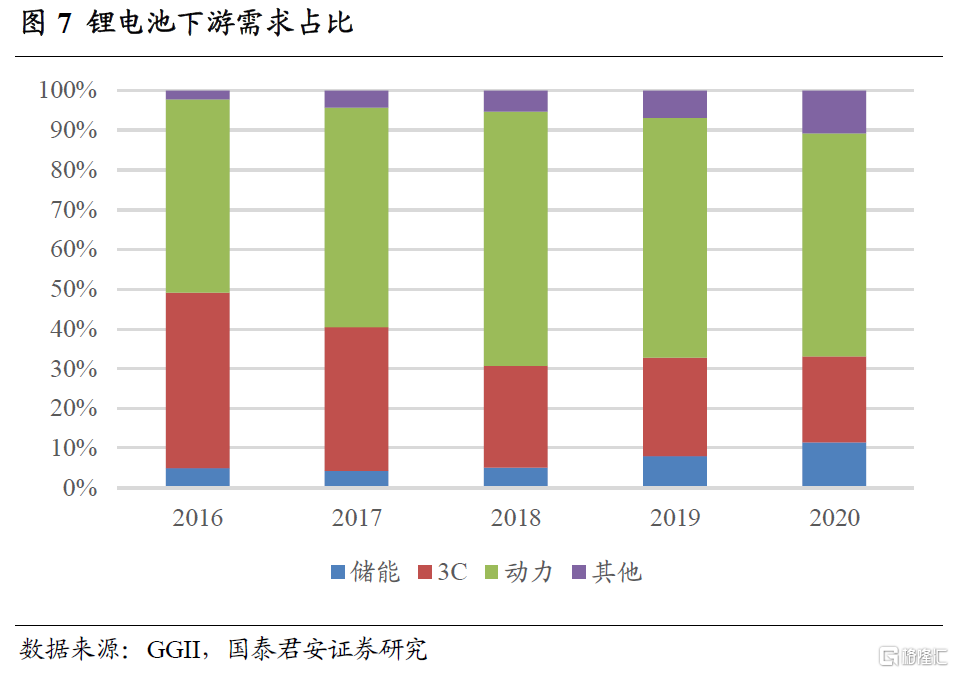

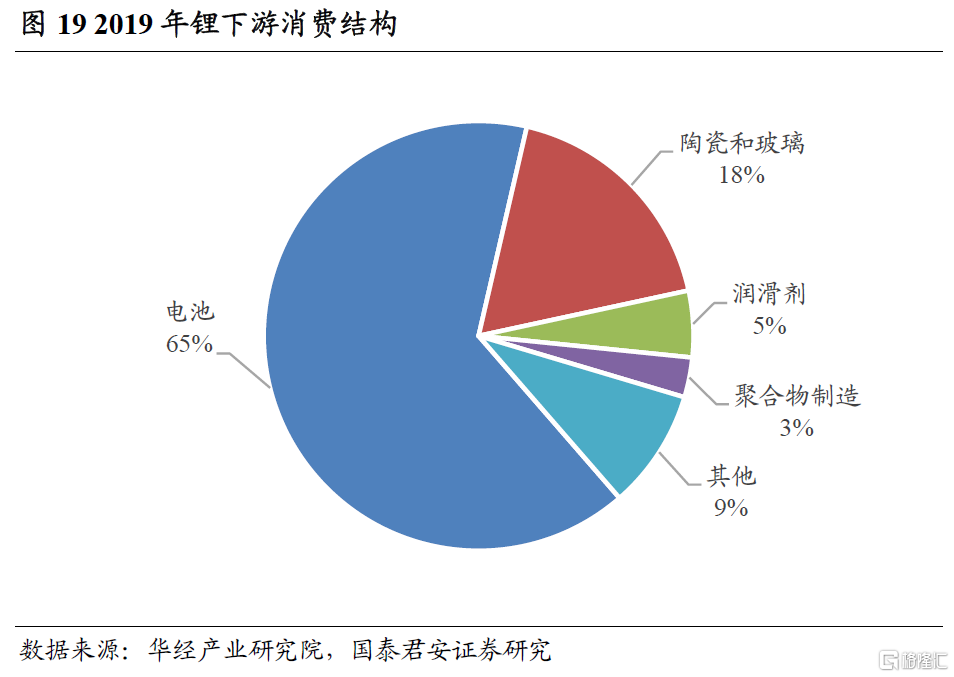

总量维度,新能源汽车是锂电池的最主要需求来源。根据GGII数据,锂电池下游需求中,新能源汽车占比在60%左右,3C产品(主要包括智能手机、电脑、平板电脑)占比30%左右,新能源汽车是锂电池最大的下游需求来源。

边际维度,以智能手机为代表的3C产品已步入成熟期,新能源汽车贡献了锂电池绝大部分的需求增量。2017年后,我国智能手机渗透率已达到96%以上,市场步入成熟期,对锂电池的需求较为稳定。因此,新能源汽车贡献了锂电池绝大部分的需求增量,锂电池产量增速可较好地反映下游新能源汽车的需求变化情况。

分组成部分来看,锂电池主要由正极、负极、隔膜、电解液四个部分构成:

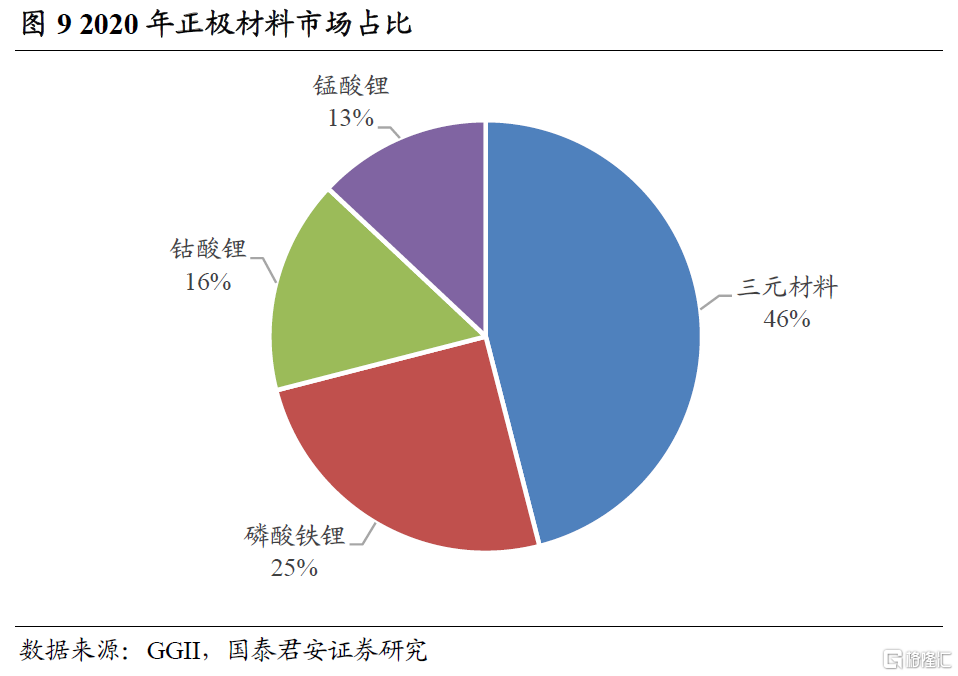

磷酸铁锂及三元材料为主流的动力电池正极材料。正极材料主要包括磷酸铁锂、钴酸锂、锰酸锂及三元材料(包括镍钴锰酸锂NCM及镍钴铝酸锂NCA)等。在动力电池中,多使用磷酸铁锂和三元材料两类正极材料,而钴酸锂多用于3C产品锂电池中。而上文已经提到,新能源汽车贡献了锂电池的绝大多数需求增量,因此两大正极材料体系的价格均具有监测意义。

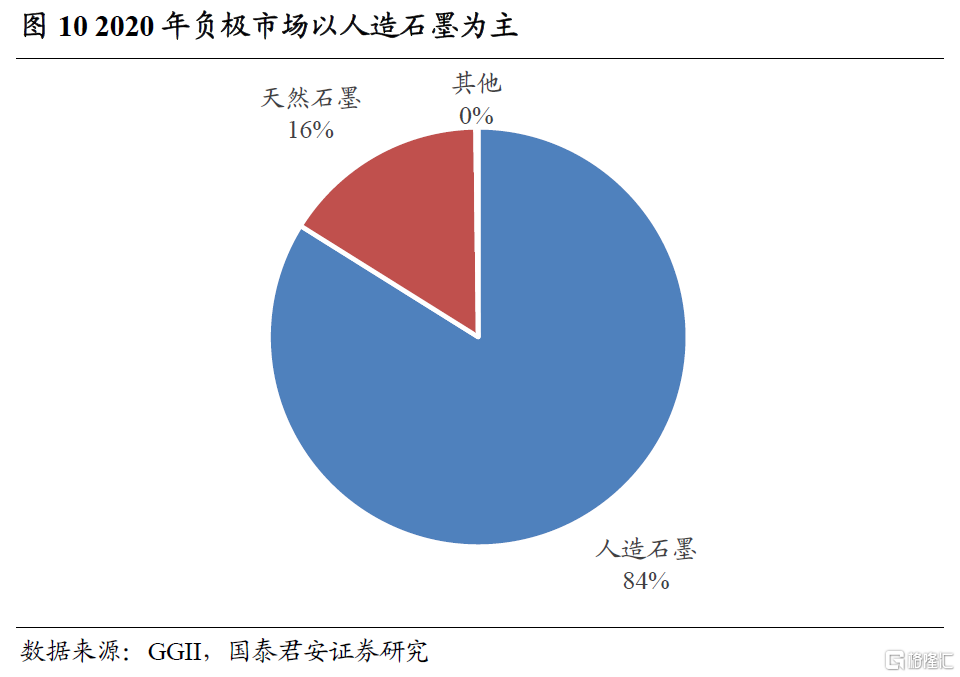

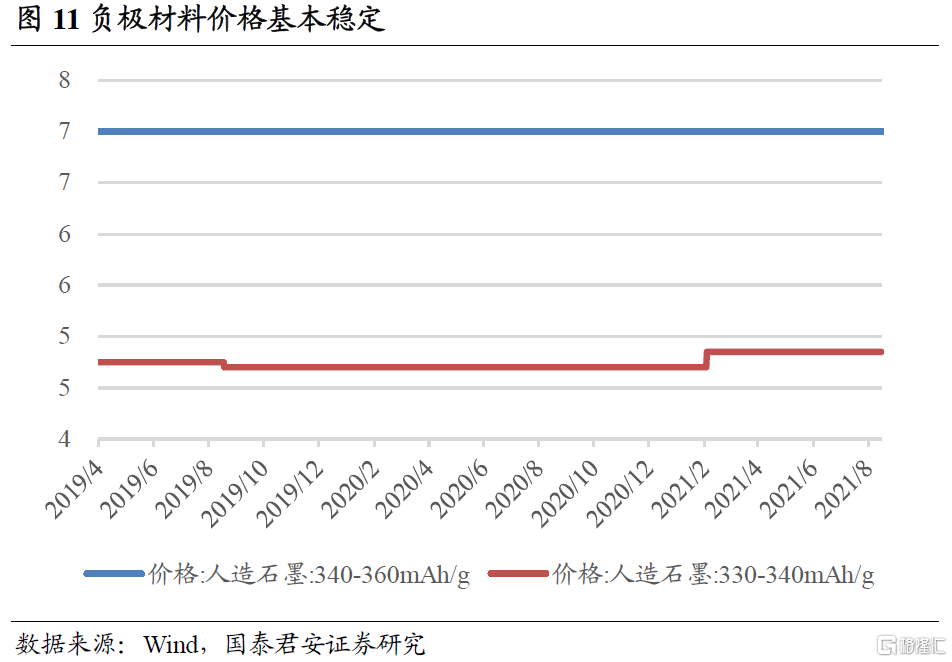

负极材料以人造石墨为主,产品价格基本稳定,监测意义较弱。锂离子电池负极材料主要包括人造石墨及天然石墨,其中人造石墨的性能更好,在锂电池负极市场中占据主导地位,2020年市占率达到84%。但是,由于人造石墨的供需相对不紧张,其价格变化并不大,不具备明显的监测意义。

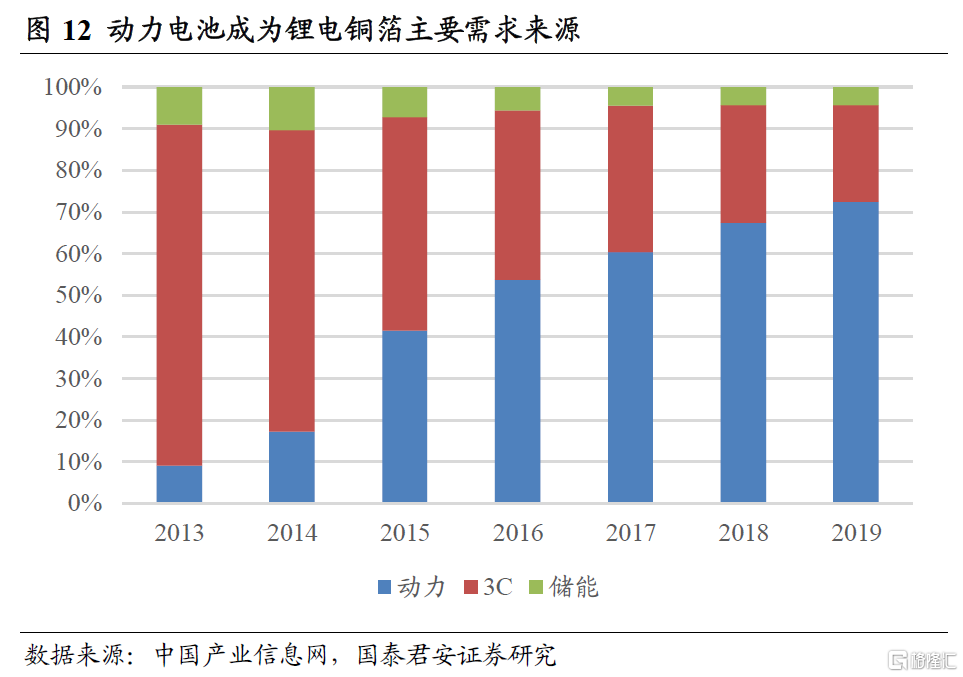

锂电铜箔为负极集流体的主流选择,可作重点监测。虽然人造石墨的价格并无显著监测意义,但作为负极集流体的主流选择,锂电铜箔值得关注。2019年,动力电池在中国锂电铜箔下游需求占比中已经达到72%,随着新能源汽车的进一步发展,这一数字还将不断扩大。可见,动力电池将持续作为锂电铜箔的主要需求来源,其价格可有效反映产业景气变化。

磷酸铁锂及三元材料两大体系的电解液价格均值得关注。电解液是电池中离子传输的载体,其性能对电池的电压、循环寿命、安全性等关键性能具有重要影响。磷酸铁锂及三元材料两大体系的电解液价格均具监测意义。

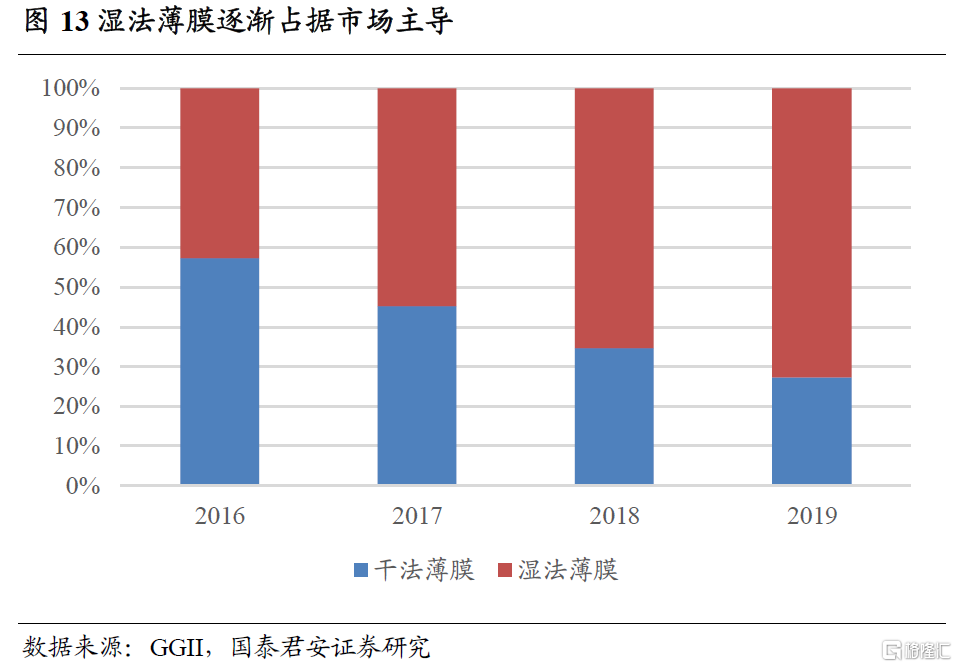

隔膜以湿法工艺为主,价格相对稳定,监测意义较弱。锂离子电池隔膜主要有干法和湿法两种制备工艺,其中干法的主要原料为聚丙烯,而湿法的主要原料为聚乙烯。目前来看,湿法薄膜技术壁垒更高、价格相对昂贵,但性能更优,占据市场主流。但是,与负极材料一样,由于供需格局相对不紧张,隔膜价格也较为稳定,监测意义不大。

电机

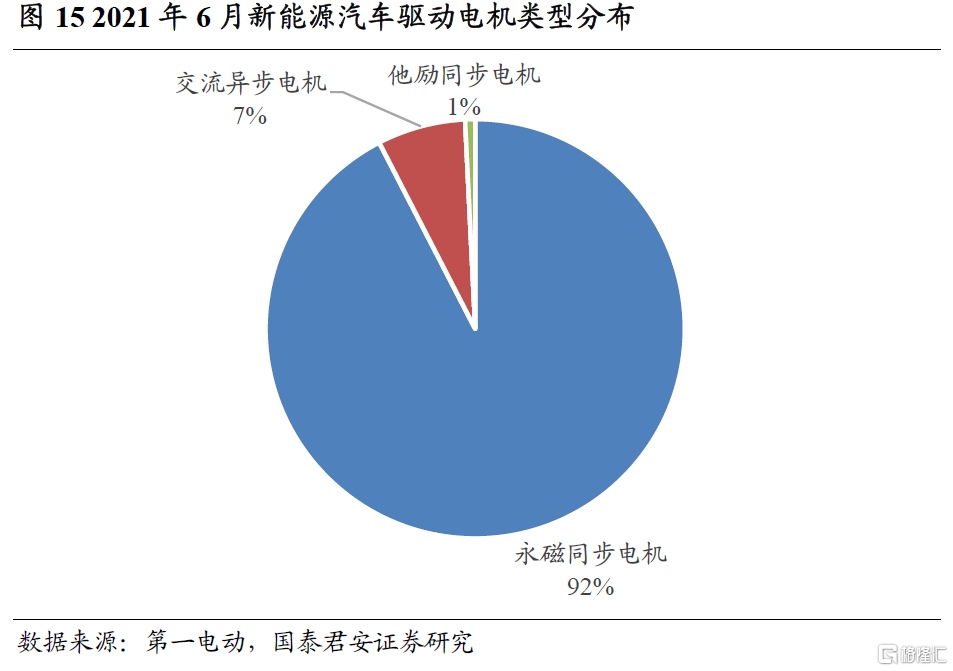

新能源汽车多使用永磁同步电机。新能源汽车以电力驱动行驶,驱动电机是其中不可或缺的重要组成部分。驱动电机主要有永磁同步电机和交流异步电机两类,其中交流异步电机成本较低,但转速区间小、效率低,市场空间逐渐被挤压。2021年6月,我国新能源汽车市场中,永磁同步电机占比达到92%。

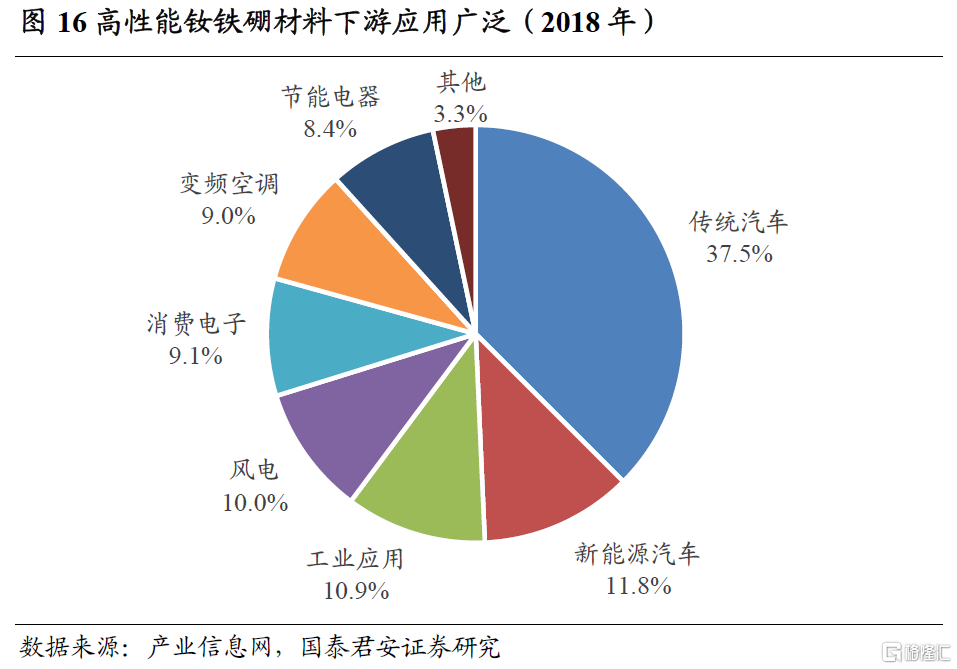

钕铁硼永磁材料下游应用广泛。永磁同步电机中最重要的组成部分为钕铁硼永磁材料,而高性能钕铁硼材料的下游应用场景非常广泛,包括传统汽车、新能源汽车、风电、空调等,新能源汽车占比仅在12%左右。因此,钕铁硼材料的价格与新能源汽车产业链景气度之间的联系并不紧密。

电控

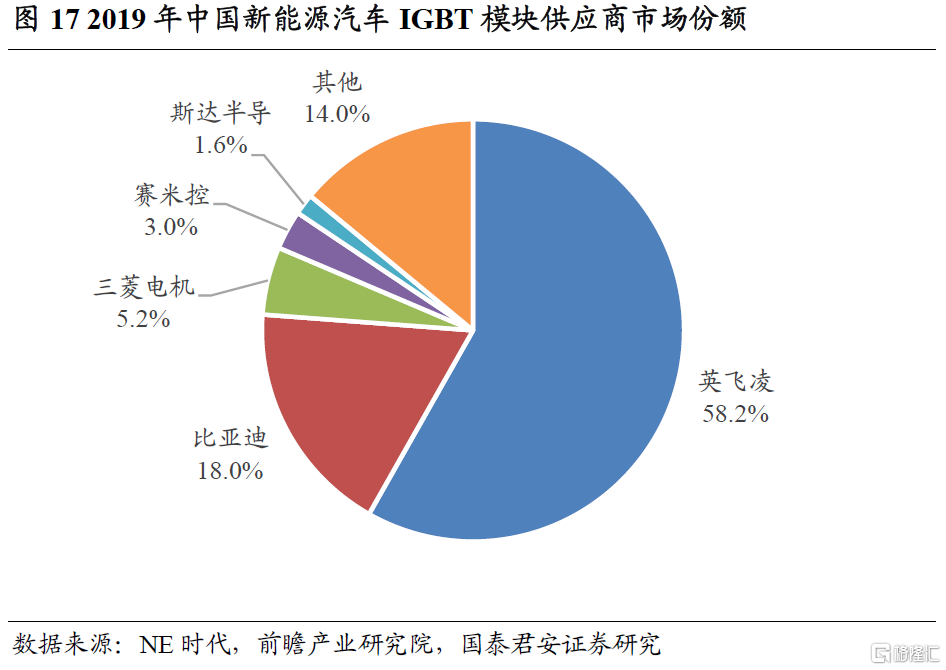

IGBT功率模块是电控系统的最重要组成部分,目前国产化率较低。电控即电子控制系统,主要是指控制驱动电机的系统。其中,IGBT功率模块(绝缘栅双极型晶体管)是电控系统的关键技术,目前仍由国际供应商主导,国产化率较低,国内缺乏相应的监测数据。

总结

中游环节主要监测锂电池产业链。三电系统中,电机下游应用较广,其景气变化与新能源汽车之间联系并不紧密;电控国产化率较低,国内缺乏相关高频监测指标;而电池成本占比最高,其景气度与新能源汽车的发展也存在紧密的联系,值得我们重点进行监测。

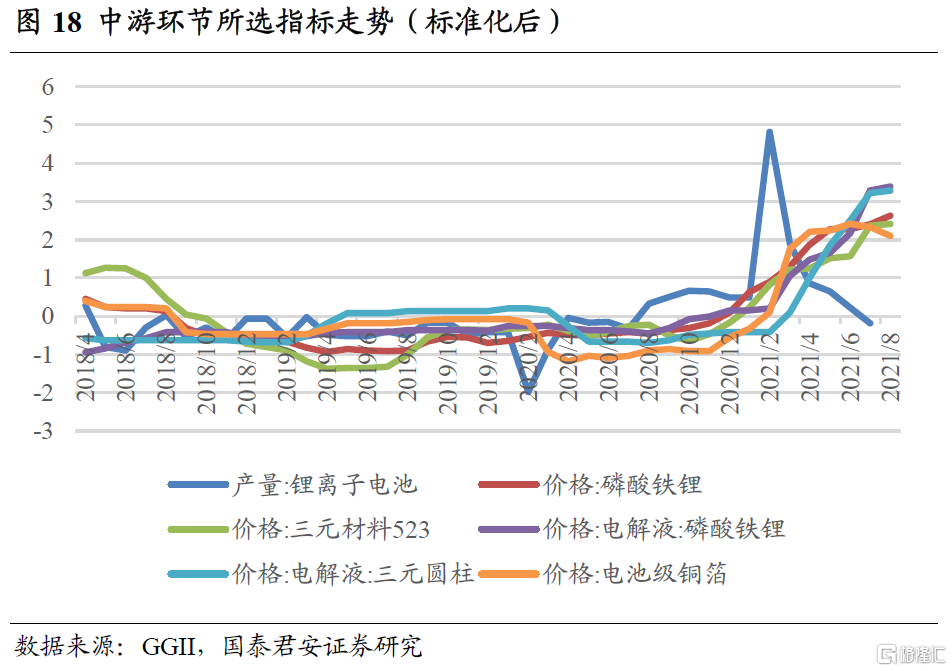

综上所述,我们选取锂电池产量、磷酸铁锂价格、三元材料价格、磷酸铁锂电解液价格、三元材料电解液价格、电池级铜箔价格共计六项指标来反映中游环节景气度变化情况,各项指标的走势如下所示。

04

上游原材料

正极材料上游重点关注金属锂。生产正极材料所需使用的有色金属主要包括锂钴镍锰四种,其中镍锰主要用于生产不锈钢,而锂钴则主要用于生产锂电池。其中,由于3C产品主要使用钴酸锂作为正极材料,因此动力电池用钴仅占13%左右;另一方面,由于钴价格较高,动力电池目前的发展方向为高镍电池,尽量降低钴的用量。因此,钴价虽与新能源产业链相关,但相关性相对较低,正极材料上游主要关注锂相关的指标。

动力电池用锂主要原材料为碳酸锂和氢氧化锂。由于高镍三元材料烧制温度不能过高,而氢氧化锂熔点较低,因此高镍三元电池正极材料一般使用氢氧化锂进行制备。而由于碳酸锂相对而言价格更低,其他正极材料多使用碳酸锂进行制备。综合来看,碳酸锂及氢氧化锂的价格均可反映产业链景气度水平。

电解液上游,六氟磷酸锂价格走势可有效反映产业景气度。六氟磷酸锂的用途基本仅有锂离子电池电解质,因此其价格数据可直接反映锂电池的需求热度,能够为我们判断产业链景气度提供参考。

负极和隔膜上游原料的价格变动难以真实反映新能源汽车行业的景气变化。对于负极材料来说,人造石墨上游原料为针状焦,而针状焦主要用于制备石墨电极(用于钢铁冶炼),来自负极材料的需求占比仅为20%左右;对于隔膜来说,生产隔膜所需的PP、PE用途广泛,目前主要应用于包装行业等。因此,负极和隔膜上游原料的价格变动难以真实反映新能源汽车行业的景气变化。

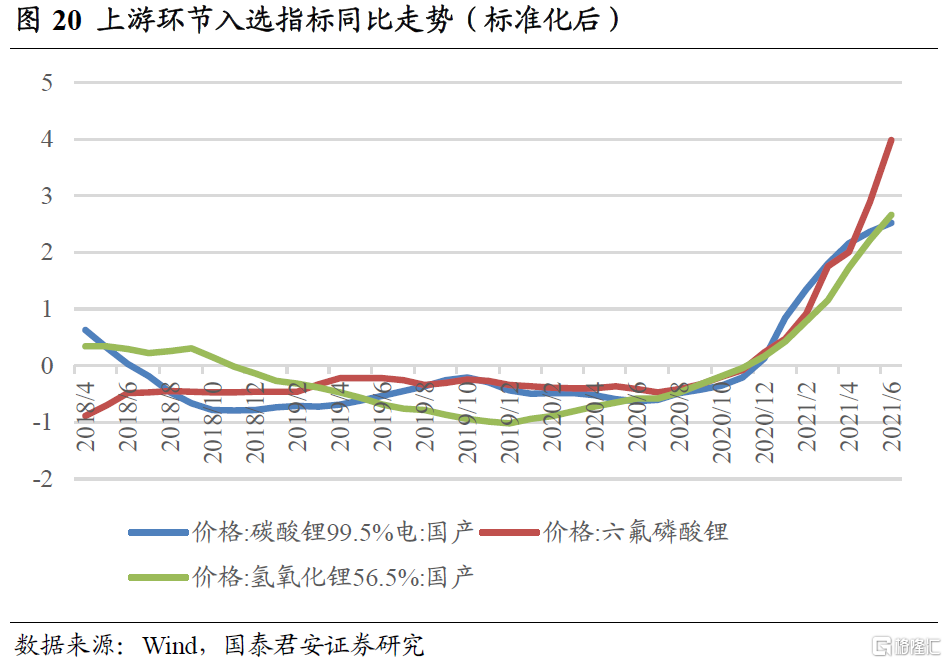

综上所述,在上游环节,我们选取碳酸锂价格、氢氧化锂价格、六氟磷酸锂价格三项指标,其走势如下所示。

05

综合景气指标及投资策略构建

综合景气指标构建

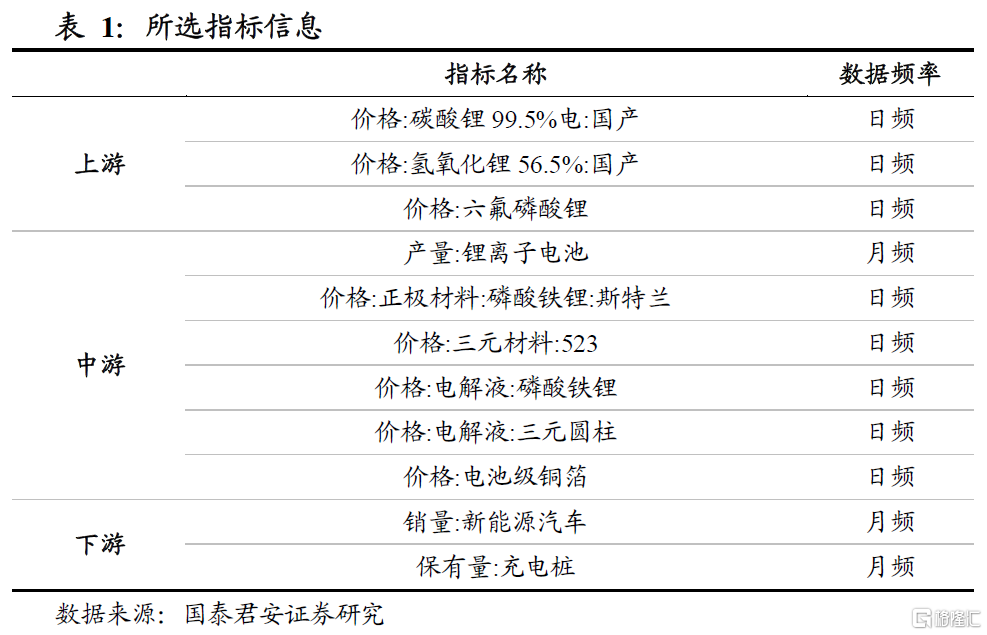

根据上文分析,我们根据产业逻辑,在产业链上中下游共选取了11项指标构成景气度指标组,能够比较全面地反映产业景气度情况。

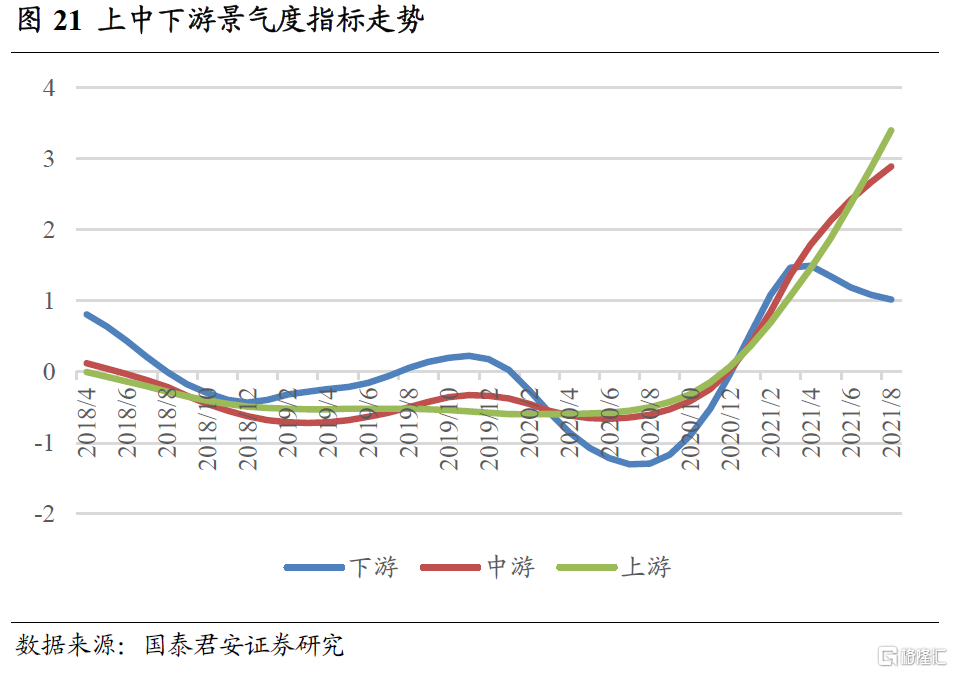

上中下游景气度基本同步。根据指标筛选结果,我们分别构造产业链上、中、下游景气度指标,其中下游指标较少且走势差异较大,采用等权平均的方法构建,中游及上游均采用主成分分析法构建。从结果来看,三项指标走势基本同步,没有出现景气度由下游逐渐向上游扩散的过程。

将上中下游统一考虑,构建综合景气指标。由于上中下游景气度基本同步变动,我们可以将其作为一个整体,观测新能源汽车板块整体的景气度变化。具体来说,我们将上、中、下游景气度指标再做一次主成分分析,取其第一主成分作为综合景气指标。

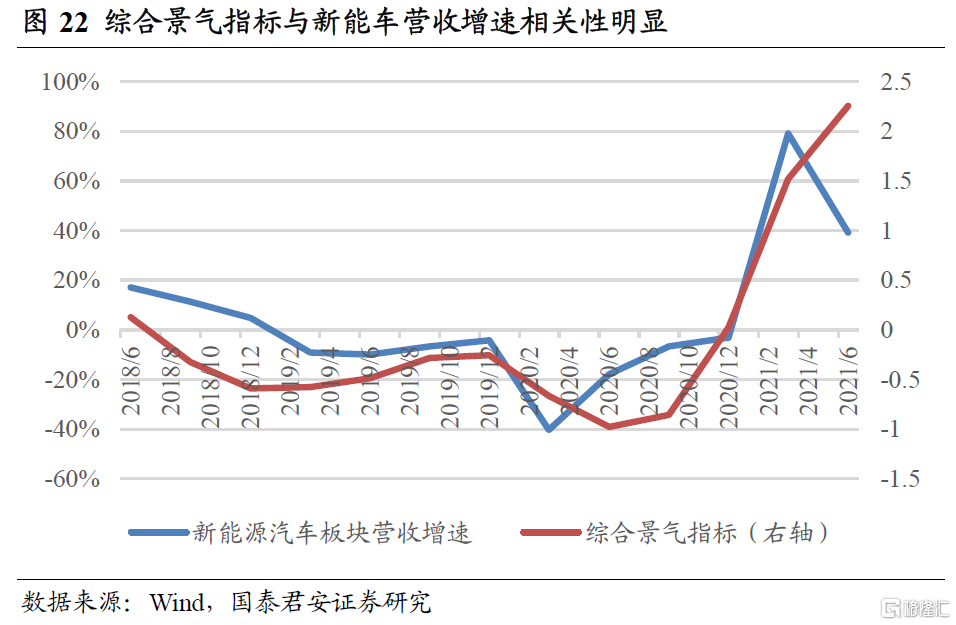

综合景气指标与新能源汽车板块营收增速具有明显相关性。可以看到,本文构建的综合景气指标走势与板块营收增速基本一致,表明我们所构建的指标能够真实反映行业景气运行情况。而我们所选取的指标均为月频及日频指标,相对于财报数据来说具有明显领先性,在产业景气监测上具有明显的时效性优势。因此,接下来我们就利用该指标进行投资策略的构建,观察该指标能否从景气度视角为我们做出投资决策提供辅助。

投资策略构建

下面,我们依据上文中构造得到的综合景气指标构建投资策略:

(1) 每月月末时调仓。每月末时根据所能取得的信息进行指标计算。对所有用到的指标,为防止使用到未来数据,若在月末时无法取得当月数据,先做滞后一个月处理,然后计算得到综合景气指标。

(2) 在综合景气指标上行时买入新能源汽车指数。若综合景气指标的当期值大于上期值,表明新能源汽车产业链景气度处于上行趋势中,此时买入新能源汽车指数(399976.SZ),否则直接买入Wind全A。

策略表现较好,超额收益显著。以Wind全A作为比较基准,在2018年8月至2021年8月的回测区间内,策略实现收益271.1%,同期Wind全A收益48.6%,新能源汽车指数收益231.6%,策略超额收益显著。

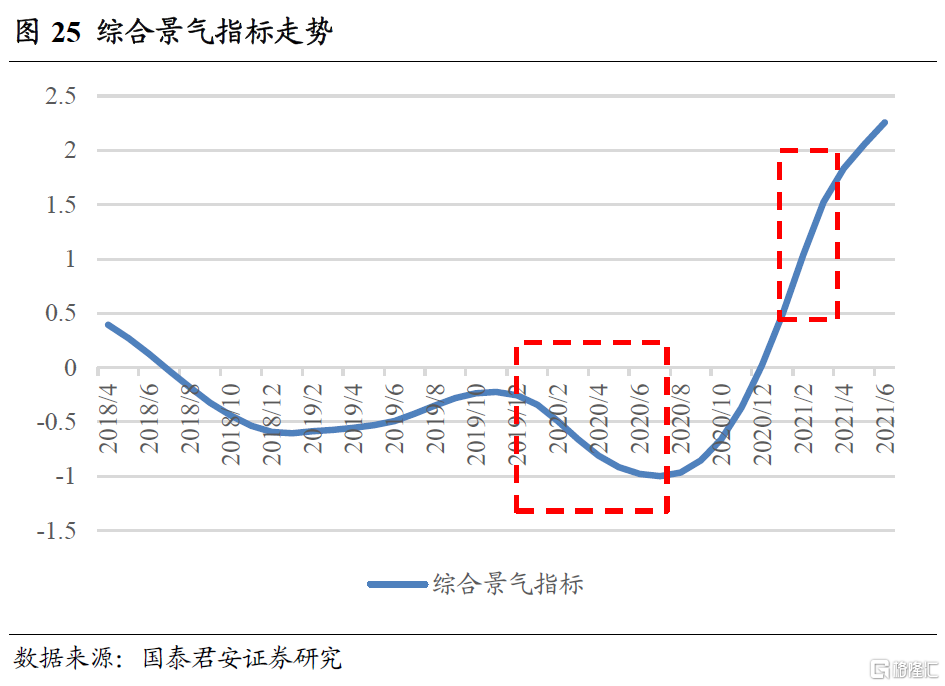

对产业景气度变动方向的把握可为我们做出投资决策提供有价值的参考。产业景气变化趋势是影响股价走势的重要力量,我们所构建的基本面量化体系实际上就是在监测产业景气度的边际变化,反映的是股价分子端的变化情况,可辅助我们做出最终的投资判断。例如,2020年2-4月的下跌中,产业景气度处于向下趋势,此背景下后续4-6月的反弹也较为乏力,这时应果断调仓至其他景气度更优的赛道;而2021年2-4月的下跌中,产业景气度持续大幅上行,但受核心资产抱团瓦解影响,风险偏好下行带来分母端下跌行情,由于分子端景气度高涨,分母端影响消失后板块行情依旧可期,应坚定持有。

06

总结

需求爆发背景下,产业景气转为需求驱动,股价走势与基本面景气度之间的匹配度不断提高,对产业景气进行实时监测的意义不断凸显。补贴退潮,终端需求方兴未艾,板块投资逐渐由关注补贴政策过渡至关注终端需求变化,对全产业链基本面景气度进行实时监测的意义开始凸显。

新能源汽车产业链较长,其中锂电池占据最重要地位。简单而言,新能源汽车产业链可细分为上游原材料、中游三电系统和下游整车及服务三个环节。其中,锂电池在整车成本中占比40%左右,是新能源汽车的核心部件。

从需求传导的角度出发进行景气指标筛选,最终构建得到的综合景气指标可有效反映板块景气度变动。我们从需求传导的角度由下至上选取了11个指标构成景气度指标组,据此构建的综合景气指标与板块营收增速相关性明显,可有效反映板块景气度变动。

07

风险提示

模型失效风险。模型基于量化方法构建,存在失效风险。