本文來自:東方財富Choice數據

2021年即將過去,這一年,資本市場波動加大,結構性行情分化嚴重。

2022年,在全面註冊制的定調下,市場又將出現哪些投資機會。新能源汽車能否強者恆強,元宇宙會不會成為新的投資主線,食品飲料板塊低迷已久,是否迎來配置良機。

接下來,作者就來梳理一下以上三大板塊2022年的投資策略。

中銀證券:新能源汽車景氣度繼續向上

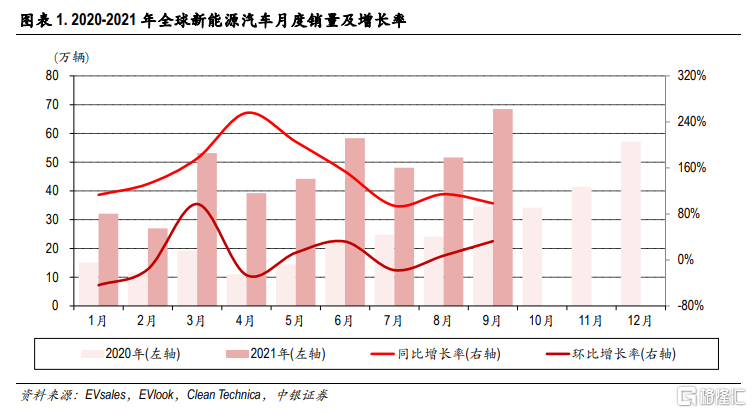

得益於政策、需求、供給、成本多重因素共振,全球新能源汽車市場在2020 年火熱的增長勢頭上換擋提速,加速爆發。2021年前三季度全球新能源乘用車銷量突破400萬輛,同比增長137.48%。

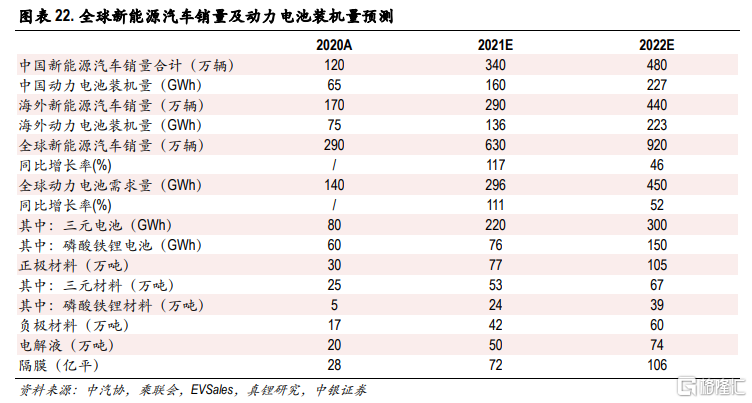

預測2021年全年全球新能源乘用車銷量有望達到630萬輛,全球新能源汽車滲透率有望首次達到兩位數。

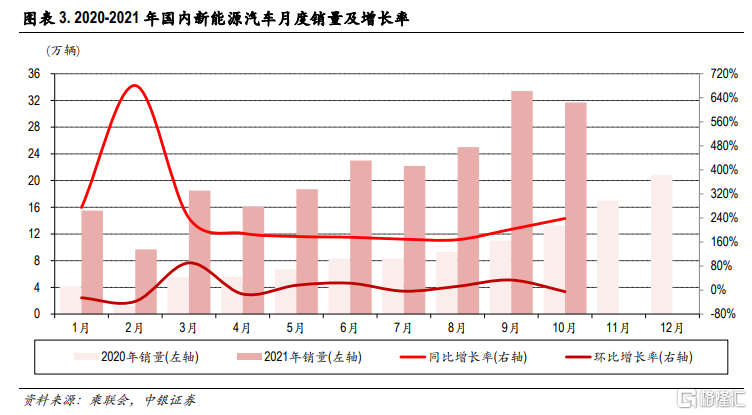

國內方面,根據乘聯會數據,1-10月新能源乘用車批發銷量238.1萬輛,同比增長204.3%。1-10月新能源汽車零售213.9萬輛,同比增長191.9%。燃油車1-10月累計銷量1622.4萬輛,同比增長8.7%。新能源汽車增長速度與傳統燃油車形成強烈對比,車市正加快向新能源轉型的步伐。

雙積分約定了中國新能源汽車2025年滲透率至少20%,歐盟碳排放要求車企的平均二氧化碳排放值在2025年下降15%;美國清潔能源法案要求2030年零排放汽車比例達到50%。

我們預計2021年全球新能源汽車銷量630萬輛,同比增長117.24%;2022年全球新能源汽車銷量約920萬輛,同比增長46.03%,對應動力電池需求量約450GWh,同比增長52.03%。

動力電池:領先梯隊格局形成,4680推動產業鏈升級

受益於新能源汽車的快速發展,全球與中國動力電池裝機量實現高速增長。2021年全球1-8月動力電池裝機量151.40GWh,同比增長147.71%。國內 2021年1-8月動力電池裝機量75.78GWh,同比增速達166.27%。

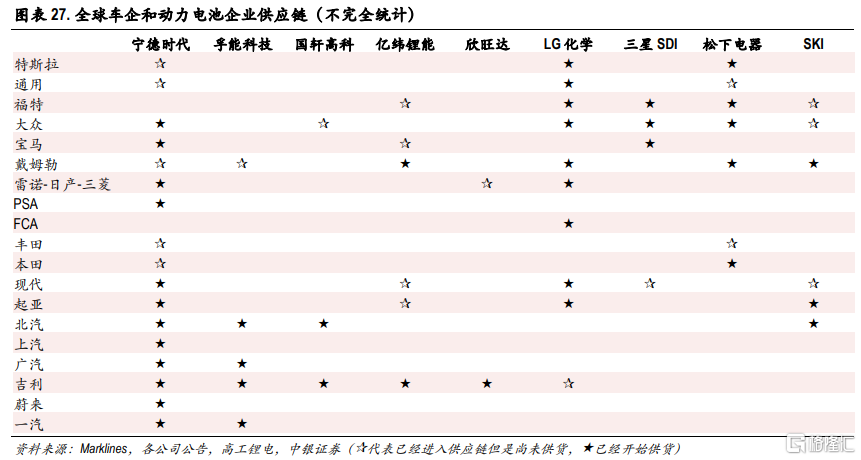

當前動力電池全球市場份額大部分被寧德時代、LG 化學、松下、三星 SDI、SKI、比亞迪等佔據,以上六家企業2021年上半年市佔率合計86.60%。其中,寧德時代市佔率提升7.22個百分點至29.89%。

國內動力電池企業加速導入全球供應鏈,2021年上半年,寧德時代境外收入佔比達到23.14%,全球市場份額提升至29.89%。國內二線電池企業如孚能科技、億緯鋰能、欣旺達等在開拓國內客户的同時積極進入海外客户供應鏈。

熱失控問題是電池組安全問題關注的焦點。相比於方形 和軟包電池,圓柱電池在安全性上有天然優勢。隨着4680電池關注度的提升,電池大廠正加快佈局相關產能。4680的興起堅定了市場對於高鎳三元的信心,其進展和高性能材料緊密相關,預計將帶動正、負極以及電解液產業鏈升級。

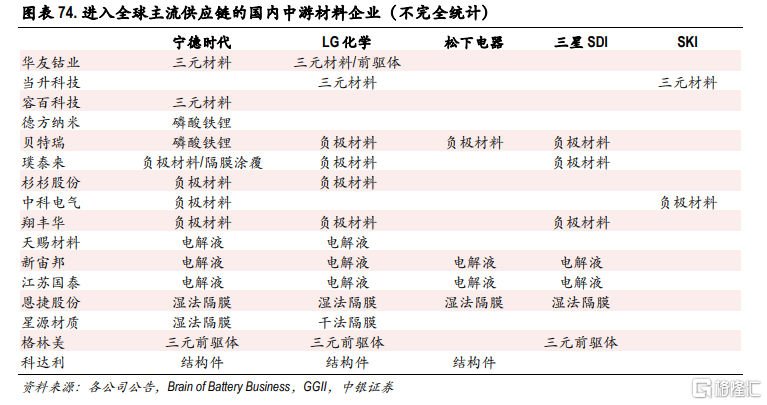

中游材料:短期供需偏緊,龍頭享受技術紅利

當前全球市場正在形成整車-電池-材料-上游資源的供應體系,國內中游材料企業具備全球競爭力,正在加速導入全球電池龍頭企業供應鏈,短期內,電池材料短期缺口仍存。

從細分領域來看,電解液、負極材料、濕法隔膜導入全球供應鏈的速度較快,正極材料相對較慢。為了穩定供應和降低成本,預計海外電池龍頭企業LG化學等將加速引入國內材料供應商,中游材料企業迎來全球供應的歷史機遇。

東吳證券:元宇宙,2022年最值得期待的成長主線

元宇宙是基於現實世界的虛擬空間,在虛擬世界中搭建社交、生活、甚至經濟系統,實現現實世界和虛擬世界的融合。根據Pulsar,元宇宙將會是虛擬世界、電子商務、去中心化技術和社交媒體。

元宇宙是由應用和技術構成的複雜虛擬世界。其六大支撐技術包括交互技術、區塊鏈技術、物聯網技術、人工智能技術、網絡及運算技術和電子遊戲技術。我們認為可以從應用場景和支撐技術兩大主線把握元宇宙投資機會。

遊戲反映的是元宇宙的雛形,是人類對虛擬世界的構想,在當前元宇宙發展的早期階段,遊戲是應用場景中的先行者。國內來看,騰訊作為最大的遊戲廠商,在最適合元宇宙遊戲的社交競技類賽道中具有長期競爭力。

此外,寶通科技、世紀華通、中青寶等其他遊戲廠商也紛紛入局,嘗試通過開發VR遊戲、將遊戲產品與NFT結合以 及開發基於Roblox平台的遊戲等方式積極探索元宇宙。

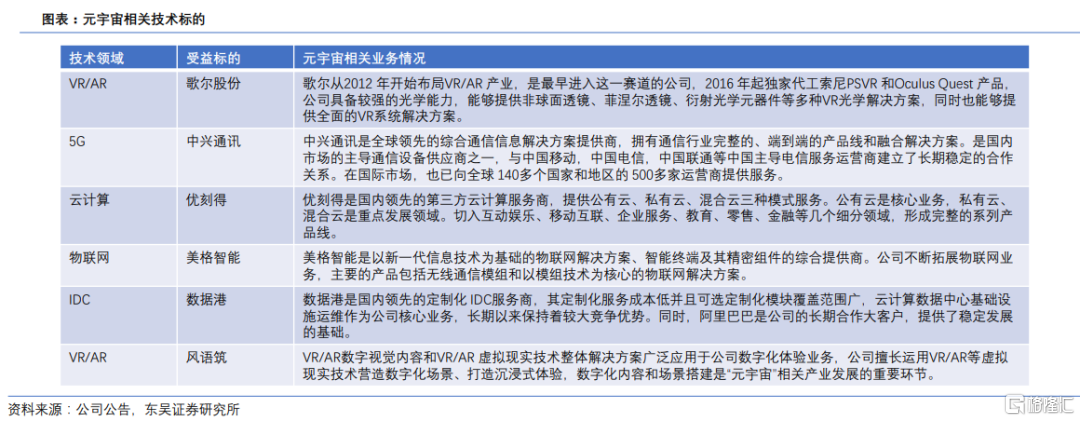

交互技術領域關注VR/AR設備龍頭及相關解決方案提供商。推薦VR設備代工龍頭歌爾股份,VR/AR數字視覺內容和整體解決方案提供商 風語築等。

人工智能技術包括計算機視覺、智能語音語義、機器學習幾大板塊,相關標的包括科大訊飛、商湯科技等。近幾年隨着算力水平的增加 以及垂直應用的落地,市場規模快速增長,國內來看,政策紅利以及AI公司的加速上市同樣帶來了較多投資機會。

網絡及運算技術領域關注5G和雲計算相關標的。推薦5G設備供應商中興通訊,雲計算廠商優刻得等,建議關注網宿科技等。

物聯網技術領域推薦中科創達,據艾瑞諮詢數據,2020年中國物聯網設備連接量達74億個,艾瑞諮詢預計2025年將突破150億個,受益於5G網絡的普及和雲計算技術的提升,行業整體保持着穩定的增長速度。

國元證券:食品飲料,模糊中尋找確定性

2021年初,食品飲料行業在較寬鬆的流動性背景下一路走高,板塊整體估值一度創下70多倍的歷史記錄。此後隨着流動性寬鬆預期的變化以及整體業績增速放緩,行業進入估值消化階段。截至2021年11月底,食品飲料行業整體估值已回落至44X附近。

2022年,全球供應鏈將從疫情影響中逐漸復甦並使得成本壓力 緩解或是大多數投資者的共識。與此同時,行業正掀起新一輪提價潮,投資者樂觀情緒正逐漸堆積。

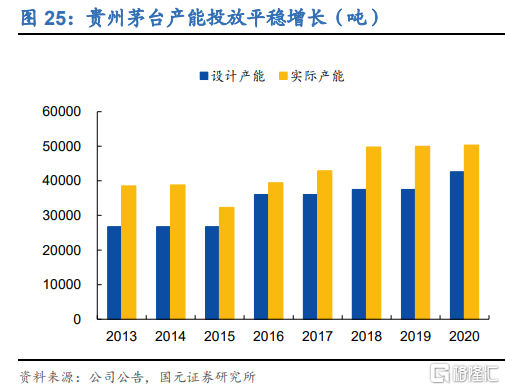

白酒:高景氣穩步消化高估值,關注區域龍頭

2021年Q1-Q3,A股白酒板塊歸母淨利潤分別為355.1/222.8/246.1億元,同比增速分別為17.6%/26%/15.7%,年初板塊高達60多倍的估值逐步由業績消化至42倍左右。

近些年來,而隨着我國高淨值人羣的持續增加,高端白酒需求顯著擴容。據尼爾森數據顯示,600元以上價格帶的白酒市場份額已經由2018年的24.5%上升至2020年的44.2%。頭部企業市場份額獲得顯著提升,品牌力不斷強化。

據2021中國白酒消費洞察白皮書顯示,2021年商務應酬下消費者使用的白酒平均價格達439元,商務應酬(20%)和朋友聚會(22%)是最常見的兩大消費場景。可見,次高端白酒的消費需求比較剛性。

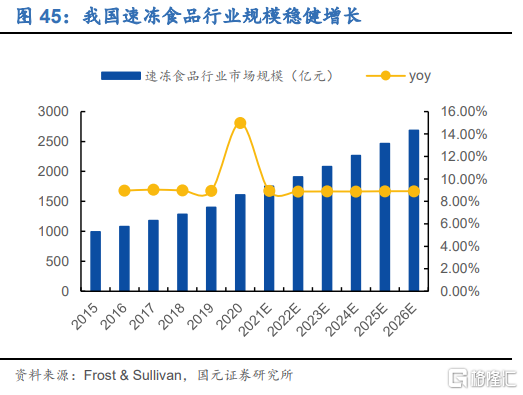

冷凍食品:擁抱供應鏈標準化規模化大趨勢

在餐飲行業成本構成中,原材料佔比高達41.87%,其次為租金和人力成本,佔比分別為21.35%和11.77%。由於租金成本較為剛性,因此,通過供應鏈的變革降低原材料成本同時節約人力成為餐飲企業降本的主要解決方案。

另一方面,近年來我國餐飲行業連鎖化率持續提升,連鎖餐企對供應鏈的標準化和規模化需求更高,冷凍食品將充分受益於餐飲供應鏈變革的大趨勢。

根據日本冷凍協會的數據,1975-1990年日本速凍食品餐飲端CAGR達9%,滲透率超過60%,而目前中國速凍食品餐飲端滲透率僅為36%,空間依然廣闊。

軟飲料:迴歸“快樂”本源

含乳飲料主要指的是以乳或乳製品為原料,加入水及其他配料所製作而成的飲料,擁有多樣化的口感和乳製品的營養價值,因此兼具“快樂”與“健康”的雙重屬性。

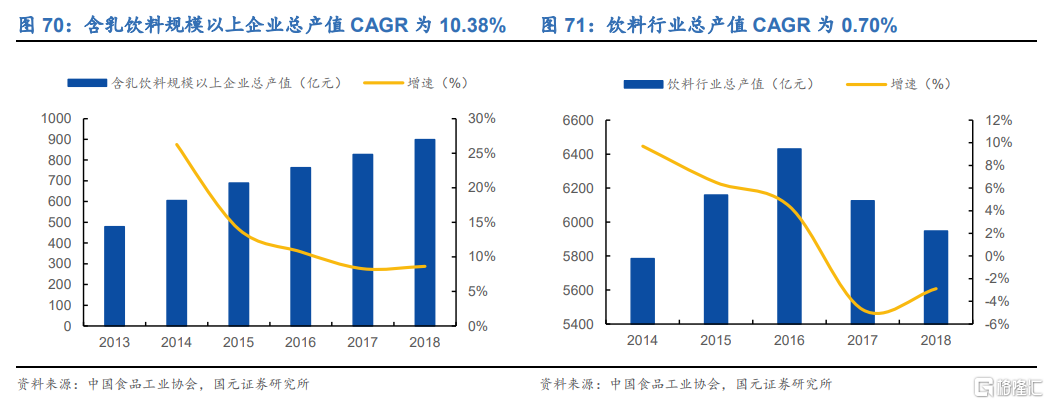

2018 年,我國含乳飲料行業規模以上企業總產值達到898.6億元,2014-2018年複合增長率達到10.38%,而同期飲料行業整體CAGR僅為 0.7%。

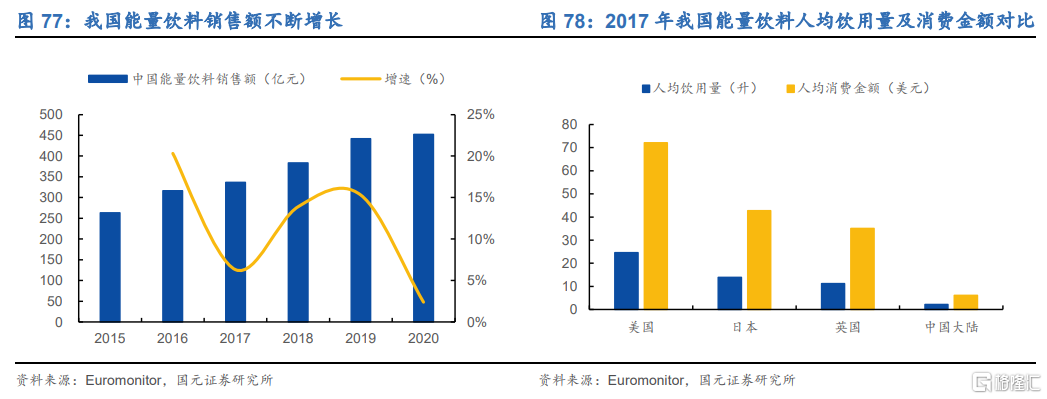

隨着我國城鎮化率的不斷提升,生活節奏不斷加快,大眾對於抗疲勞及提神的需求快速提升,我國能量飲料的銷售額不斷增長,在2020年達到452.43 億元的水平,並且以11.5%的年複合增長率領先於其他飲料品類。

而橫向對比發達國家市場,每年我國能量飲料人均飲用量2.2升,僅為美國的9%和日本的16%,品類擴張空間仍然廣闊。

More Content