本文来自:东方财富Choice数据

2021年即将过去,这一年,资本市场波动加大,结构性行情分化严重。

2022年,在全面注册制的定调下,市场又将出现哪些投资机会。新能源汽车能否强者恒强,元宇宙会不会成为新的投资主线,食品饮料板块低迷已久,是否迎来配置良机。

接下来,作者就来梳理一下以上三大板块2022年的投资策略。

中银证券:新能源汽车景气度继续向上

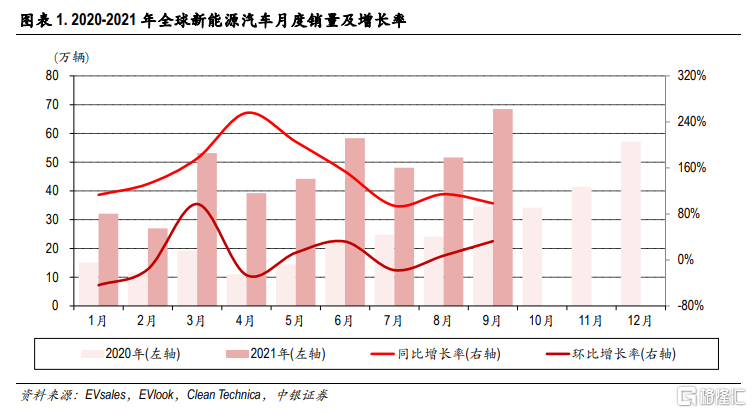

得益于政策、需求、供给、成本多重因素共振,全球新能源汽车市场在2020 年火热的增长势头上换挡提速,加速爆发。2021年前三季度全球新能源乘用车销量突破400万辆,同比增长137.48%。

预测2021年全年全球新能源乘用车销量有望达到630万辆,全球新能源汽车渗透率有望首次达到两位数。

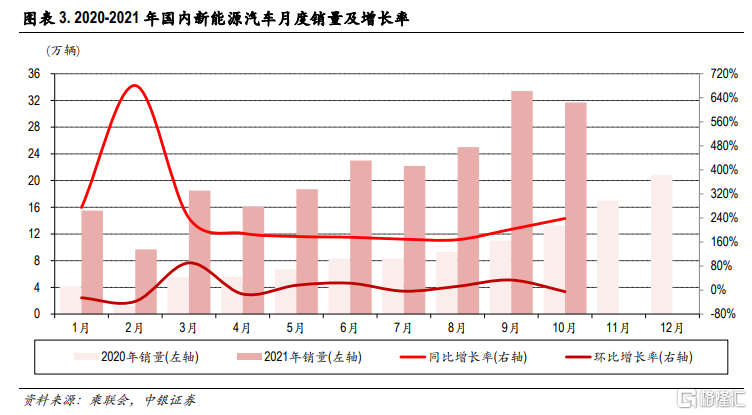

国内方面,根据乘联会数据,1-10月新能源乘用车批发销量238.1万辆,同比增长204.3%。1-10月新能源汽车零售213.9万辆,同比增长191.9%。燃油车1-10月累计销量1622.4万辆,同比增长8.7%。新能源汽车增长速度与传统燃油车形成强烈对比,车市正加快向新能源转型的步伐。

双积分约定了中国新能源汽车2025年渗透率至少20%,欧盟碳排放要求车企的平均二氧化碳排放值在2025年下降15%;美国清洁能源法案要求2030年零排放汽车比例达到50%。

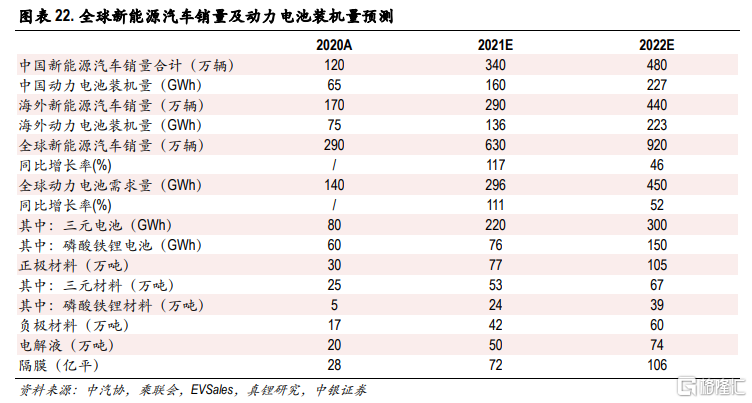

我们预计2021年全球新能源汽车销量630万辆,同比增长117.24%;2022年全球新能源汽车销量约920万辆,同比增长46.03%,对应动力电池需求量约450GWh,同比增长52.03%。

动力电池:领先梯队格局形成,4680推动产业链升级

受益于新能源汽车的快速发展,全球与中国动力电池装机量实现高速增长。2021年全球1-8月动力电池装机量151.40GWh,同比增长147.71%。国内 2021年1-8月动力电池装机量75.78GWh,同比增速达166.27%。

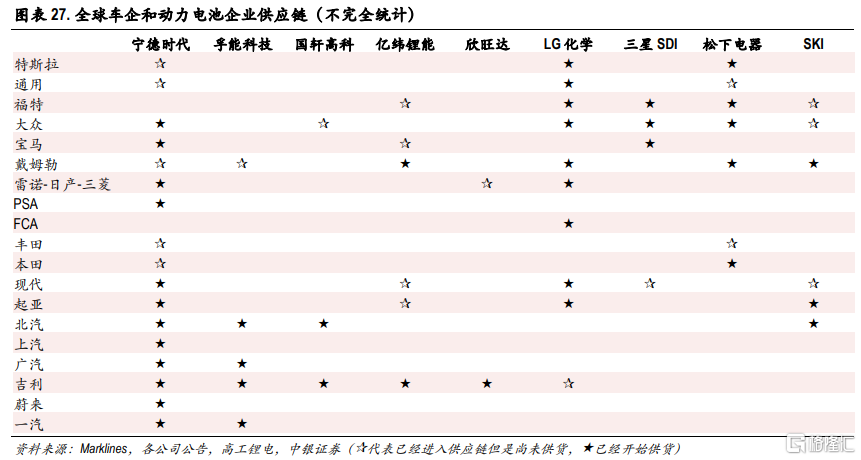

当前动力电池全球市场份额大部分被宁德时代、LG 化学、松下、三星 SDI、SKI、比亚迪等占据,以上六家企业2021年上半年市占率合计86.60%。其中,宁德时代市占率提升7.22个百分点至29.89%。

国内动力电池企业加速导入全球供应链,2021年上半年,宁德时代境外收入占比达到23.14%,全球市场份额提升至29.89%。国内二线电池企业如孚能科技、亿纬锂能、欣旺达等在开拓国内客户的同时积极进入海外客户供应链。

热失控问题是电池组安全问题关注的焦点。相比于方形 和软包电池,圆柱电池在安全性上有天然优势。随着4680电池关注度的提升,电池大厂正加快布局相关产能。4680的兴起坚定了市场对于高镍三元的信心,其进展和高性能材料紧密相关,预计将带动正、负极以及电解液产业链升级。

中游材料:短期供需偏紧,龙头享受技术红利

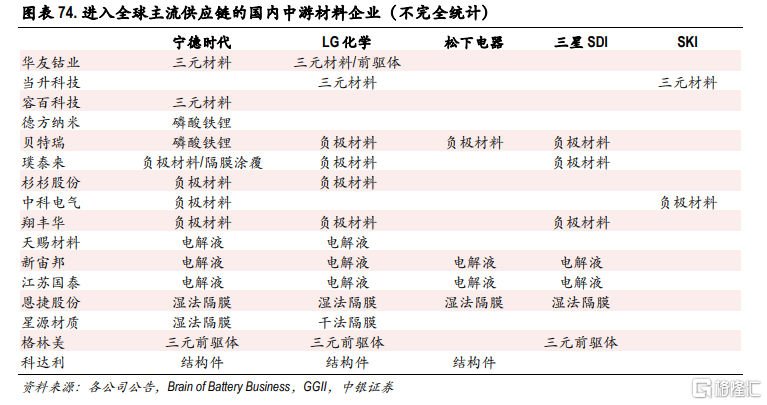

当前全球市场正在形成整车-电池-材料-上游资源的供应体系,国内中游材料企业具备全球竞争力,正在加速导入全球电池龙头企业供应链,短期内,电池材料短期缺口仍存。

从细分领域来看,电解液、负极材料、湿法隔膜导入全球供应链的速度较快,正极材料相对较慢。为了稳定供应和降低成本,预计海外电池龙头企业LG化学等将加速引入国内材料供应商,中游材料企业迎来全球供应的历史机遇。

东吴证券:元宇宙,2022年最值得期待的成长主线

元宇宙是基于现实世界的虚拟空间,在虚拟世界中搭建社交、生活、甚至经济系统,实现现实世界和虚拟世界的融合。根据Pulsar,元宇宙将会是虚拟世界、电子商务、去中心化技术和社交媒体。

元宇宙是由应用和技术构成的复杂虚拟世界。其六大支撑技术包括交互技术、区块链技术、物联网技术、人工智能技术、网络及运算技术和电子游戏技术。我们认为可以从应用场景和支撑技术两大主线把握元宇宙投资机会。

游戏反映的是元宇宙的雏形,是人类对虚拟世界的构想,在当前元宇宙发展的早期阶段,游戏是应用场景中的先行者。国内来看,腾讯作为最大的游戏厂商,在最适合元宇宙游戏的社交竞技类赛道中具有长期竞争力。

此外,宝通科技、世纪华通、中青宝等其他游戏厂商也纷纷入局,尝试通过开发VR游戏、将游戏产品与NFT结合以 及开发基于Roblox平台的游戏等方式积极探索元宇宙。

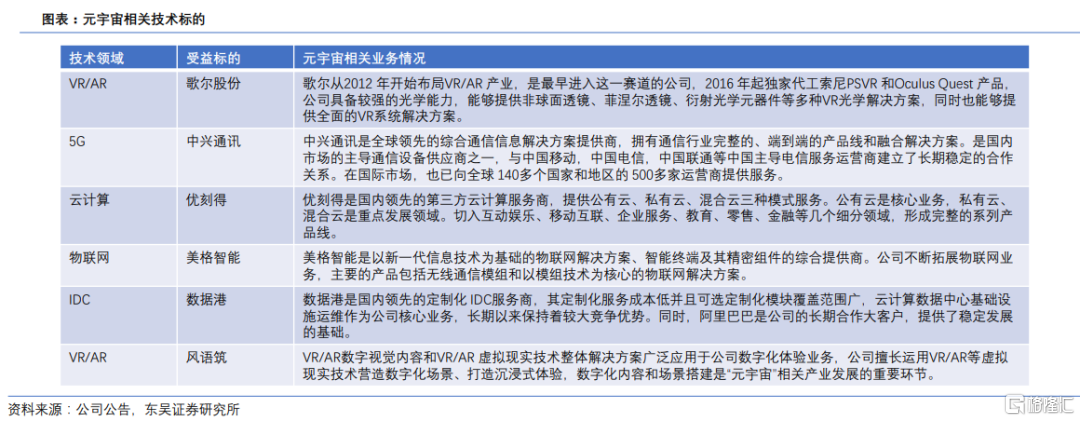

交互技术领域关注VR/AR设备龙头及相关解决方案提供商。推荐VR设备代工龙头歌尔股份,VR/AR数字视觉内容和整体解决方案提供商 风语筑等。

人工智能技术包括计算机视觉、智能语音语义、机器学习几大板块,相关标的包括科大讯飞、商汤科技等。近几年随着算力水平的增加 以及垂直应用的落地,市场规模快速增长,国内来看,政策红利以及AI公司的加速上市同样带来了较多投资机会。

网络及运算技术领域关注5G和云计算相关标的。推荐5G设备供应商中兴通讯,云计算厂商优刻得等,建议关注网宿科技等。

物联网技术领域推荐中科创达,据艾瑞咨询数据,2020年中国物联网设备连接量达74亿个,艾瑞咨询预计2025年将突破150亿个,受益于5G网络的普及和云计算技术的提升,行业整体保持着稳定的增长速度。

国元证券:食品饮料,模糊中寻找确定性

2021年初,食品饮料行业在较宽松的流动性背景下一路走高,板块整体估值一度创下70多倍的历史记录。此后随着流动性宽松预期的变化以及整体业绩增速放缓,行业进入估值消化阶段。截至2021年11月底,食品饮料行业整体估值已回落至44X附近。

2022年,全球供应链将从疫情影响中逐渐复苏并使得成本压力 缓解或是大多数投资者的共识。与此同时,行业正掀起新一轮提价潮,投资者乐观情绪正逐渐堆积。

白酒:高景气稳步消化高估值,关注区域龙头

2021年Q1-Q3,A股白酒板块归母净利润分别为355.1/222.8/246.1亿元,同比增速分别为17.6%/26%/15.7%,年初板块高达60多倍的估值逐步由业绩消化至42倍左右。

近些年来,而随着我国高净值人群的持续增加,高端白酒需求显著扩容。据尼尔森数据显示,600元以上价格带的白酒市场份额已经由2018年的24.5%上升至2020年的44.2%。头部企业市场份额获得显著提升,品牌力不断强化。

据2021中国白酒消费洞察白皮书显示,2021年商务应酬下消费者使用的白酒平均价格达439元,商务应酬(20%)和朋友聚会(22%)是最常见的两大消费场景。可见,次高端白酒的消费需求比较刚性。

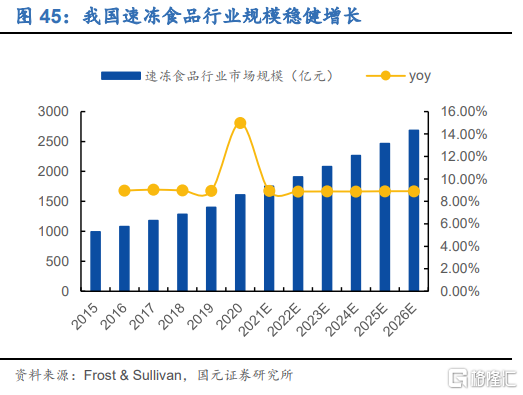

冷冻食品:拥抱供应链标准化规模化大趋势

在餐饮行业成本构成中,原材料占比高达41.87%,其次为租金和人力成本,占比分别为21.35%和11.77%。由于租金成本较为刚性,因此,通过供应链的变革降低原材料成本同时节约人力成为餐饮企业降本的主要解决方案。

另一方面,近年来我国餐饮行业连锁化率持续提升,连锁餐企对供应链的标准化和规模化需求更高,冷冻食品将充分受益于餐饮供应链变革的大趋势。

根据日本冷冻协会的数据,1975-1990年日本速冻食品餐饮端CAGR达9%,渗透率超过60%,而目前中国速冻食品餐饮端渗透率仅为36%,空间依然广阔。

软饮料:回归“快乐”本源

含乳饮料主要指的是以乳或乳制品为原料,加入水及其他配料所制作而成的饮料,拥有多样化的口感和乳制品的营养价值,因此兼具“快乐”与“健康”的双重属性。

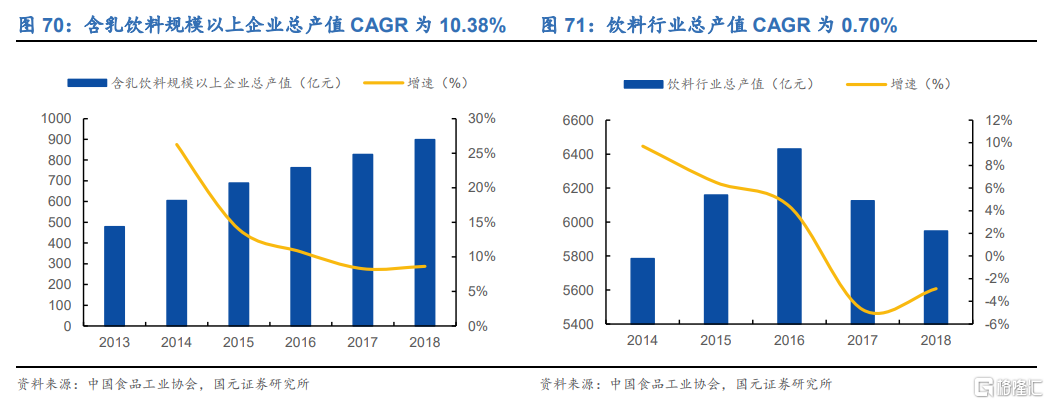

2018 年,我国含乳饮料行业规模以上企业总产值达到898.6亿元,2014-2018年复合增长率达到10.38%,而同期饮料行业整体CAGR仅为 0.7%。

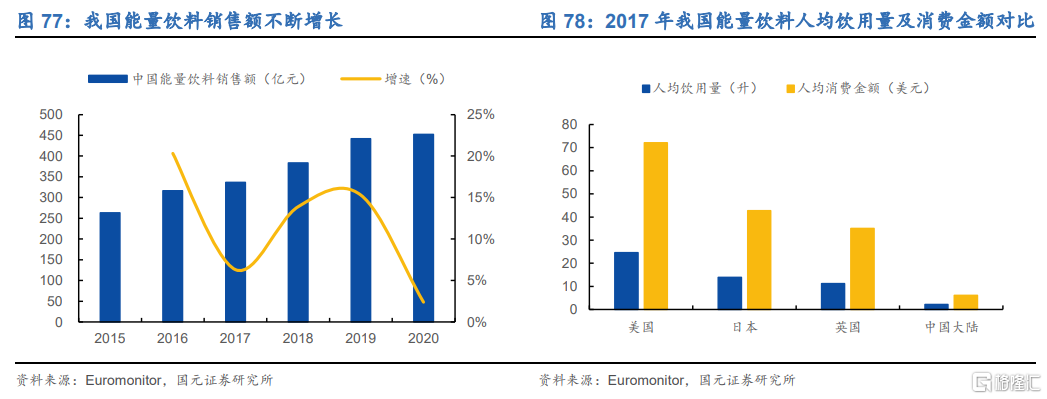

随着我国城镇化率的不断提升,生活节奏不断加快,大众对于抗疲劳及提神的需求快速提升,我国能量饮料的销售额不断增长,在2020年达到452.43 亿元的水平,并且以11.5%的年复合增长率领先于其他饮料品类。

而横向对比发达国家市场,每年我国能量饮料人均饮用量2.2升,仅为美国的9%和日本的16%,品类扩张空间仍然广阔。