相比於萬億市值的寧德時代,八千億市值的比亞迪,擁有“國”字頭的國軒高科,九百億市值,卻望塵莫及。

前段時間,國軒高科遇上了麻煩,遭合作方質疑產品缺陷,被推上了風口浪尖,一度讓11萬股民忐忑不安,而近日大眾正式入主國軒高科,成為公司第一大股東的消息,讓不少股民鬆了一口氣。

抱緊大眾的大腿,高喊要做“鋰電之王”的國軒高科,一方面,公司遭合作方質疑產品缺陷,被推上了風口浪尖。另一方面,公司業績起伏不定,扣非三連虧。

不甘做小弟的國軒高科,有什麼底氣挑戰寧德時代的王者寶座呢?

01

遭合作方“手撕”

近年來鋰電池炙手可熱,國軒高科也獲得了資本的追捧,而大眾汽車集團的入股更是讓資本對公司產生了濃厚的興趣。

公司股價自2019年底以來漲幅已經超過4倍,放在A股市場上,不可不謂只大牛股。

但就是這樣一家被資本追逐的公司,卻接連卷入了安全風波。

11月28日,前合作方甌鵬科技在“吹哨電池安全”的説明會上稱,國軒高科的電芯原材料疑似存在質量缺陷,是其供貨的共享電動單車發生自燃的主要原因。

11月29日,國軒高科發佈説明稱,事故是因電池包保護板問題所致,而該保護板是由甌鵬公司向市場自行採購,且其拖欠貨款3000餘萬。

其中的邏輯關係,不難理解,説白了就是一家不知名企業炮打一家上市公司電池的安全性問題,而國軒現在突然説對方欠了3000萬。

公説公有理,婆説婆有理,這一糾紛究竟是質量問題還是蓄意詆譭,要揭開事件的真相尚需時日。

不過,對於國軒來説,並不是第一次捲入質量風波事件。

今年4月,北京國軒福威斯光儲充技術有限公司位於北京的儲能電站起火爆炸,事故造成1人遇難、2名消防員犧牲、1名消防員受傷。

而北京福威斯是國軒福威斯的第一大股東,持股比例為75%。國軒高科持有北京福威斯40%的股權。

對於該事件,國軒高科迴應稱,公司未參與國軒福威斯和北京福威斯的運營管理,事故發生的原因和相關責任尚在調查認定過程中。國軒高科已派人協助福威斯光儲充公司,配合有關單位查明事故原因,做好善後工作。

對於技術安全,我們無法評判。不過,作為國內主要的二線動力鋰電生產商,國軒面臨嚴峻的競爭。

02

業績不好股價還漲?

除了頻陷“電池門”事件外,國軒高科近年業績也起伏不定。

按常理來説,公司業績好,才能支撐股價上漲,但從國軒半年度財報和三季報財報公佈數據的節點來看,我們可以發現,公司業績不好,股價照樣漲。

我們都知道,疫情後新能源汽車市場快速復甦,進入爆發式增長階段。

前十個月,在寧德時代、比亞迪等頭部企業市佔率進一步提升的情況下,國軒高科仍實現5.52GWh的動力電池裝車量,這一數字已比公司2020年3.32GWh的全年裝車量高出66%,今年的裝車量同比大幅增長已成定局。

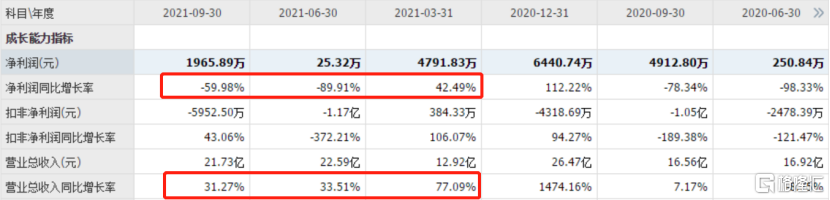

受此帶動,今年前三季度,國軒高科營業收入57.25億元,同比增加40.40%。

乍一看,公司前三季度業績還能維持快速增長,但把業績分拆來看,其中2021年第三季度,公司單季度主營收入21.73億元,同比上升31%;單季度扣非淨利潤虧損雖然沒有二季度嚴重,但依舊虧損5952萬元。

分拆業績來看,公司營收淨利一季不如一季,尤其是淨利潤增速環比大幅下滑,作為深耕鋰電的老兵,又恰踩在新能源高景氣賽道風口上,怎麼業績還越來越差了?

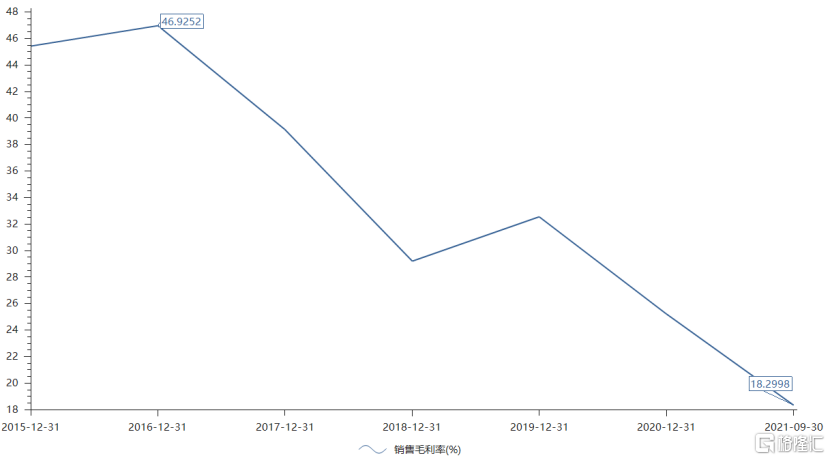

我們先看毛利率,公司毛利率前三季度已降至18.30%,處於公司歷史最低水平,甚至明顯低於2020年疫情期間。

盈利能力下滑,運營效率也在不斷降低。

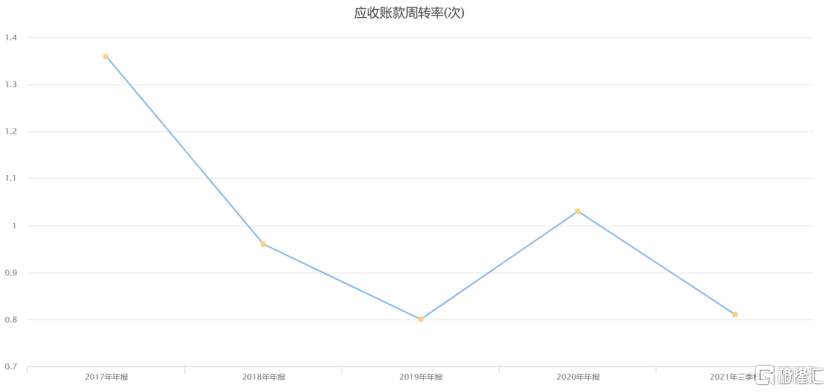

2017年至今,國軒高科應收賬款週轉率從1.3逐步下降。今年三季度,公司應收賬款週轉率已降至0.84的歷史最低區域,説明公司的應收賬款很多時候不能及時收回,經營效率低下。

而對比同行業龍頭,我們可以看出明顯的差距。2016年至2021年三季度,寧德時代應收賬款週轉率從3.06逐步上升至5.72,國軒高科在銷售回款和資金使用效率上全面落後。

公司主要業務為鋰離子電池,上游為正鋰電原材料供應商,下游主要應用領域為消費數碼、新能源汽車、輕型動力以及儲能等領域,公司處於電池產業鏈的中游,上游原材料價漲難以短期傳導到下游。

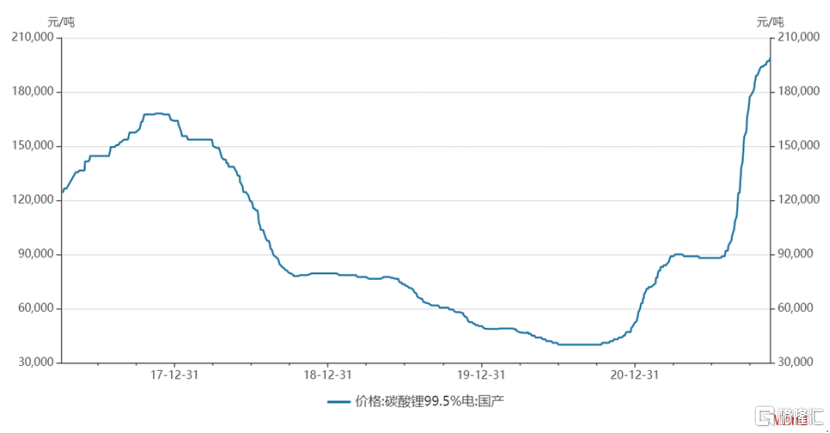

尤其鋰礦的供需關係持續緊張。這兩年鋰礦經歷了好幾輪漲價,第一輪漲價從去年四季度的4萬開始漲到今年一季度的9萬,第二輪從7月開始漲到了9月底的18萬。

現在,鋰礦處於橫盤中的價格,後面的走勢完全取決於供需關係的變化,目前看,後面鋰礦還有一次大的價格上漲。

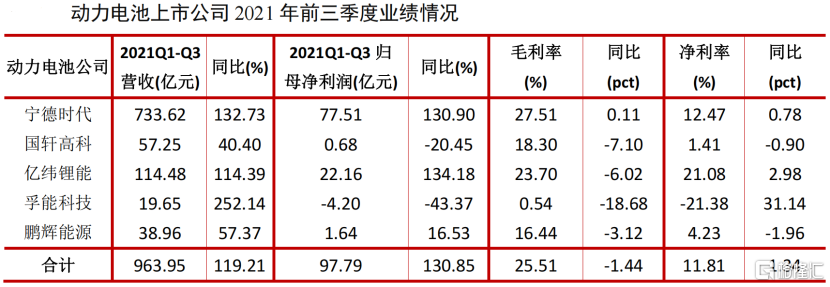

不過,對比一下同行業,前三季度動力電池行業毛利率為25.51%,同比下降1.44個百分點。僅寧德時代和億緯鋰能實現淨利潤翻倍增長,鵬輝能源增幅較緩,而國軒高科和孚能科技僅微利或虧損。

可以看出,動力電池公司毛利率普遍下滑明顯,僅寧德時代保持穩定,體現其產業鏈佈局優勢和龍頭公司的議價能力較強。

短期來看,公司盈利能力會持續承壓,但公司會在第四季度進行調價,目前90%的客户都已同意調價,對毛利率有一定支撐,預計公司盈利水平將迎來改善。

值得注意的是,公司在動力電池上,並沒有較強的產業鏈優勢,那資本看中的是國軒哪裏呢?

03

從何逆襲?

長遠來看,國軒高科值得期待的地方就在如何抱緊大眾的大腿,實現高端化轉型。

這決定了國軒高科能否逆襲成功。

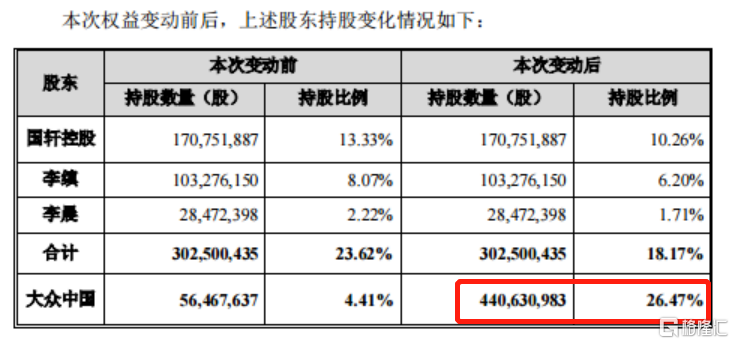

可以看出,國軒最近股權籌碼進一步集中,而最吸引投資者的無非是大眾汽車成為國軒高科第一大股東。擁有大眾背書的國軒,未來肯定有望憑藉客户以及產品優勢打開市場空間。

年內,國軒高科進行了多項大筆投資,其中包括收購博世集團工廠打造歐洲生產基地,還有在合肥新站高新區投建20GWh大眾標準電芯等。

同時,國軒高科還極力擴產擴建,其年內分別在江西宜春、安徽肥東、南京六合等地新建鋰電池項目。前段時間,國軒高科還高喊將在2025年前,將純電動汽車等的鋰離子電池產能增加至300GWh,相比目前產能將提高至10倍以上。

三季度,國軒高科貨幣資金為30.35億元,淨資產115億元,資產負債率為63.58%,這麼一看,大筆投資已經超過國軒高科的能力。

還有,按規劃的300GWh產能若無大眾支撐,即便行業景氣一直在,僅憑其市場影響力,肯定難以消化。

我們看具體數據:

大眾預計2025年電車佔比約 20%,2030年電車佔比約 50%,參照大眾在華年銷量約 400 萬輛,則 2025年電車銷量有望達 80 萬輛,2030 年有望達 200 萬輛。以每輛車 65KWh計算,2025 年預計需要 52GWh 電池,假設其中 80%為標準電芯,對應需要 41.6GWh 的標準電池。

國軒加大馬力擴充產能2020年底產能20GWh,實計出貨量7.8GWh,今年新增18GWh產能,加上舊產線升級,年底產能可以達到50GWh,明年年底100GWh左右,到2025年底做到300GWh,且和大眾將在歐洲實現合資建廠。

可以看出,公司這一系列大筆投資應該有大眾授意,要不然大躍進式的投資與此前管理風格並不相符。

國軒高科在三元鋰電池領域起步晚,技術、規模等方面難與寧德時代競爭。儘管當前磷酸鐵鋰電池市場回暖,但在市場慣性下,中高端乘用車市場仍難覓國軒高科身影,也導致其目前市場份額略小。

根據最新的11月國內動力電池企業裝車量數據,可以清楚地看到中航鋰電與國軒高科不分伯仲爭取第三,而這兩者相比於老大哥寧德時代還有較大的差距。

國軒高科想要獲得更多市場,必須早日打開中高端乘用車市場。

不過,目前國軒高科想要拓展中高端市場,還得依賴大眾,或許通過大眾的“背書”打通大品牌的供應鏈,但在其真正為大眾大規模供貨之前,中高端市場仍難有影響力。

04

結語

想要奮趕眾多大哥,雖有大眾加的bufft,但還不夠,國軒高科想要獲得更多市場,必須早日打開中高端乘用車市場。

新建產能到正式投產有一定的時間週期,但得注意的是,隨着時間的推移,大量的動力電池產能勢必就會得到進一步的釋放。

到了那時,這幾年拼命拿錢擴產得動力電池產能也就難免出現產能過剩的情況,之後的情形也就可想而知:惡性競爭、質量下降、落後產能清退…

在新能源汽車進入爆發式增長的階段,國軒高科業績卻起伏不定,未來能否提高盈利能力和高端整車客户佔比還是個未知數。

越到後期,競爭壓力越大,留給國軒的時間不多了。

More Content