作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

大家好,我是明野!

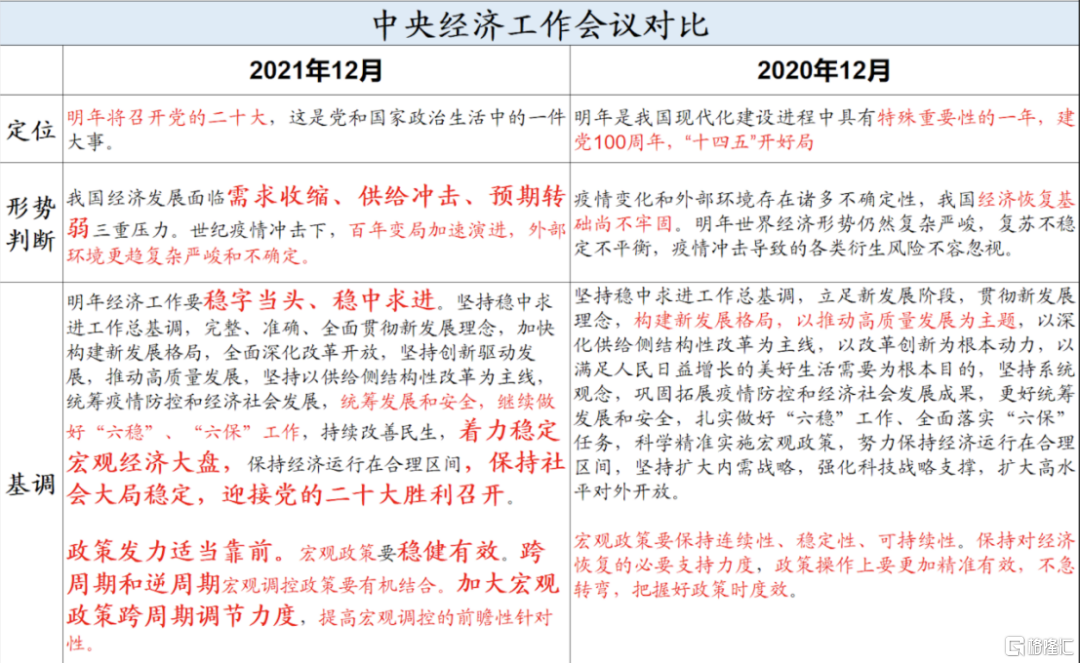

這個週末比較重要的信息就是ZY經濟工作會議

1、明年核心還是“穩”:

着力穩定宏觀經濟大盤;保持社會大局穩定;明年經濟工作要穩字當頭、穩中求進,各地區各部門要擔負起穩定宏觀經濟的責任,各方面要積極推出有利於經濟穩定的政策,政策發力適當靠前。明年所有工作都要為穩增長、穩社會服務!

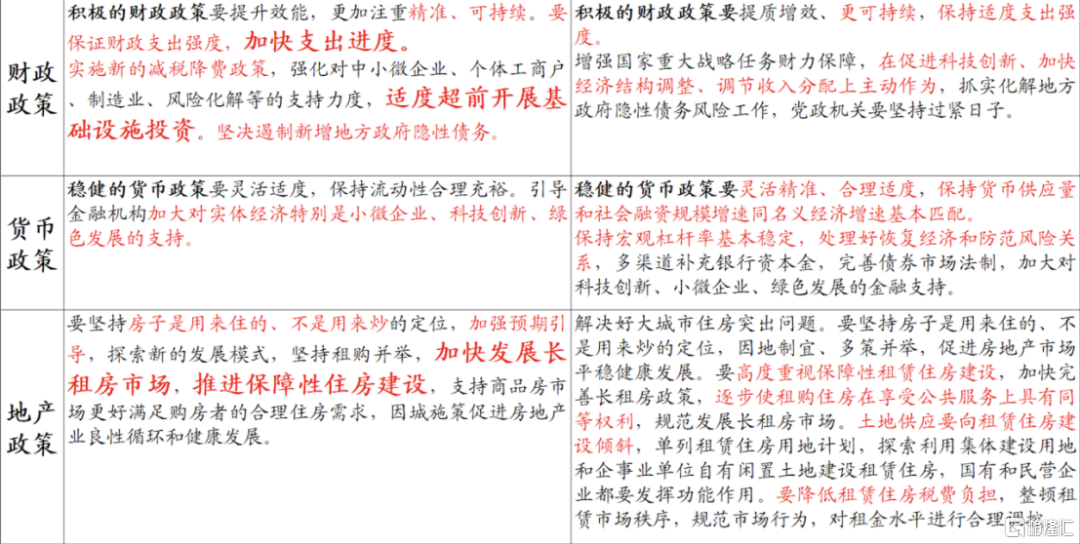

2、貨幣、財政政策:

財政要提升效能,更加註重精準、可持續,保證支出強度,加快支出進度,適度超前開展基礎設施投資,但也強調遏制新增地方政府隱性債務。

貨幣政策要靈活適度,保持流動性合理充裕,重點要支持小微、科創、綠色。

——————預計寬信用仍是大方向,明年上半年大概率降準有一定概率降息

3、房地產:

繼續提房住不炒,這個雖然前幾天zz局會議沒提,但是當時就説可能經濟會議會繼續提,這個肯定是核心方向,要想經濟轉型科技方向,房地產長期是一定要按住的,但核心還是穩,所以邊際上會有“倒逼式”放鬆,就是方向是緊,短期緊過頭了,鬆一下,但肯定不會松過頭。明年房地產相關的,應該只有超跌反彈,沒有反轉。另外可以看下地產公司轉型會有什麼新的東西。

房地產明年核心方向是:租購併舉,長租房市場,保障性住房建設。

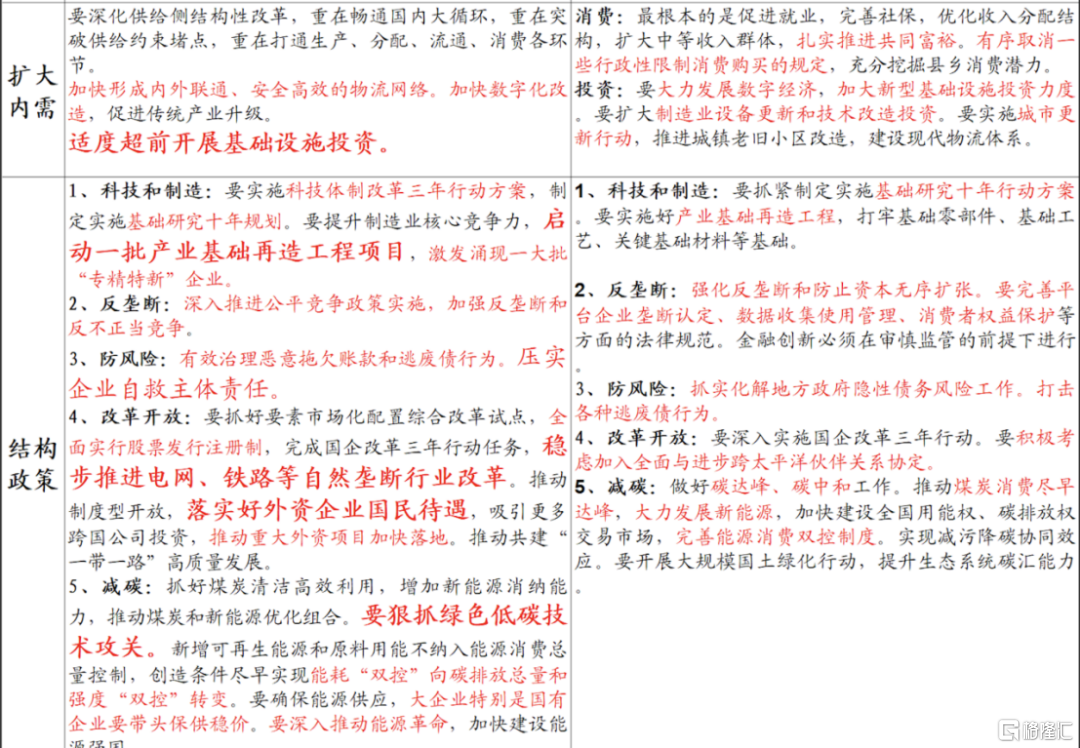

4、糾正三個執行層面的問題:

關於共同富裕:“實現共同富裕目標,首先要通過全國人民共同奮鬥把“蛋糕”做大做好,然後通過合理的制度安排把“蛋糕”切好分好。”——説明發展是第一位的,不是簡單的靠分配。

資本的問題:“既要發揮資本作為生產要素的積極作用,同時有效控制其消極作用;既要為資本設置“紅綠燈”,也要支持和引導資本規範健康發展。”——規範監管吿一段落,後續規範和發展是並重的。

正確認識雙碳:”不可能畢其功於一役,傳統能源逐步退出要建立在新能源安全可靠的替代基礎上,要立足以煤為主的基本國情,推動煤炭和新能源優化組合。實現能耗“雙控”向碳排放總量和強度“雙控”轉變,防止簡單層層分解。“——繼續支持新能源,但也要糾正運動式減碳。

5、新能源中“新增可再生能源和原料用能不納入能源消費總量控制”的解讀

原料用能,不納入能耗總量控制,主要指的是化工類作為原材料不燃燒氧化產生二氧化碳的,直接作為原料來生產產成品,比如煤化工類,可以獲得能耗總量控制豁免,但是如果用原料燃燒發電不受此豁免,也就是説石墨化,工業硅等產能將繼續執行較為嚴格的前置能評條件,但是隨着產能逐步投放,後續不太會成為卡脖子環節,整體這個補丁目的實際上一定程度上擴大了能耗總量分母。

找到一個最近市場的點評,覺得不錯,分享給大家:

“亂”的源頭在於賽道太貴也過於擁擠,有資金想出來做高低切換,但又沒法形成共識。

有人想去消費,理由是調整的夠多,後面還有PPI向CPI傳導的漲價預期。最有代表性的就是茅台,漲價被傳的有板有眼的。

有人想去房地產,期待託底地產,結果建材和家電錶現得比地產股還好。

醫藥被政策死死按住,便宜的沒人買,貴的又感覺還沒調整到位。

有人提前搶跑豬週期,然而這個對有考核期限的產品來説也不大適合過早上倉位。

沒人提的是基礎原材料,一致性不看好。

綠電和上游鋰也表現了一下,反應的是新能源賽道內部的分化,也反應了資金不願意輕易從新能源中退出,因為退出也不知道去哪裏。

鹹魚翻身也是一條大家提到的比較多的主線,但這個主線太虛,沒法形成合力。

悲催的是金融三傻,銀行、保險已經徹底躺平,只剩下券商,每當大盤不大行的時候就出來活躍下氣氛。

恩捷股份經營情況交流會議

【公司經營情況】產業鏈爆發狀態,隔膜需求旺盛,隔膜月度發貨一直增長,10、11、12月發貨都超3億平,現在12月排產是4億平狀態,4季度保證9億平,不知道是否到10億平。公司兑現了之前的準備,提升了市場份額,目前市場份額國內60%,全球30%。公司將提升交付能力作為目前最重要的事情,提升日本製鋼所交付能力,發展東芝,提升國產設備交付安排。

公司預期在明年有40-50億平的交付能力,客户明年需求樂觀(很多客户幾個月前就開始談判訂單),公司價格調整將持續到1季度甚至更長的時間,公司漲價並不是為了提價盈利是為了把供求平衡調整到正常狀態。

公司最主要的大股東減持是為了完成18年重組的税收,税金當時延期申報,現在到期,股東美籍身份也要繳納美國税金,剩餘部分用於投資項目和新產品(之前使用借貸資金,現在要緩解槓桿壓力)。

Q:匈牙利工廠投產進度?

2022年供應產品,2024年基膜生產階段,主要面對歐洲需求,從2021年情況來看,中國新能源爆發節奏超過歐美市場,公司對明後年歐美情況原本持悲觀態度,但現在通過調研認為歐美增速明年超過國內增速,公司未來海外建廠節奏也會根據情況調整。

Q:在線塗覆導入進展?

海外客户在驗證中,海外驗證週期長,目前部分客户在接受工藝,公司比較樂觀,公司產線有限,目前7條,年底11條,在努力提升。

Q:明後年鐵鋰量升高,對塗覆和性能需求不高,怎麼看?

公司在大量供應磷酸鐵鋰需求,濕法隔膜比干法的優勢可以彌補磷酸鐵鋰部分缺陷,所以電池廠也在尋找性價比平衡點。鐵鋰能量密度偏低帶來用量的提升,目前看沒有實質影響。

Q:儲能場景和動力場景對隔膜要求的區別?

主要是電池整體解決方案的差異帶來的區別,動力主要是對能量密度訴求,願意犧牲一些成本追求密度,儲能對能量密度訴求沒有那麼高,對成本訴求高,所以願意犧牲性能保障成本。

儲能市場裏有幹法濕法塗覆,儲能市場沒有公認的解決方案,公司認為技術為市場服務,會為需求做產品線準備,但並不代表公司認為儲能主要使用幹法。動力電池都用塗覆隔膜,對性能提升和安全性有幫助。

Q:二三線隔膜廠在做國際國內客户突破,公司未來是優先保證市場份額,還是傾向高盈利客户?

公司會保證市場份額,到2025年佔據全球50%市場份額。這兩個選擇沒有實質矛盾,並不需要2選1。高盈利產品要求更高的性能,公司用技術佔據這塊市場,公司也有產能保證市佔率。公司不會選擇客户,會覆蓋所有有潛力的客户,保證所有技術方向。公司競爭對手突破是因為客户在尋找二供、三供,公司基本在所有主流電池廠都是1供,公司不要求客户排除其他供應商,公司更希望用更優秀的產品、價格、保障體系贏得客户。

Q:設備國產化進展?

明年會做現有改造工作,後年出樣品線,如果順利會成為供應鏈一部分。

Q:對下游需求的展望?

公司在10月份已經做價格調整,目前持續進行價格調整,會到1季度甚至更長時間來實現供需平衡,目前10%的產品進行了價格調整。

明年是供不應求狀態,2、3季度有很大缺口,短期之內供應改善很難,22-23年出現缺口是確定性的。公司認為漲價對公司長期戰略的傷害(價格調整會吸引更多進入者傷害長期)。明年整體交付能力45-50,年底75-80億平。

Q:濕法隔膜過於薄,能量密度上升帶來安全性的問題?有沒有技術改進?

塗覆材料賦予隔膜性能,公司在使用新塗覆材料提升新性能,主要是新材料價格較高,未來需求旺盛會帶來產品進步,公司對技術沒有擔心。

Q:半固態狀態下使用的隔膜和現有隔膜會有哪些變化?半固態隔膜用量區別?

液態電池-半固態-固態這個技術路線不對,半固態技術路線是和現有的沒有差別,公司目前產品已經在半固態裏應用(和蔚來合資工廠就是半固態),未來也能適應市場。半固態不會馬上替換液態電池,穩定性犧牲性能,不同技術路線有不同受眾市場,公司認為半固態會有所作為。半固態用量會相對減少,但隔膜要求更復雜導致價格提升。

公司認為固態電池是完全不同的路線,離走出實驗室還有很久,即使固態電池明年有穩定供應,固態電池自己的問題還有被識別,對水分、空氣極度敏感沒有解決,豐田一直説製造固態電池,很早就説要做東京奧運會供應,但是現在還沒有做出來。

Q:半固態電池價值佔比還是30%左右嗎?技術優勢還會保持明確領先嗎?

從現在測算上,價值佔比是比目前提升的,因為需要進行更多的表面處理來適應半固態。目前只有公司形成供應。

Q:國產設備主要是基膜還是塗覆設備?

主要是塗覆設備,國內基膜設備突破比較難,如果做出會是一個很大的優勢。

Q:鋁塑膜設備和材料的國產化問題?產品毛利情況?

設備進口,材料是進口占比更多,但公司在做國產化工作,進展不錯,未來會完成國產化。公司在和供應鏈共同解決問題,做國產化推進。公司在進行持續技術交流,在高端市場進行突破。目前毛利50%,未來成本降低會讓渡一部分毛利。

Q:如何看待軟包占比下降?1GW軟包需要多少產品?

軟包占比下降是被動行為,擴展速度不會有方形電池快,造成了佔比低,公司認為軟包電池未來會提供特定的產品,需求旺盛,降低成本解決問題後,有相當大的市場份額。和隔膜1:10的比例,會有波動。產品主要是由日本做,產業鏈都不在國內,需要更多技術開發。

More Content