作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好,我是明野!

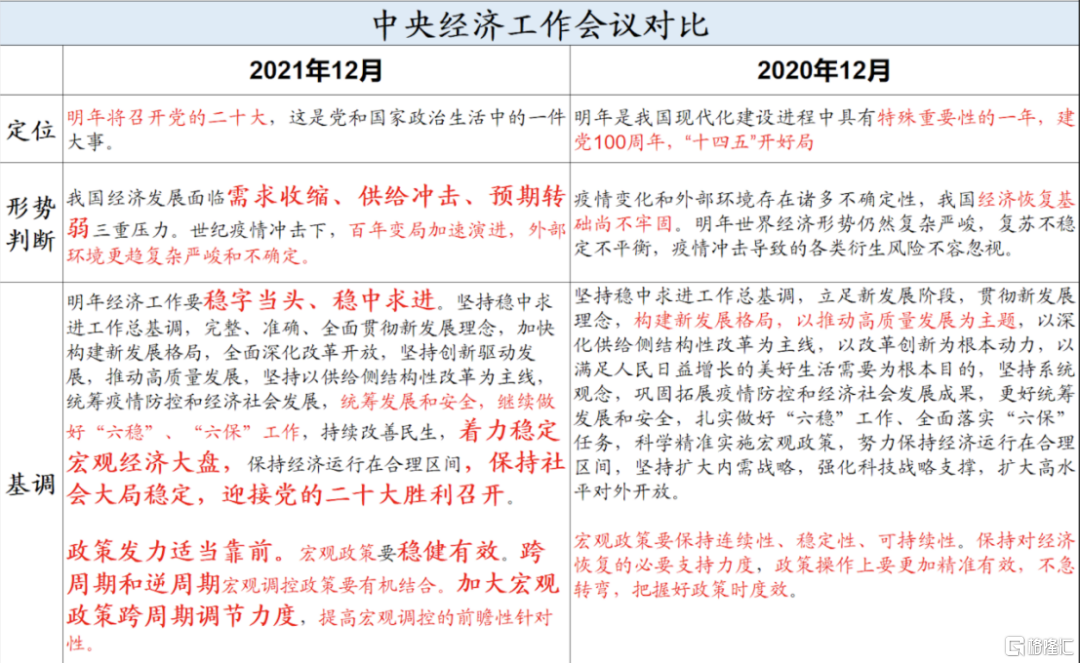

这个周末比较重要的信息就是ZY经济工作会议

1、明年核心还是“稳”:

着力稳定宏观经济大盘;保持社会大局稳定;明年经济工作要稳字当头、稳中求进,各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前。明年所有工作都要为稳增长、稳社会服务!

2、货币、财政政策:

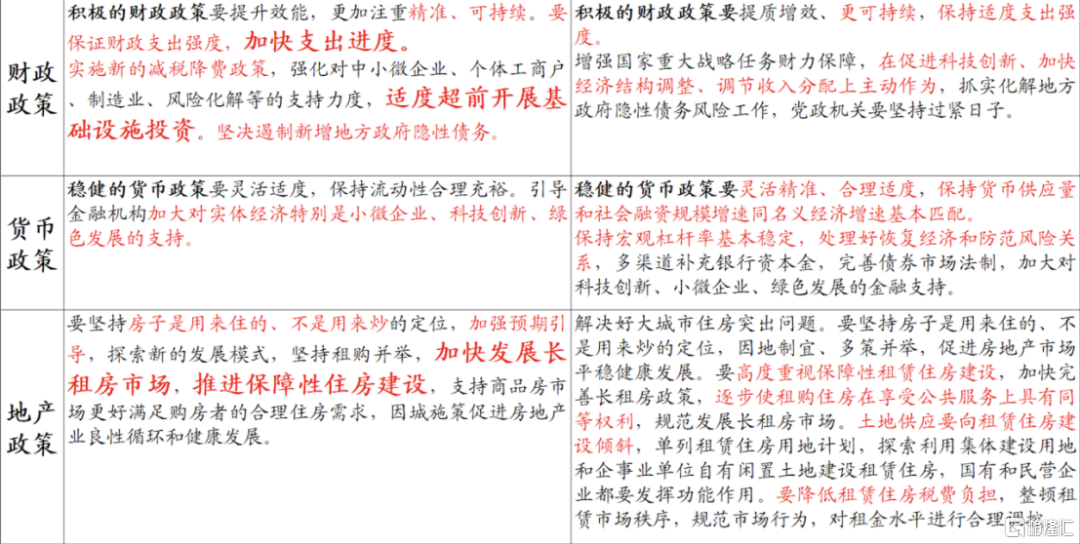

财政要提升效能,更加注重精准、可持续,保证支出强度,加快支出进度,适度超前开展基础设施投资,但也强调遏制新增地方政府隐性债务。

货币政策要灵活适度,保持流动性合理充裕,重点要支持小微、科创、绿色。

——————预计宽信用仍是大方向,明年上半年大概率降准有一定概率降息

3、房地产:

继续提房住不炒,这个虽然前几天zz局会议没提,但是当时就说可能经济会议会继续提,这个肯定是核心方向,要想经济转型科技方向,房地产长期是一定要按住的,但核心还是稳,所以边际上会有“倒逼式”放松,就是方向是紧,短期紧过头了,松一下,但肯定不会松过头。明年房地产相关的,应该只有超跌反弹,没有反转。另外可以看下地产公司转型会有什么新的东西。

房地产明年核心方向是:租购并举,长租房市场,保障性住房建设。

4、纠正三个执行层面的问题:

关于共同富裕:“实现共同富裕目标,首先要通过全国人民共同奋斗把“蛋糕”做大做好,然后通过合理的制度安排把“蛋糕”切好分好。”——说明发展是第一位的,不是简单的靠分配。

资本的问题:“既要发挥资本作为生产要素的积极作用,同时有效控制其消极作用;既要为资本设置“红绿灯”,也要支持和引导资本规范健康发展。”——规范监管吿一段落,后续规范和发展是并重的。

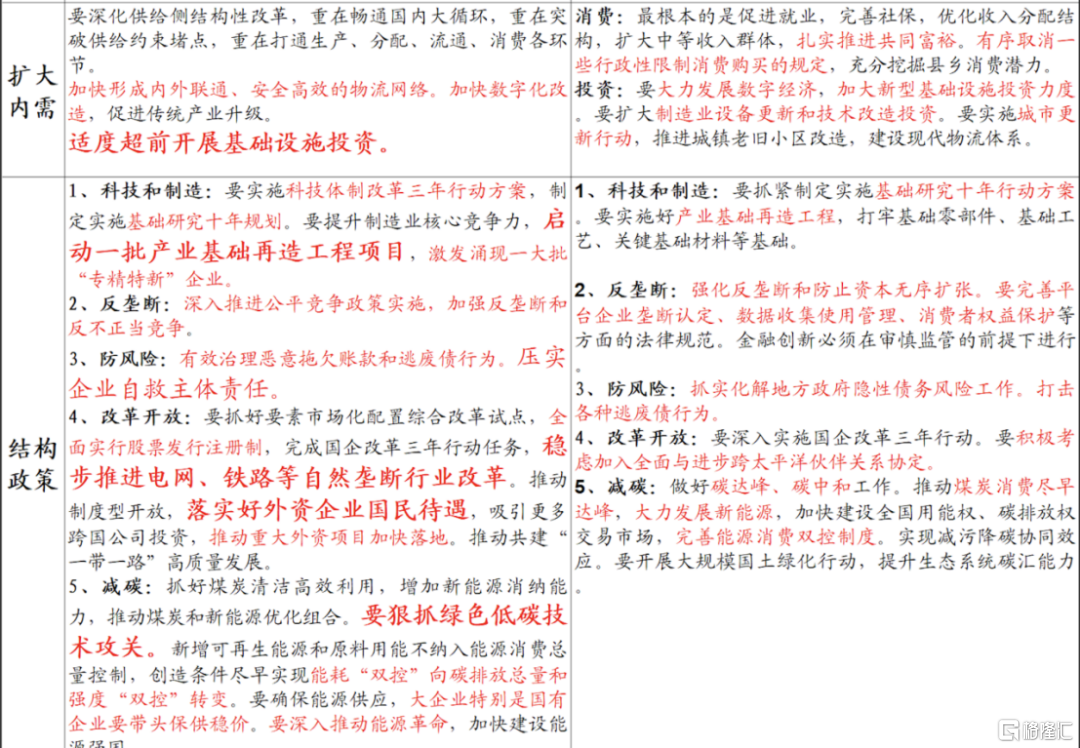

正确认识双碳:”不可能毕其功于一役,传统能源逐步退出要建立在新能源安全可靠的替代基础上,要立足以煤为主的基本国情,推动煤炭和新能源优化组合。实现能耗“双控”向碳排放总量和强度“双控”转变,防止简单层层分解。“——继续支持新能源,但也要纠正运动式减碳。

5、新能源中“新增可再生能源和原料用能不纳入能源消费总量控制”的解读

原料用能,不纳入能耗总量控制,主要指的是化工类作为原材料不燃烧氧化产生二氧化碳的,直接作为原料来生产产成品,比如煤化工类,可以获得能耗总量控制豁免,但是如果用原料燃烧发电不受此豁免,也就是说石墨化,工业硅等产能将继续执行较为严格的前置能评条件,但是随着产能逐步投放,后续不太会成为卡脖子环节,整体这个补丁目的实际上一定程度上扩大了能耗总量分母。

找到一个最近市场的点评,觉得不错,分享给大家:

“乱”的源头在于赛道太贵也过于拥挤,有资金想出来做高低切换,但又没法形成共识。

有人想去消费,理由是调整的够多,后面还有PPI向CPI传导的涨价预期。最有代表性的就是茅台,涨价被传的有板有眼的。

有人想去房地产,期待托底地产,结果建材和家电表现得比地产股还好。

医药被政策死死按住,便宜的没人买,贵的又感觉还没调整到位。

有人提前抢跑猪周期,然而这个对有考核期限的产品来说也不大适合过早上仓位。

没人提的是基础原材料,一致性不看好。

绿电和上游锂也表现了一下,反应的是新能源赛道内部的分化,也反应了资金不愿意轻易从新能源中退出,因为退出也不知道去哪里。

咸鱼翻身也是一条大家提到的比较多的主线,但这个主线太虚,没法形成合力。

悲催的是金融三傻,银行、保险已经彻底躺平,只剩下券商,每当大盘不大行的时候就出来活跃下气氛。

恩捷股份经营情况交流会议

【公司经营情况】产业链爆发状态,隔膜需求旺盛,隔膜月度发货一直增长,10、11、12月发货都超3亿平,现在12月排产是4亿平状态,4季度保证9亿平,不知道是否到10亿平。公司兑现了之前的准备,提升了市场份额,目前市场份额国内60%,全球30%。公司将提升交付能力作为目前最重要的事情,提升日本制钢所交付能力,发展东芝,提升国产设备交付安排。

公司预期在明年有40-50亿平的交付能力,客户明年需求乐观(很多客户几个月前就开始谈判订单),公司价格调整将持续到1季度甚至更长的时间,公司涨价并不是为了提价盈利是为了把供求平衡调整到正常状态。

公司最主要的大股东减持是为了完成18年重组的税收,税金当时延期申报,现在到期,股东美籍身份也要缴纳美国税金,剩余部分用于投资项目和新产品(之前使用借贷资金,现在要缓解杠杆压力)。

Q:匈牙利工厂投产进度?

2022年供应产品,2024年基膜生产阶段,主要面对欧洲需求,从2021年情况来看,中国新能源爆发节奏超过欧美市场,公司对明后年欧美情况原本持悲观态度,但现在通过调研认为欧美增速明年超过国内增速,公司未来海外建厂节奏也会根据情况调整。

Q:在线涂覆导入进展?

海外客户在验证中,海外验证周期长,目前部分客户在接受工艺,公司比较乐观,公司产线有限,目前7条,年底11条,在努力提升。

Q:明后年铁锂量升高,对涂覆和性能需求不高,怎么看?

公司在大量供应磷酸铁锂需求,湿法隔膜比干法的优势可以弥补磷酸铁锂部分缺陷,所以电池厂也在寻找性价比平衡点。铁锂能量密度偏低带来用量的提升,目前看没有实质影响。

Q:储能场景和动力场景对隔膜要求的区别?

主要是电池整体解决方案的差异带来的区别,动力主要是对能量密度诉求,愿意牺牲一些成本追求密度,储能对能量密度诉求没有那么高,对成本诉求高,所以愿意牺牲性能保障成本。

储能市场里有干法湿法涂覆,储能市场没有公认的解决方案,公司认为技术为市场服务,会为需求做产品线准备,但并不代表公司认为储能主要使用干法。动力电池都用涂覆隔膜,对性能提升和安全性有帮助。

Q:二三线隔膜厂在做国际国内客户突破,公司未来是优先保证市场份额,还是倾向高盈利客户?

公司会保证市场份额,到2025年占据全球50%市场份额。这两个选择没有实质矛盾,并不需要2选1。高盈利产品要求更高的性能,公司用技术占据这块市场,公司也有产能保证市占率。公司不会选择客户,会覆盖所有有潜力的客户,保证所有技术方向。公司竞争对手突破是因为客户在寻找二供、三供,公司基本在所有主流电池厂都是1供,公司不要求客户排除其他供应商,公司更希望用更优秀的产品、价格、保障体系赢得客户。

Q:设备国产化进展?

明年会做现有改造工作,后年出样品线,如果顺利会成为供应链一部分。

Q:对下游需求的展望?

公司在10月份已经做价格调整,目前持续进行价格调整,会到1季度甚至更长时间来实现供需平衡,目前10%的产品进行了价格调整。

明年是供不应求状态,2、3季度有很大缺口,短期之内供应改善很难,22-23年出现缺口是确定性的。公司认为涨价对公司长期战略的伤害(价格调整会吸引更多进入者伤害长期)。明年整体交付能力45-50,年底75-80亿平。

Q:湿法隔膜过于薄,能量密度上升带来安全性的问题?有没有技术改进?

涂覆材料赋予隔膜性能,公司在使用新涂覆材料提升新性能,主要是新材料价格较高,未来需求旺盛会带来产品进步,公司对技术没有担心。

Q:半固态状态下使用的隔膜和现有隔膜会有哪些变化?半固态隔膜用量区别?

液态电池-半固态-固态这个技术路线不对,半固态技术路线是和现有的没有差别,公司目前产品已经在半固态里应用(和蔚来合资工厂就是半固态),未来也能适应市场。半固态不会马上替换液态电池,稳定性牺牲性能,不同技术路线有不同受众市场,公司认为半固态会有所作为。半固态用量会相对减少,但隔膜要求更复杂导致价格提升。

公司认为固态电池是完全不同的路线,离走出实验室还有很久,即使固态电池明年有稳定供应,固态电池自己的问题还有被识别,对水分、空气极度敏感没有解决,丰田一直说制造固态电池,很早就说要做东京奥运会供应,但是现在还没有做出来。

Q:半固态电池价值占比还是30%左右吗?技术优势还会保持明确领先吗?

从现在测算上,价值占比是比目前提升的,因为需要进行更多的表面处理来适应半固态。目前只有公司形成供应。

Q:国产设备主要是基膜还是涂覆设备?

主要是涂覆设备,国内基膜设备突破比较难,如果做出会是一个很大的优势。

Q:铝塑膜设备和材料的国产化问题?产品毛利情况?

设备进口,材料是进口占比更多,但公司在做国产化工作,进展不错,未来会完成国产化。公司在和供应链共同解决问题,做国产化推进。公司在进行持续技术交流,在高端市场进行突破。目前毛利50%,未来成本降低会让渡一部分毛利。

Q:如何看待软包占比下降?1GW软包需要多少产品?

软包占比下降是被动行为,扩展速度不会有方形电池快,造成了占比低,公司认为软包电池未来会提供特定的产品,需求旺盛,降低成本解决问题后,有相当大的市场份额。和隔膜1:10的比例,会有波动。产品主要是由日本做,产业链都不在国内,需要更多技术开发。