本文來自格隆匯專欄:邵宇,作者:邵宇、 陳達飛

編者按:北京時間11月4日凌晨,美聯儲在年內第7次議息會議上如期宣佈縮減資產購買。正因爲“如期”,並未引發資本市場的“恐慌”。反過來說,也正因爲要規避恐慌,美聯儲才“如期”。這就是適應主義的(accommodationist)貨幣政策的要義。市場焦點已經轉向美聯儲何時加息。市場預期仍存在分歧。當下的預期是,明年中縮表結束後,明年下半年美聯儲或加息1-2次,聯邦基金利率目標區間升至0.5-0.75%。思考這個問題,首先需要理解美聯儲新貨幣政策框架。本文或可提供一定參考。

本文的主體內容於7月底之前完成,當時美聯儲尚未釋放Taper信號。筆者以美聯儲在2020年公開市場年報中給出的非常規貨幣政策退出的時間表爲參照系,認爲:“非常規貨幣政策正常化進程大概率會前移……Taper或提前至2021年3-4季度。”並不是說判斷多麼精準,而是說7月以來,除了通脹的持續性略超預期之外,美國經濟的運行確實基本符合預期,而通脹超預期又堅定了美聯儲Taper的決定。如果說上半年“最大就業”目標佔主導的話,那下半年的主要矛盾顯然在逐步向“平均通脹”轉移。雖然勞動力市場恢復的不平衡問題仍然存在,但通脹預期上行的壓力已經處於上風。貨幣政策雖然需要考慮分配效應,但當下由供給端引發的結構性失衡問題也使得總量性貨幣政策有些“鞭長莫及”。

本報告共2.5萬字,雖然寫於幾個月之前,但分析框架和基本結論都不需要更新。關於何時加息問題,筆者計劃後續再寫一篇新文章。本文提出的邏輯仍然有效,只是需要根據最新的宏觀形勢做一些更新。

正文

一旦發現隔壁着火了,當務之急是與鄰居一起滅火,而不是指責鄰居的粗心大意。因爲一旦火勢蔓延,自家的宅子也不保。這是伯南克、蓋特納和保爾森這三位“救火隊長”在《滅火》一書對央行的警示。

房地產市場崩潰(全美房價下跌30%)引發的次級抵押貸款違約潮(峯值時高達30%)是2008年金融危機導火索,恐慌的蔓延纔是大衰退產生的真正原因。危機發生時,次級抵押貸款佔所有抵押貸款中的1/7,違約率較高的浮動利率次級貸款佔比1/12[1],故銀行有足夠的資本緩衝。然而,次級債違約潮還是恐慌情緒的載體,它蔓延到了短期批發融資市場和非抵押信貸市場,損害了金融機構的信用,再加上槓杆產生的放大效應,最導致實體經濟的收縮。

01

大危機覆盤:四重奏

2006年初,美國大中城市房價[2]同比增長開始下滑,2007年1月開始負增長,至2009年1月觸底反彈。2007年初,次級抵押品價格指數也開始下滑,在7月9日法國巴黎銀行宣佈凍結贖回三隻持有美國次級抵押貸款支持證券的基金時,該指數已經下跌約40%。巴黎銀行宣稱:“在美國的證券化市場中,某些市場部門完全喪失了流動性,人們無法公平地評估某些資產的價值,不管它們的質量或信用評級如何。”[3]無法定價的資產就不能充當抵押品,這對依賴批發融資市場的影子銀行是雷霆一擊。恐慌引發的流動性問題快速蔓延至其它抵押品市場,抵押品信用整體下滑,折扣率(haircut)上行,同業拆借利率和信用利差也上升。英國北巖銀行倒閉,並不是因爲它在次級抵押貸款市場有大量風險敞口,而是因爲其80%的資金來自批發融資市場[4]。

這就是加裏·戈登所稱的“大腸桿菌效應”——在知道幾起漢堡受污染事件之後,有些消費者會拒絕所有肉類食品,而不是試圖弄清楚哪些商店、哪些地區的哪些肉類食品受到了污染。金融危機中的恐慌情緒類似,貸款人會“一刀切”式的認爲所有抵押品都會出問題,會要求更高的風險溢價和折扣率。這正是金德爾博格(Kindleberger)所說的從“驚恐”到“崩潰”的過程[5]。2008年金融危機帶來的經濟衰退程度僅次於1929-1933年“大蕭條”,兩者都與房地產市場有關,但如果能夠及時中斷恐慌情緒的傳染,經濟衰退程度或可降低。

2007-2009年金融危機可被劃分成四個階段(Bernanke,2018):第Ⅰ階段,2007年1季度,次級債抵押支持證券價格開始下降,表明投資者對次級抵押貸款的信心崩潰;第Ⅱ階段,2007年夏,巴黎銀行事件之後,Libor-OIS利差開始擴大,金融機構短期批發融資(同業拆借)市場流動性壓力上升,至2008年9月雷曼破產後達到峯值;第Ⅲ階段,2008年3月,貝爾斯登事件後,ABS利差擴大,恐慌情緒蔓延至證券化市場(包括非抵押信貸),回購市場出現流動性短缺,2008年底開始緩解,但延續到2009年中;第Ⅳ階段,2009年初開始,銀行信用違約互換利差開始擴大,表明銀行資產負債表開始惡化(圖1)。

圖1:2008年金融危機的四個階段

來源:Bernanke,2018,Brookings institute,東方證券財富研究中心

來源:Bernanke,2018,Brookings institute,東方證券財富研究中心

關於“大衰退”爲什麼會發生,有兩類代表性觀點。第一類聚焦於階段Ⅰ和Ⅳ,重點關注房地產市場、銀行信用和居民資產負債表。第二類聚焦於階段Ⅱ和Ⅲ,關係到批發融資市場的流動性和證券化市場的運行。伯南克稱第一類爲“資產負債表渠道”,第二類爲“恐慌渠道”。哪個渠道對經濟衰退更有解釋力?如果第Ⅰ階段恐慌情緒沒有向後傳遞,“大衰退”還會發生嗎?

Mianand Sufi(2010;2014b)和辜朝明(Koo,2014;2018)是資產負債表渠道的代表。金融危機期間,美國房地產市值蒸發了5.5萬億美元,這直接惡化了家庭資產負債表。又由於按揭貸款者集中在邊際消費傾向較高的低收入階層,房價泡沫破滅還加劇了貧富分化,降低消費支出,放緩了經濟復甦的步伐。2008年9月雷曼破產之前,美國1-8月份汽車支出同比下降9%,傢俱支出下降8%,裝修支出下降5%。其後,消費總水平又下降了5.2%。

Bernanke(2018)是恐慌渠道的代表。根據危機演化的四個階段,伯南克選了72個經濟指標,利用因子分析法,從中分離出了4個因子,進而整合成資產負債表因子和恐慌因子。伯南克發現,除住宅開工以外,恐慌因子對經濟走勢(GDP、生產、消費、就業)的解釋力都是顯著的,且都要要高於資產負債表因子。這至少說明,在2008年金融危機中,銀行渠道的信用收縮並非經濟衰退的主因,貨幣市場的流動性和信用狀況纔是關鍵。

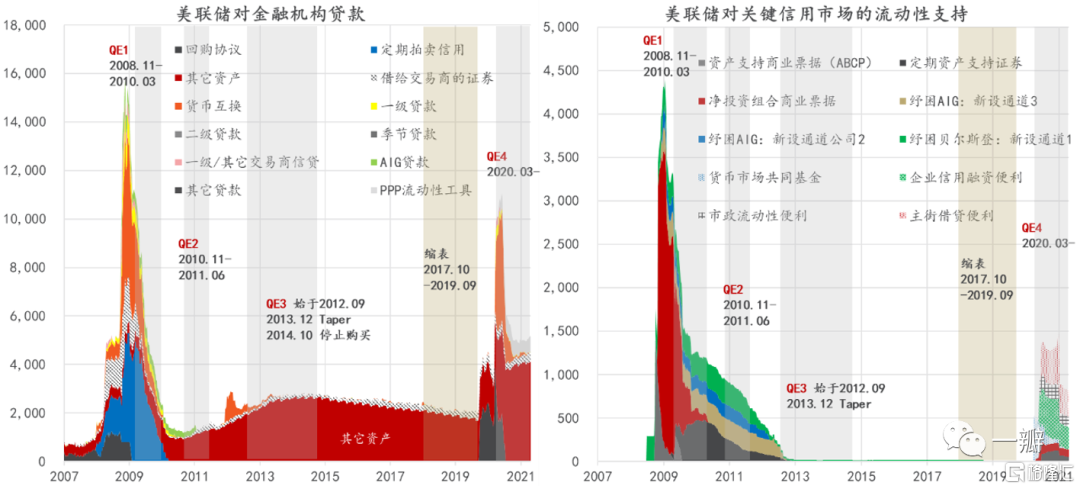

伯南克的“信用觀”可完整的表述爲:家庭資產負債表的惡化和去槓桿過程可能加劇了最初的經濟低迷和復甦的遲緩,但經濟衰退的深度主因是融資和證券化市場的恐慌,這擾亂了信用的供給。政策含義是:滅火的最佳策略是在火勢蔓延之前迅速行動(伯南克等,《滅火》)。所以,在2009年3月啓動第一輪量化寬鬆(QE1)之前,美聯儲先是定向紓困金融機構,創設一系列流動性便利工具,向關鍵的信用市場提供流動性(圖2)。伯南克認爲,這類政策可以被稱爲“信用寬鬆”(credit easing,CE)。初期,這些工具的使用是通過出售和贖回美國國債來沖銷的,以保持儲備中性(reserve-neutral)[6]。隨着經濟衰退程度的加深,美聯儲逐步放棄了儲備中性原則。

圖2:美聯儲對金融機構的貸款以及對關鍵信用市場的流動性支持

數據來源:克利夫蘭聯儲,東方證券財富研究中心

在2009在倫敦經濟學院(LSE)的演講中,伯南克區分了量化寬鬆和信用寬鬆:“(日本)量化寬鬆政策的重點是銀行儲備的數量,即中央銀行的負債。中央銀行資產負債表資產側的貸款和證券的構成是附帶的。與此相反,美聯儲的信用寬鬆政策的重點是其持有的貸款和證券的組合,以及這種資產構成如何影響家庭和企業的信貸狀況。”(Bernanke,2009a)從這個意義上說,量化寬鬆是一種尋求改變央行資產負債表規模的政策。央行通過創造準備金來增加負債,補充市場的流動性。而在信用寬鬆政策中,央行關注的是資產結構,目的是改善金融機構的融資流動性。在純信用寬鬆政策中,準備金和央行資產負債表規模都不變。

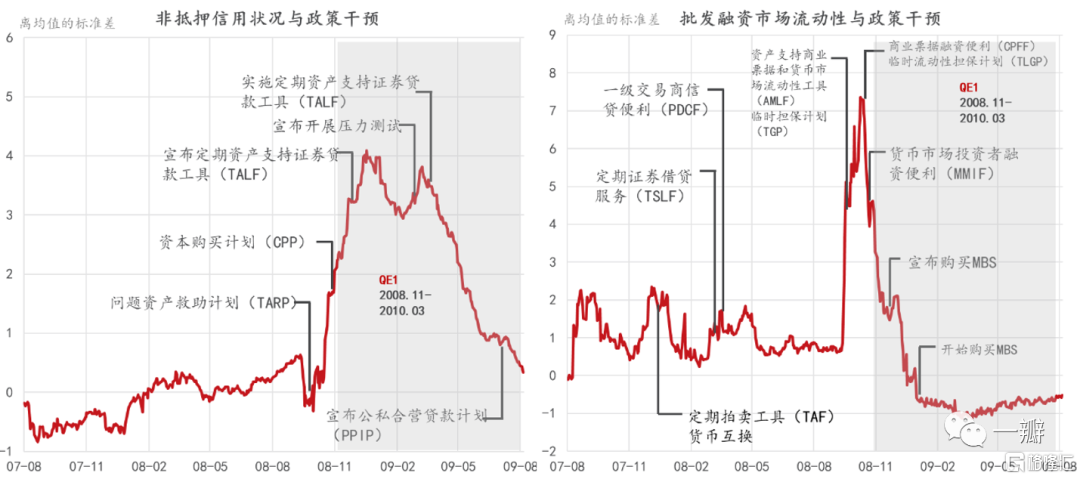

信用寬鬆政策的效果是顯著的。2008年10月通過的7,000億美元不良貸款救助計劃是重要轉折點。2008年底,非抵押貸款市場和批發融資市場的流動性狀況都開始好轉,利差快速下行(圖3)。2009年初,批發融資市場的流動性狀況已經回覆到雷曼破產之前。非抵押貸款市場信用彈性略低,直到2009年2季度才恢復到均值的1個標準差之內。

圖3:信用寬鬆政策的效果

資料來源:伯南克,2018(圖13),東方證券財富研究中心[7]

爲了緩解了恐慌的“大腸桿菌效應”,必須區分清楚“好的銀行”與“壞的銀行”。爲此,蓋特納接任財政部長後,對銀行開展了壓力測試。2009年5月公佈的測試結果好於預期。在調查的19家最大的金融公司中,9家有足夠的資本應對最糟糕的情形,其餘10家總共只需要750億美元額外資本。金融機構違約保險成本快速下降,私營部門對投資銀行的信息得以恢復[8]。2009年3季度,美國經濟開始復甦。

信用(也即信心)是重要的,這是伯南克一以貫之的觀點,形成於他對大蕭條的長期研究中。伯南克認爲,信貸渠道堵塞極具破壞性。“大蕭條”產生的原因之一就是美聯儲在信用緊縮期間因爲擔心通貨膨脹或道德風險[9]而不願提供流動性。所以,伯南克是認同弗裏德曼的。

伯南克曾評論道:“弗裏德曼的思想對現代貨幣經濟理論的直接和間接影響無法估量。在經濟學家中無人出其右。”兩人的不同在於,弗裏德曼更關注銀行信用,伯南克關注的範圍更廣,尤其是批發融資市場。近半個世紀以來,銀行在美國金融體系中的重要性持續下降,貨幣市場的重要性更加凸顯,合格抵押品的數量和質量是多層次金融體系流動性的關鍵。2008年金融危機的第Ⅱ和第Ⅲ階段,就是貨幣市場上機構間的擠兌所導致的流動性危機。

即便以研究大蕭條立身,恐慌蔓延的速度還是超出了伯南克的預期。當被問到這場危機中讓他最驚訝的是什麼,他的回答是:“就是這場危機。”伯南克認爲,行動還不夠果斷,其所提倡的“行動的勇氣”,不僅指美聯儲,還包括國會和財政部等。美聯儲孤軍奮戰不可能讓經濟重回復甦之路,國會和政府應“確保危機管理者在事態變得非常糟糕之前擁有他們所需要的工具”[10]。

02

QE的節奏

2008年12月,聯邦基金利率目標下限降至零。但由於期限和風險溢價的存在,短期利率到長期利率的傳導並不同步。鑑於此,美聯儲實施了量化寬鬆政策,通過購買MBS增強抵押品效力,緩解抵押貸款機構資產負債表壓力,防止出現信貸緊縮(creditcrunch);通過購買長期國債壓低長端利率,降低長期資金成本,增強投資需求。辜朝明(Richard Koo,2018)認爲,伯南克在金融危機爆發後的果敢的決定——迅速降息,以及實施QE——是美國經濟迅速觸底,並較其他國家快速復甦的重要原因之一。

2008年11月,美聯儲宣佈實施大規模資產購買計劃,並在2009年3月正式啓動QE1,至2010年3月結束,購買資產規模達1.75萬億美元,含1.25萬億美元的MBS、2,000億美元的GSE債券和3000億美元國債。QE1購買的資產以MBS爲主,合計1.45萬億美元的MBS和GSE債券有助於增加對私人部門的信貸供應,重振抵押貸款信用,穩定住房市場。

2009年3季度,美國GDP增速觸底反彈,但失業率仍在攀升,核心CPI增速持續下行。到2010年2季度,核心CPI同比增速降至1%以下,通縮風險加劇。爲此,美聯儲實施了QE2,從2010年11月到2011年6月,每月購買750億美元長期國債,總規模6000億,其中,10-30年長期國債佔比從第一輪的15%下降到了6%(圖21)。QE2達到了預期的政策效果,核心CPI持續提升,至年底升值2.3%。失業率也進入下行通道,通縮警報解除了。

2010年歐債危機的爆發中斷了美國經濟復甦的進程。2011年9月,美聯儲宣佈實施期限延長計劃(Maturity Extension Program),也即扭曲操作(OT),通過出售短期國債和購買長期政府債券,延長持有國債的平均期限,以此壓抑長端利率,支持經濟復甦。2012年6月,OT操作被延期至年底,FOMC共置換了6,670億美元的國債,幾乎所有期限在一年或一年以下的短期國債都被替換爲長期國債(圖4)。

圖4:QE與美聯儲資產負債表的擴張(2008年以來)

數據來源:美聯儲,WIND,東方證券財富研究中心

OT改善就業的進度慢於政策預期,截止到2012年2季度,整體失業率仍超過8%,遠高於充分就業時的失業率水平。爲此,2012年9月,美聯儲開始實施QE3,期初僅購買400億美元機構MBS,12月OT終止後又增加了450億美元長期國債,合計每月850億美元。與此前不同的是,QE3並未設置明確的截止日期,而是以就業市場的“實質性”(substantial)改善爲導向。這種狀態依賴的(state-contingent)規則提升了貨幣政策彈性。該規則還被用於加強對利率的前瞻指引,FOMC在2012年12月宣佈,在失業率保持在6.5%以上,通脹不超過2.5%和長期通脹預期仍然溫和的情況下,聯邦基金利率目標將維持在0-0.25%之間(Ricketts and Waller,2014)。

2013年春,美聯儲退出QE的條件逐漸成熟。5月22日,伯南克在國會聽證時表示:“如果我們看到持續改善,並且相信這種情況會持續下去,那麼在接下來的幾次會議中,我們可以逐步放慢購債速度。”[11]6月19日,伯南克公開表示,如果數據持續向好,FOMC將在9月的議息會議上投票表決,是否縮減資產購買[12]。即使市場對此已有預期,伯南克的發言還是引發了“縮減恐慌”(taper tantrum,簡稱“Taper 1.0”),股債應聲齊跌。截止到12月啓動Taper時,10年期國債收益率已經上漲了100個基點。2014年10月,資產購買規模縮減至零,QE3結束,期間累計購買了約1.6萬億美元的國債和MBS。

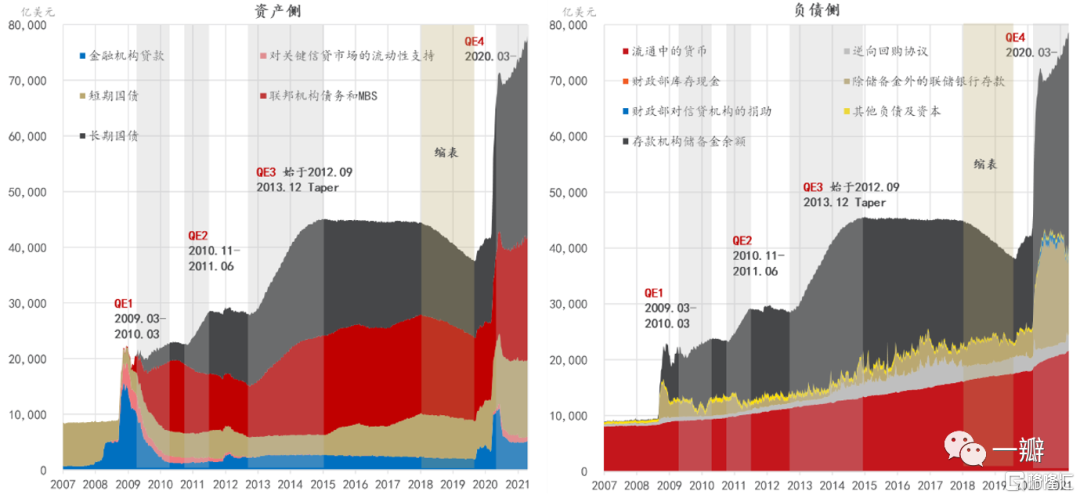

從2009年3月到2014年底,經過3輪QE,美聯儲淨購買了約爲4萬億美元資產,總資產規模也從9,000億增加的4.5萬億,佔GDP的比重從5%提升到了25%。資產側的國債餘額從7,800億增長至2.47萬億美元,MBS餘額從0增長至1.78萬億美元。國債的期限以長期爲主,平均期限從QE之前的1.6年增加到6.9年。

2017年10月,美聯儲開始縮表,規模季度累進:每月減持的國債規模的起點是60億美元,每3個月增加60億,直到300億上限;減持的MBS的初始規模是40億美元,每3個月增加40億,上限爲200億。按計劃,從2018年10月開始,美聯儲將按照每月500億美元的規模勻速縮表。計劃基本得以執行。至2019年9月停止縮表時,美聯儲總資產降到了3.7萬億,比2017年10月減少了0.8萬億,其中,持有國債規模從2.5萬億降到了2萬億,完成率爲98%,持有的MBS規模從1.8萬億降到了1.5萬億,完成率100%。

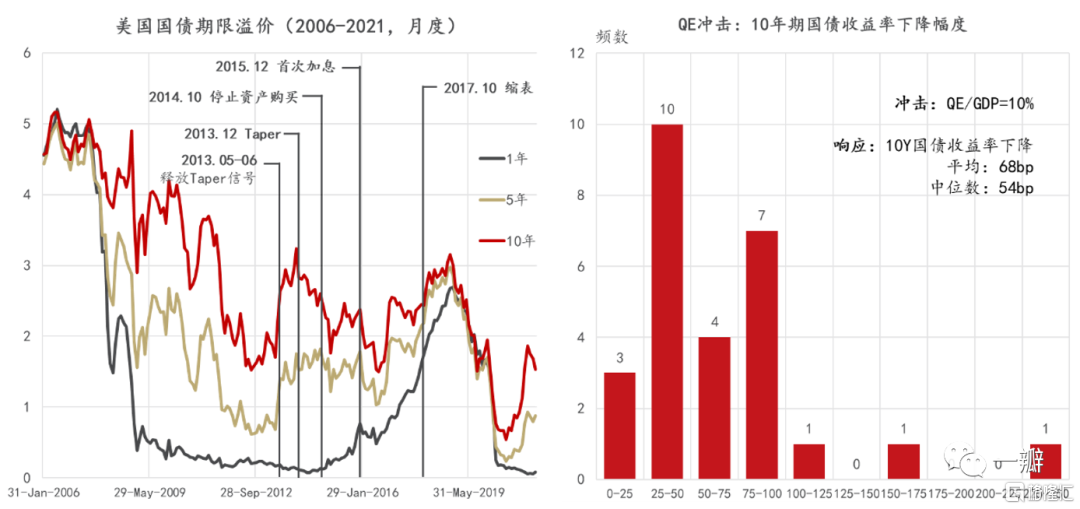

大危機以來,政策和學術界對QE的有效性問題進行了廣泛的研究,在降低長端美債收益率方面已基本取得共識,其發揮作用的兩個機制是:(1)降低與市場恐慌相關的風險溢價;(2)通過減少市場上長期債券的供應,降低期限溢價,即資產組合平衡效應(portfolio balance effect)。QE期間,美債收益率曲線平坦化也提供了經驗證據(圖5,左圖)。

圖5:美債收益率期限溢價及QE的影響

數據來源:紐約聯儲;Gagnon, 2016;東方證券財富研究

在不同國家和不同的經濟環境中,同等規模的QE的影響有差異,所運用的分析方法,選用的時間頻率,對結果也有影響。一般認爲,大危機之後美國的三輪QE在降低長端利率的作用上是邊際遞減的。Gagnon(2016)總結了從2008到2015年的24項量化研究的結果(圖22,右圖),10%GDP規模的QE衝擊平均降低10年期國債收益率68bp,中位數爲54bp。美聯儲理事Brian Bonis等(2017)認爲,截止到2017年4月,三輪QE累計降低10年期國債收益率約100bp。Bernanke(2020)對後危機時代的非常規貨幣政策進行了綜述,也肯定了QE的有效性。利用美聯儲FRB/US模型測算的結果表明,如果名義中性利率是在2%-3%的話,QE搭配前瞻指引可創造大約3個百分點的貨幣政策空間,這在很大程度上緩和了零下界約束(ZLB)。但是,如果中性利率低於2%,可能需要採取更多措施,例如適度提高通貨膨脹目標或更多地依賴財政政策來穩定經濟。

2019年9月17日,聯邦基金利率和擔保隔夜融資利率(SOFR)陡升,超出了聯邦基金目標利率區間的上限,其中,SOFR達到了5.25%,顯示貨幣市場流動性趨緊,迫使美聯儲重啓回購工具,美聯儲資產負債表再次擴張,主要增持的是短期國債。

2020年3月,新冠開始在美國蔓延,美股崩盤,多次觸發熔斷機制。3月3日(-50bp)和15日(-100bp),美聯儲連續兩次迅速將聯邦基金利率下限調至零[13],並使用前瞻指引,表示利率將保持在低位,直到:(1)勞動力市場狀況達到與FOMC對充分就業的評估相符的水平;(2)通脹已升至2%,並有望在一段時間內適度超過2%。

利率降至零後,美聯儲同步實施QE,宣佈表示在“未來幾個月”購買至少5000億美元的國債和2000億美元的MBS。3月23日,“未來幾個月”變爲無限期,還擴大了購買證券的範圍。貨幣市場的流動性環境逐步改善,4月和5月購買規模逐步縮減。6月10日,美聯儲表示將不再縮減QE規模,並將每月購買至少800億美元的美國國債和400億美元的MBS,直至另行通知。此外,從3月中旬開始,美聯儲開始通過主街借貸便利、市政流動性便利、企業信用便利等流動性便利工具,緩解了市政債券市場(通過MMLF、CPFF和MLF)和公司債券市場(通過PMCCF、SMCCF和CPFF)的融資壓力。

截止到2021年6月23日,美聯儲總資產突破8萬億美元,持有證券合計7.5萬億(含5.2萬國債和2.4萬億MBS),佔GDP的比重約35%。6月的FOMC會議仍未正式討論Taper計劃,美聯儲仍將按照每月至少增持800億國債和400億MBS的進度擴表,“直到在實現委員會的充分就業和價格穩定目標方面取得實質性的進一步進展。”

這一次,鮑威爾領導的美聯儲似乎更具勇氣,在避免美國陷入另一次大衰退中發揮着重要角色。但疫情衝擊及防疫措施直接傷及實體經濟,本次QE的規模已經超過2008年後的三次QE之和。無論是美聯儲還是國會,在應對疫情衝擊中都表現出了“行動的勇氣”,這與2008年之後學術界對於量化寬鬆政策整體偏正面的評價也有關係(Bernanke,2020)。

美國經濟仍在復甦途中,產出和就業仍未收斂至均衡路徑,但通脹已經升至5%以上,通脹預期的中樞也在不斷上移。這意味着鮑威爾將面臨更加嚴峻的貨幣政策正常化任務。在國會聽證中,鮑威爾強調,“美聯儲不會基於對通脹的擔憂而先發制人地提高利率”,“逆風而行”規則正在被打破。

03

非常規貨幣政策正常化的次序與困境

如果說伯南克在“救市”方面展現出了“行動的勇氣”,那繼任者耶倫和鮑威爾就面臨着貨幣政策正常化的艱難的權衡。縮表和加息的次序選擇不當,節奏把握不好,都可能引發利率和資產價格的大幅波動和經濟衰退。據辜朝明(2018)的論述,美聯儲原本計劃是要先縮表,後加息,爲何實際操作中順序正好相反?

2011年6月公佈的FOMC會議紀要首次討論了大危機後貨幣政策正常化的原則和次序(表2)[14]。簡而言之,可分爲四個步驟:步驟Ⅰ,緩注水,即逐步縮減購買規模(Taper);步驟Ⅱ,分流,開展臨時性吸收儲備金操作,常用工具是定期存款便利(TDF)或實施逆回購協議(RRP);步驟Ⅲ,修改零利率前瞻指引,再通過利率走廊提高聯邦基金利率目標(區間);步驟Ⅳ,縮表,出售證券,預計2-3年實現規模正常化,3-5年內出清。伯南克強調,美聯儲將避免在MBS到期前出售它們。

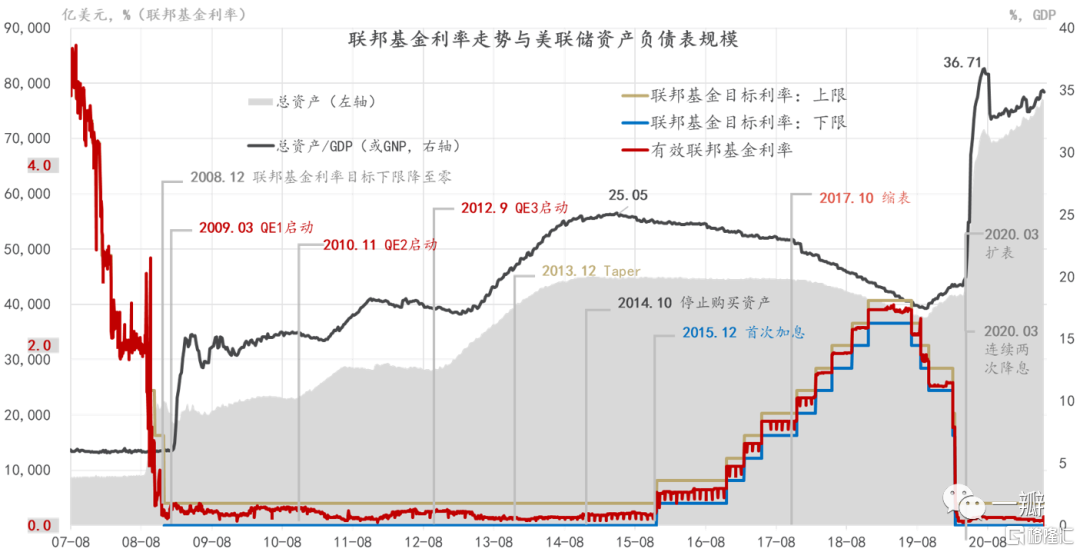

屆時,美國雖然已經走出衰退,但各項經濟指標仍不達政策預期。2010年3季度-2011年3季度,GDP同比增速持續下行,生產、消費、就業和信貸等多項同步或前瞻指標也顯示經濟復甦的前景仍不明朗。所以,美聯儲強調,討論貨幣政策的正常化問題並不意味這在近期的某個時間會啓動[15]。事後來看,距離首次討論貨幣政策正常化,Taper(步驟Ⅰ)時隔2年零8個月後才啓動,距離第1次加息(步驟Ⅲ)4年零8個月,距離縮表(步驟Ⅳ)6年半(圖6)。

圖6:聯邦基金利率走勢與美聯儲資產負債表規模變化

數據:CEIC,東方證券財富研究

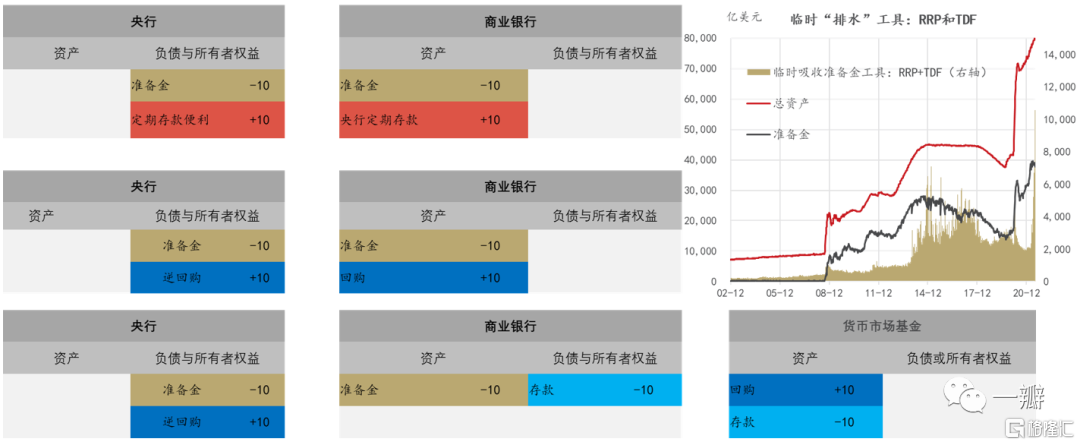

實際操作中,步驟Ⅱ略早於步驟Ⅰ。2013年9月[16],美聯儲開始“分流”——啓動定期存款便利(Term Deposit Facility,TDF)和逆回購(Reserve Repurchase,RRP)工具吸收準備金。TDF和RRP都是負債側工具,與準備金呈現出此消彼長的態勢(圖7)。

圖7:美聯儲使用定期存款便利和逆回購吸收準備金

數據來源:FED,CEIC,東方證券財富研究

初期,TDF未被納入流動資產範疇,銀行參與的積極性不高。2014年9月,監管要求放鬆,只要提前取款獲得授權,部分TDF可算作流動資產。這樣就不會降低銀行的流動性覆蓋率(LCR)。再加上更有吸引力的回報,2014年12月和2015年2月,TDF轉換的準備金規模達到4000億美元[17]。比較而言,逆回購扮演着更重要的角色,不僅參與者更廣泛[18],使用頻次也更高,峯值時,RRP轉換的準備金規模高達6,400億,兩者合計爲7,100億。

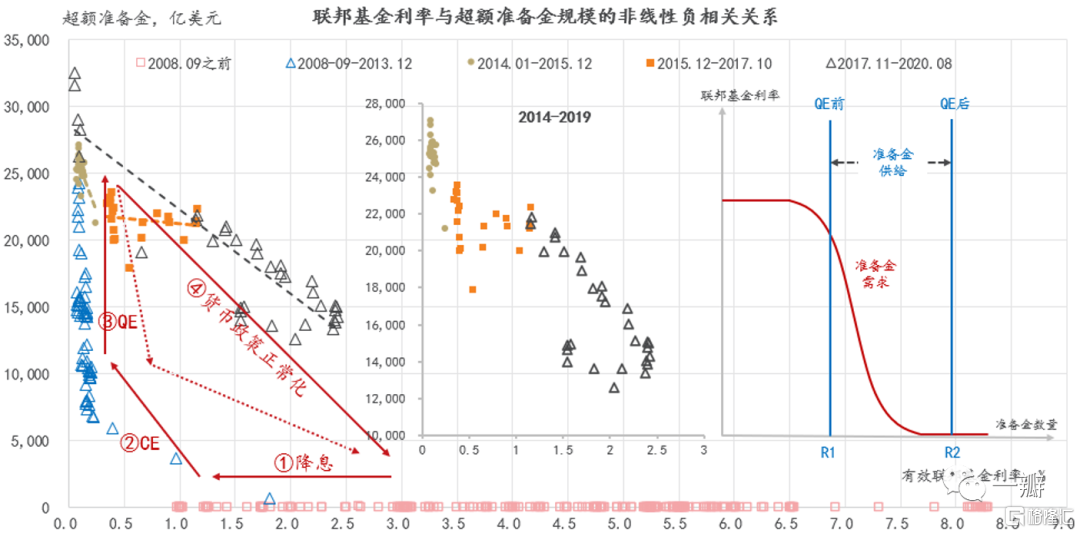

與聯邦利率相關更高的是超額準備金規模,而非總資產。在2014年10月美聯儲停止擴表時,準備金規模也達到了峯值(2.8萬億)。截止到2017年10月美聯儲開始縮表時,準備金規模已經下降至2.2萬億。在2017年10月至2019年9月的縮表進程中,總資產與準備金同步下行。

在準備金規模下行1年以後,美聯儲於2015年12月16日宣佈加息25個基點,聯邦基金目標利率上限由0.25%增至0.5%;時隔1年,2016年12月15日,美聯儲將其提升至0.75%;再經過2017年(3次)和2018年(4次)共7次加息(每次0.25個百分點),截至2018年底,聯邦基金目標區間已經升至2.25%-2.5%。雖然離耶倫的計劃還差0.5-0.75個百分點,但根據當時美國經濟運行情況,我們認爲美聯儲可能會提前終止加息[19]。事後看來,2018年12月是最後一次加息。

2017年10月,美聯儲開始縮表,規模季度累進:每月減持的國債規模的起點是60億美元,每3個月增加60億,直到300億上限;機構債或MBS的初始初始規模是40億美元,每3個月增加40億,上限爲200億。按計劃,從2018年10月開始,美聯儲將按照每月500億(每年6,000億)美元的上限縮表。

至2019年9月停止縮表時,美聯儲總資產降到了3.7萬億(佔GDP的比例爲17.5%),準備金餘額降到了1.5萬億。持有國債規模從2.5萬億降到了2萬億,MBS規模從1.8萬億降到了1.5萬億。縮表的進度基本按原計劃執行,但終止日期提前了。2016年公開市場操作年報預測的基準情形是3.2萬億美元,約佔GDP的15%,準備金餘額的長期均衡水平約5,000億美元。實現的時間是2020-2021年之間[20](FED,2017)。

“貨幣政策正常化”是一種防禦行爲,因爲低利率會提升風險偏好(Richard Koo,2018),與過剩的流動性一起助長資產價格泡沫的膨脹。所以美聯儲應該在私人部門的資金需求恢復之前行動。如果等到經濟強勁增長、私營部門貸款需求恢復後再採取行動,縮表可能會導致利率飆升。這就是爲什麼在通脹率僅爲1.1%時,美聯儲就開始縮減資產購買,在通脹率僅爲1.3%時,美聯儲就開始加息。2016年1月,時任美聯儲副主席斯坦利·費希爾(Stanley Fischer)也表示,美聯儲必須啓動正常化程序,以防止資產價格過高。美國的房地產市場2012年就開始了復甦進程。截止到2015年12月,20大中城市房價指數已經超過了危機前夕。

國際比較來看,提前行動還有一種先發優勢。美聯儲擔心加息的一個副作用就是引發債券市場利率的上升,特別是長端利率,這會增加資金的融資成本,對實體經濟不利。但是,相對於其他國家提前加息,會吸引國際資金流入美國,從而起到一定的緩衝作用。

2021年6月FOMC會議之後,鮑威爾在國會聽證中明確表示美聯儲“不會提前行動”,這等於放棄了“逆風而行”規則,也解釋了爲什麼美聯儲到現在仍然沒有釋放明確的Taper信號。這是鮑威爾與耶倫不同的地方。耶倫主張提前行動的主要考慮是:若等到私人部門信貸需求回升之後再加息,將會導致美聯儲被動地“突然緊縮”(abrupt tightening),引發資產價格更劇烈地波動。在2015年12月16日加息當天的新聞發佈會上,耶倫表示:“如果我們不開始小幅縮減寬鬆的貨幣政策,那麼很有可能出現這種情況,即經濟最終將超過我們的就業和通脹目標……如果美聯儲將正常化進程推遲太久,最終可能不得不在某個時候突然地收緊政策,從而增加衰退的風險。”

QE和縮表的影響不只是方向相反,力度上也是非對稱性的。QE初期,私人部門均從危機前的淨負債方變爲淨資產方,從資金的需求方變爲供給方,這使美聯儲在購買資產時,支付的是較低的價格。反之,如果等到私人部門的融資需求恢復時再縮表,利率上行和資產價格下跌的壓力就會更大。當前,美國私人部門的信貸需求正在恢復[21],美聯儲“靜悄悄地縮表”[22]的時間窗口正在消失。

04

加息與縮表的次序:一個理論解釋

美聯儲貨幣政策的正常化會通過資產價格、投資組合,以及對實體經濟的融資成本等渠道,對金融和經濟產生系統性的影響。

聯邦基金利率是資產負債表規模的指示性指標,因爲合意的聯邦基金利率決定了超額準備金規模。實現聯邦基金利率目標有間接和直接兩個渠道,縮表就是間接渠道。SOMA賬戶持有的證券規模的變化通過兩個機制影響聯邦基金利率:第一,流動性效應,SOMA持有證券規模的下降會相應地減少存款機構準備金餘額,供給相對於需求的收縮,會提高聯邦基金利率的均衡水平;第二,套利機制,聯邦基金利率的上升會提高其他融資市場的借貸成本,進一步反饋到聯邦基金利率。

美聯儲也可以憑藉利率走廊來直接擡升聯邦基金利率。理論上,縮表和提高利率走廊的次序不會影響聯邦基金利率的穩態水平,但會影響到達穩態的路徑。同步進行時,利率達到穩態的速度最快,一步即可完成;先加息後縮表時最慢,先縮表後加息速度居中。後兩種方式,利率都需要兩步才能達到均衡位置(Marquez等,2013)。

所以,縮表達成政策利率目標的速度更快,但出售證券會壓低二級市場價格,導致資本損失,利率上行還會導致(未出售證券的)賬面損失。持有到期可以規避損失,但在通脹預期高漲時,縮表太慢不利於穩定物價。一個折衷的退出策略是,在資產逐步到期的進程中,用其他負債替換準備金,或對超額準備金支付較高利息(Bernanke,2009b)。這種策略可以部分規避資本損失,但需要支付較高的利息成本。實踐中,貨幣政策正常化的最優次序取決於宏觀經濟環境和決策者的偏好。

金融危機之前,準備金需求相對穩定,FOMC可調整準備金的供給實現聯邦基金利率的目標,並以此向其他短期和長期利率傳導以影響實體經濟。危機之後,3輪QE顯著提升了準備金的供給,且遠超出了準備金的需求。只有開展大規模的公開市場操作,回收(或凍結)足夠多的準備金,才能擡升利率(圖8)。美聯儲也可以在不縮表的情況下實現聯邦基金利率目標,但爲了“最大限度地減少SOMA投資組合對各部門信貸分配的影響……(美聯儲持有的)證券投資組合的規模和相關的銀行準備金數量預計將減少到使貨幣政策有效實施的最低水平。”(2011年6月FOMC會議紀要)

圖8:聯邦基金利率與超額準備金的非線性關係

數據:美聯儲,Wind,Ihrig et al.,2015,東方證券財富研究

利率走廊也是超額準備金供給過剩情況下提升利率的方式。美聯儲增設了兩種管理利率——超額準備金利率(IOER)和隔夜逆回購協議(ON RRPs)發行利率。其中,IOER爲主要政策利率,它相當於設置了貨幣市場借貸資金的最低利率,一旦低於這個利率,存款機構就寧願將準備金存放在美聯儲的賬戶上。ON RRP利率一般低於IOER,由於參與逆回購協議交易的金融機構更爲廣泛,它相當於爲更廣泛的金融公司的資金借貸行爲設置了一個最低利率。利率走廊的上限爲貼現率。

大規模資產購買政策的使用及退出導致央行資產負債表經歷四個階段的演變:擴張、再投資、正常化(縮表)、內生增長(或有機增長,organic growth[23])。根據前文的理論分析和歷史經驗,加息一般被放在第二個階段。歷史上,QE3結束時,美聯儲承諾將對國債和MBS的到期本金進行再投資,直到聯邦基金利率達到正常水平[24]。對於“先加息,後縮表”的合理性,伯南克認爲,由於縮表對更廣泛金融狀況的影響尚不確定,因此,在短期利率完全脫離零下限之前,最好不要啓動這以過程,以便讓FOMC有下調利率的空間來抵消任何意想不到的影響(Bernanke,2017b)。

在2017年3月FOMC會議之前,美聯儲成員表示,聯邦基金利率的增長水平爲1%-2%。在會後的新聞發佈會上,美聯儲主席耶倫(Janet Yellen)增加了“經濟前景的風險和信心之間平衡”這一個緩和再投資的非量化條件。美聯儲當時對均衡聯邦基金利率的預測爲3%,在2017年10月收縮資產負債表時,美聯儲已經加息4次,利率走廊提高到[1.00,1.25]。由此可見,縮表開始於加息進程的中段。聯邦基金利率的“均值迴歸”路徑基本錨定了資產負債表政策的退出進度。

05

利率是美聯儲退出QE的

“阿裏阿德涅之線”——

兼談新貨幣政策框架下的“泰勒規則”

美聯儲2020年的新貨幣政策框架(Monetary Policy Framework,MPF[25])的核心不只是“平均通脹”目標,變化最顯著,也更重要的是“最大就業”目標。新框架是時代的產物,更加註重政策的分配效應。它通過提高短期內對通脹的容忍度來增加對就業的包容度。只有理解這一變化,才能理解美聯儲非常規貨幣政策正常化的行爲邏輯。

隨着法律、經濟環境的變化和經驗的積累,美聯儲的貨幣政策框架一直處在動態調整之中——從金本位制度到貨幣數量目標與利率工具的使用,再到2012年採用長期和有彈性的2%通脹目標制。2008年全球金融危機以來,MPF的發展更加迅速,如使用利率的前瞻指引和資產負債表工具,引入經濟預測摘要和定期召開新聞發佈會等。從2019年初開始修訂《長期目標和貨幣政策戰略聲明》[26](簡稱《聲明》)以來,對MPF的定期和系統的審查成爲常規程序。

上世紀80、90年代以來,包括美聯儲在內的西方國家逐漸確立了通脹目標制和以利率爲主的貨幣政策操作規則。聯邦基金利率(或其它政策利率)是理解美聯儲非常規貨幣政策退出的“阿裏阿德涅之線”(Ariadne's thread)。它與存款機構超額準備金規模呈反比例關係。一定程度上,美聯儲通過利率走廊提升聯邦基金利率的可行性依賴於準備金是否處於一種結構性短缺的狀態。在準備金充裕的情況下,提高政策利率常不能有效傳導至其他貨幣市場利率。所以,合意的政策利率水平也決定着美聯儲資產負債表政策。

任何一次利率的調整都是綜合考察多個變量之後的一種權衡,這集中體現在產出缺口(或就業缺口)和通脹缺口這兩類變量當中,具體統計指標的選擇隨時間而微調。自上世紀90年代以來,“泰勒規則”(Taylor,1993)已經成爲分析美聯儲貨幣政策利率走勢的重要工具,其公式可表示爲:

r爲聯邦基金利率,爲實際的通脹率;y*爲GDP的自然增長率,y爲GDP真實增長率,(y*-y)爲產出缺口;pai_1爲滯後項,pai*爲目標通脹率(2%);泰勒根據歷史數據,得出美國平均自然利率約等於2%,即=2%。當就業缺口和通脹缺口都爲0時,聯邦基金利率就等於自然利率加目標通脹率。

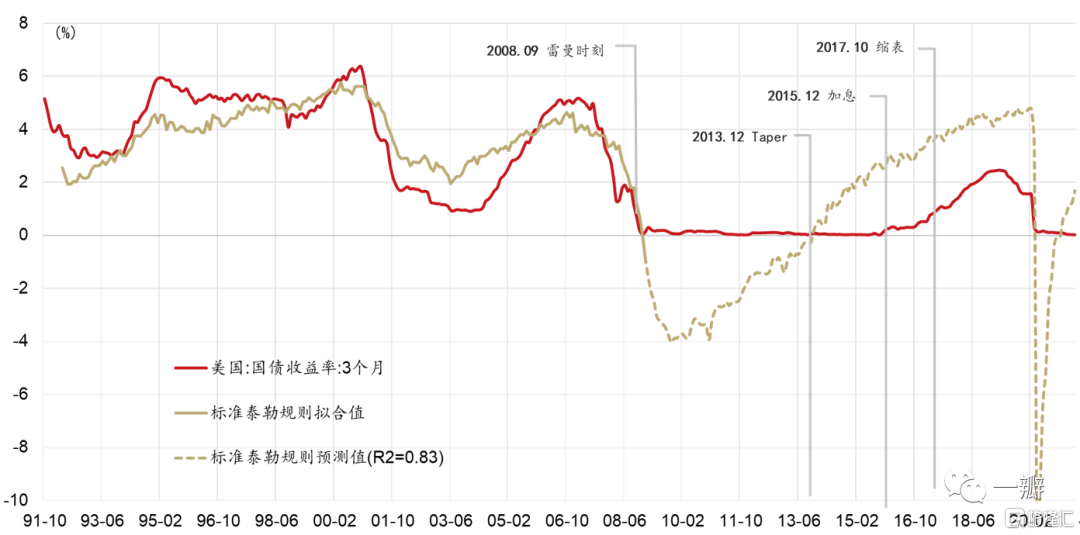

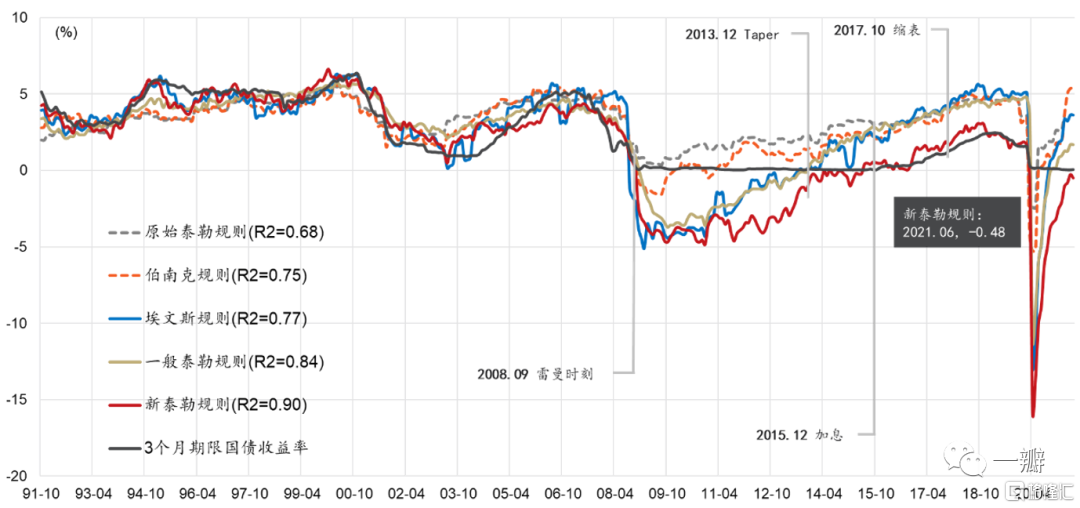

從20世紀80年代到本世紀初,美聯儲的政策利率的變化基本遵循泰勒規則,但自2003年以來,其解釋效力下降,實際聯邦基金利率長期低於泰勒規則隱含的利率。泰勒(Taylor,2016)認爲,是格林斯潘背離了泰勒規則,將利率設置地太低,導致投資者對風險溢價的過度追求和對房地產的投機,破壞了安全和穩健規則的監管程序,從而引致金融危機和隨後的大衰退。

曾有傳言稱,泰勒將接替耶倫擔任美聯儲主席,這並非空缺來風。共和黨人並不支持收緊銀行業監管的《多德-弗蘭克法案》。在共和黨人、衆議院金融服務委員會主席傑布•亨薩林的支持下,美國衆議院通過了所謂的《金融選擇法案》(CHOICE),意在削弱《多德-弗蘭克法案》,廢除“沃爾克規則”[27],最激進的部分是限制美聯儲的自由裁量權,提高政策透明度。該法案要求FOMC宣佈一項精確的政策規則,以證明聯邦基金利率的合法性。這實際上默認了泰勒規則的法律地位。

泰勒規則隱含的利率波動性更大。在大危機期間和復甦早期,泰勒規則隱含着負利率,但從2013年底開始,泰勒規則指示利率轉正。截止到2015年12月第1次加息時,隱含利率已經上升到2.5%(圖9)。或許正因爲如此,特朗普選擇了鮑威爾。相比學院派的泰勒,富商出身的鮑威爾在政策問題不會犯教條主義的忌諱。白宮認爲,鮑威爾會放慢加息進度[28]。特朗普屢次以奧巴馬時期的低利率環境向美聯儲施壓,因爲他需要一個利率較低和美元偏弱勢的內外環境,以刺激投資、消費和出口。

圖9:標準泰勒規則隱含利率與實際短期利率(美國)

數據:WIND,東方證券財富研究

泰勒規則是一項經驗規則,一旦其無法提供另人信服的解釋,人們就會另闢蹊徑。伯南克(Bernanke,2015)修正了泰勒規則(簡稱“伯南克規則”):(1)將產出缺口係數()由0.5提高到1.0。伯南克認爲,實體經濟運行與通脹更重要;(2)將通貨膨脹率()指標改爲核心消費者支出價格指數(corePCE)。原始泰勒規則使用的是GDP平減指數,不僅包括商品和服務價格,還包含了生產資料、政府國防開支等價格,但不包括進口商品價格。比較而言,伯南克規則能更好的解釋2000年後貨幣政策利率的走勢,即便如此,金融危機之後伯南克規則隱含的利率水平仍然偏高。

參考了芝加哥聯儲主席查爾斯·埃文斯(Charles Evans)的觀點(簡稱“埃文斯規則”),2012年12月FOMC會議進一步修訂了泰勒規則:(1)使用失業缺口()代替產出缺口(),設定爲5.5%;(2)根據奧肯定律(Okun’s law)——產出缺口的變化是失業缺口變化的2倍,係數()設定爲2;(3)通脹不再是歷史通脹(過去4個季度的通脹數據平均值),而是未來1-2年的通脹預期數據,以提高美聯儲利率決策的前瞻性;(4)引入經濟指標的臨界值作爲加息的觸發條件——只要失業率高於6.5%或者未來1到2年內的通脹預期低於2.5%,美聯儲就不會上調利率。

耶倫在2014年就任美聯儲主席後繼續使用“埃文斯規則”,但在自然利率和自然失業率的估計上使用了新的方法(簡稱“一般泰勒規則”):使用FOMC會議對長期聯邦基金利率預測的中位數作爲自然利率()的估計的同時,也會參考勞巴赫-威廉姆斯(LW)等模型的估算結果(與LW模型近似的還包括Thomas Laubach 和 John C. Williams 模型,以及Kathryn Holston、Laubach和Williams模型[29]);對自然失業率的估計使用的是費城美聯儲的專家(SPF)預測。

後危機時代,包括美聯儲在內的全球央行面臨着完全不同的宏觀環境。鮑威爾(Powell,2020)將其概括爲4個方面,正是這些變化促使美聯儲再次調整其貨幣政策框架:(1)由於人口老齡化和勞動生產率的下行,經濟的長期潛在增長率不斷下行,2012年初首次發佈《聲明》時爲2.5%,2020年初已經下降至1.8%;(2)自然利率(或中性利率)持續下行,從2012年到2020年,FOMC估計的中性聯邦基金利率的中位數從4.25%下降到了2.5%。與此同時,即使處於常態,聯邦基金利率也貼近利率走廊的下界運行,下調利率以應對負面衝擊的政策空間大幅壓縮;(3)疫情爆發之前,美國勞動市場狀況持續改善,失業率創半世紀以來的新低(3.3%),勞動勞動力參與率止跌反彈,勞動市場的歧視現象明顯好轉,非裔和西班牙裔與白人的失業率差距持續收縮,中低工資勞動者的工資漲幅高於平均水平;(4)工資上漲並未傳導到物價,“菲利普斯曲線”由向下傾斜轉變爲水平狀,後者已經成爲新貨幣政策框架的重要經驗依據。

2020年《聲明》大幅修正了美聯儲MPF[30],幾乎重新詮釋了“最大就業”和“物價穩定”的雙重使命,主要內容包括:

(1)“最大就業”目標被置於首要地位,美聯儲關注的是實際就業人數相對於最大就業人數的缺口(shortfall)。這是《聲明》最突出的一個變化。在舊《聲明》中,美聯儲的目標是最小化二者的偏離度(deviations),所以是一個對稱的目標,失業率高於潛在失業率意味着資源非充分利用,反之則可能產生通脹壓力。這就要求美聯儲“逆風而行”。但是,在新《聲明》的指導下,美聯儲已經放棄了“逆風而行”規則。

措辭的變化很微妙,反映了美聯儲對於就業與通脹關係的新的認識,即強勁的就業市場可以持續,而不會導致通脹爆發。歷史上,根據菲利普斯曲線揭示的經驗關係和“逆風而行”規則,美聯儲往往在失業率接近非加速通脹的失業率(non-accelerating inflation rate of unemployment,NAIRU)之前就開始加息,新《聲明》則意味着,失業率已經低於NAIRU並非美聯儲收緊貨幣政策的充分條件,除非還伴隨着通脹等風險。

由於“最大就業”是變化的,且主要是由貨幣政策以外的“真實變量”決定的,所以《聲明》沒有設定具體的數量指標,甚至將舊《聲明》中關於長期正常失業率(longer-run normal rate of unemployment)的最新估計也刪除了。這實際上也增加了貨幣政策彈性。實踐中,主要以美聯儲內部的實時評估結果爲參照。

(2)爲將長期通脹預期錨定在2%的水平[31],FOMC尋求在一段時間內實現平均通脹率爲2%的目標。關鍵詞是“平均”,這意味着,如果歷史通脹率持續低於2%,未來就能容忍,甚至歡迎高於2%的通脹率,以補償前期的缺口。在面臨零下限約束時,提高貨幣政策空間的一個可行的方案是提高通脹目標,但如何實施學術界和政策界對此仍存在一定分歧,如通脹區間制,或更高的通脹目標(T. Powell and D. Wessel,2020)。伯南克(Bernanke,2017a)提出了一個折衷方案:當零利率成爲緊約束時,可實施“臨時價格水平目標制”(TPLT),暫時性地將貨幣政策目標調整到高於2%的水平(Clarida,2019)。所以,平均通脹目標制本質上就是TPLP,它們都提高了貨幣政策對通脹的容忍度,尤其是非持續性通脹,從而提高貨幣政策的靈活性。

貨幣政策空間部分來自於市場預期的反饋效應。對比紐約聯邦儲備銀行在2021年7月和2015年3月針對一級交易商和市場參與者調查的結果可知,新貨幣政策框架在引導市場預期方面成效顯著。在2021年7月的調查中,中位數估計認爲,美聯儲最有可能在失業率爲3.8%和PCE整體通脹率爲2.3%時第一次加息(或提高利率走廊),而2015年3月的調查中,對應的數值分別爲5.3%和0.4%。由此可見,在舊貨幣政策框架下,市場認爲美聯儲會將預防通脹放在首要位置。

新《聲明》意味着更加適應性的貨幣政策立場,一定程度上與貨幣政策的分配效應有關(Aaronson et al., 2019)。它通過增加對短期通脹的容忍度來提升對就業的包容性(inclusive)和普惠性。傳統的失業缺口指標不再具有指向性意義,還需要綜合考慮就業的絕對數量、勞動力參與率,以及就業的結構特徵,如就業率、勞動力參與率和工資漲幅在性別、膚色、年齡、學歷水平、區位等方面的差異。

《聲明》是一份綱領性文件,由於沒有更進一步的細節,2%的平均通脹目標仍有一定的模糊性。它既沒有明確計算平均期的起點,也沒有說明實現該目標的方法[32]。實踐中,一般考慮的是過去一年的實際通脹和未來一年的預期通脹。據此,可建立平均通脹目標制度下的新泰勒規則(Koenig,2019;下文簡稱“新泰勒規則”):

爲了刻畫平均通脹目標,新泰勒規則將通脹缺口拆解爲兩部分:

前者代表過去一年實現了的真實通脹缺口,後者代表未來一年預期的通脹缺口,係數都爲,表明兩者對美聯儲政策利率的影響是對等的。

使用1991年至2008年的月度數據對泰勒規則中參數進行擬合(迴歸結果見附表2-3),利用2009年至今的數據進行樣本外預測。結果顯示(圖10),原始泰勒規則、伯南克規則、埃文斯規則、一般泰勒規則到新泰勒規則的擬合效果梯次增加,擬合優度從67%增加到了90%。相比其它泰勒規則,新泰勒規則能夠更好的擬合美聯儲2015年之後的加息路徑。

圖10:不同版本泰勒規則預測效果的比較[33]

數據:Wind,CEIC,東方證券財富研究

截止到2021年6月,新泰勒規則隱含的3個月期短期利率已經反彈至-0.48%,仍低於真實的3個月國債收益率(0.04%)。這一方面說明美聯儲加息的條件還不夠充分,另一方面也說明,加息時間表已經非常近了。

以“泰勒規則”爲代表的利率規則至今仍是美聯儲調整聯邦基金利率的一個參照,但在零利率/低利率時代,其侷限性也非常明顯。FOMC強調,任何單一利率規則都過度簡化了貨幣政策的複雜性,許多現實考慮使得FOMC不希望嚴格遵守任何具體的規則(FED,2021,p.40),比如政治因素,或後文將詳細闡述的數據的噪聲。“FOMC的政策反映了其長期目標、中期展望和對各類風險的評估,包括……金融系統風險。”[34](Powell,2020)所以,FOMC追求的是建立在一定的政策規則之上的更大的靈活性。

06

這次不一樣:即將到來的“急剎車”!

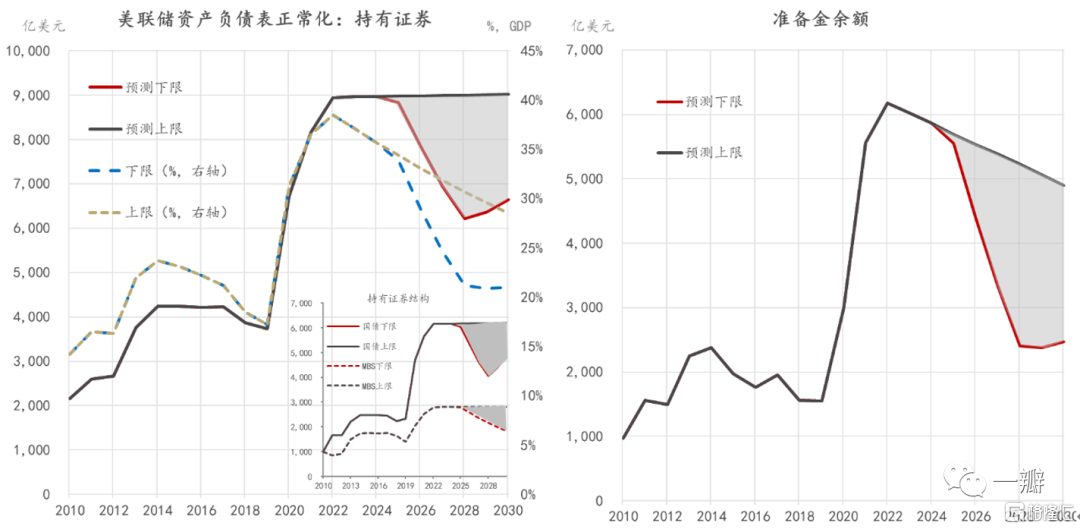

根據紐約聯儲2021年3月份對一級交易商和市場參與者[35]的調查,美聯儲公開市場操作年報(2020年)給出了2030年之前美聯儲資產負債表演化路徑的預測(圖11)——2021年全年維持每月1,200億美元資產購買規模,2022年初啓動Taper,2022年底停止擴表。10至12個月的Taper週期,意味着每個月縮減規模爲100億美元。截止到擴表終止時,美聯儲總資產規模將達9萬億,佔GDP的比重爲39%,準備金規模達6.2萬億。

圖11:美聯儲資產負債表規模迴歸常態的路徑(預測)

數據來源:美聯儲公開市場操作年報(2020),東方證券財富研究

FOMC在年報中強調,預測是在非常嚴格的假設條件下做出的,實踐中會根據宏觀經濟形勢做出調整,具體假設包括:(1)利率。有效聯邦基金利率的中值在2023年3季度前穩定在12.5個基點,至2026年底將升至略高於2%的水平,長期聯邦基金利率的中樞爲2.25%。10年期國債收益率和30年期固定一級抵押貸款利率在較長期內將分別升至2.5%和4.1%。(2)資產負債表。資產方面,再投資階段的最小持續期爲3年,期間,到期國債和MBS均以同等金額購買相應資產,在內生增長時期,MBS到期金額被用於購買國債。負債方面,不同科目除起點不同外,增速大致等於名義GDP增速(3.95%[36]),例如,準備金的起點是2019年12月的1.7萬億,至2030年將增至2.4萬億,TGA賬戶在2020年2季度末降至5,000億的合理水平[37],而後每年增長3.95%,至2030年底增至7,150億,類似地,截止到2030年,流通中的現金將增至3.9萬億。

綜合而言,非常規貨幣政策正常化進程大概率會前移。第一個參照系是假設條件的變化:(1)在6月份的市場參與者調查中,2023年3季度的聯邦基金利率預測的中位數由3月份的0.18%升至0.38%;(2)2季度的通脹數據遠超預期;(3)與3月相比,6月FOMC會議對未來經濟有着更樂觀的預期,利率點陣圖也顯示2023年的聯邦基金目標利率(區間)顯著上移。會後,亞特蘭大聯儲主席博斯蒂克(RaphaelBostic)表示[38],由於經濟加速復甦,他支持在2023年底之前加息兩次,首次加息日期提前至2022年,並在未來3到4個月時間內做出縮減QE的決定。這意味着,Taper或提前至2021年3-4季度。

第二個參照系是宏觀經濟條件。美聯儲的“雙重使命”是穩定物價和最大充分就業。上一次美聯儲釋放Taper信號的時間是2013年5月。通脹方面,核心CPI和PCE同比增速均低於2%,且自2012年2季度開始就處於下行區間,費城聯儲專家調查(SPF)或亞特蘭大聯儲企業調查(BIE)均未顯示出預期通脹升溫的壓力。即使2015年12月第1次加息時,核心CPI同比也只有2.1%,而核心PCE同比甚至下降到了1.28%。就業方面,狹義(U3)和廣義(U6)失業率分別爲7.5%和13.9%,初領失業救濟金人數(周)月35萬,比較而言,當前失業率更低,6月U1和U3失業率分別爲5.9%和9.8%。

第三個參照系是流動性條件。綜合而言,芝加哥和聖路易斯聯儲的金融狀況(或壓力)指數反映的信息是,當前金融市場的流動性壓力狀況好於2013年中。價格方面,以有效聯邦基金利率(FFR)和1年期以內的國庫券利率爲代表的貨幣市場利率基本運行於利率走廊中樞(0.125%)以下。數量方面,2021年3月以來,美聯儲重啓逆回購工具,5月後顯著提速。截止到7月底,分流的準備金規模已超過1萬億美元。這與財政一般賬戶(TGA)釋放的流動性規模基本對應。TGA賬戶從2020年9月的峯值1.8萬億下降到了2021年7月底0.6萬億,降幅1.2萬億。逆回購增幅佔TGA縮減規模的83%。但這並不改變流動性已經過剩的結論。雖然總資產仍在以每個月1,200億美元是速度擴張,準備金已經在探頂。

基於歷史經驗靜態比較,無論是邏輯上,還是經驗上,美聯儲退出QE的時機都已經成熟(圖12),但“通脹臨時說”與就業的“非實質性”進展,以及通脹與就業的結構分化特徵仍在阻礙美聯儲行動。退出QE的矛盾在於,它或許有助於給經濟降降溫,但也有可能加劇復甦分化,並終結脆弱的復甦進程。反之,續作QE爲改善結構創造了空間,但也增加了未來通脹的不確定性。QE對於提振就業和改善就業結構的邊際效果在遞減,卻對於提升通脹的持續性或在增強。

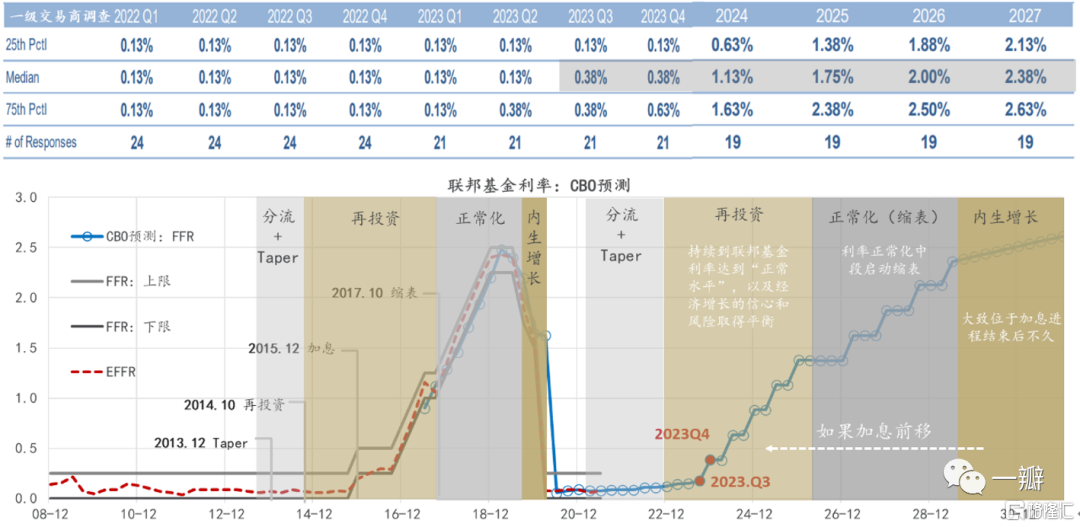

圖12:美聯儲非常規貨幣政策退出的時間表(預測)

數據來源:美聯儲,CEIC,東方證券財富研究

說明:一級交易商調查數據爲2021年6月。

2021年7月的FOMC會議保持QE規模和基準利率(區間)不變,但增設了兩項回購協議便利工具——常備回購協議便利(StandingRepurchase Agreement Facility,SRF)和FIMA常被回購協議便利(Standing FIMA RepurchaseAgreement,SFIMA)。美聯儲可藉此釋放短期流動性,前者的對手方主要是美國國內的一級交易商,後者主要是國外央行。由於流動性仍然充裕,它們當前被大量使用的可能性較小,其作用主要是預防性的——預防再次出現“縮減恐慌”。如此看來,“萬事俱備,只欠東風”。

07

貨幣退潮:從“縮減恐慌”到“縮減平靜”

全球貨幣退潮降至。在2021年8月底的傑克森霍爾(JacksonHole)會議上,美聯儲主席鮑威爾首次釋放Taper信號,預計年底開始實施。在9月9日的會議上,歐央行(ECB)也表達了逐步退出疫情期間特殊救助政策的意願,稱未來三個月將適度調低新冠大流行資產購買計劃(PEPP)的規模。2013年5月,美聯儲前主席伯南剋意外地釋放Taper信號,引發了“縮減恐慌”(Taper Tantrum)——美債長端利率陡升,美元快速升值,新興市場國家匯率大幅貶值,信用風險溢價持續擴大。有了前車之鑑,這次會不一樣嗎?“Taper 2.0”會有何不同?

權益資產

理論上,寬鬆的貨幣政策可改善企業的資產負債表(基本面)和金融市場的流動性狀況,從分母(盈利預期)和分子(估值)兩個方面擡升權益資產價格,正如馬丁·茨威格所說的,“在股市上,有錢能使鬼推磨。”[1]。從1966年1月到2013年12月Taper落地這48年的經驗來看,標普500指數平均年化收益率爲10.56%,但在貨幣政策擴張時期,收益率高達15.18%,緊縮時期僅爲5.89%。由於擴張時期的通脹率更低,擴張與緊縮時期美股的實際年化收益率的差距更大。並且,這種收益的差距是建立在風險大致相同的基礎之上的(約翰遜等,2017,p.21)。

高頻數據是觀察貨幣政策對資產價格影響的重要工具。1996年,美聯儲前主席格林斯潘在一次演講中稱美股爲“非理性繁榮”[2],擔心美股泡沫破裂後是否會像日本一樣經歷漫長的經濟衰退。投資者將這次演講理解爲美聯儲即將收緊貨幣政策的一個信號。當時美股已經收盤,但其它國家股市急劇下挫,日本股市跌3%,法蘭克福股市下挫4%,倫敦股市下跌2%。次日美股開盤時,道瓊斯工業平均指數下跌2.3%。與之相反,2013年9月8日FOMC會議上,伯南克並未宣佈縮減資產購買(Taper)計劃,這扭轉了美股和全球股市的頹勢。

無論是小盤股溢價,還是價值股溢價,貨幣政策寬鬆時期都更爲顯著,而在緊縮時期,經驗規律甚至會反轉(約翰遜等,2017,第二章)。貨幣政策寬鬆時期往往對應的是經濟週期中的復甦階段,小盤股相對於大盤股、價值股相對於成長股的表現顯著好於其它階段。分行業板塊而言,零售、服裝和汽車行業對貨幣政策更加敏感——擴張期表現更好,緊縮期表現更差。能源、公用事業、食品、金融以及生活消費品行業在不同時期表現較爲一致。可以將不同的投資策略結合使用,例如,小盤價值策略在貨幣政策寬鬆時期將獲得更高的超額收益。

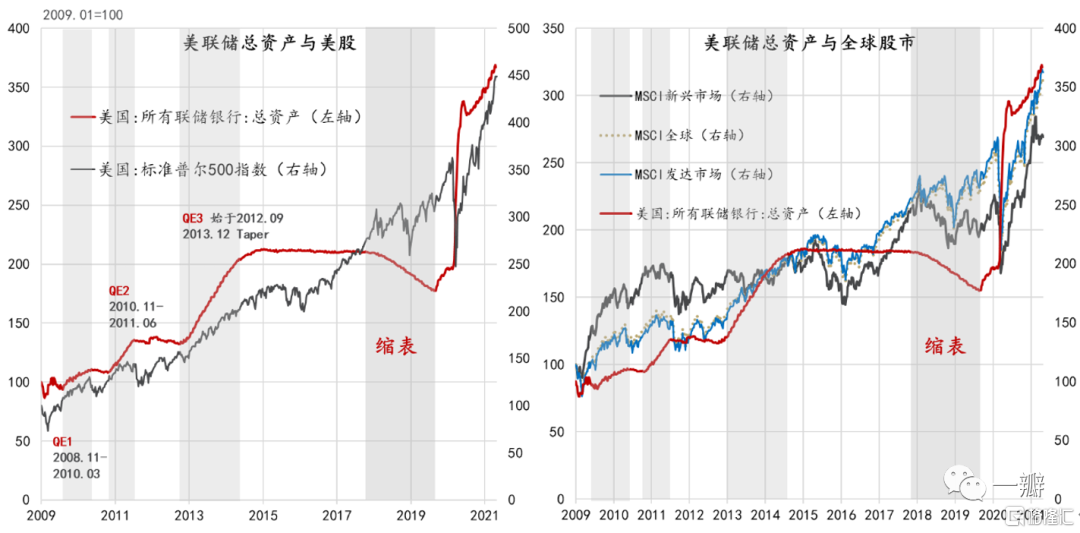

在全球金融危機之前的常規貨幣政策時期,判斷美聯儲貨幣政策立場的是聯邦基金利率的升降,升爲緊縮,降爲寬鬆。全球金融危機爆發以來,美聯儲長期執行零利率政策,資產負債表規模的擴張或收縮成爲判斷貨幣政策立場的依據。經驗上,美股與美聯儲資產負債表規模有較強的正相關性(圖13)。美聯儲擴表時,權益資產一般有不錯的表現。一旦美聯儲停止擴表,或者開始縮表,權益資產波動性會提升。2013年Taper期間,由於美聯儲仍然在擴表,所以並未影響美股升勢。2018年,縮表、加息和中美經貿摩擦的加劇等多因素疊加,導致美股出現較大回撤。更值得關注的是結構性變化。

圖13:美聯儲資產負債表與權益資產表現

數據:Wind,東方證券財富研究

後危機時代,雖然科技成長在整體上跑贏傳統藍籌和價值,但在貨幣政策正常化的每一個關鍵節點,與道瓊斯所代表的傳統行業相比,納斯達克所代表的科技成長股的回撤和估值(P/E)下降幅度更大。例如,在美聯儲2014年10月停止擴表後,納斯達克估值在3個月內從40倍下降到了30倍,同期,標普500指數的估值則從19倍升到24倍。

貨幣政策對權益資產的影響有賴於通脹環境。如果寬鬆的貨幣政策產生通脹上行的壓力,反而會給權益資產帶來估值壓力。經驗上,二戰後美股漲幅與通脹率呈現出非線性的負相關關係,通縮狀態下(通脹爲負)美股的表現最好。1948-2020年間,標普500指數在通脹率小於零時的季度平均漲幅達5.2%,在通脹率爲0-2%和2-4%時,漲幅分別爲2.6%和2.7%。一旦通脹率大於4%,平均漲幅就迅速下降到1%[3]。

2021年初以來的“再通脹交易”期間,美股估值大幅上升,整體估值遠超21世紀的歷史平均水平。在過去的150年中,經週期調整的席勒市盈率(Shiller PE)僅次於2000年科網泡沫。進入3季度以後,美國經濟增速放緩,然而通脹壓力不減,估值的高位拐點已經出現。

在產出缺口收斂的過程中,實際利率仍將上行,3季度通脹增速雖然階段性放緩,但下行幅度或有限,大宗商品價格和工資仍將起到託底的作用。8月傑克森·霍爾會議已經釋放明確的Taper信號。

在基本面弱化和流動性收緊的雙重壓力下,美股估值或將進一步下行。9月初,摩根士丹利已經下調美股評級至低配。中期內,美股配置價值下降,應以大盤股或防守板塊(逆週期)爲主,對應的行業有食品和飲料、家居和個人護理產品、醫療保健以及公用事業等。

美債利率及其限結構

橋水基金創始人達利歐(Ray Dalio)認爲,投資中的所有問題都可以追溯到利率。因爲利率是金融資產定價的基礎,而無風險利率是基礎的基礎。一般認爲,無風險利率、自然利率和經濟的潛在增長率的趨勢保持一致,主要取決於人口、資本和全要素生產率等供給側因素,貨幣政策是一種逆週期調節手段,影響的是無風險利率和風險溢價的週期及波動。

1966-2013年的經驗事實是,美國國債、政府機構債和投資級債券在貨幣政策立場不明確時[4]的實際收益率和夏普比率都是最高的。次優狀態是貨幣政策寬鬆時期,最差的狀態是貨幣政策緊縮時期。相對於短期國債而言,長期國債在貨幣政策寬鬆時期的年化收益率更高,但風險也更大(約翰遜等,2017,第八章)。

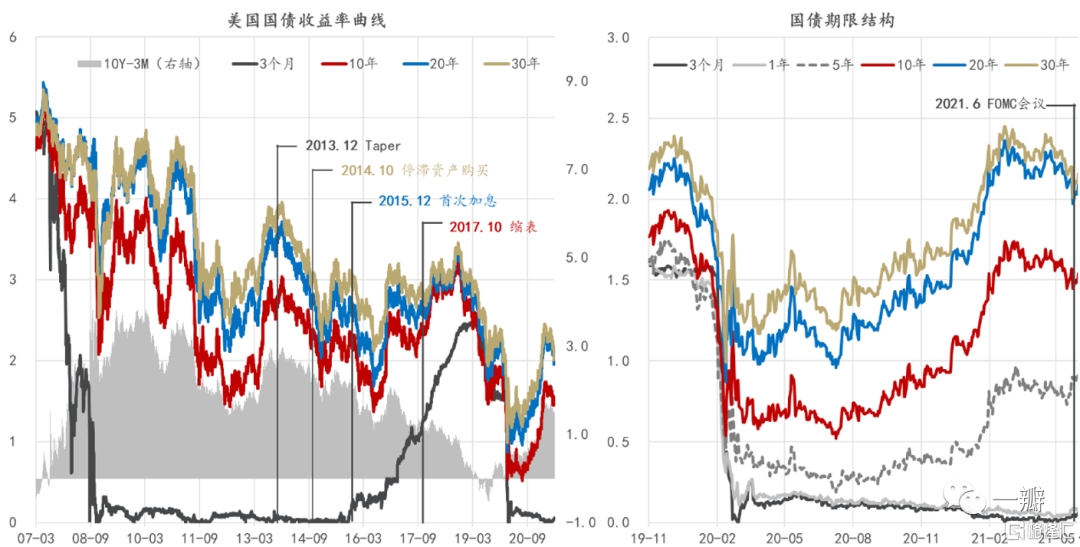

常規貨幣政策與非常規貨幣政策影響固定收益證券的機制略有不同(Tao Wu,2014)。在非常規貨幣政策時期,美聯儲購買或出售的國債或政府機構債的期限直接影響到利率的期限結構。美聯儲退出非常規貨幣政策通過影響美國國債的供求關係和發送政策信號來影響長期利率。2013年5月,伯南克開始釋放Taper信號,美債收益率曲線開始陡峭化。以3個月短期國債利率爲代表的貨幣市場利率緊隨聯邦基金利率,運行在0-0.25%的目標區間,但10年期以上國債利率明顯上行(圖3)。紐約聯儲測算的結果表明,大部分增長歸因於期限溢價的上升[5]——主要部分爲通脹預期,其餘部分源於預期短期利率上修(圖14,左圖)。

圖14:貨幣政策正常化與收益率曲線

數據:美聯儲,Wind,東方證券財富研究

美聯儲與市場永遠處在博弈之中,彼此都在等待對方的信號,市場也在不斷試探美聯儲的決心。達拉斯聯儲主席費舍爾(R. Fisher)將機構投資者比喻成“野豬”,一旦嗅到了什麼不好的氣味就會去搜尋,若是發現了對手的弱點就會進攻[6]。這就是爲什麼預期往往會提前實現的原因。美聯儲則追求在透明性和模糊性上達成一種玄妙的平衡,避免市場形成一致預期。這有助於降低波動性。

期限利差在Taper開啓時達到峯值。加息初期,短期利率加速上行,期限利差進一步壓縮。2016年2季度末,隨着預期的短期利率加速擡升,期限利差開始走闊,在縮表開始一年後達到峯值(圖14,左圖)。期間,期限越短,期限利差漲幅越大。從2016年6月到2018年10月,1年期國債期限利差從50bp漲到了260bp,漲幅210bp;5年期從100bp漲到了300bp,漲幅200bp;10年期從150bp漲到了315bp,漲幅165bp。但是,長端利率均爲超過Taper時的高點。

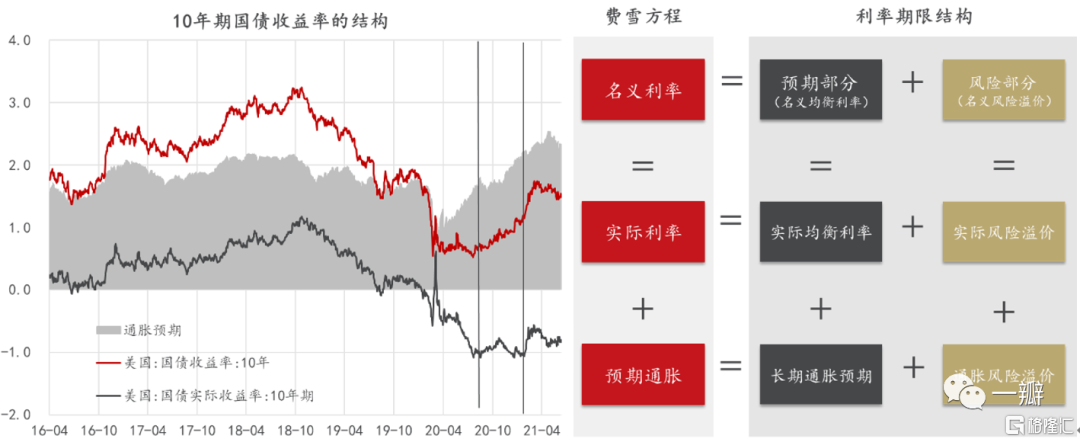

按照費雪方程式,名義利率等於實際利率加預期通脹(圖15)。現實世界中,二者都無法直接觀察。實踐中,實際利率常以(不同期限的)通脹指數國債(TIPS[7])收益率代表。期限相同的國債的名義收益率與TIPS利率之差就是“盈虧平衡的通貨膨脹率”(breakeven inflation rate[8])。它常被視作預期通脹率。從期限結構角度來看,名義利率可以被拆分爲預期部分和風險部分,預期通脹可以被拆分爲預期通脹率和通脹風險溢價。此外,由於TIPS市場規模較小,還需支付一部分流動性溢價。所以,盈虧平衡通脹率還包含了通脹風險溢價和流動性風險溢價,所以並非預期通脹率的良好估計。

圖15:美債收益率的分解

數據:Wind,Krizan,2021;東方證券財富研究

綜合而言,名義利率和TIPS通脹補償分解爲[9]:

所以,只要通脹風險溢價或TIPS流動性溢價不等於零(兩者之差也不等於零),TIPs通脹補償就不等於預期通脹。通脹風險溢價是債券投資者因承擔通貨膨脹風險而要求的額外補償,其價值取決於通貨膨脹與實際經濟活動的協方差。在上世紀70-80年代,爲正值,且較大,因爲當時的投資者更擔心滯脹局面,但最近幾十年持續下降,大危機期間甚至出現了負值,因爲投資者越來越關注低通脹或通縮問題。TIPS流動性溢價主要反映的是市場規模和供求關係,與通脹風險無關,一般在發行初期較高。

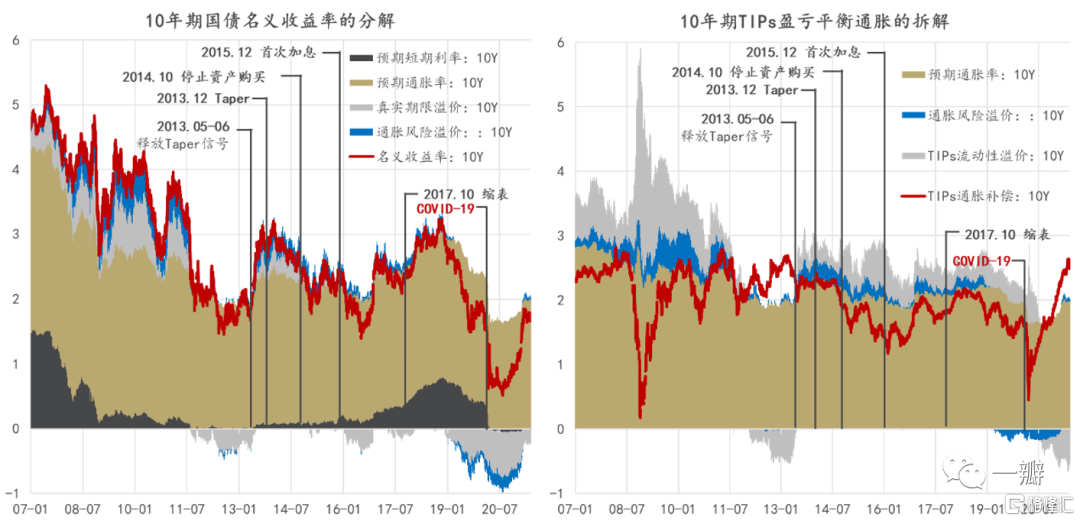

拆分後可知,Taper之前10年期國債名義收益率上升是通脹預期、通脹風險溢價和期限溢價共同作用的結果,其中,通脹預期的貢獻佔絕對主導。2016年中期開始,預期短期利率的上行開始發揮重要作用。預期通脹在大多數時候都主導着盈虧平衡通脹的走勢,但二者並不相等,尤其是在經濟波動加劇時期,通脹風險溢價或TIPS流動性溢價會出現負值(圖16),例如在2012年底和新冠疫情爆發之後。2020年8月以來,10年期國債收益率和盈虧平衡通脹同步快速反彈,但卻並非對通脹預期的響應。從2020年3月到2021年5月,盈虧平衡通脹率上漲了220bp,預期通脹只貢獻了其中的30bp,期間,通脹風險溢價由負轉正,流動性風險溢價由正轉負,是TIPS盈虧平衡通脹上漲的最重要貢獻因子(Krizan,2021)。

圖16:美國10年期國債名義收益率與TIP盈虧平衡通脹的分解

數據:D'Amico, Kim and Wei,2018;Kim, Walsh and Wei,2019;東方證券財富研究中心

短期內,10年期國債利率上行有三個潛在驅動因素:第一,2021年下半年通脹減速不達預期,或通脹反彈超預期;第二,貨幣政策正常化進程超預期前置,美聯儲開始縮減購債規模;第三,拜登政府新一輪財政刺激計劃獲得國會支持,國債發行量增加。它們將通過實際利率、通脹預期、通脹風險溢價或期限溢價傳導至長端利率。

基於多模型測算的結果表明,2021年底超過2%的概率不高(Krizan,2021),長期而言,由於實際均衡短期利率仍維持在低位,只要通脹保持在溫和可控水平,長端利率也將運行在低位。一旦10年期國債收益率超過2.5%,美聯儲或將重啓扭曲操作。究其原因,一方面是因爲利率上升會增加美國政府的債務負擔,侵蝕財政穩健性和美元信用;另一方面,2008年金融以來導致美國經濟“長期停滯”的因素仍在發揮作用,如果沒有新一輪科技革命的支撐,美國經濟,從而美債利率不具備持續上漲的基礎。

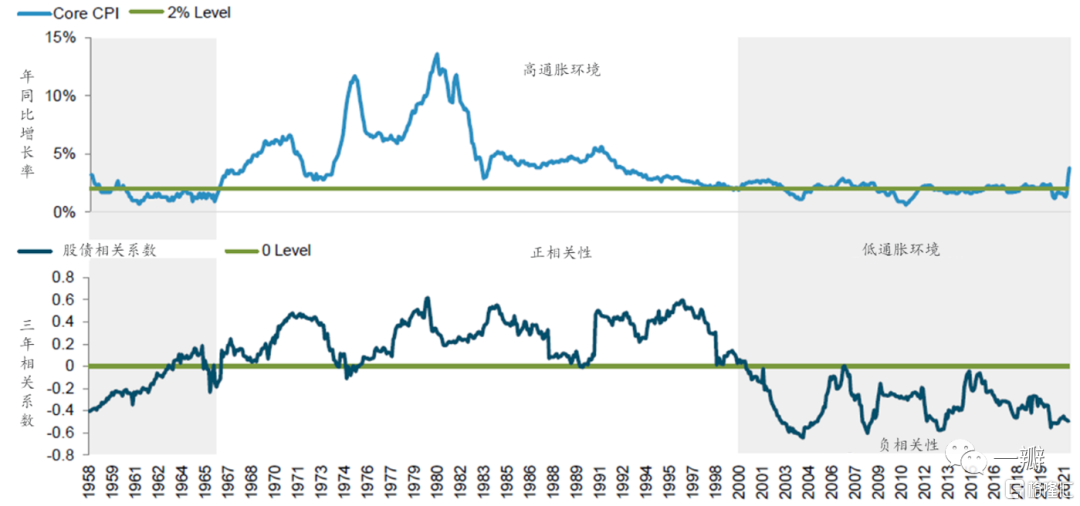

股票與債券兩種金融資產的表現都受到通貨膨脹的影響。21世紀以來,美國核心通脹率很少超過2%。在這種環境下,美國股市和美國國債之間的相關性爲負,提供了強有力的投資組合多樣化。但從歷史上看,更高的通脹率對應的是股債收益率之間的正相關性,比如從1966年到2000年之間,股債混合策略的有效性就會下降(圖17)。下一個10年,如果通脹中樞高於2%,股債混合策略的有效性或再次反轉。

圖17:通貨膨脹與股債收益率的相關性

資料來源:Fidelity investment,2021 Q3 Market Update,東方證券財富研究

美聯儲貨幣政策的溢出效應

美聯儲貨幣政策的溢出效應是通過資本的跨境流動實現的。由於美元的國際貨幣地位,美聯儲實施QE會導致一部分資本流入新興經濟體,反之,退出QE則會導致美元迴流。在這個過程中,新興市場國家的匯率、權益和債券資產價格都會重估,但由於宏觀經濟基本面和外匯儲備的差異,各國的表現不盡相同——高企的經常賬戶赤字、高通脹率、疲弱的增長前景和相對較低的外匯儲備是脆弱性的來源(Sahayet al., 2014;Mishra et al.,2014)。從上文的分析可知,在美聯儲收緊貨幣政策時期,美股和固定收益資產的相對錶現較差。在全球配置時代,投資美國以外的金融資產是否是一個好的選擇?

權益資產方面,可以將除美國以外的國家或地區分爲三組:北美以外的發達國家、新興市場國家和不發達國家。MSCI EAFE指數[11]刻畫的是除北美(美國和加拿大)以外的21個發達國家大盤股和中盤股股價的整體走勢。MSCI美股指數和MSCI EAFE指數在美聯儲貨幣政策擴張時期的表現都是最好的。美聯儲貨幣政策的外溢效應在資本賬戶開放的國家更爲顯著,所以發達國家之間貨幣政策的聯動性更強,利率走勢相關性更高,MSCI EAFE指數與MSCI美股指數的走勢也高度一致,投資其它發達國家的權益資產並不能提供分散化收益。

新興市場國家和不發達國家均實施了不同程度的資本賬戶管制,也因此擁有不同程度的貨幣政策獨立性。在全球金融危機之前的常規貨幣政策時期,新興市場國家和不發達國家的權益資產在美聯儲緊縮(或不明確)時期的表現往往是最好的,故可以提供一定的分散化收益(約翰遜等,2017,第六章)。這種分散化收益在新興市場國家推動金融開放的過程中逐漸減弱。在非常規貨幣政策時期,新興市場的分散化收益有進一步弱化的跡象。在美聯儲Taper或縮表期間,MSCI新興市場指數的回撤幅度甚至更大。在2017年10月美聯儲開始縮表時,MSCI發達國家指數與MSCI新興市場國家指數的點位均爲220點左右,但到2019年9月縮表結束時,前者升到了240點,後者降到了200點。

美聯儲收緊貨幣政策引發的“恐慌”情緒在新興市場國家貨幣匯率和信用風險溢價上體現的更爲明顯,其傳導機制爲:美聯儲收緊貨幣政策→美國國債長端利率上升→套利交易使得美元迴流→美元指數上升,其他國家與美元的雙邊匯率下降、信用風險溢價上升。這可以從日內高頻數據中得到印證。在2013年6月19日伯南克宣佈將於9月確定Taper細節時,美元指數應聲上漲,而其他國家貨幣對美元均呈現出不同程度的貶值。並且,有研究表明,雖然常規與非常規貨幣政策的溢出效應不盡相同,但在美元匯率和外國債券收益率方面的影響是相似的(Ammer et al., 2016)。

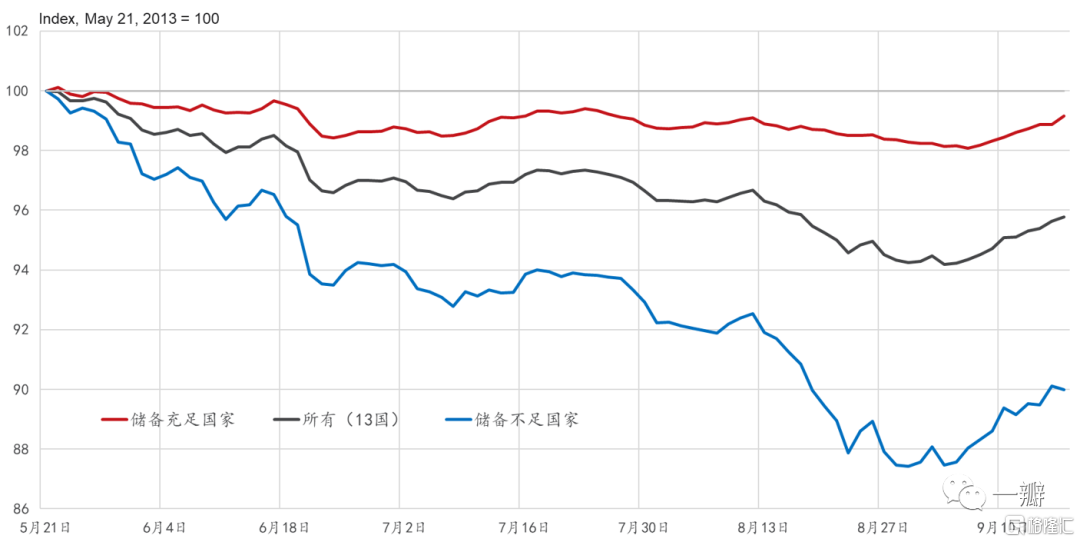

上一次,美元指數持續上升的起點位於Taper的後半期(2014年7月),在2017年1月達到峯值。期間,廣義美元指數從94升到了118,升幅26%。新興市場國家的貨幣在美聯儲於2013年5月釋放Taper信號時就開始貶值,信用風險溢價也在同一時間上行,但不同國家的表現有顯著差異,關鍵區分因素之一是外匯儲備充足率。

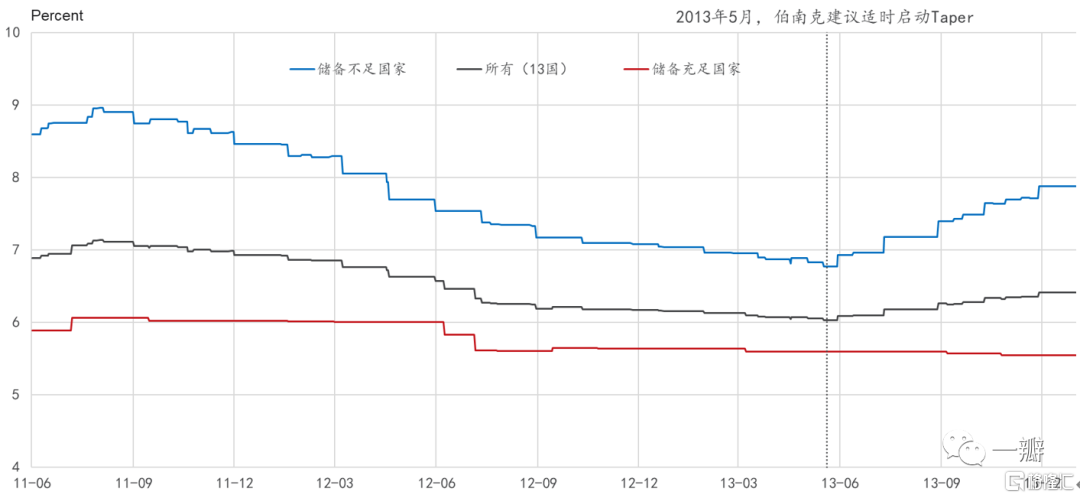

由阿根廷前財政部副部長帕布羅•吉多蒂(PabloGuidotti)提出,後經美聯儲前主席格林斯潘推而廣之的一條經驗規則是:在不增加外國借款的情況下生活至少一年。“吉多蒂-格林斯潘規則”建議,新興市場國家的央行應持有至少等於其短期外幣債務和經常賬戶赤字之和的外匯資產。這就得出了一個簡單的衡量中央銀行儲備充足率的方法:外匯儲備以外幣計價的短期外債經常項目赤字。Davis等(2018)測算的門檻水平約爲7%,低於7%爲不足,高於7%爲充足。以此爲依據,將主要的13個新興市場國家劃分爲“儲備充足國”和“儲備不足國家”,通過GDP加權,可計算兩組國家的匯率指數(圖18)與信用風險溢價指數(圖19)。如圖6弱勢,從5月21日到9月初,13國整體貨幣整體上相對於美元貶值了6%,但外匯儲備充足國家的貨幣僅貶值了1%,而外匯儲備不足國家的匯率平均貶值幅度爲12%。“脆弱五國”(Fragile Five)——南非、巴西、印度、印度尼西亞和土耳其——匯率跌幅爲10%-20%。

圖18:縮減恐慌與新興市場國家匯率走勢

數據來源:Davis,2021,東方證券財富研究

說明:超額儲備率=(外匯儲備-以外幣計價的短期債務-經常項目赤字)/GDP

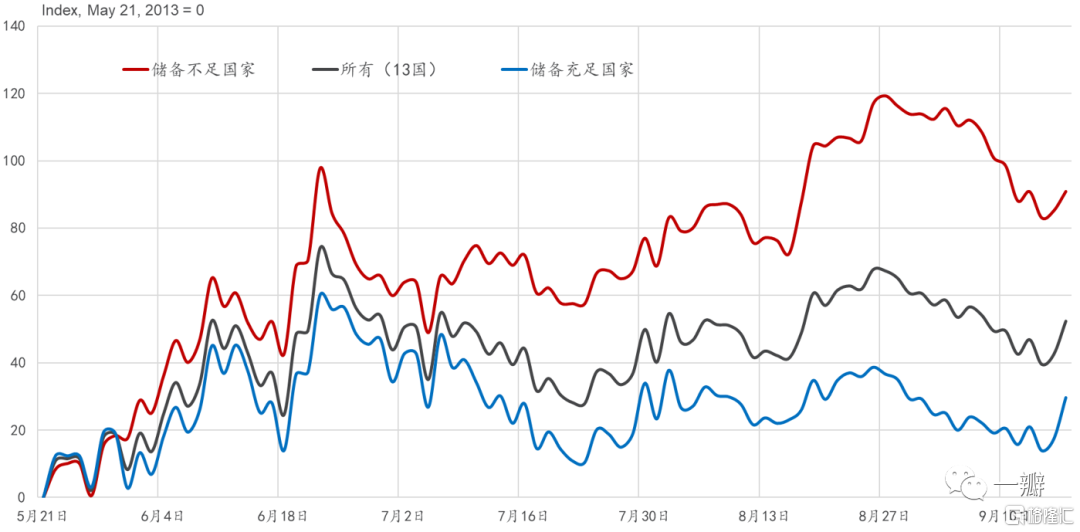

同樣地,在美聯儲釋放Taper信號之後,以投資級公司債與美國國債利差衡量的新興市場國家的信用風險溢價也開始上升(圖19),不同組別之間也呈現出顯著的差異。截止到8月底,13國信用風險溢價整體上升超60bp,外匯儲備充足國家和不足國家分別上升40bp和120bp,阿根廷和土耳其分別上升450bp和900bp(Davis等,2018)。

圖19:摩根大通新興市場投資級公司債(CEMBI)與美國國債利差

數據來源:Davis,2021,東方證券財富研究

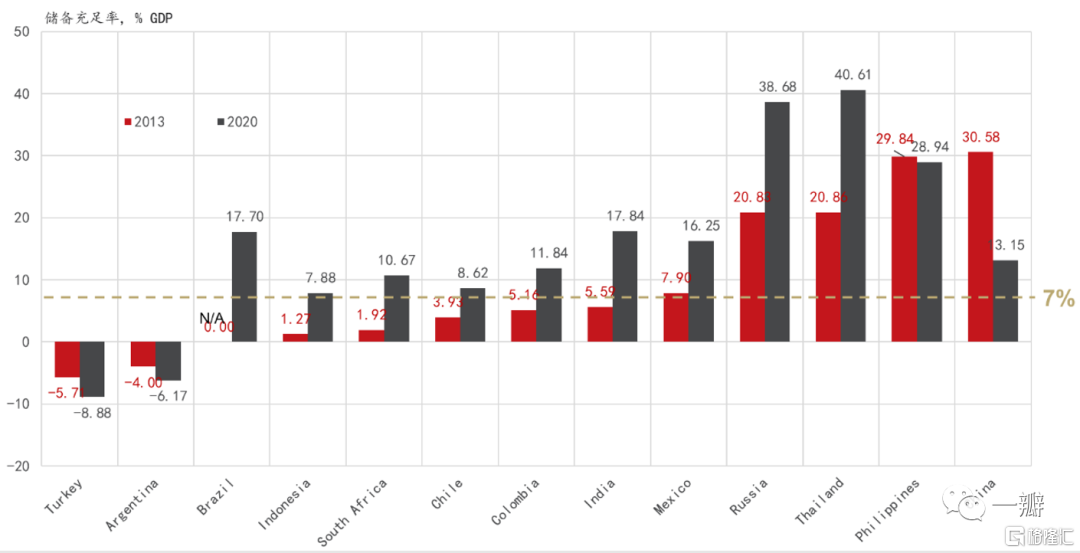

這次不一樣,Taper 2.0的影響會比較溫和。與2013年相比:(1)主要新興市場國家2020年的經常賬戶赤字大幅收窄,儲備充足率也顯著提升。“脆弱五國”的經常賬戶平均赤字率從4.4%下降到了0.4%,印度、巴西、印度尼西亞、南非的儲備充足率均提到了7%以上(圖20);(2)資本流出的壓力比較小。從2000到2012年,新興和發展中經濟體的資本賬戶持續13年順差,2006-2008年連續3年保持在5,000億美元以上,但在2015-2019年卻持續逆差,僅2020年錄得小幅順差[12],這一次資本外流的壓力遠低於2013年;(3)美聯儲吸取了歷史經驗和教訓,注重與市場的溝通,反覆強調在Taper之前會提前通知,並在2021年7月的FOMC會議上新設了兩項常備回購便利工具[13];(4)從2021年7月紐約聯儲一級交易商調查結果可知,市場預期是美聯儲或在2021年4季度啓動Taper。這些因素都有助於緩解Taper或縮表時可能出現的流動性衝擊。

圖20:主要新興市場國家儲備充足率顯著提升

數據來源:Davis,2021,東方證券財富研究

在8月底的傑克森霍爾(Jackson Hole)會議上,鮑威爾明確發出Taper信號,稱“如果經濟的發展與預期一致,今年開始縮減資產購買是合適的。”“縮減恐慌”並未重演。華爾街日報(WSJ)早在2021年6月的文章中就預言,“縮減恐慌”已經變成了“縮減平靜”(taper tranquility)[14]。

然而,土耳其和阿根廷的經常賬戶收支和儲備充足率仍爲負值,且缺口大於2013年。對於儲備不足的經濟體,要想緩解資本流出和信用風險上行的壓力,要麼關閉資本賬戶,要麼跟隨(或早於)美聯儲加息。“Taper 1.0”時期,13個新興市場國家平均加息40bp,其中,儲備不足國家平均加息110bp,儲備充足國家反而降了5bp(圖21)。加息產生的緊縮效應常常加劇資本或外匯市場的恐慌程度。

圖21:新興市場國家貨幣政策利率的變化

數據來源:Davis,2021,東方證券財富研究

當前經濟金融層面的不確定性主要來源於滯脹的持續性和強度。2季度以來,美國經濟下行的壓力開始顯現,財政將成爲明年經濟增長的拖累。與此同時,由於疫情的幹擾,全球價值鏈的中斷在短期內難以解決,供給瓶頸還將存在,地產回暖和原材料價格上行仍是通脹的重要支撐。滯脹的宏觀環境整體上利空權益和固定收益證券。

參考文獻:

[1]伯南克等,2019,《滅火》,p.13.

[2]標準普爾/CS20大中城市房價指數。

[3]轉引自紐約時報(NYT)2007年8月9日的文章(BNP ParibasSuspends Funds Because of Subprime Problems)

[4]參考亞當•圖茲,2021,p.160.

[5]金德爾博格,《瘋狂、驚恐與崩潰:金融危機史》

[6] Open Market Operations Report(2008).

[7] Bernanke(2018)詳細解釋了各工具的含義及其影響。

[8]伯南克強調,壓力測試的結果,本身是作爲前期救助措施的結果而出現的,真正發揮作用的是美聯儲的貸款和流動性支持計劃,以及財政部對貨幣市場基金的擔保等。

[9]以及黃金外流等原因。

[10]伯南克,《救火》,p.128.

[11]轉引自:圖茲,2021,p.519.

[12]在9月18日的議息會議上,美聯儲仍在等待“更多證據表明經濟將持續復甦”,維持利率不變,並繼續以目前的利率購買債券。影響美聯儲推遲Taper的主要原因是中國金融市場和人民幣匯率的波動,以及全球經濟復甦前景中的不確定性。在當天的新聞發佈會上,耶倫6次提到了中國因素,10次提到了全球因素。(圖茲,2021,p.664)

[13]並表明未來幾年將繼續保持低利率。

[14]June 21-22, 2011,Minutesof the Federal Open Market Committee,https://www.federalreserve.gov/monetarypolicy/fomcminutes20110622.htm

[15]參考FOMC於2011年6月21日公佈的會議紀要。

[16]比taper早1個季度。

[17] 12月和2月的利率分別爲30個基點和28個基點,而超額準備金利率(IOER)爲25個基點。

[18] 24家存款機構,22家一級交易商,12家政府支持企業和105家貨幣市場基金。

[19]邵宇、陳達飛,全球流動性週期的衝突:美聯儲加息的抉擇,澎湃新聞,2019.03.

[20] 25分位預測爲2.5萬億,75分位預測是4.2萬億。

[21] The April 2021 Senior Loan Officer Opinion Survey on Bank LendingPractices(https://www.federalreserve.gov/data/sloos/sloos-202104.htm)。

[22] Chair of the Board of Governors of the Federal Reserve System JanetYellen, post-FOMC decision press conference, June 14, 2017.

[23]“內生增長”指準備金規模隨名義GDP同步增長。

[24]可參考2016年12月14日FOMC會議聲明。

[25]即美聯儲爲實現其國會授權的最大就業和價格穩定目標所採用的策略、工具和溝通實踐。

[26]Statement on Longer-Run Goals and Monetary Policy Strategy(2019-2020)

[27]“沃爾克規則”對以銀行業務的兩個主要限制是:一是自營交易;二是發起限制性基金私募股權基金或對衝基金。

[28]圖茲:《崩盤:全球金融危機如何重塑世界》,上海三聯書店,p.645-646.

[29]可參考紐約聯儲的總結(https://www.newyorkfed.org/research/policy/rstar)

[30]內容對照可參考:https://www.federalreserve.gov/monetarypolicy/guide-to-changes-in-statement-on-longer-run-goals-monetary-policy-strategy.htm

[31] 2012年1月首次發佈的《聲明》就明確了個人消費支出(PCE)口徑下的2%的通脹率目標。FOMC認爲,長期通貨膨脹率主要由貨幣政策決定,因此,FOMC有能力爲通貨膨脹制定一個長期目標。

[32]在2021年3月23日演講的註釋中,聯邦儲備委員會成員布萊納德(Lael Brainard)指出,計算平均通脹目標的的起點大致位於利率降至零利率時。

[33]對於不同泰勒規則更詳細的論述,可參考亞特蘭大聯儲:https://www.atlantafed.org/cqer/research/taylor-rule.aspx?panel=1

[34]在應對金融風險是,美聯儲傾向於優先使用各類宏觀審慎工具,

[35] Survey of Primary Dealers;Survey of MarketParticipants。

[36]實際GDP增速1.95%,長期整體PCE增速2%。

[37]與財政部在2021年2月的季度再融資聲明(Quarterly Refunding Statement)中的現金餘額假設一致。

[38] https://www.bloomberg.com/news/articles/2021-06-23/fed-s-bostic-sees-2022-rate-liftoff-taper-call-in-a-few-months

[1]轉引自約翰遜等,2017,p.19. 但經驗證據並不一致地支持這一說法,在美聯儲緊縮(加息)週期中,股市上漲的情況並不罕見。參考Shell and Krantz,2013. Wall Street cowers asFed hints at stimulus pull-back,USA TODAY.

[2]參考:Greenspan,1996. https://www.federalreserve.gov/boarddocs/speeches/1996/19961205.htm

[3]數據參考alliancebernstein。

[4]貼現率與聯邦基金利率的變化方向相反。2003年1月,貼現率更名爲基本信貸利率(Primary Credit Rate,PCR)。

[5]還可以參考Chari et al., 2020.

[6]參考:圖茲,2021,p.518.

[7]由美國財政部發行的與通脹指數掛鉤的國債,也被成爲“通脹保值債券”。息票率固定不變,但本金會隨着美國勞工部公佈的月度非季調城市CPI增速的變化而浮動,所以息票的絕對值也會隨之變化。TIPs利率可以被視作無風險實際利率的估計。

[8]又稱“通脹補償”。

[9] Don Kim, Cait Walsh and Min Wei,2019. Tipsfrom TIPS: Update and Discussions,FEDS Notes.

[10]實際期限溢價是一個“大雜燴”。從定義上講,它表示長債投資者所要求的久期溢價,因爲長債對利率和通脹的敏感度更高。

[11] https://www.msci.com/eafe/

[12]數據來源於IMF.

[13] Standing Repurchase Agreement Facility(SRF)和Standing FIMA Repurchase Agreement(SFIMA)。

[14] Jon Hilsenrath and Sam Goldfarb,Why ThereIs No “Taper Tantrum” This TimeAround,WSJ, June 22, 2021。

More Content