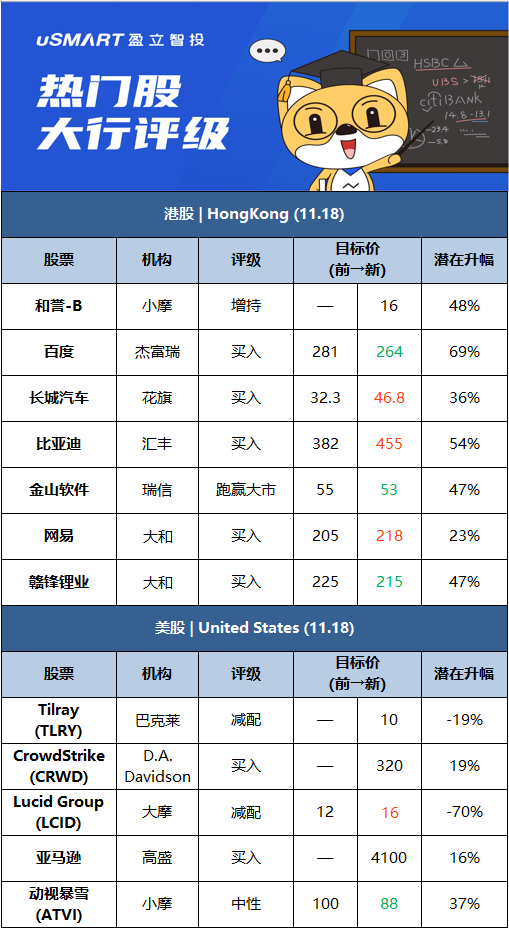

摩根大通:首予和譽-B(02256.HK)增持評級 目標價16港元摩根大通發表研究報告,首予和譽-B(02256.HK)增持評級,目標價16港元。報告稱,公司作爲小分子FGFR專家,已設計及開發14種候選藥品,包括兩種引進授權藥品,並已推進五種資產進入臨牀階段。另在酪胺酸激酶抑制劑(TKI)外,公司產品線有五種免疫療法資產。該行料其FGFR4、FGFR1/2/3及CSF-1R抑制劑ABSK011、ABSK091及ABSK021將在2025年登場,屆時年總銷售料達3.1億元人民幣(下同),在七年後的頂峯銷售料達42億元。摩通稱,其上市集資13億元,料足夠兩年半經營用。

傑富瑞:百度(09888.HK)第三季收入符預期 維持買入評級傑富瑞發研告指,百度(09888.HK)第三季收入按年升13.1%至319億元人民幣,符合市場及該行預期;核心收入按年升15.4%至247億元人民幣,略勝該行預期及符合管理層指引,當中愛奇藝收入符預期;非通用會計準則營業利潤47億元人民幣,勝預期,主要由於百度核心業務表現勝預期。該行指,9月百度應用程式的月活躍用戶(MAU)按年增長12%至6.07億元人民幣,每日登錄用戶達到79%,創歷史新高;百度可搜索超過10億個電子商貿存貨單位,總成交金額按季升90%,百度的小程序亦可增強用戶體驗及開發者可接觸更多用戶。該行維持其買入評級,目標價由281港元下調6.05%至264港元。

花旗:上調長城汽車(02333.HK)評級至買入 目標價升至46.8港元花旗發表報告,將長城汽車(02333.HK)評級由中性升至買入,目標價由32.3港元上調至46.8港元,以反映行業於明年至2025年的展望更爲向好,及集團將推出強勁的新產品等。花旗又將集團今年至2023年總銷量預測分別調升至127萬、175萬及199萬輛,三年最新盈利預測調整至60億元、117億元及151億元人民幣。料受到高級輔助駕駛(ADAS)及固件在線升級(FOTA)等支持下,長汽的市佔率可由今年的2.1%,提升至2025年的9.3%。今年至2023年的毛利率估計可改善至14.7%、14.8%及15%。

匯豐研究:上調比亞迪(01211.HK)目標價至455港元 評級買入匯豐環球研究發表報告指,比亞迪(01211.HK)第三季盈利按年倒退28%至12.7億元人民幣,低於該行預期,主要受累於電池原材料價格上升影響毛利率表現。其新能源汽車銷量於10月創新高,該行料明年仍將推出多個新車款以推動銷量,相信高銷量帶動規模經濟的效果可自2022年後開始。基於以上預測,該行上調比亞迪2021年至2023年收入預測3%至11%,主要受惠於新能源汽車的強勁銷售前景。但考慮電池原材料價格上升,匯豐下調其毛利率預測,惟料電池原材料價格將自明年起有所回調。該行料比亞迪毛利率隨着時間過去而改善,受惠規模經濟效益及潛在產品組合改善。因此,該行降其今年盈測8%,惟上調明後兩年盈測11%及15%。H股目標價自382港元上調至455港元,維持買入評級。

瑞信:維持金山軟件(03888.HK)跑贏大市評級 目標價降至53港元瑞信研報指,將金山軟件(3888.HK)目標價由55港元降至53港元,維持跑贏大市評級。公司第3季收入按年升8%,符預期;但經營溢利按年跌21%,非通用會計準則純利則按年跌8%。該行料,全年線上遊戲收入按年跌9%,《劍網3》經典版有待遊戲批淮。另外,受非國企業務激增及較長期的訂閱期支持,該行預測全年軟件業務收入升幅爲41%,看好未來線下2b產品解決方案及線上2C內容改善。該行對公司2021年全年指引預測大致不變,惟調低2022、23年純利預測1%、4%,下調其目標價至53港元。

大和:網易(09999.HK)遊戲收入強勁 重申買入評級大和發表研究報告指出,網易(09999.HK)第三季遊戲收入強勁,而公司豐富的遊戲渠道爲其2022財年在線遊戲收入增長帶來可見性,因此將其2022年在線遊戲收入增長預測,由11%上調至13%。該行認爲,網易於9月下旬推出重磅遊戲後,股價一直具韌性。另預期公司於2022財年上半年推出新遊戲將進一步推動股價。該行對網易的2021至2023財年收入預測上調3%至4%,而2022及2023財年的盈利預測升5%至6%,雖然市場進一步下調網易有道K12收入預測,但認爲網易在線遊戲收入強勁,重申買入評級,目標價由205港元升至218港元。

大和:下調贛鋒鋰業(01772.HK)目標價至215港元 評級買入大和發表報告,指由於鋰輝石成本年初至今已上漲了逾3.7倍,投資者擔心贛鋒鋰業(01772.HK)利潤率水平,其在第三季的利潤已經差過預期,主要由於合約銷售均價不符預期。該行下調集團2021-22年每股盈測4.7%至6.9%,目標價由225港元削減至215港元,重申買入評級。大和指,隨着低成本項目開展,預計贛鋒鋰業今年毛利率將由去年的21%,上升至34%。該行認爲,大部分投資者未有考慮到其鋰化合物產能擴展將在2023年釋放效應。

摩根士丹利:將Lucid Group(LCID.O)目標價上調至16美元 維持減配評級美港電訊APP 11月18日訊,Lucid Group(LCID.O)第三季度業績現金狀況強於預期,預訂勢頭不斷增長,摩根士丹利分析師Adam Jonas將Lucid Group的目標價從12美元上調至16美元,保持對該股的減配評級。他修訂的每股16美元的基本目標,相當於280億美元的市值,基於到2030年生產40萬輛汽車的預期,Jonas表示“這仍然低於管理層近55萬臺的目標”。

More Content