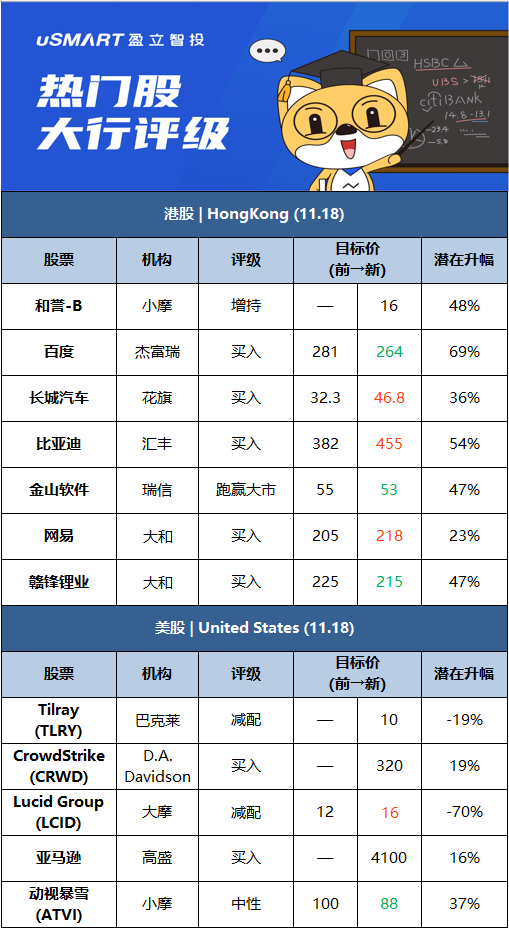

摩根大通:首予和誉-B(02256.HK)增持评级 目标价16港元摩根大通发表研究报告,首予和誉-B(02256.HK)增持评级,目标价16港元。报告称,公司作为小分子FGFR专家,已设计及开发14种候选药品,包括两种引进授权药品,并已推进五种资产进入临床阶段。另在酪胺酸激酶抑制剂(TKI)外,公司产品线有五种免疫疗法资产。该行料其FGFR4、FGFR1/2/3及CSF-1R抑制剂ABSK011、ABSK091及ABSK021将在2025年登场,届时年总销售料达3.1亿元人民币(下同),在七年后的顶峰销售料达42亿元。摩通称,其上市集资13亿元,料足够两年半经营用。

杰富瑞:百度(09888.HK)第三季收入符预期 维持买入评级杰富瑞发研告指,百度(09888.HK)第三季收入按年升13.1%至319亿元人民币,符合市场及该行预期;核心收入按年升15.4%至247亿元人民币,略胜该行预期及符合管理层指引,当中爱奇艺收入符预期;非通用会计准则营业利润47亿元人民币,胜预期,主要由于百度核心业务表现胜预期。该行指,9月百度应用程式的月活跃用户(MAU)按年增长12%至6.07亿元人民币,每日登录用户达到79%,创历史新高;百度可搜索超过10亿个电子商贸存货单位,总成交金额按季升90%,百度的小程序亦可增强用户体验及开发者可接触更多用户。该行维持其买入评级,目标价由281港元下调6.05%至264港元。

花旗:上调长城汽车(02333.HK)评级至买入 目标价升至46.8港元花旗发表报告,将长城汽车(02333.HK)评级由中性升至买入,目标价由32.3港元上调至46.8港元,以反映行业于明年至2025年的展望更为向好,及集团将推出强劲的新产品等。花旗又将集团今年至2023年总销量预测分别调升至127万、175万及199万辆,三年最新盈利预测调整至60亿元、117亿元及151亿元人民币。料受到高级辅助驾驶(ADAS)及固件在线升级(FOTA)等支持下,长汽的市占率可由今年的2.1%,提升至2025年的9.3%。今年至2023年的毛利率估计可改善至14.7%、14.8%及15%。

汇丰研究:上调比亚迪(01211.HK)目标价至455港元 评级买入汇丰环球研究发表报告指,比亚迪(01211.HK)第三季盈利按年倒退28%至12.7亿元人民币,低于该行预期,主要受累于电池原材料价格上升影响毛利率表现。其新能源汽车销量于10月创新高,该行料明年仍将推出多个新车款以推动销量,相信高销量带动规模经济的效果可自2022年后开始。基于以上预测,该行上调比亚迪2021年至2023年收入预测3%至11%,主要受惠于新能源汽车的强劲销售前景。但考虑电池原材料价格上升,汇丰下调其毛利率预测,惟料电池原材料价格将自明年起有所回调。该行料比亚迪毛利率随着时间过去而改善,受惠规模经济效益及潜在产品组合改善。因此,该行降其今年盈测8%,惟上调明后两年盈测11%及15%。H股目标价自382港元上调至455港元,维持买入评级。

瑞信:维持金山软件(03888.HK)跑赢大市评级 目标价降至53港元瑞信研报指,将金山软件(3888.HK)目标价由55港元降至53港元,维持跑赢大市评级。公司第3季收入按年升8%,符预期;但经营溢利按年跌21%,非通用会计准则纯利则按年跌8%。该行料,全年线上游戏收入按年跌9%,《剑网3》经典版有待游戏批淮。另外,受非国企业务激增及较长期的订阅期支持,该行预测全年软件业务收入升幅为41%,看好未来线下2b产品解决方案及线上2C内容改善。该行对公司2021年全年指引预测大致不变,惟调低2022、23年纯利预测1%、4%,下调其目标价至53港元。

大和:网易(09999.HK)游戏收入强劲 重申买入评级大和发表研究报告指出,网易(09999.HK)第三季游戏收入强劲,而公司丰富的游戏渠道为其2022财年在线游戏收入增长带来可见性,因此将其2022年在线游戏收入增长预测,由11%上调至13%。该行认为,网易于9月下旬推出重磅游戏后,股价一直具韧性。另预期公司于2022财年上半年推出新游戏将进一步推动股价。该行对网易的2021至2023财年收入预测上调3%至4%,而2022及2023财年的盈利预测升5%至6%,虽然市场进一步下调网易有道K12收入预测,但认为网易在线游戏收入强劲,重申买入评级,目标价由205港元升至218港元。

大和:下调赣锋锂业(01772.HK)目标价至215港元 评级买入大和发表报告,指由于锂辉石成本年初至今已上涨了逾3.7倍,投资者担心赣锋锂业(01772.HK)利润率水平,其在第三季的利润已经差过预期,主要由于合约销售均价不符预期。该行下调集团2021-22年每股盈测4.7%至6.9%,目标价由225港元削减至215港元,重申买入评级。大和指,随着低成本项目开展,预计赣锋锂业今年毛利率将由去年的21%,上升至34%。该行认为,大部分投资者未有考虑到其锂化合物产能扩展将在2023年释放效应。

摩根士丹利:将Lucid Group(LCID.O)目标价上调至16美元 维持减配评级美港电讯APP 11月18日讯,Lucid Group(LCID.O)第三季度业绩现金状况强于预期,预订势头不断增长,摩根士丹利分析师Adam Jonas将Lucid Group的目标价从12美元上调至16美元,保持对该股的减配评级。他修订的每股16美元的基本目标,相当于280亿美元的市值,基于到2030年生产40万辆汽车的预期,Jonas表示“这仍然低于管理层近55万台的目标”。