本文來自格隆匯專欄:興業研究 ,作者:郭嘉沂,張夢

當前人民幣匯率相對美元錨升值超調已達6%歷史極值。人民幣背離基本面升值,除我們反覆強調的境內美元過度寬鬆外,離岸人民幣利率高企、抬升做空成本也是重要原因。低波動+負Carry使得空頭短期難以發力。

從絕對值與境內外利差來看,當前隔夜離岸人民幣利率處於高位。內需不振導致進口萎縮,疊加港股對內資吸引力減弱,離岸市場人民幣供給萎縮。需求端人民幣資產對外資維持較強吸引力,離岸市場“追逐”人民幣資金。2021年債券“南向通”、“跨境理財通”、鼓勵境內銀行境外放款等多項鼓勵人民幣流出政策出台,可拓寬離岸人民幣供給通道。2022年離岸人民幣拆借成本預計將慢慢回落,為人民幣匯率修復高估提供機會。

當前人民幣匯率是典型的買盤主導市場,短線強勢震盪甚至突破前高不無可能。然而,與本輪人民幣升值的前中期不同,待購匯盤“悄然壯大”且“蟄伏觀望”。農曆春節後剛性結匯盤退卻,人民幣匯率有望修復相對基本面的高估。關注中美關係變化和央行態度。策略建議詳見正文。

最近一個季度,面對美元指數受到貨幣政策緊縮預期持續升值,人民幣匯率表現出“超預期”韌性,人民幣匯率試圖挑戰2021年6月前高6.35點位。究其原因,除我們一直強調的境內美元流動性過度寬裕外——2020年10月我們就在報吿中率先提出境內美元氾濫這一觀點;另一個原因在於隔夜離岸人民幣利率高企,低波動+負Carry,使得人民幣空頭“望而卻步”,本篇報吿我們對此進行分析。

一、人民幣超升達歷史極值

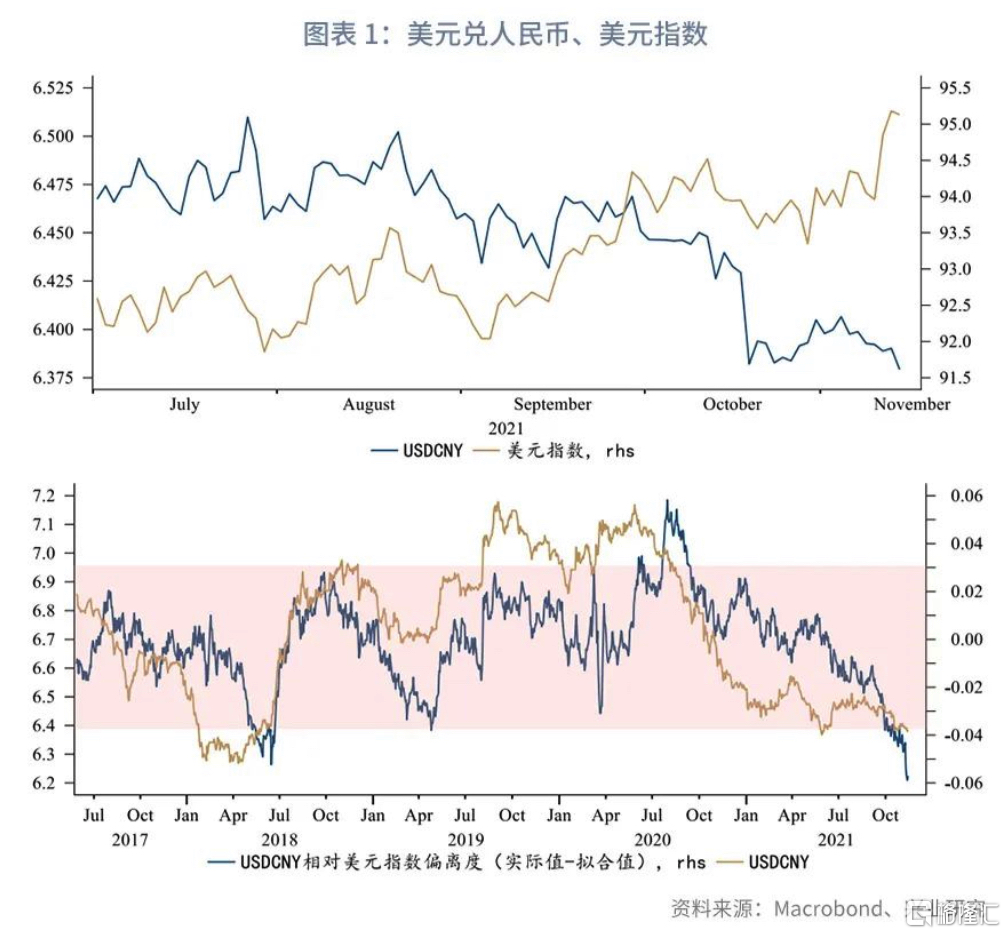

2021年9月以來,美元兑人民幣和美元指數開始出現顯著背離。2021年8月末至2021年11月12日收盤,美元指數升值2.66%,但美元兑人民幣貶值1.15%;CFETS人民幣指數上行2.5%至101.08,為2015年12月18日以來最高值。

美元兑人民幣和美元指數脱鈎後,人民幣匯率相對美元錨朝升值方向偏離,截至2021年11月12日收盤,人民幣升值超調的幅度已達5.88%的歷史極值水平(見圖表 1)。此外,同國內貨幣信用週期、新興市場股票相對錶現相對比,人民幣匯率亦呈現明顯的升值超調(見圖表 2)。

人民幣相對基本面多指標呈現超調,為何走勢依舊強勢?境內美元流動性過度寬裕的原因我們自2020年10月以來反覆強調,此處不再贅述 [1] 。本文我們提出另一個觀點——隔夜離岸人民幣利率(CNH Hibor)中樞抬升提高了人民幣做空成本,使得市場呈現“看空做多”的特徵。接下來我們對這一觀點加以論述。

二、離岸人民幣流動性緣何偏緊?

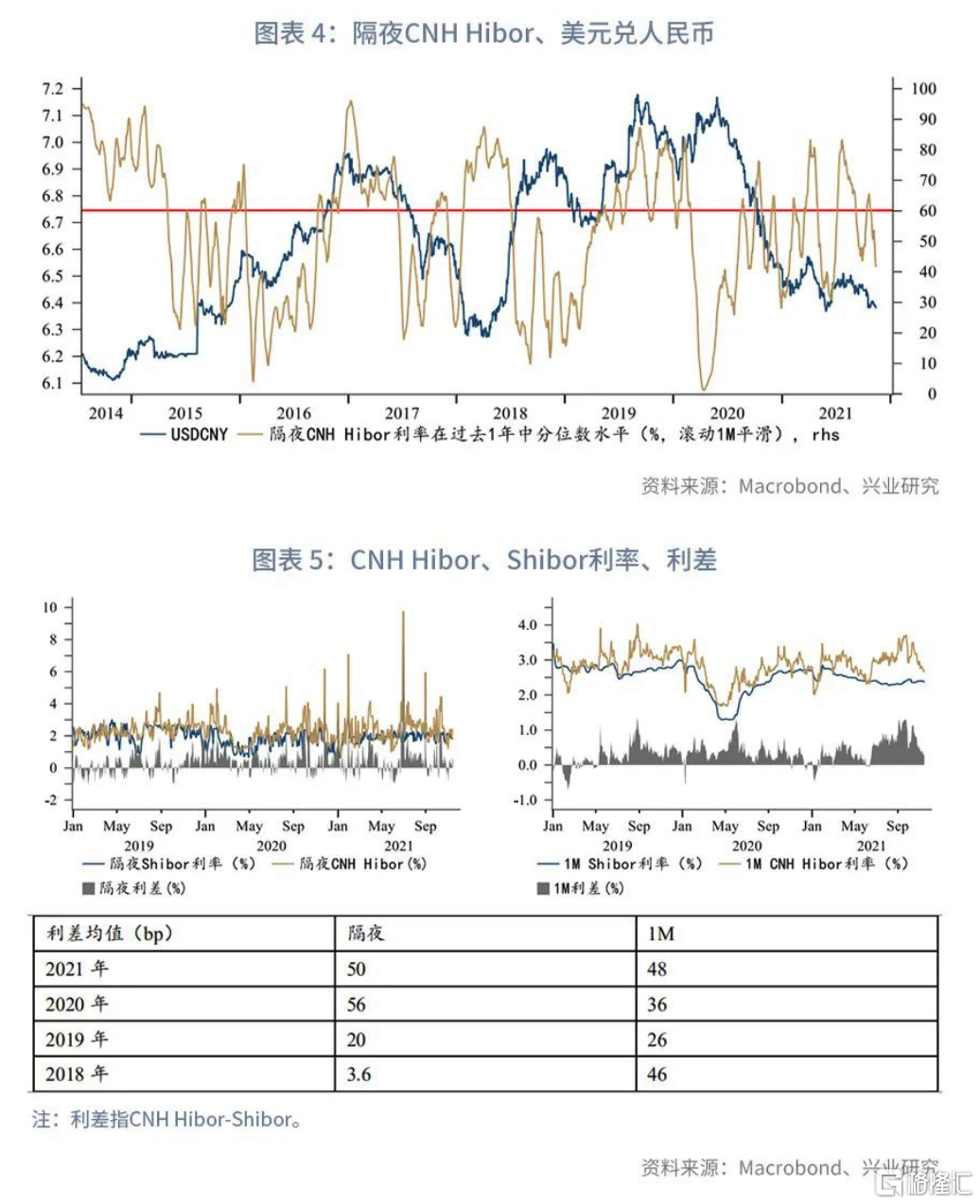

無論從絕對值亦或是境內外利差來看,當前離岸人民幣利率均處於高位。

從絕對值來看,隔夜CNH Hibor利率倘若長期處於相對高位水平(過去1年60%分位數以上),則人民幣做空成本抬升將桎梏即期美元兑人民幣匯率上行的步伐,見圖表 4。最近一年恰面臨這一情形。

從利差來看,2021年隔夜和1個月境內外人民幣價差(CNH Hibor-Shibor)均值分別為50bp、48bp,相較2020年、2019年和2018年利差中樞有所提升。再往前追溯,2015年、2016年和2017年離岸市場都曾發生掐緊隔夜人民幣流動性、打擊人民幣空頭的情況,隔夜CNH Hibor利率一度飆升到66.8%、61.3%、42.8%高位。

接下來我們從供需視角分析隔夜CNH Hibor利率高企的原因。

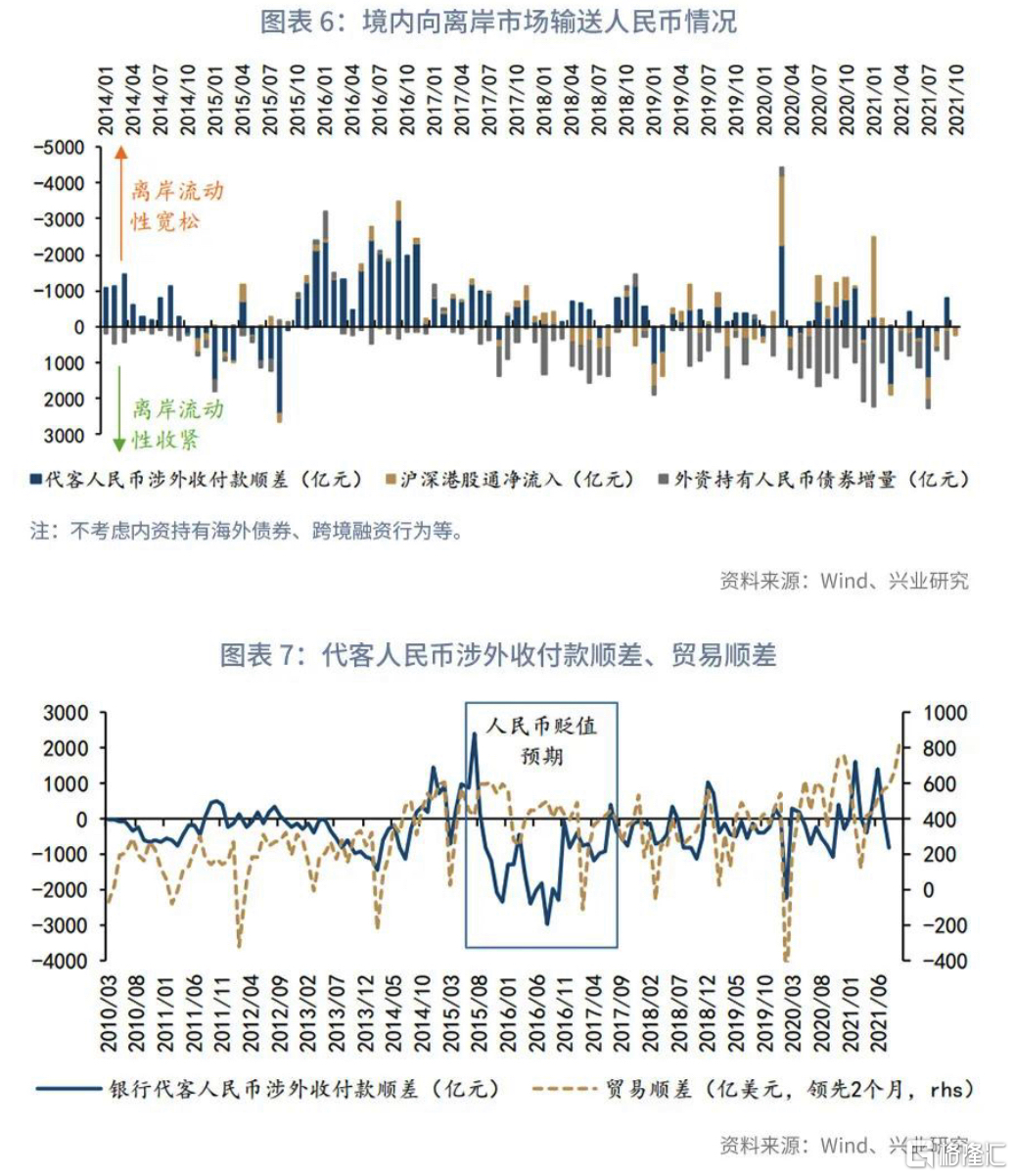

供給方面,境內向離岸市場輸送的人民幣流動性減少。貿易項下,銀行代客人民幣涉外收付款順差在2021年顯著收窄,這主要反映了貿易項下輸出的人民幣規模減少。代客涉外收付款順差受到進出口貿易和人民幣匯率預期的雙重影響,2021年供應鏈堵塞疊加內需不振,對外貿易呈現衰退型順差特徵,通過進口輸出的人民幣資金萎縮(見圖表 6、圖表 7)。

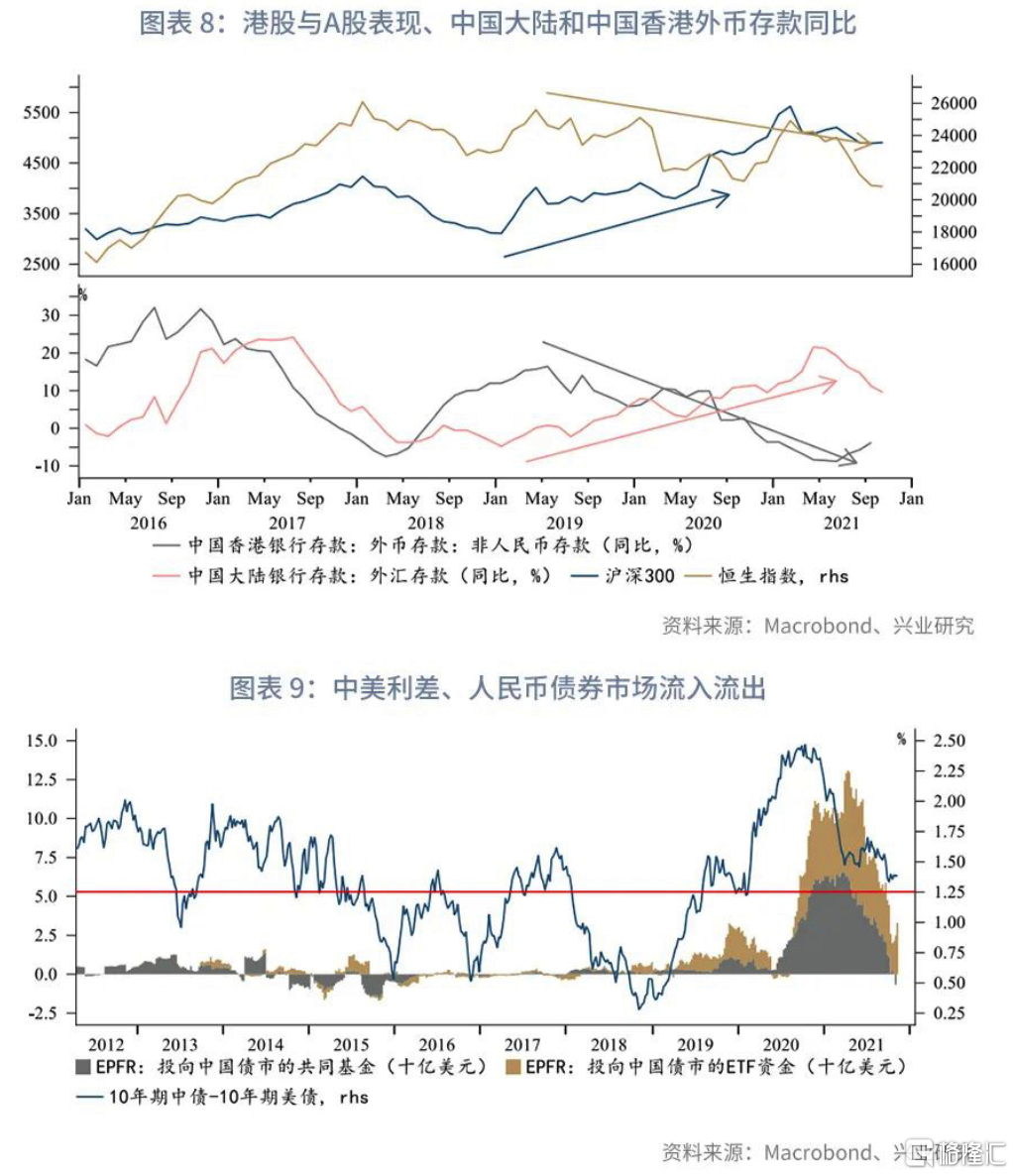

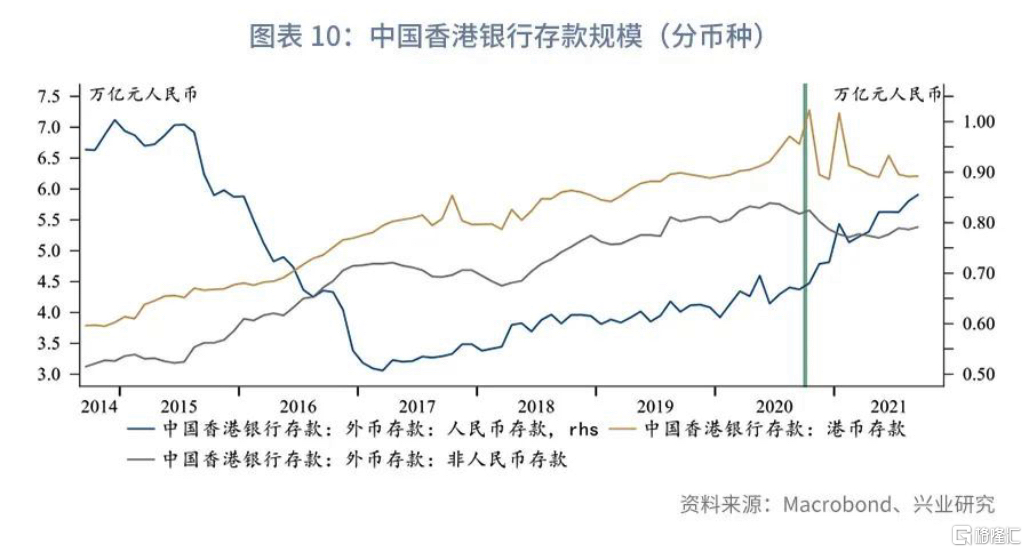

證券投資賬户下,一方面,2021年港股吸引力減弱、A股吸引力增強,此消彼長之下滬深港通等股票市場對外開放通道中,資金由淨流出轉變為淨流入,這也使得離岸市場的人民幣供給萎縮。截止2021年10月末,相較2019年初,恆生指數和滬深300指數分別下跌9.2%、上漲53%。其背後的原因除基本面分化外(例如疫情防控、復產復工、服務業復甦受阻等),外資流動性充裕程度或也是原因之一。如圖表 8所示,2019年以來境內銀行外匯存款規模穩步增長,截止2021年10月外匯存款已破萬億;而中國香港外匯存款(非人民幣存款)增速則逐漸走弱。

另一方面,債券市場此前一直實施資金流入的單向開放政策,從央行“境外機構和個人持有境內人民幣金融資產:債券”這一指標觀察,2020年外資大規模增持境內人民幣債券資產使得離岸市場流動性邊際收緊。2021年伴隨着中美利差收窄,以及“南向通”起航,預計該影響有所減弱。

需求方面,外資關注人民幣資產配置價值,離岸市場人民幣受到“追逐”。從中國香港銀行存款規模來看,2020年9月之後港幣存款和非人民幣外幣存款規模回落,而人民幣存款規模則顯著增長,截止2021年9月末,香港離岸市場人民幣存款規模已達8559億元(見圖表 9)。這體現了外資對離岸市場人民幣資金的“偏愛”,從而推升了人民幣拆借利率。除了前文提到的A股相對港股更具吸引力、息差和匯差推升人民幣債券吸引力外,中國股債深度納入國際指數也吸引力了主動和被動資金——2021年10月中國國債正式納入富時羅素全球國債(WGBI)指數,2020年3月富時羅素將A股的納入因子由15%提升到25%。

總結來説,離岸人民幣利率高企的主要原因是內需不振導致進口萎縮,疊加港股對內資的吸引力減輕,離岸市場人民幣供給不足;需求端人民幣資產受到基本面韌性和流動性支持,對外資維持較強的吸引力,離岸市場“追逐”人民幣資金。展望2022年,供應鏈難題緩解後高貿易順差將有所回落,此外2021年政策部門出台多項跨境人民幣相關業務——債券通“南向通”通車、“跨境理財通”落地、擴大境內銀行境外放款範圍等——意在拓寬離岸人民幣的流動性供給通道,受此影響離岸人民幣拆借成本將慢慢回落,為人民幣匯率修復高估提供機會。

More Content