本文来自格隆汇专栏:兴业研究 ,作者:郭嘉沂,张梦

当前人民币汇率相对美元锚升值超调已达6%历史极值。人民币背离基本面升值,除我们反复强调的境内美元过度宽松外,离岸人民币利率高企、抬升做空成本也是重要原因。低波动+负Carry使得空头短期难以发力。

从绝对值与境内外利差来看,当前隔夜离岸人民币利率处于高位。内需不振导致进口萎缩,叠加港股对内资吸引力减弱,离岸市场人民币供给萎缩。需求端人民币资产对外资维持较强吸引力,离岸市场“追逐”人民币资金。2021年债券“南向通”、“跨境理财通”、鼓励境内银行境外放款等多项鼓励人民币流出政策出台,可拓宽离岸人民币供给通道。2022年离岸人民币拆借成本预计将慢慢回落,为人民币汇率修复高估提供机会。

当前人民币汇率是典型的买盘主导市场,短线强势震荡甚至突破前高不无可能。然而,与本轮人民币升值的前中期不同,待购汇盘“悄然壮大”且“蛰伏观望”。农历春节后刚性结汇盘退却,人民币汇率有望修复相对基本面的高估。关注中美关系变化和央行态度。策略建议详见正文。

最近一个季度,面对美元指数受到货币政策紧缩预期持续升值,人民币汇率表现出“超预期”韧性,人民币汇率试图挑战2021年6月前高6.35点位。究其原因,除我们一直强调的境内美元流动性过度宽裕外——2020年10月我们就在报吿中率先提出境内美元泛滥这一观点;另一个原因在于隔夜离岸人民币利率高企,低波动+负Carry,使得人民币空头“望而却步”,本篇报吿我们对此进行分析。

一、人民币超升达历史极值

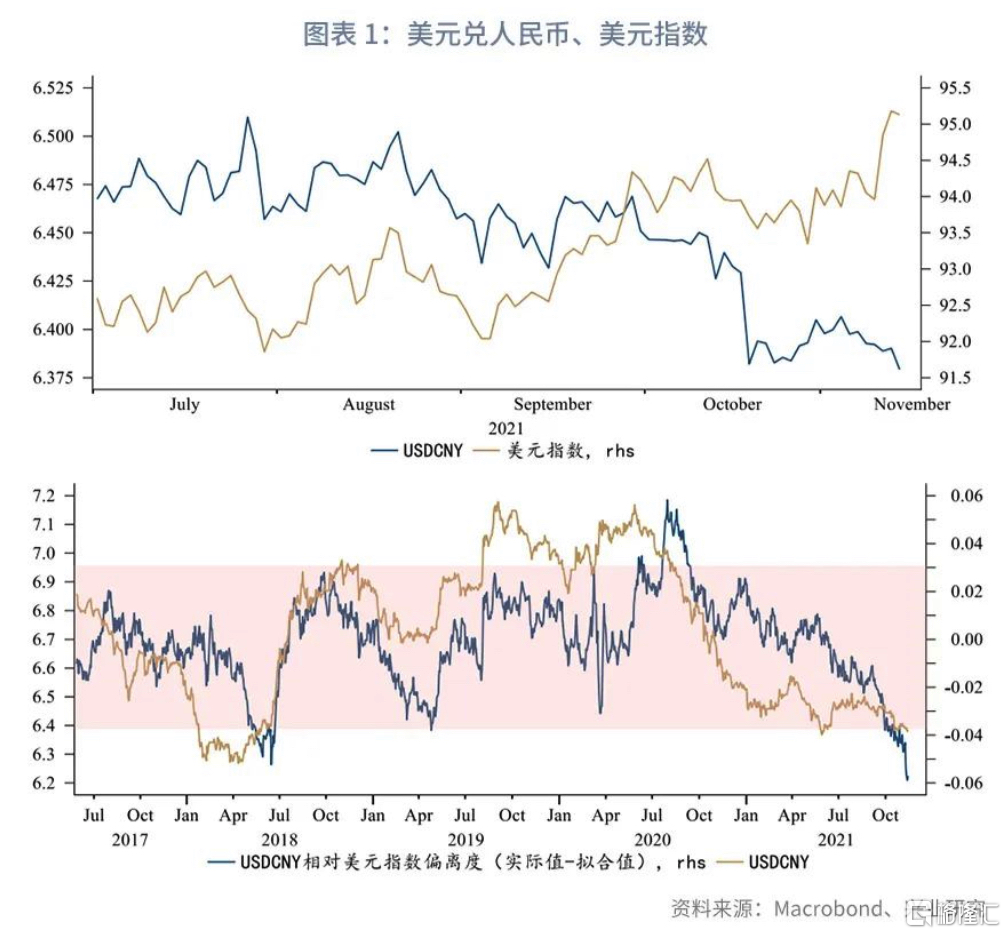

2021年9月以来,美元兑人民币和美元指数开始出现显著背离。2021年8月末至2021年11月12日收盘,美元指数升值2.66%,但美元兑人民币贬值1.15%;CFETS人民币指数上行2.5%至101.08,为2015年12月18日以来最高值。

美元兑人民币和美元指数脱钩后,人民币汇率相对美元锚朝升值方向偏离,截至2021年11月12日收盘,人民币升值超调的幅度已达5.88%的历史极值水平(见图表 1)。此外,同国内货币信用周期、新兴市场股票相对表现相对比,人民币汇率亦呈现明显的升值超调(见图表 2)。

人民币相对基本面多指标呈现超调,为何走势依旧强势?境内美元流动性过度宽裕的原因我们自2020年10月以来反复强调,此处不再赘述 [1] 。本文我们提出另一个观点——隔夜离岸人民币利率(CNH Hibor)中枢抬升提高了人民币做空成本,使得市场呈现“看空做多”的特征。接下来我们对这一观点加以论述。

二、离岸人民币流动性缘何偏紧?

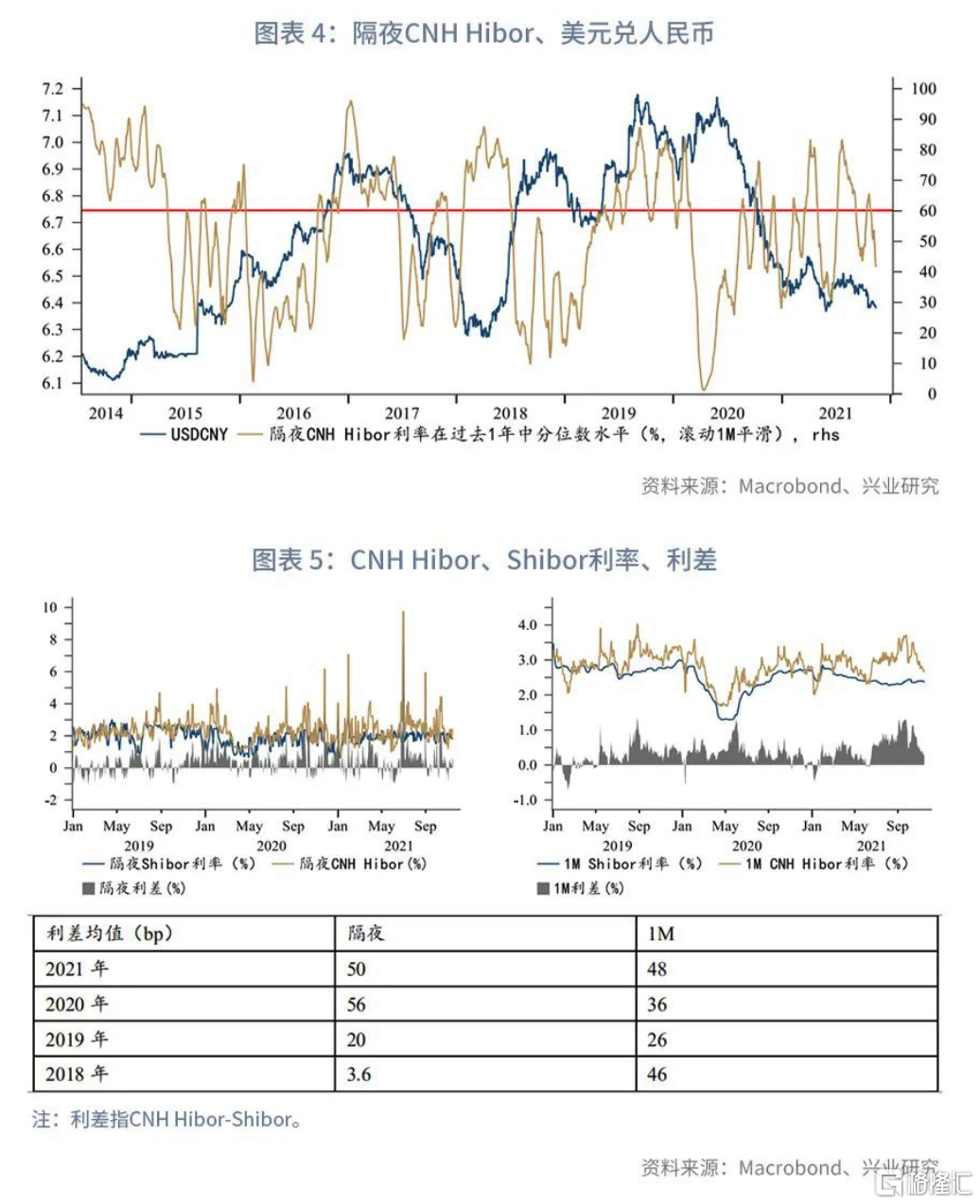

无论从绝对值亦或是境内外利差来看,当前离岸人民币利率均处于高位。

从绝对值来看,隔夜CNH Hibor利率倘若长期处于相对高位水平(过去1年60%分位数以上),则人民币做空成本抬升将桎梏即期美元兑人民币汇率上行的步伐,见图表 4。最近一年恰面临这一情形。

从利差来看,2021年隔夜和1个月境内外人民币价差(CNH Hibor-Shibor)均值分别为50bp、48bp,相较2020年、2019年和2018年利差中枢有所提升。再往前追溯,2015年、2016年和2017年离岸市场都曾发生掐紧隔夜人民币流动性、打击人民币空头的情况,隔夜CNH Hibor利率一度飙升到66.8%、61.3%、42.8%高位。

接下来我们从供需视角分析隔夜CNH Hibor利率高企的原因。

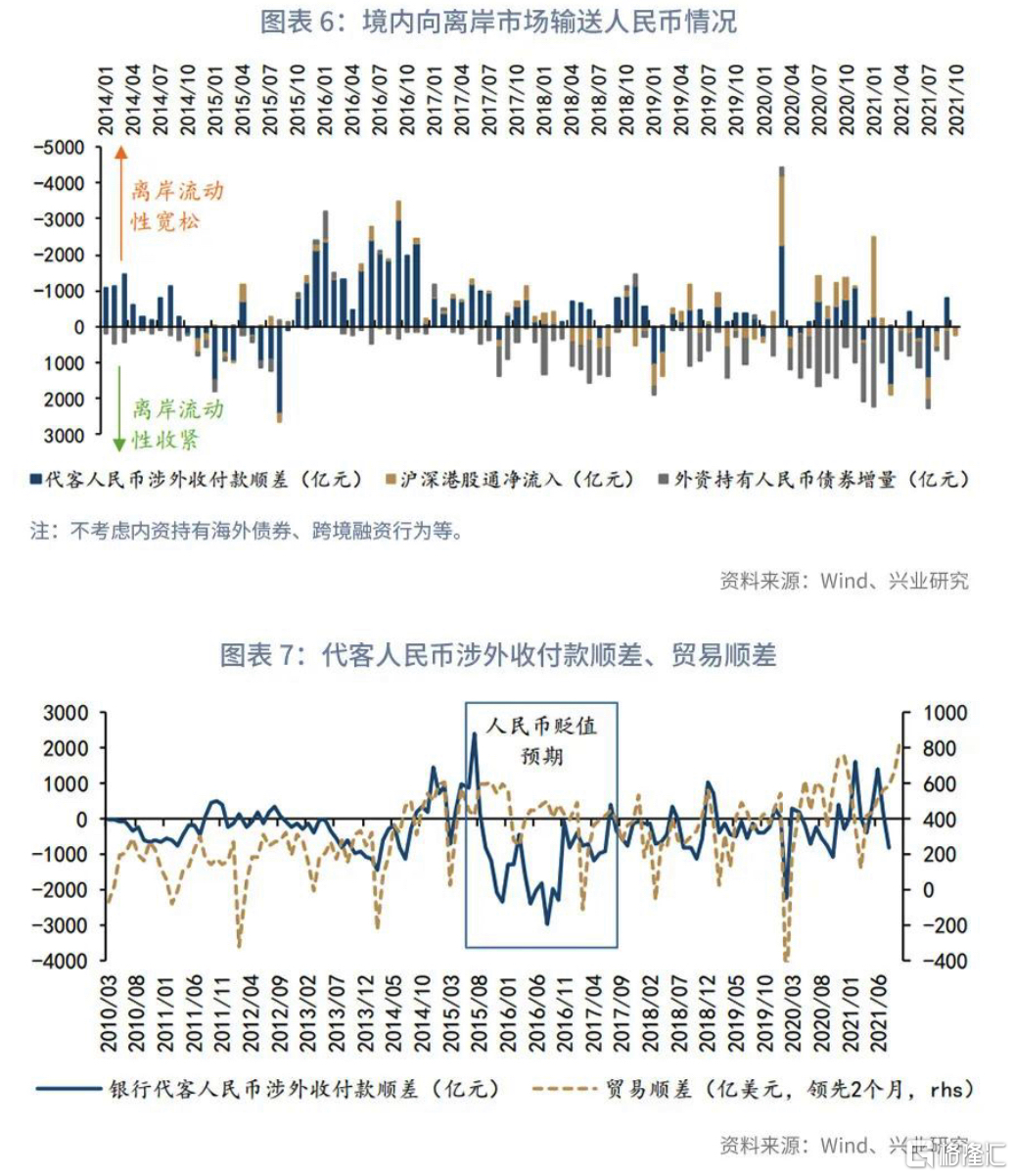

供给方面,境内向离岸市场输送的人民币流动性减少。贸易项下,银行代客人民币涉外收付款顺差在2021年显著收窄,这主要反映了贸易项下输出的人民币规模减少。代客涉外收付款顺差受到进出口贸易和人民币汇率预期的双重影响,2021年供应链堵塞叠加内需不振,对外贸易呈现衰退型顺差特征,通过进口输出的人民币资金萎缩(见图表 6、图表 7)。

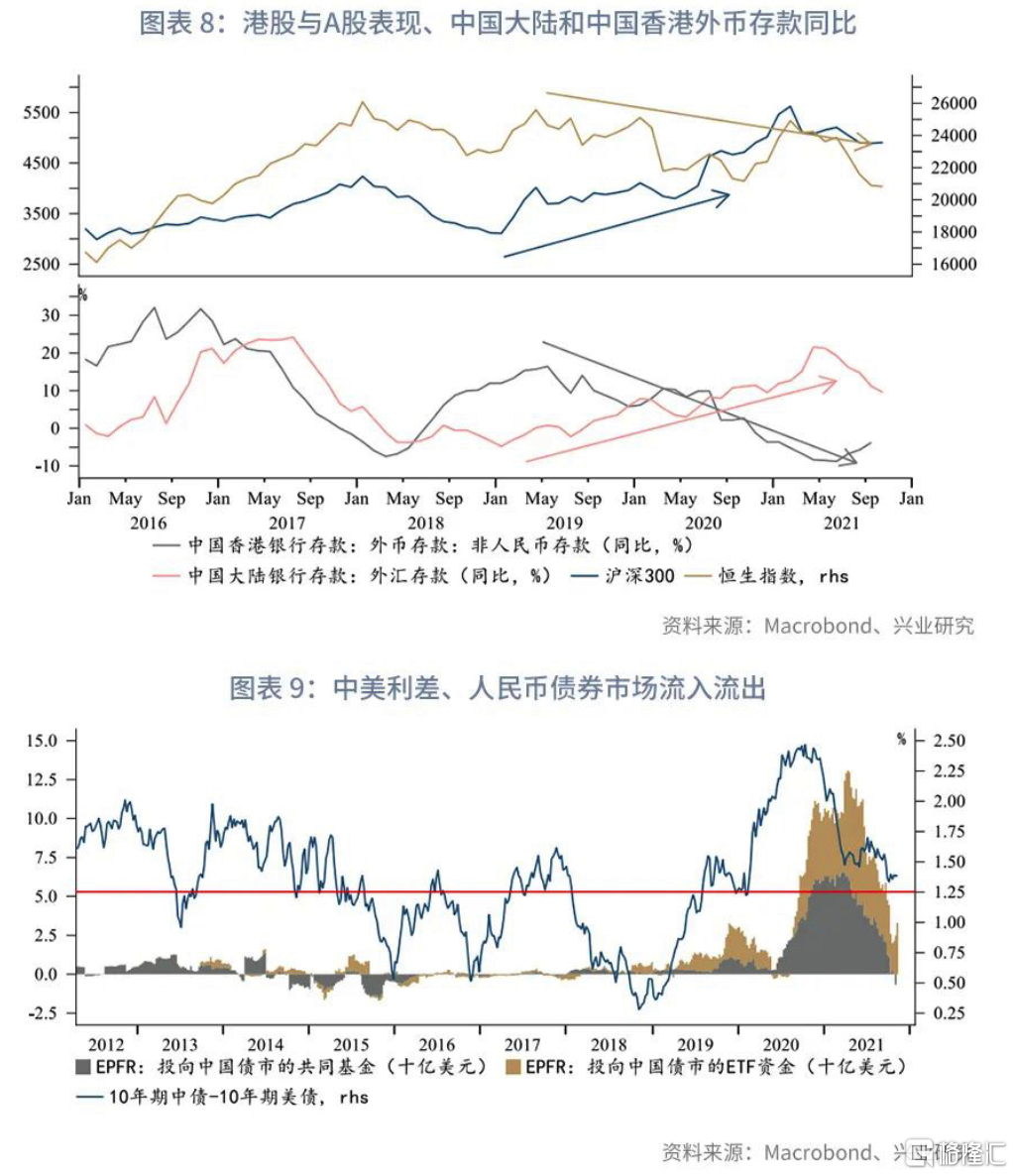

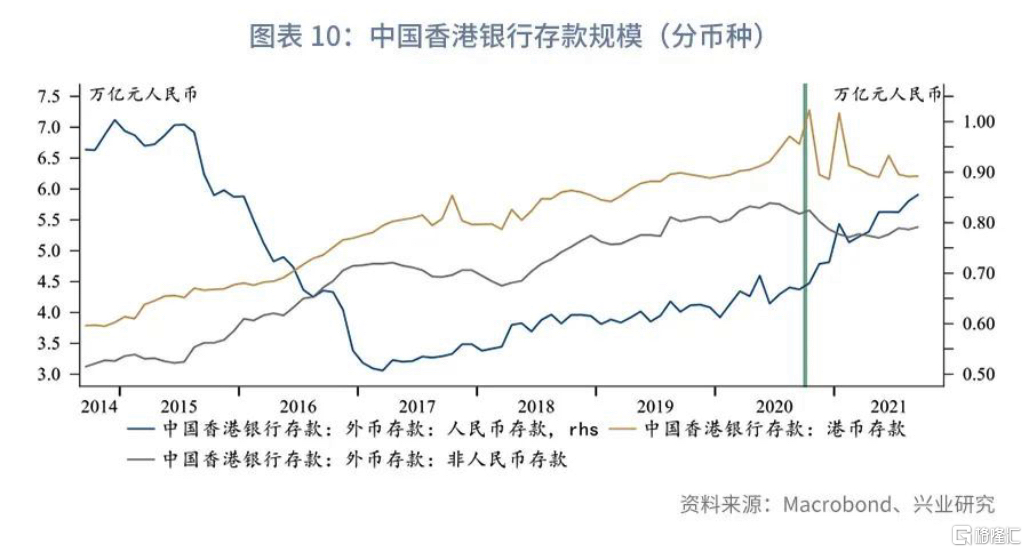

证券投资账户下,一方面,2021年港股吸引力减弱、A股吸引力增强,此消彼长之下沪深港通等股票市场对外开放通道中,资金由净流出转变为净流入,这也使得离岸市场的人民币供给萎缩。截止2021年10月末,相较2019年初,恒生指数和沪深300指数分别下跌9.2%、上涨53%。其背后的原因除基本面分化外(例如疫情防控、复产复工、服务业复苏受阻等),外资流动性充裕程度或也是原因之一。如图表 8所示,2019年以来境内银行外汇存款规模稳步增长,截止2021年10月外汇存款已破万亿;而中国香港外汇存款(非人民币存款)增速则逐渐走弱。

另一方面,债券市场此前一直实施资金流入的单向开放政策,从央行“境外机构和个人持有境内人民币金融资产:债券”这一指标观察,2020年外资大规模增持境内人民币债券资产使得离岸市场流动性边际收紧。2021年伴随着中美利差收窄,以及“南向通”起航,预计该影响有所减弱。

需求方面,外资关注人民币资产配置价值,离岸市场人民币受到“追逐”。从中国香港银行存款规模来看,2020年9月之后港币存款和非人民币外币存款规模回落,而人民币存款规模则显著增长,截止2021年9月末,香港离岸市场人民币存款规模已达8559亿元(见图表 9)。这体现了外资对离岸市场人民币资金的“偏爱”,从而推升了人民币拆借利率。除了前文提到的A股相对港股更具吸引力、息差和汇差推升人民币债券吸引力外,中国股债深度纳入国际指数也吸引力了主动和被动资金——2021年10月中国国债正式纳入富时罗素全球国债(WGBI)指数,2020年3月富时罗素将A股的纳入因子由15%提升到25%。

总结来说,离岸人民币利率高企的主要原因是内需不振导致进口萎缩,叠加港股对内资的吸引力减轻,离岸市场人民币供给不足;需求端人民币资产受到基本面韧性和流动性支持,对外资维持较强的吸引力,离岸市场“追逐”人民币资金。展望2022年,供应链难题缓解后高贸易顺差将有所回落,此外2021年政策部门出台多项跨境人民币相关业务——债券通“南向通”通车、“跨境理财通”落地、扩大境内银行境外放款范围等——意在拓宽离岸人民币的流动性供给通道,受此影响离岸人民币拆借成本将慢慢回落,为人民币汇率修复高估提供机会。