本文來自: 策略李立峯與行業配置筆記,作者:李立峯

投資要點

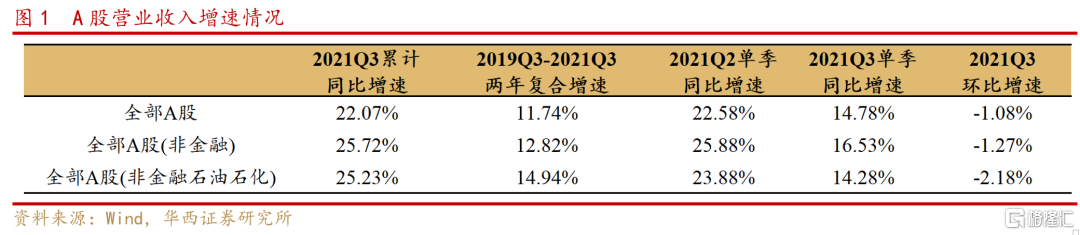

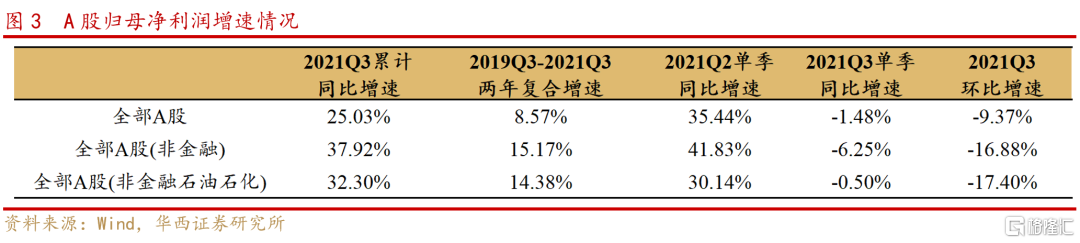

一、A股業績增速如期回落,環比增速轉負。營收方面,全部A股、非金融A股、非金融石油石化A股2019Q3-2021Q3營業收入兩年複合增速分別爲11.74%、12.82%、25.23%,Q3單季度環比增速分別爲-1.08%、-1.27%、-2.18%。盈利方面,全部A股、非金融A股、非金融石油石化A股2019Q3-2021Q3歸母淨利潤兩年複合增速分別爲8.57%、15.17%、14.38%,Q3單季度環比增速爲-9.37%、 -16.88%、 -17.40%。總體看,A股業績較疫情前仍保持較高的增長,受需求和成本壓力影響,A股單季度業績增速有所回落,環比出現負增長。

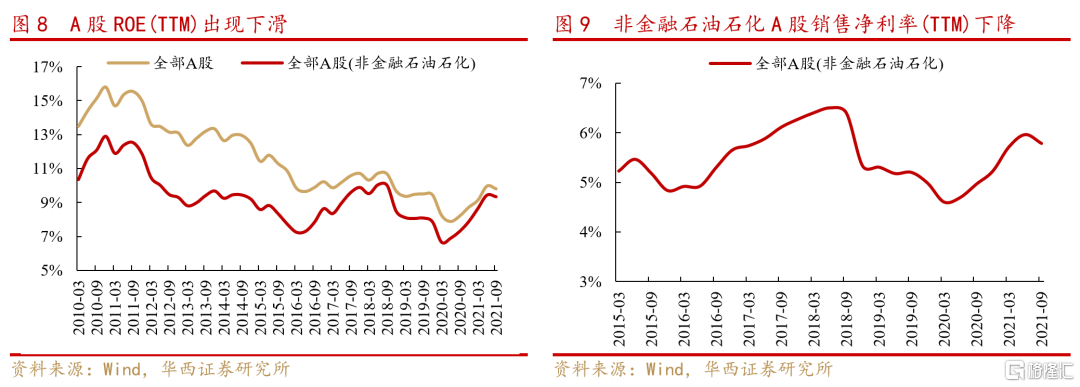

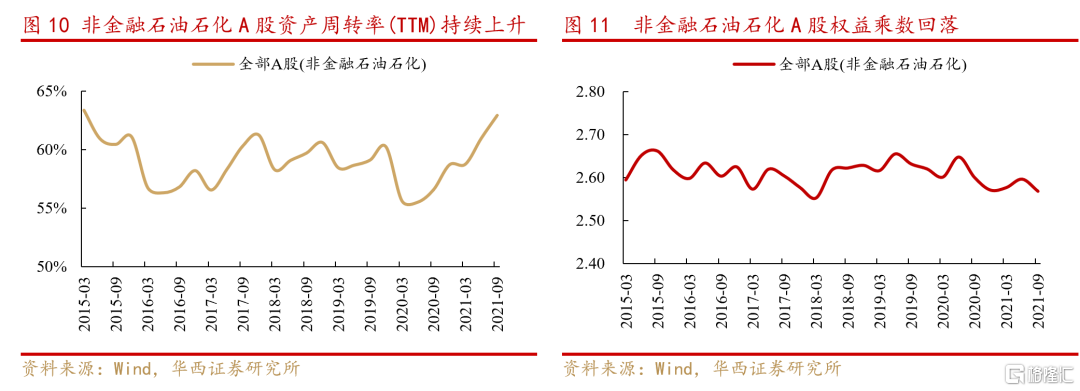

二、成本上行利潤承壓,ROE小幅回落,資產週轉率保持上升趨勢。①淨資產收益率方面,Q3全部A股、非金融石油石化A股ROE(TTM)分別爲9.80%、9.34%,較二季度下降0.16pct、0.09pct。分解來看,淨利率下滑是ROE回落的主要的原因,三季度非金融石油石化A股銷售淨利率(TTM)環比下降0.18pct至5.78%,資產週轉率(TTM)環比上升1.95pct至62.91%,權益乘數小幅回落。

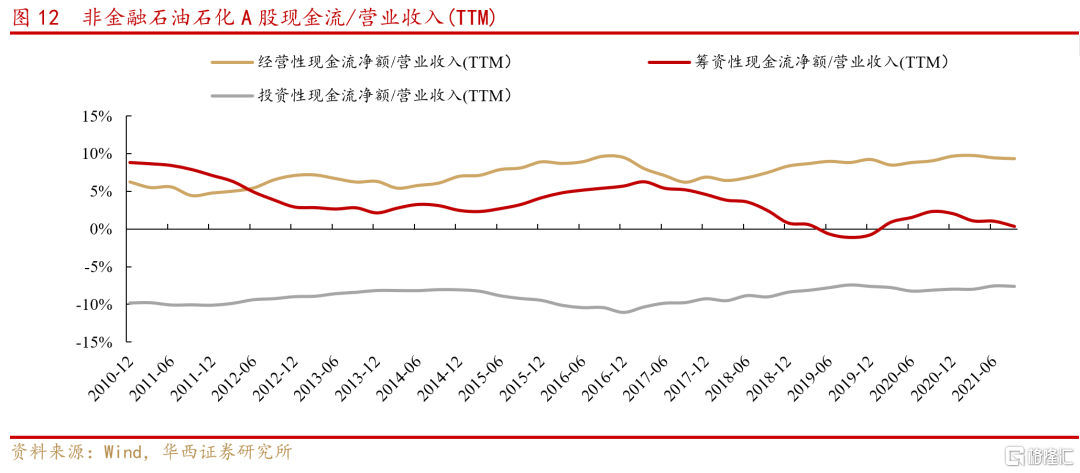

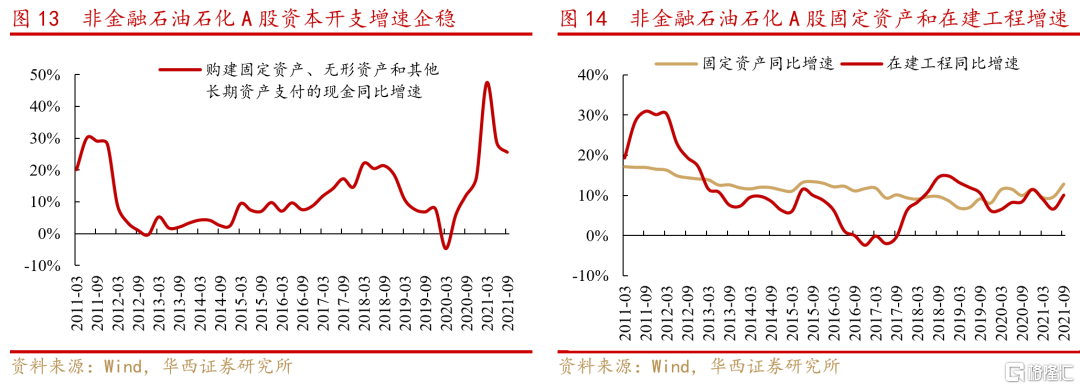

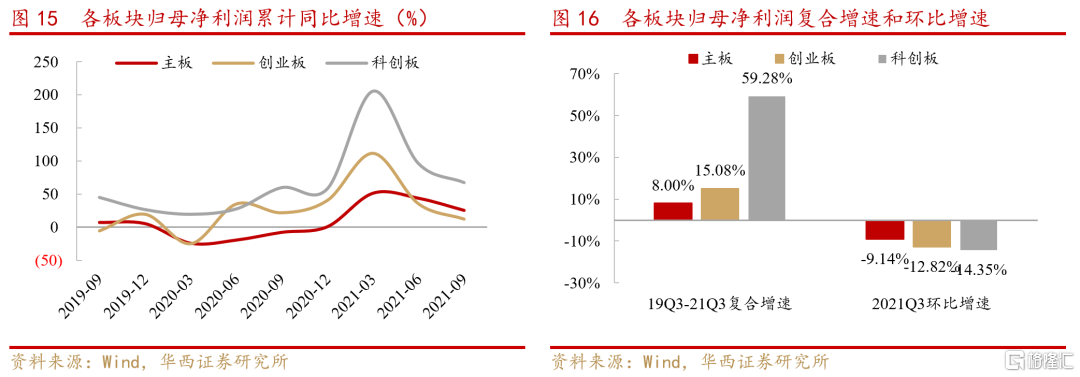

三、A股整體現金流質量略有下降,資本開支增速企穩。②現金流方面,Q3非金融石油石化A股經營性、籌資性現金流佔營收比重(TTM)環比下降0.11pct、0.69pct至9.35%、0.37%,投資性現金流比重絕對值略有上升,環比增長0.06pct至7.64%;②Q3企業資本開支增速回落趨緩,環比下降2.83pct至25.54%;企業固定資產和在建工程增速均有上升,投產有所增加。

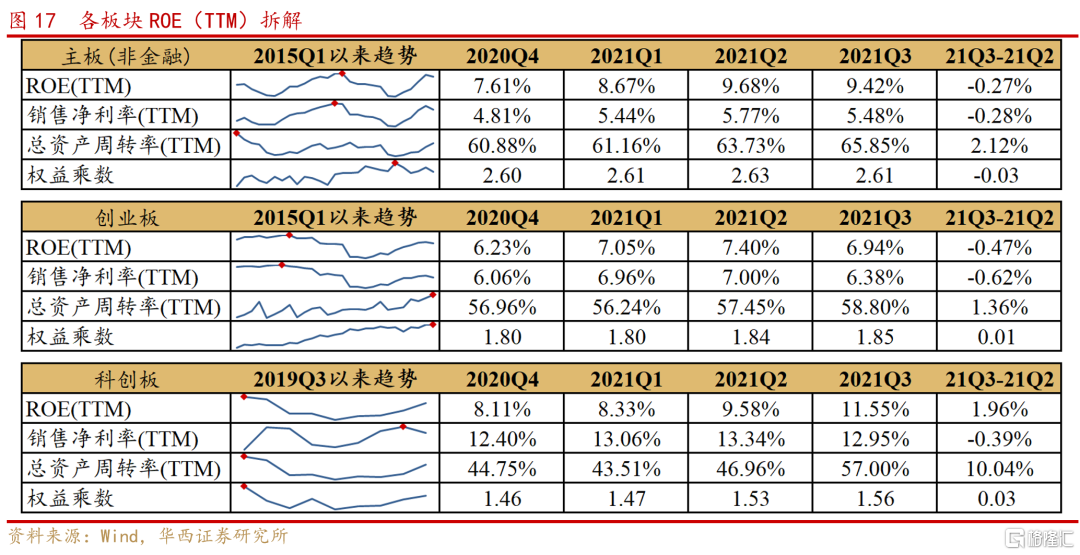

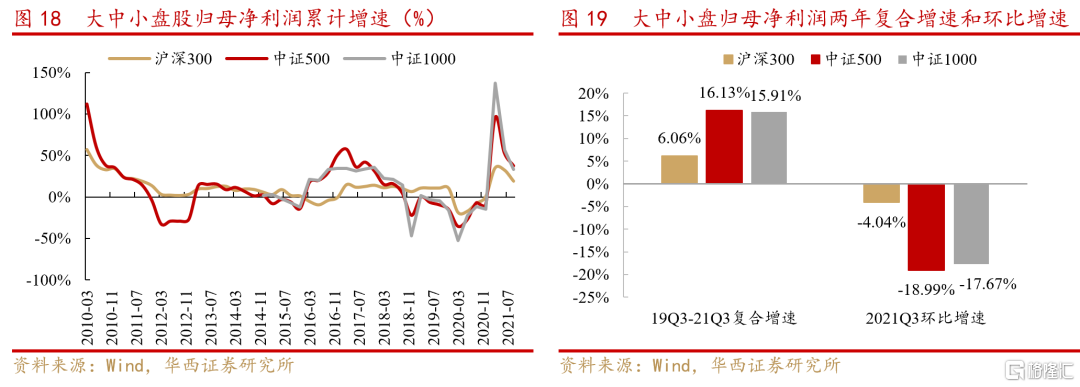

四、主板盈利增長仍有韌性,科創板複合增速最高,中盤股基本面佔優。①對比2019年同期,2019Q3-2021Q3主板、創業板、科創板歸母淨利潤複合增速分別爲8.00%、15.08%、59.28%,其中科創板ROE(TTM)受總資產週轉率拉動實現較大的提升(環比+1.96pct)。②滬深300、中證500和中證1000歸母淨利潤兩年複合增速分別爲6.06%、16.13%、15.91%,中小市值公司盈利相對佔優,其中中證500指數淨資產收益率延續改善趨勢,環比上升+0.21pct。

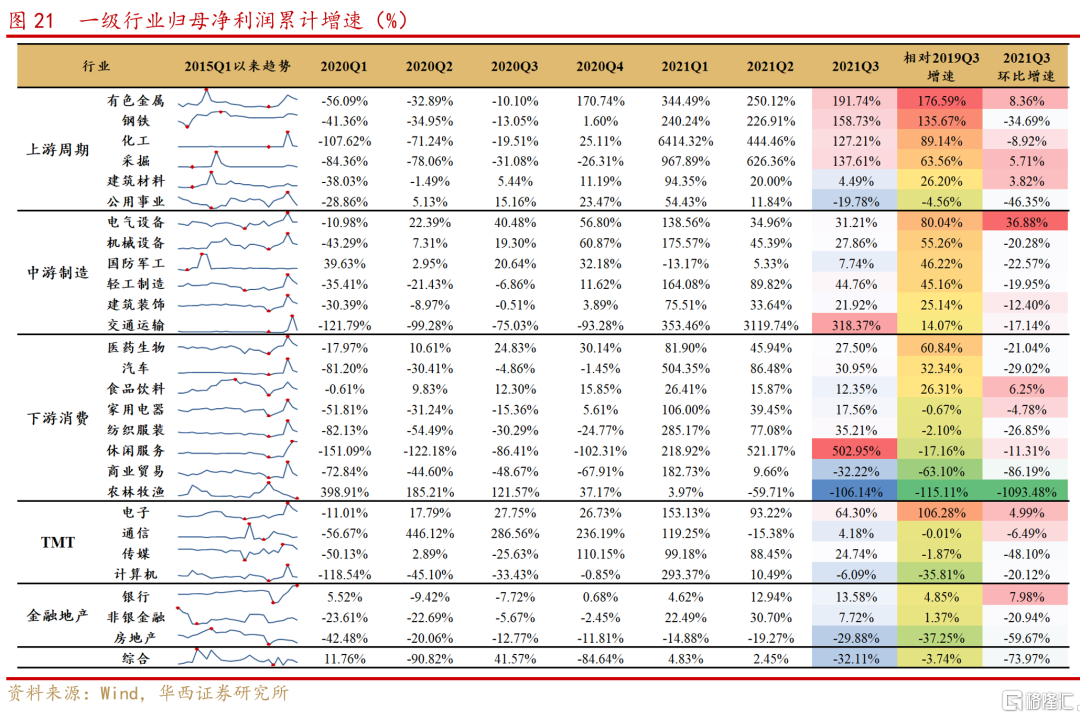

五、上遊週期和高端製造業績仍最亮眼,消費行業分化明顯。1)相比2019年同期,三季度上遊週期和高端製造等領域盈利增速居前,包括有色金屬、鋼鐵、化工、採掘、電氣設備、機械設備、軍工、電子、醫藥等行業;2)盈利環比改善的行業主要有電氣設備、電子、有色金屬、採掘、建材、食品飲料、銀行等,農林牧漁、商業貿易、公用事業盈利減速;3)二級行業中,航運、金屬製品、電源設備、半導體等行業維持高景氣度,通信設備、林業、農業、綜合、水泥製造等行業邊際修復明顯。

■風險提示:中美博弈加劇;國內外流動性緊縮超預期;海內外疫情反覆;海外黑天鵝事件;企業業績大幅下修;經濟下行超預期等。

正文

01、A股盈利增速走弱,ROE出現回落

1.1.A股收入和利潤增速回落,環比增速轉負

營收方面,2021年三季度A股營業收入累計同比增速和兩年複合增速仍保持在較高水平,單季度增速回落,環比增速轉負。

(1)前三季度全部A股、非金融A股、非金融石油石化A股營業收入累計同比增速分別爲22.07%、25.72%、25.23%,對比2019年同期兩年複合增速分別爲11.74%、12.82%、25.23%。

(2)單季度看,Q3全部A股、非金融A股、非金融石油石化A股單季度營業收入同比增速分別爲14.78%、16.53%、14.28%,相比二季度增速(22.58%、25.88%、23.88%)有所下滑。

(3)環比看,Q3全部A股、非金融A股、非金融石油石化A股營業收入環比增速均爲負數,分別爲-1.08%、-1.27%、-2.18%。

盈利方面,需求偏弱和成本上行雙重影響下,2021年三季度A股歸母淨利潤單季度增速走弱,環比出現較大下降。

(1)前三季度全部A股、非金融A股、非金融石油石化A股歸母淨利潤累計同比增速分別爲25.03%、37.92%、32.30%,對比2019年同期兩年複合增速分別爲8.57%、15.17%、14.38%。

(2)單季度看,Q3全部A股、非金融A股、非金融石油石化A股歸母淨利潤同比增速轉負,由二季度的35.44%、41.83%、30.14%收窄至-1.48%、 -6.25%、-0.50%。

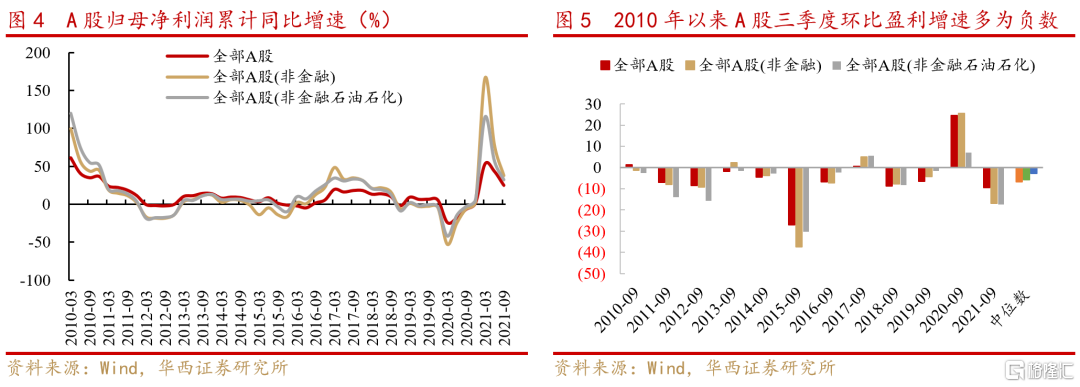

(3)環比看,2010年以來A股三季度盈利環比增速多爲負數,2021Q3全部A股、非金融A股、非金融石油石化A股歸母淨利潤環比增速依次爲-9.37%、 -16.88%、-17.40%,低於歷史中位水平。

1.2.成本上行利潤承壓,ROE小幅回落

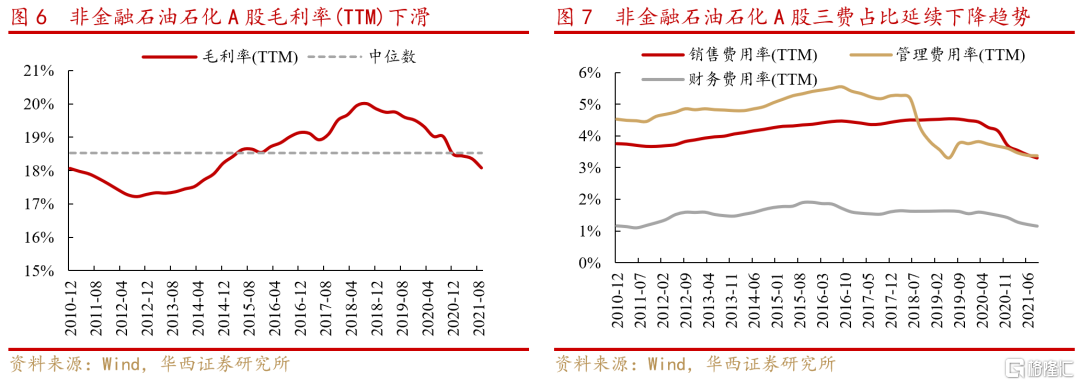

三季度企業毛利率繼續下行,控費能力提升。非金融石油石化A股毛利率(TTM)自2018年第三季度見頂後連續下滑,2021年三季度回落0.28pct至18.08%,處於2010年以來的中位數水平之下。從三大費用看,整體企業控費能力提升,銷售費用、管理費用、財務費用佔營業收入的比重持續下降,三季度銷售費用率(TTM)、管理費用率(TTM)、財務費用率(TTM)分別環比下降0.10pct、0.01pct、0.05pct至3.30%、3.37%、1.16%。

成本上行利潤承壓,ROE小幅回落,資產週轉率保持上升。三季度全部A股、非金融石油石化A股ROE(TTM)分別爲9.80%、9.34%,較二季度下降0.16pct、0.09pct。從杜邦分解來看,利潤率是ROE的主要拖累項:(1)企業成本上行壓制利潤空間,非金融石油石化A股銷售淨利率(TTM)由2021Q2的5.96%回落到2021Q3的5.78%;(2)非金融石油石化企業負債率小幅下降,權益乘數由2021Q2的2.60下降至2021Q3的2.57;(3)非金融石油石化A股資產週轉率(TTM)持續上升,由2021Q2的60.96%上升至2021Q3的62.91%,環比提升1.95pct。

1.3.資本開支增速企穩,產能投放加快

三季度整體企業現金流質量有所下降。2021Q3非金融石油石化A股經營性現金流佔營業收入的比重(TTM)爲9.35%,環比下降0.11pct;籌資性現金流佔營業收入的比重(TTM)爲0.37%,環比下降0.69pct;投資性現金流佔營業收入的比重絕對值略有上升,環比增長0.06pct至7.64%。

企業資本支出增速企穩,產能投放加快。Q3企業資本開支增速回落速度趨緩,購建固定資產、無形資產和其他長期資產支付的現金同比增長25.54%,相比二季度下降2.83pct;企業固定資產和在建工程同比增速分別達到12.82%、10.03%,較二季度上升3.21pct、3.49pct,企業投產有所增加。

02、科創盈利增速領跑全A,ROE提升明顯

主板盈利增長仍有韌性,科創板複合增速最高。前三季度主板、創業板、科創板累計歸母淨利潤分別錄得25.17%、11.73%、67.20%的增長。對比2019年同期,2019Q3-2021Q3主板、創業板、科創板歸母淨利潤複合增速分別爲8.00%、15.08%、59.28%。單季度看,三大板塊歸母淨利潤邊際走弱,主板、創業板、科創板Q3環比增速分別爲-9.14%、-12.82%、-14.35%。

總資產週轉率拉動科創板ROE實現較大提升。2021Q3主板(非金融)、創業板、科創板的ROE(TTM)分別爲9.42%、6.94%、11.55%,環比變化-0.27pct、 -0.47pct、 +1.96pct,其中科創板ROE受總資產週轉率拉動實現較大提升。成本壓力增加、需求偏弱背景下,主板、創業板、科創板銷售淨利率均有回落,分別環比下降-0.28pct、-0.62pct、-0.39pct。

03、中盤股基本面相對佔優

中小市值公司盈利彈性更大。分別以滬深300、中證500和中證1000分別代表大中小市值公司。整體看,各類指數2021Q3業績增速再度回落,前三季度滬深300、中證500和中證1000歸母淨利潤累計同比增速分別爲19.13%、37.53%、33.15%,對比2019年同期兩年複合增速分別爲6.06%、16.13%、15.91%,中小市值公司盈利彈性更高。環比看,滬深300盈利降速相對較小。

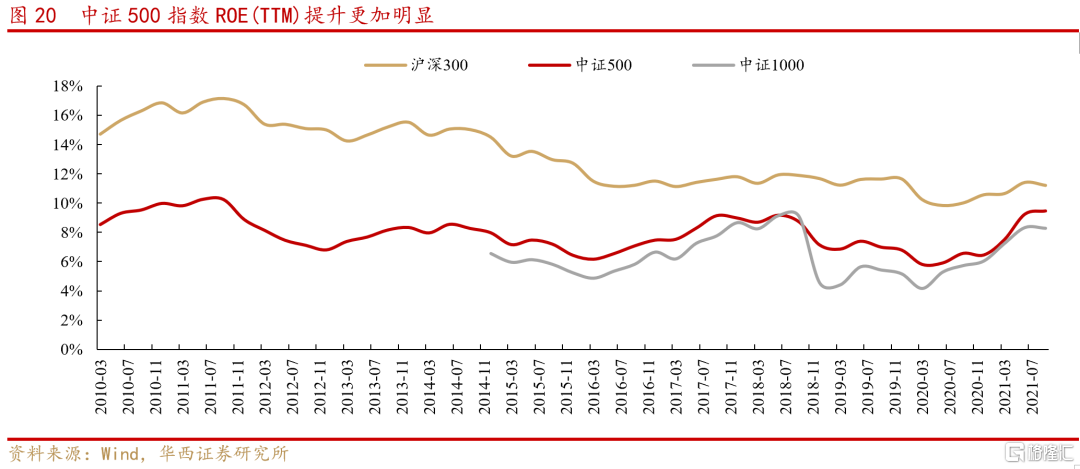

中盤股盈利能力提升。絕對水平上看,大盤股ROE(TTM)高於中小盤股。趨勢上看,中證500盈利能力提升較爲明顯,Q3滬深300、中證500和中證1000的ROE(TTM)分別爲11.22%、9.46%、8.28%,分別較二季度變化-0.20pct、+0.21pct、-0.05pct。

04、上遊週期和高端製造業績仍最亮眼,消費行業分化明顯

部分資源品供給偏緊格局未改,上遊週期行業盈利延續高增長。三季度部分上遊資源品供給偏緊格局未改,價格上漲帶動相關企業盈利實現高速增長。從累計盈利累計看,前三季度有色金屬、鋼鐵、化工、採掘分別錄得191.74%、158.73%、127.21%、137.61%的增長,相對2019年同期增長176.59%、135.67%、89.14%、63.56%。環比看,有色金屬、採掘、建材實現環比正增長。

旺盛需求驅動下,高端製造行業的業績仍有支撐。中遊製造行業整體盈利維持較高的增長,前三季度電氣設備、機械設備、國防軍工、輕工製造歸母淨利潤盈利累計增速分別爲31.21%、27.86%、7.74%、44.76%,相比2019年同期實現80.04%、55.26%、46.22%、45.16%的增長。其中,電氣設備景氣度進一步提升,盈利環比增速達36.88%。

TMT領域,電子板塊盈利最爲突出。前三季度電子、通信、傳媒、計算機歸母淨利潤累計增速分別爲64.30%、4.18%、24.74%、-6.09%,相比2019年同期分別實現106.28%、-0.01%、-1.87%、-35.81%的增長。環比看,電子行業盈利增長趨勢仍在延續。

消費行業分化明顯,醫藥生物、汽車和食品飲料增速居前。相比2019年同期,2021Q3醫藥生物、汽車和食品飲料行業歸母淨利潤分別實現60.84%、32.34%、26.31%的增長,家用電器、紡織服裝行業小幅回落,休閒服務、商業貿易、農林牧漁業績表現偏弱,盈利仍未恢復至疫情前水平。環比看,食品飲料盈利改善,環比增長6.25%。

金融地產領域,銀行業盈利穩步修復,房地產行業依然低迷。前三季度銀行、非銀金融歸母淨利潤累計增長13.58%、7.72%,相比2019年同期增長4.85%、1.37%,其中銀行業盈利正在穩步修復,環比增速爲7.98%。房地產行業依然低迷,前三季度歸母淨利潤同比增速爲-29.88%,Q3單季度盈利環比下降59.67%。

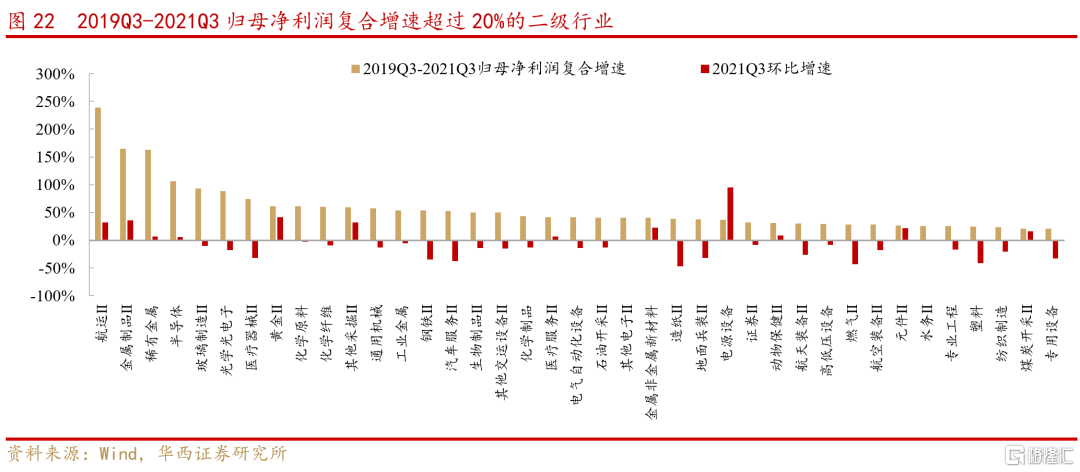

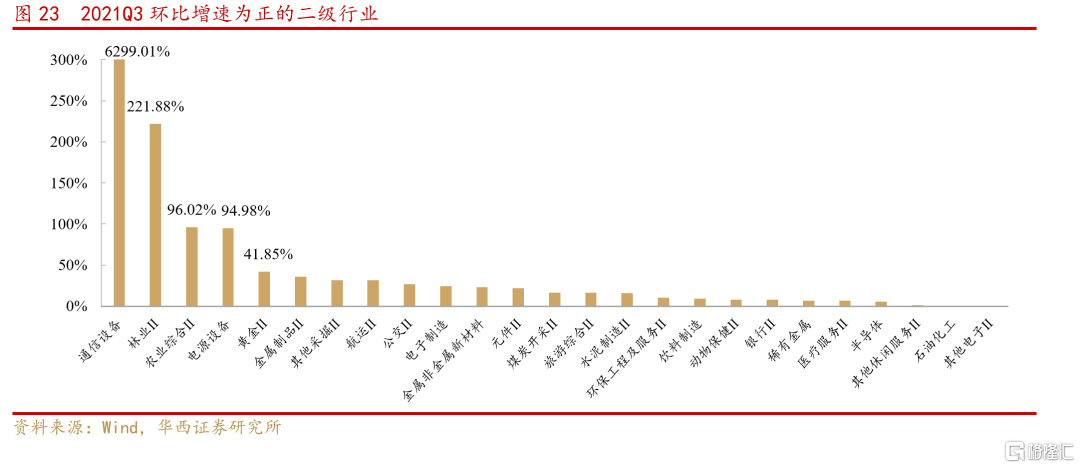

航運、金屬製品、電源設備、半導體等二級行業維持高景氣度,通信設備、林業、農業等行業盈利邊際修復顯著。從二級行業看,Q3航運、金屬製品、稀有金屬、半導體4個行業歸母淨利潤兩年複合增速超過1倍,分別爲238.56%、164.87%、163.20%、105.89%;玻璃製造、光學光電子、醫療器械、黃金、化學原料、化學纖維行業也實現了60%以上的增速。環比看,通信設備、林業、農業綜合等行業業績修復較爲顯著,環比增速居前。航運、金屬製品、黃金、金屬非金屬新材料、電源設備、半導體、元件等二級行業在Q3保持了高速複合增長的同時也實現了環比正增速。

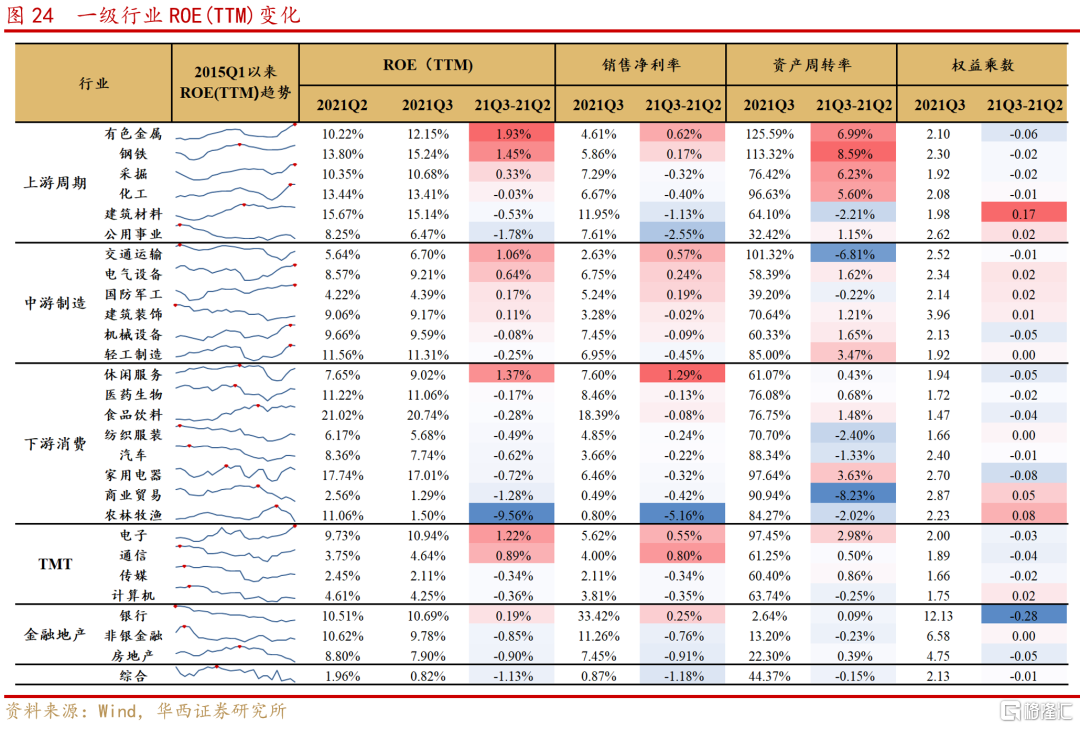

中上遊行業ROE改善,下遊消費利潤整體承壓。原材料價格上漲和需求共振下,上遊週期行業ROE整體提升最爲明顯,Q3有色金屬、鋼鐵、採掘的ROE(TTM)分別提升1.93pct、1.45pct、0.33pct,均處於2015年以來的高位。製造領域,交通運輸盈利改善最爲明顯,環比上升1.06pct至6.70%,電氣設備、國防軍工ROE(TTM)達到2015Q1以來的最高點。下遊消費領域利潤整體承壓,醫藥生物、食品飲料、紡織服裝、汽車等行業ROE(TTM)均有不同程度回落;利潤率修復拉動下,休閒服務ROE(TTM)環比上升1.37pct至9.02%。TMT領域,三季度電子、通信ROE(TTM)延續上升趨勢,分別環比提升1.22pct、0.89pct至10.94%、4.64%。金融地產領域,三季度銀行業ROE(TTM)提升0.19pct至10.69%。

05、風險提示

1)中美博弈加劇;2)國內外流動性緊縮超預期;3)海內外疫情反覆;4)海外黑天鵝事件;5)企業業績大幅下修;6)經濟下行超預期等。

More Content