本文来自: 策略李立峰与行业配置笔记,作者:李立峰

投资要点

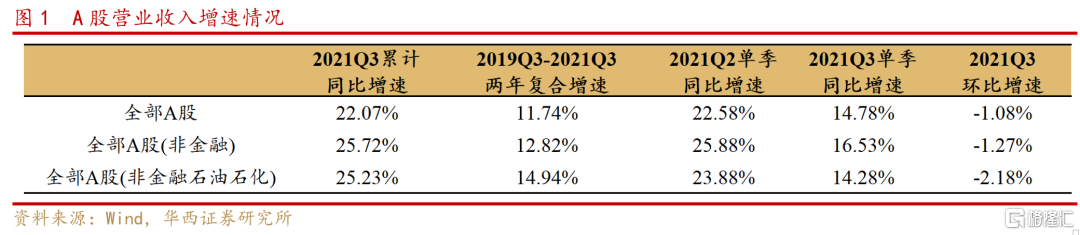

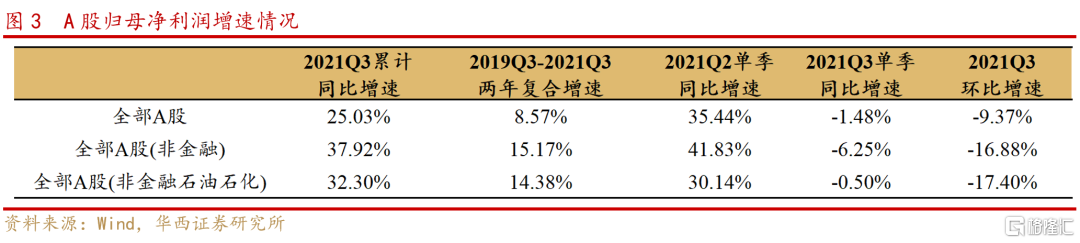

一、A股业绩增速如期回落,环比增速转负。营收方面,全部A股、非金融A股、非金融石油石化A股2019Q3-2021Q3营业收入两年复合增速分别为11.74%、12.82%、25.23%,Q3单季度环比增速分别为-1.08%、-1.27%、-2.18%。盈利方面,全部A股、非金融A股、非金融石油石化A股2019Q3-2021Q3归母净利润两年复合增速分别为8.57%、15.17%、14.38%,Q3单季度环比增速为-9.37%、 -16.88%、 -17.40%。总体看,A股业绩较疫情前仍保持较高的增长,受需求和成本压力影响,A股单季度业绩增速有所回落,环比出现负增长。

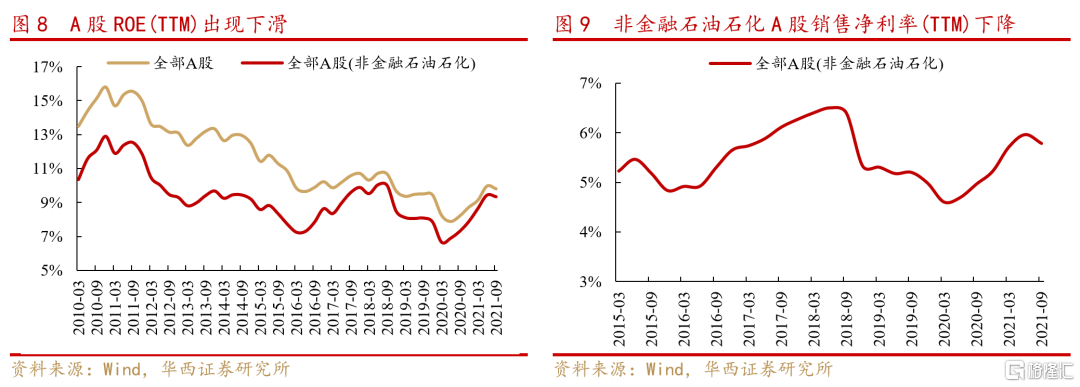

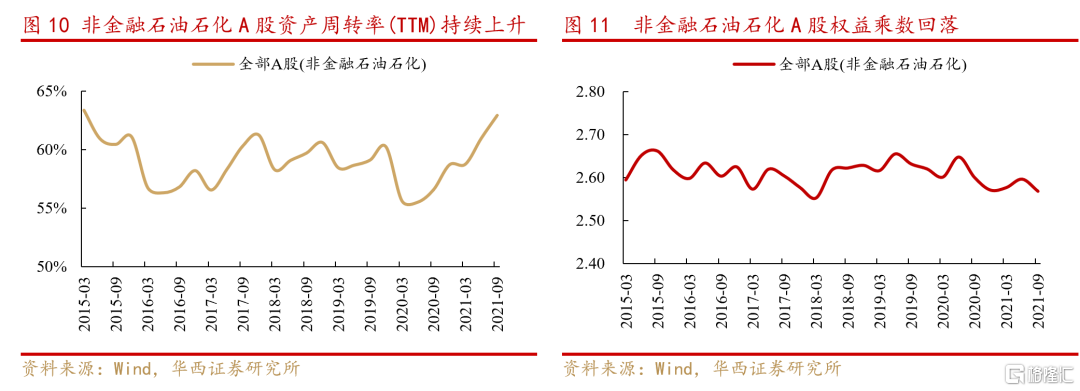

二、成本上行利润承压,ROE小幅回落,资产周转率保持上升趋势。①净资产收益率方面,Q3全部A股、非金融石油石化A股ROE(TTM)分别为9.80%、9.34%,较二季度下降0.16pct、0.09pct。分解来看,净利率下滑是ROE回落的主要的原因,三季度非金融石油石化A股销售净利率(TTM)环比下降0.18pct至5.78%,资产周转率(TTM)环比上升1.95pct至62.91%,权益乘数小幅回落。

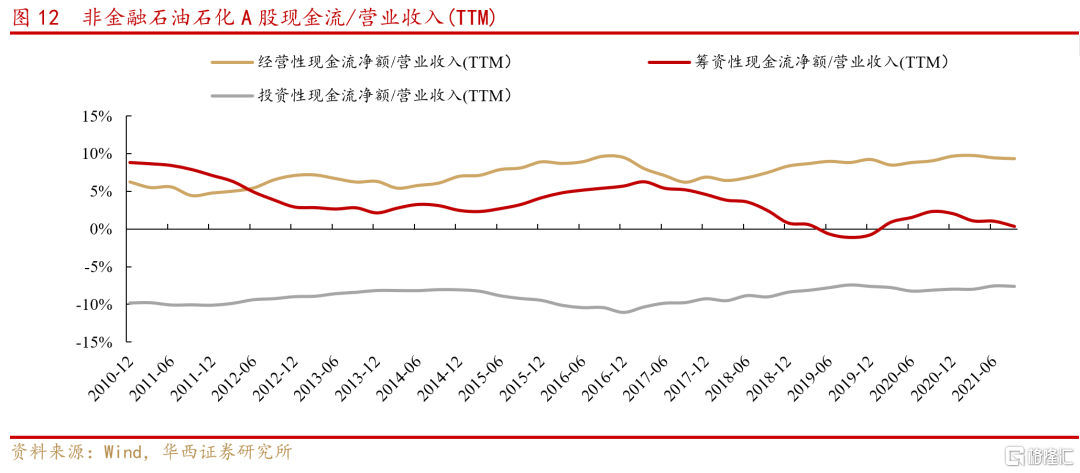

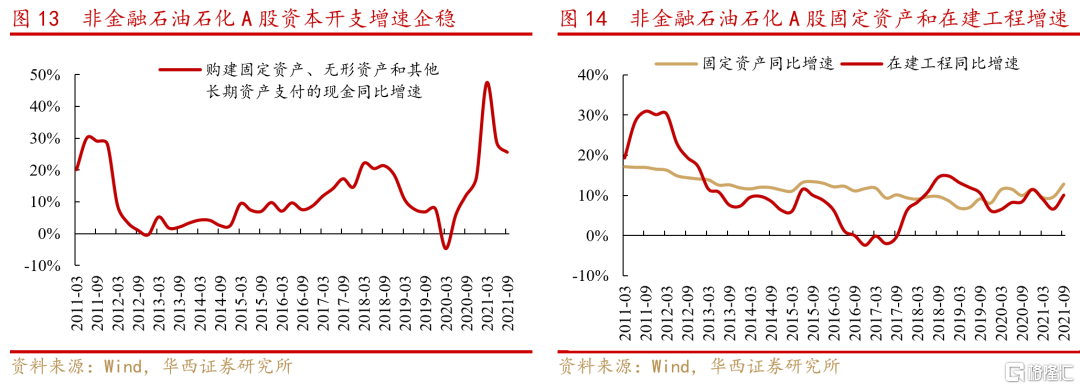

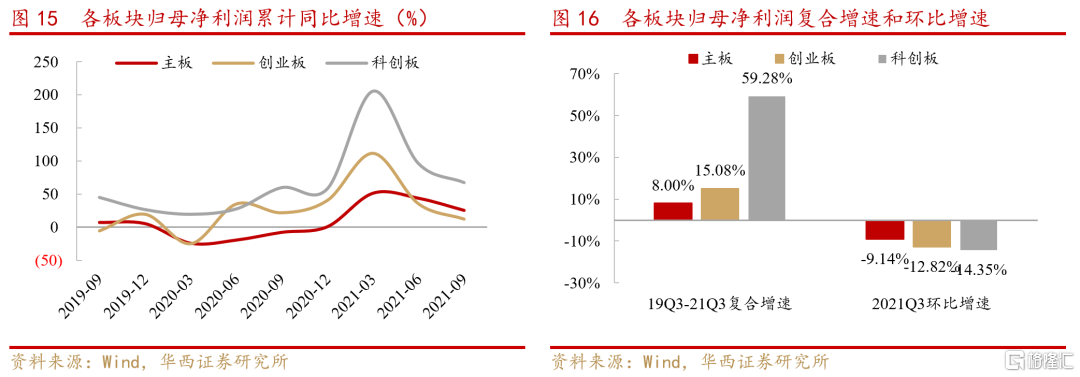

三、A股整体现金流质量略有下降,资本开支增速企稳。②现金流方面,Q3非金融石油石化A股经营性、筹资性现金流占营收比重(TTM)环比下降0.11pct、0.69pct至9.35%、0.37%,投资性现金流比重绝对值略有上升,环比增长0.06pct至7.64%;②Q3企业资本开支增速回落趋缓,环比下降2.83pct至25.54%;企业固定资产和在建工程增速均有上升,投产有所增加。

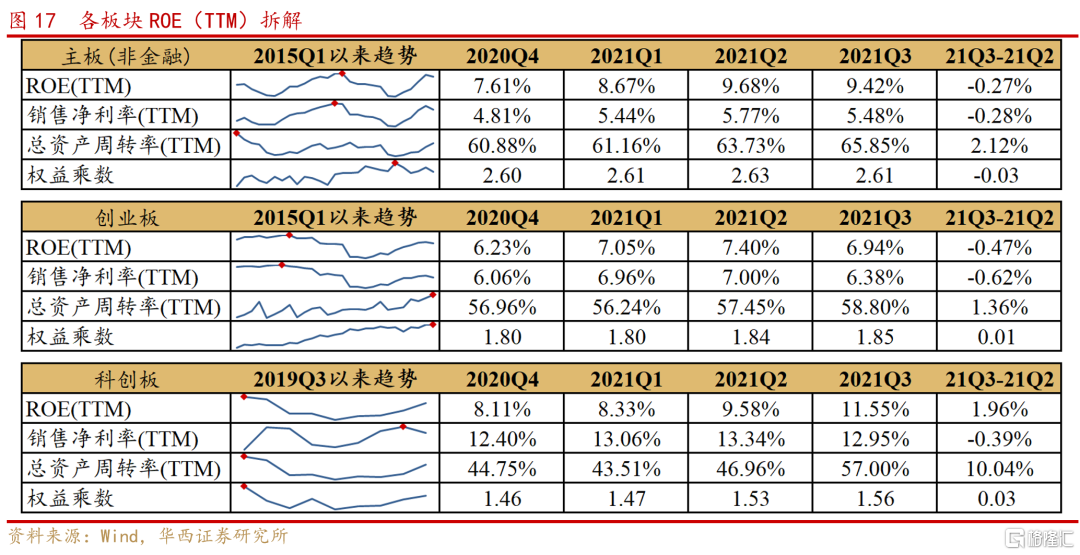

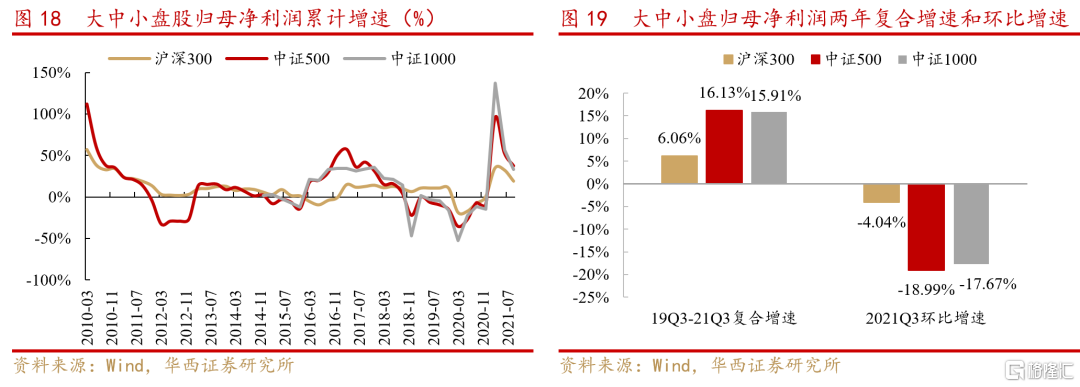

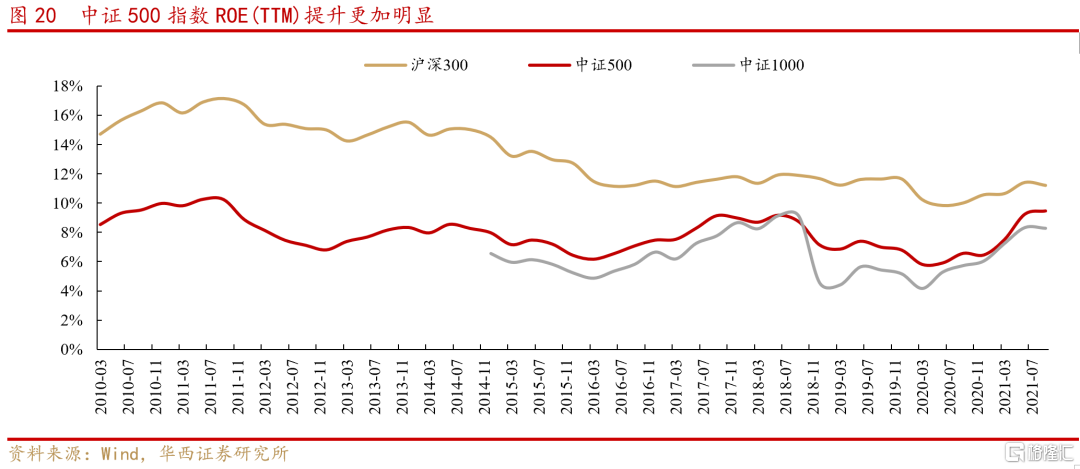

四、主板盈利增长仍有韧性,科创板复合增速最高,中盘股基本面占优。①对比2019年同期,2019Q3-2021Q3主板、创业板、科创板归母净利润复合增速分别为8.00%、15.08%、59.28%,其中科创板ROE(TTM)受总资产周转率拉动实现较大的提升(环比+1.96pct)。②沪深300、中证500和中证1000归母净利润两年复合增速分别为6.06%、16.13%、15.91%,中小市值公司盈利相对占优,其中中证500指数净资产收益率延续改善趋势,环比上升+0.21pct。

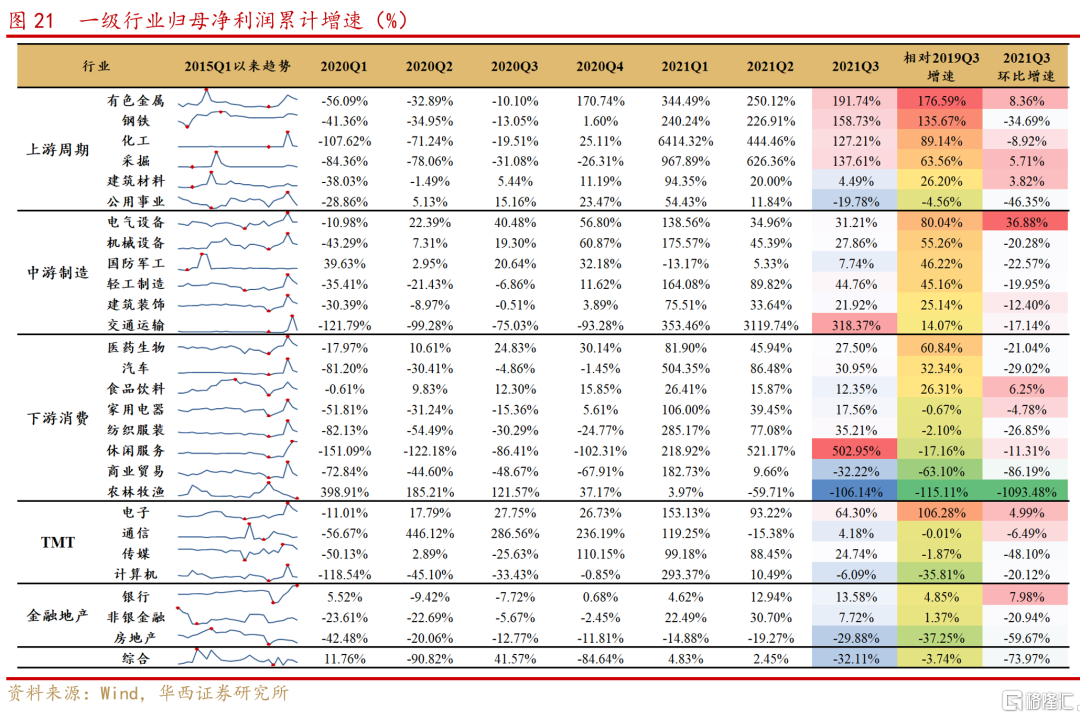

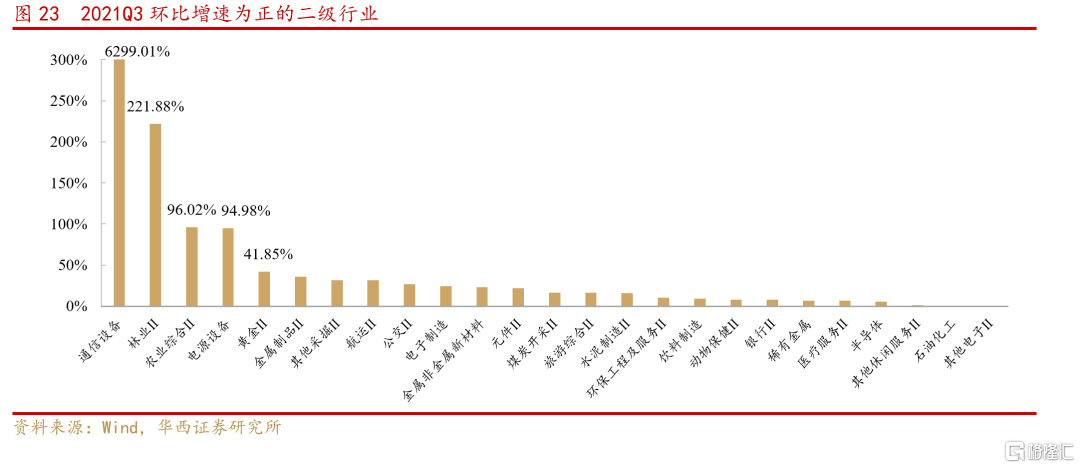

五、上游周期和高端制造业绩仍最亮眼,消费行业分化明显。1)相比2019年同期,三季度上游周期和高端制造等领域盈利增速居前,包括有色金属、钢铁、化工、采掘、电气设备、机械设备、军工、电子、医药等行业;2)盈利环比改善的行业主要有电气设备、电子、有色金属、采掘、建材、食品饮料、银行等,农林牧渔、商业贸易、公用事业盈利减速;3)二级行业中,航运、金属制品、电源设备、半导体等行业维持高景气度,通信设备、林业、农业、综合、水泥制造等行业边际修复明显。

■风险提示:中美博弈加剧;国内外流动性紧缩超预期;海内外疫情反复;海外黑天鹅事件;企业业绩大幅下修;经济下行超预期等。

正文

01、A股盈利增速走弱,ROE出现回落

1.1.A股收入和利润增速回落,环比增速转负

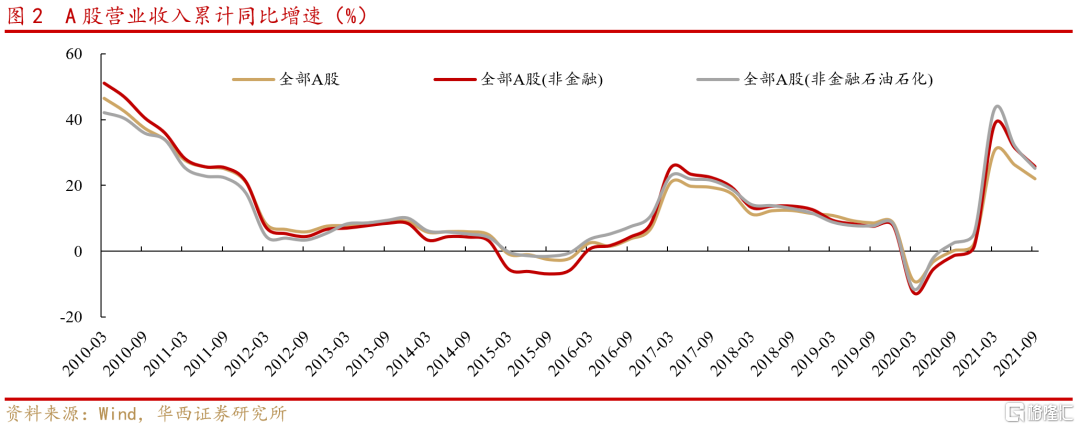

营收方面,2021年三季度A股营业收入累计同比增速和两年复合增速仍保持在较高水平,单季度增速回落,环比增速转负。

(1)前三季度全部A股、非金融A股、非金融石油石化A股营业收入累计同比增速分别为22.07%、25.72%、25.23%,对比2019年同期两年复合增速分别为11.74%、12.82%、25.23%。

(2)单季度看,Q3全部A股、非金融A股、非金融石油石化A股单季度营业收入同比增速分别为14.78%、16.53%、14.28%,相比二季度增速(22.58%、25.88%、23.88%)有所下滑。

(3)环比看,Q3全部A股、非金融A股、非金融石油石化A股营业收入环比增速均为负数,分别为-1.08%、-1.27%、-2.18%。

盈利方面,需求偏弱和成本上行双重影响下,2021年三季度A股归母净利润单季度增速走弱,环比出现较大下降。

(1)前三季度全部A股、非金融A股、非金融石油石化A股归母净利润累计同比增速分别为25.03%、37.92%、32.30%,对比2019年同期两年复合增速分别为8.57%、15.17%、14.38%。

(2)单季度看,Q3全部A股、非金融A股、非金融石油石化A股归母净利润同比增速转负,由二季度的35.44%、41.83%、30.14%收窄至-1.48%、 -6.25%、-0.50%。

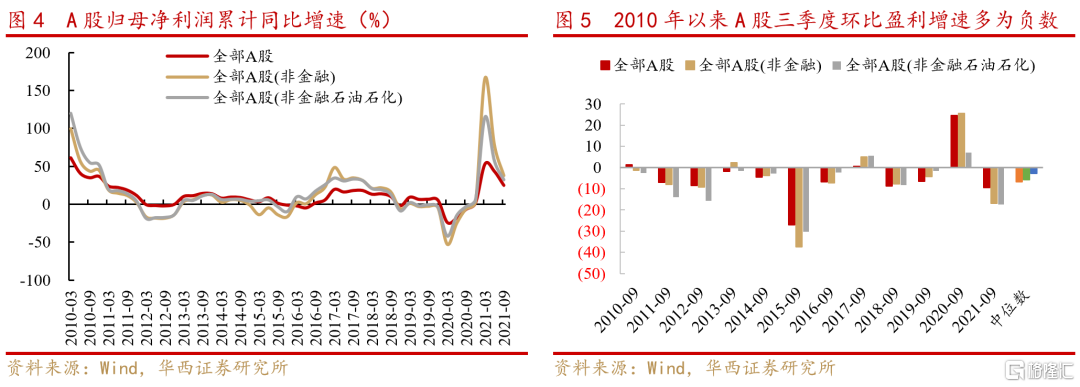

(3)环比看,2010年以来A股三季度盈利环比增速多为负数,2021Q3全部A股、非金融A股、非金融石油石化A股归母净利润环比增速依次为-9.37%、 -16.88%、-17.40%,低于历史中位水平。

1.2.成本上行利润承压,ROE小幅回落

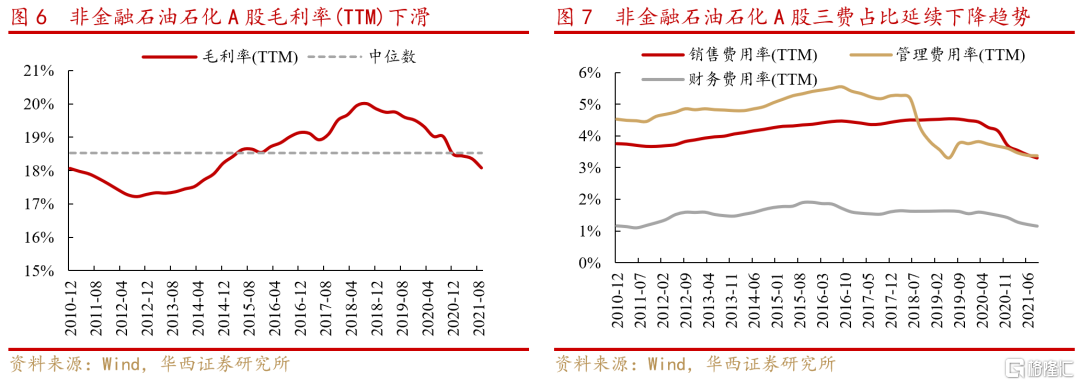

三季度企业毛利率继续下行,控费能力提升。非金融石油石化A股毛利率(TTM)自2018年第三季度见顶后连续下滑,2021年三季度回落0.28pct至18.08%,处于2010年以来的中位数水平之下。从三大费用看,整体企业控费能力提升,销售费用、管理费用、财务费用占营业收入的比重持续下降,三季度销售费用率(TTM)、管理费用率(TTM)、财务费用率(TTM)分别环比下降0.10pct、0.01pct、0.05pct至3.30%、3.37%、1.16%。

成本上行利润承压,ROE小幅回落,资产周转率保持上升。三季度全部A股、非金融石油石化A股ROE(TTM)分别为9.80%、9.34%,较二季度下降0.16pct、0.09pct。从杜邦分解来看,利润率是ROE的主要拖累项:(1)企业成本上行压制利润空间,非金融石油石化A股销售净利率(TTM)由2021Q2的5.96%回落到2021Q3的5.78%;(2)非金融石油石化企业负债率小幅下降,权益乘数由2021Q2的2.60下降至2021Q3的2.57;(3)非金融石油石化A股资产周转率(TTM)持续上升,由2021Q2的60.96%上升至2021Q3的62.91%,环比提升1.95pct。

1.3.资本开支增速企稳,产能投放加快

三季度整体企业现金流质量有所下降。2021Q3非金融石油石化A股经营性现金流占营业收入的比重(TTM)为9.35%,环比下降0.11pct;筹资性现金流占营业收入的比重(TTM)为0.37%,环比下降0.69pct;投资性现金流占营业收入的比重绝对值略有上升,环比增长0.06pct至7.64%。

企业资本支出增速企稳,产能投放加快。Q3企业资本开支增速回落速度趋缓,购建固定资产、无形资产和其他长期资产支付的现金同比增长25.54%,相比二季度下降2.83pct;企业固定资产和在建工程同比增速分别达到12.82%、10.03%,较二季度上升3.21pct、3.49pct,企业投产有所增加。

02、科创盈利增速领跑全A,ROE提升明显

主板盈利增长仍有韧性,科创板复合增速最高。前三季度主板、创业板、科创板累计归母净利润分别录得25.17%、11.73%、67.20%的增长。对比2019年同期,2019Q3-2021Q3主板、创业板、科创板归母净利润复合增速分别为8.00%、15.08%、59.28%。单季度看,三大板块归母净利润边际走弱,主板、创业板、科创板Q3环比增速分别为-9.14%、-12.82%、-14.35%。

总资产周转率拉动科创板ROE实现较大提升。2021Q3主板(非金融)、创业板、科创板的ROE(TTM)分别为9.42%、6.94%、11.55%,环比变化-0.27pct、 -0.47pct、 +1.96pct,其中科创板ROE受总资产周转率拉动实现较大提升。成本压力增加、需求偏弱背景下,主板、创业板、科创板销售净利率均有回落,分别环比下降-0.28pct、-0.62pct、-0.39pct。

03、中盘股基本面相对占优

中小市值公司盈利弹性更大。分别以沪深300、中证500和中证1000分别代表大中小市值公司。整体看,各类指数2021Q3业绩增速再度回落,前三季度沪深300、中证500和中证1000归母净利润累计同比增速分别为19.13%、37.53%、33.15%,对比2019年同期两年复合增速分别为6.06%、16.13%、15.91%,中小市值公司盈利弹性更高。环比看,沪深300盈利降速相对较小。

中盘股盈利能力提升。绝对水平上看,大盘股ROE(TTM)高于中小盘股。趋势上看,中证500盈利能力提升较为明显,Q3沪深300、中证500和中证1000的ROE(TTM)分别为11.22%、9.46%、8.28%,分别较二季度变化-0.20pct、+0.21pct、-0.05pct。

04、上游周期和高端制造业绩仍最亮眼,消费行业分化明显

部分资源品供给偏紧格局未改,上游周期行业盈利延续高增长。三季度部分上游资源品供给偏紧格局未改,价格上涨带动相关企业盈利实现高速增长。从累计盈利累计看,前三季度有色金属、钢铁、化工、采掘分别录得191.74%、158.73%、127.21%、137.61%的增长,相对2019年同期增长176.59%、135.67%、89.14%、63.56%。环比看,有色金属、采掘、建材实现环比正增长。

旺盛需求驱动下,高端制造行业的业绩仍有支撑。中游制造行业整体盈利维持较高的增长,前三季度电气设备、机械设备、国防军工、轻工制造归母净利润盈利累计增速分别为31.21%、27.86%、7.74%、44.76%,相比2019年同期实现80.04%、55.26%、46.22%、45.16%的增长。其中,电气设备景气度进一步提升,盈利环比增速达36.88%。

TMT领域,电子板块盈利最为突出。前三季度电子、通信、传媒、计算机归母净利润累计增速分别为64.30%、4.18%、24.74%、-6.09%,相比2019年同期分别实现106.28%、-0.01%、-1.87%、-35.81%的增长。环比看,电子行业盈利增长趋势仍在延续。

消费行业分化明显,医药生物、汽车和食品饮料增速居前。相比2019年同期,2021Q3医药生物、汽车和食品饮料行业归母净利润分别实现60.84%、32.34%、26.31%的增长,家用电器、纺织服装行业小幅回落,休闲服务、商业贸易、农林牧渔业绩表现偏弱,盈利仍未恢复至疫情前水平。环比看,食品饮料盈利改善,环比增长6.25%。

金融地产领域,银行业盈利稳步修复,房地产行业依然低迷。前三季度银行、非银金融归母净利润累计增长13.58%、7.72%,相比2019年同期增长4.85%、1.37%,其中银行业盈利正在稳步修复,环比增速为7.98%。房地产行业依然低迷,前三季度归母净利润同比增速为-29.88%,Q3单季度盈利环比下降59.67%。

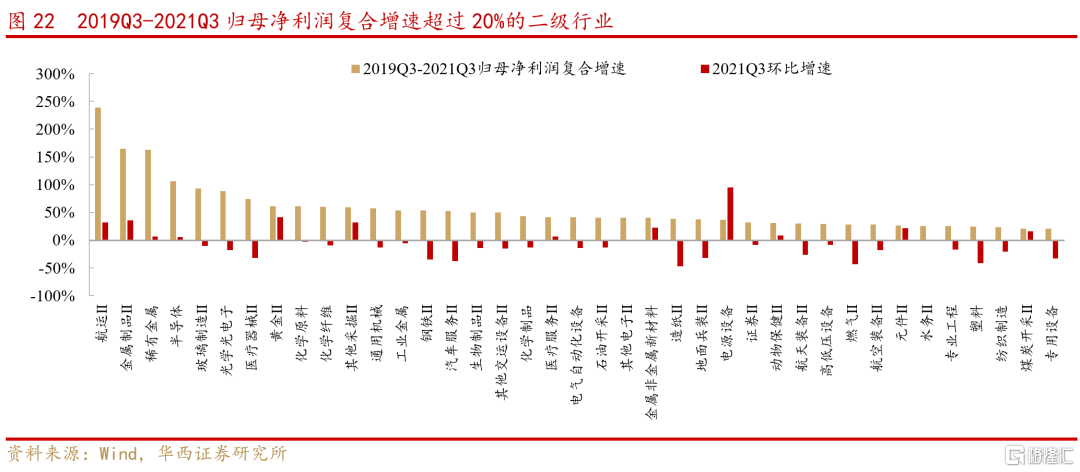

航运、金属制品、电源设备、半导体等二级行业维持高景气度,通信设备、林业、农业等行业盈利边际修复显著。从二级行业看,Q3航运、金属制品、稀有金属、半导体4个行业归母净利润两年复合增速超过1倍,分别为238.56%、164.87%、163.20%、105.89%;玻璃制造、光学光电子、医疗器械、黄金、化学原料、化学纤维行业也实现了60%以上的增速。环比看,通信设备、林业、农业综合等行业业绩修复较为显著,环比增速居前。航运、金属制品、黄金、金属非金属新材料、电源设备、半导体、元件等二级行业在Q3保持了高速复合增长的同时也实现了环比正增速。

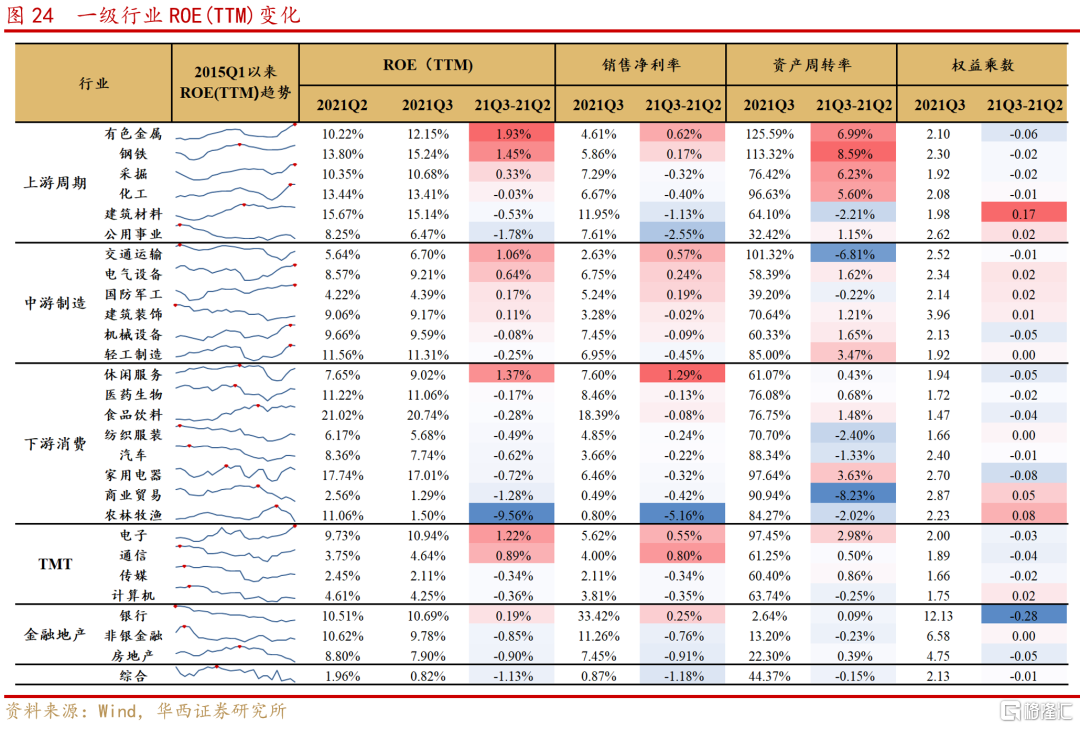

中上游行业ROE改善,下游消费利润整体承压。原材料价格上涨和需求共振下,上游周期行业ROE整体提升最为明显,Q3有色金属、钢铁、采掘的ROE(TTM)分别提升1.93pct、1.45pct、0.33pct,均处于2015年以来的高位。制造领域,交通运输盈利改善最为明显,环比上升1.06pct至6.70%,电气设备、国防军工ROE(TTM)达到2015Q1以来的最高点。下游消费领域利润整体承压,医药生物、食品饮料、纺织服装、汽车等行业ROE(TTM)均有不同程度回落;利润率修复拉动下,休闲服务ROE(TTM)环比上升1.37pct至9.02%。TMT领域,三季度电子、通信ROE(TTM)延续上升趋势,分别环比提升1.22pct、0.89pct至10.94%、4.64%。金融地产领域,三季度银行业ROE(TTM)提升0.19pct至10.69%。

05、风险提示

1)中美博弈加剧;2)国内外流动性紧缩超预期;3)海内外疫情反复;4)海外黑天鹅事件;5)企业业绩大幅下修;6)经济下行超预期等。