作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

大家好,我是明野!

這一輪美股和A股的狀態來看,成長股集中的四大方向SaaS、HardTech(現在主要集中在新能源)、BioTech、GlobalFintech(Crypto)表現都挺好,國內是集中在第二類產業強,美股是這四塊都強,整體來説這段時間全球成長股表現並不算差。

A股這段時間週期股調整下去之後,整個中下游表現也是相對較好,時間來算Q2-Q3剛好是大宗漲價最誇張的時間段,中下游製造業和消費類公司整體業績預期比較悲觀,這個預期是消化了不少的,對於投資人來説主要是找到相對業績比同行要好的公司。

【光伏】

光伏整個板塊21Q3基本上屬於業績比誰更爛的狀態,隆基、陽光、捷佳就不多做點評了,昨天出的業績裏面表現不錯主要是邁為。

邁為股份季報點評:

1. 業績:2021Q3單季度公司實現營收9.46億元,同比+40%,環比+56%;扣非歸母淨利潤1.84億元,同比+138%,環比+57%,利潤增速遠超營收增速,PERC向HJT切換之年保持高質量盈利。

截至2021Q3末,公司存貨為27.94億元,同比+49%;合同負債為21.96億元,同比+35%,均保持高速增長,在手訂單充足。

2. 訂單情況:2021為PERC向HJT切換之年,邁為作為HJT整線設備龍頭,在2020年落地的HJT訂單中市佔率達75%+,21年該比例有望達80%。預計邁為2021年全年新接HJT訂單或達7-8GW(整線或單機),已經落地的有金剛玻璃1.2GW,華晟二期1.8GW,愛康600MW+1.8GW意向,後續即將落地的有華潤一期和明陽智能訂單,邁為憑藉現在的技術優勢,估計中標概率較大。

3. 目前市場擔心的主要是HJT的成本能不能快速下降,現在部分產業人士認為2021年降本的觸發點是高精度串焊&低温銀漿的國產化,2022年降本的觸發點是銀包銅的產業化,現在算是取代PERC的核心路線之一。

【鋰電】

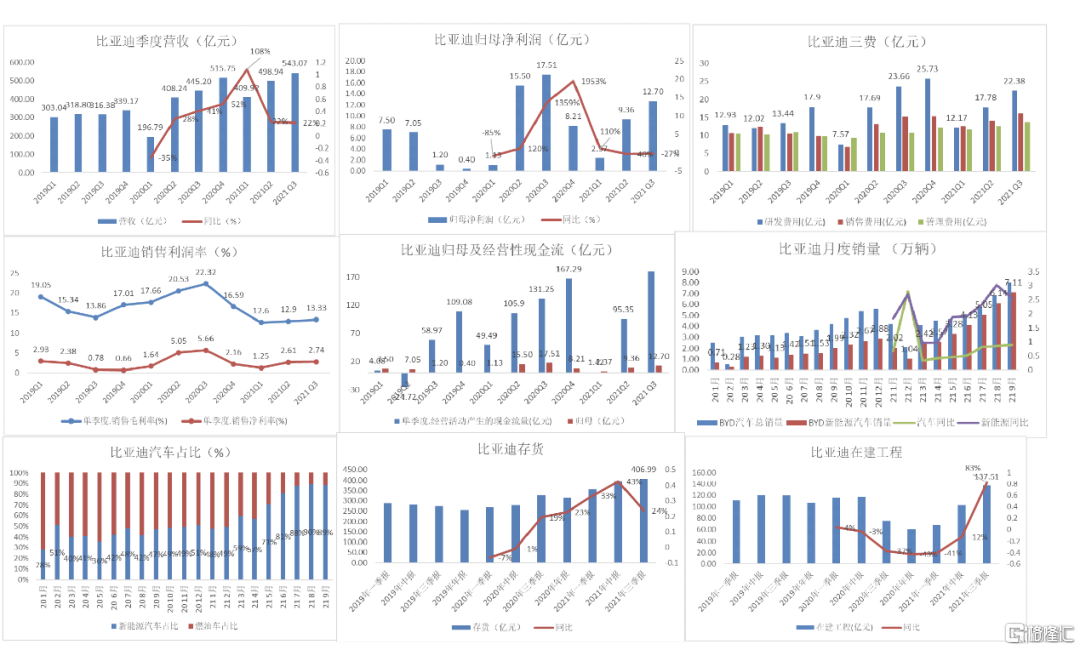

比亞迪:

三季度營收543億元,同比增加21.98%;第三季度淨利潤12.7億元,同比下降27.5%,環比增長35%。前三季度淨利潤24.43億元,同比下降28.43%。營收正常,利潤低於預期,美股比亞迪ADR-6%,相對港股-0.32%,説明業績對股價基本沒啥影響。

去年比亞迪的口罩營收預計在240億元左右,今年沒有了口罩業務之後,Q3的營收同比環比都在上升,淨利潤環比上升,同比下降不多。且在原材料價格一直上行的情況下,整車業務預計盈利4.5~4.8億區間,而Q2預計整車業務無盈利貢獻。今年比亞迪自身的新能源汽車佔比快速上量,Q3幾乎都是90%,擁有秦PlusDMI以及漢這樣的爆款車型,同時電池外供比例增加,進入特斯拉供應量,這時候其實不用太看利潤,看汽車銷量和電池銷量以及大客户即可。

a. 淨利拆分:

1.比亞迪電子Q3淨利約5億,歸屬母公司淨利約3.2億

2.非經損益7.52億,其中處置非流動資產2.12億,政府補助5.44億

3.硅料成本大幅抬升,預計虧損2億左右

4.整車業務預計盈利4.5~4.8億區間,而Q2預計整車業務無盈利貢獻。

b. 整車銷售方面,比亞迪9月銷量8萬輛其中新能源汽車銷量7.1萬輛,今年1-9月整車銷量為45.27萬輛,新能源汽車銷量33.75萬輛,新能源汽車佔比75%,9月新能源汽車銷量佔比90%。DMi車型釋放盈利彈性。Q3環比Q2整車銷量增加6.3萬台,其中主要增量貢獻為秦PlusDMi(2.1萬台)、秦PlusEV(1.2萬台)、宋PlusDMi(1.6萬台)、唐PHEV(0.8萬台)。測算總體單車盈利為2400元/台。

c. 電池出貨量方面,比亞迪9月出貨量為2.79Gwh,國內佔比17.8%,1-9月裝機量為14.73Gwh,國內佔比16%,排名第二。

電池產能產量:21年產能72GWh(其中常規刀片45GWh),21年出貨35GWh;22年產能100+GWh(其中常規刀片50GWh);外供佔比:21年外供5GWh,佔比14%;22年預計外供佔比超20%,其中客户現代、戴姆勒、雪鐵龍、福特等客户訂單預計10+GWh,國際大廠定點,22年開始出貨。

考慮到Dmi車型超預期的終端需求,預計2021~2022年汽車銷量分別為73、131萬輛,其中新能源車的銷量分別為60、128萬輛。比亞迪電池外供比例增加,加上跟特斯拉10Gwh訂單,預計今年出貨量在40Gwh左右,明年70-80Gwh。預計比亞迪預測2021~2022年營收2112/2759億元;歸母淨利潤51/88億元。

天齊鋰業:

10月29日,公司發佈第三季度報吿,報吿期內營業收入15.22億元,環比+0.75億元;營業成本6.61億元,環比+0.05億元;歸屬淨利潤4.44億元,環比+1.1億元;扣非後利潤-1.41億元,環比-3.19億元。

1、2021H1:鋰礦價格下跌,鋰鹽盈利復甦

1.1 鋰礦:鋰精礦售價為3,315元/噸,同比-1,000元/噸,主要因礦在1月和7月定半年價且參考上一季度外部價格,成本1,363元/噸,同比-794元/噸,毛利1,951元/噸,同比-794元/噸。銷量(不含自用)26.04萬噸,同比+1.77萬噸。礦由天齊和ALB按照51%和49%比例包銷,但公司持有權益已降低至26.01%,鋰礦定價方式公司受益。

1.2 鋰鹽:鋰鹽售價7.23萬元/噸,同比+1.72萬元/噸,成本3.85萬元/噸,同比+0.19萬元/噸,主要因礦石以外的成本增加所致,毛利3.38萬元/噸,同比+1.53萬元/噸。銷量2.06萬噸,同比+0.55萬噸,主要因今年產能基本開滿和委外加工增加。

2、2021Q3:價格上漲帶動盈利能力改善

2.1 鋰礦:銷量14.4萬噸。從Q3和Q2營業成本環比基本無變化和少數股東損益大幅下降分析,其鋰礦價格上調幅度有限。

2.2 鋰鹽:電池級碳酸鋰市場均價10.98萬元/噸,環比+2.1萬元/噸(+23.7%);氫氧化鋰11.67萬元/噸,環比+3.05萬元/噸(+35.5%)。但因七八月價格漲幅小,九月份快速上漲,但一般按照月度銷售的銷售價格滯後市場1個月左右。鋰鹽銷量1萬噸,環比無變化。

2.3 盈利:毛利為8.61億元,環比+0.7億元。贛鋒毛利為10.79億元,環比+1.52億元。

3、2021Q4:高鋰價帶動業績繼續改善 截止至最新,電池級碳酸鋰18.6萬元/噸,氫氧化鋰18.2萬元/噸。假設維持該價格,則均價環比分別上漲7.62萬元(69.4%)和6.53萬元/噸(56%),漲價帶動噸碳酸鋰和氫氧化鋰淨利分別增加5.73萬元和4.91萬元。漲價帶動業績增厚5.64億元(國內鋰鹽加工1.14萬噸+海外礦4.5萬噸)。

A股Q3的業績都出來了,首先做個彙總,對比下這些板塊收入和利潤的增速。其實總結下來,就是之前的幾個高景氣賽道和週期相關的板塊,另外市場其實都在預期2022年了,這個增速短期的意義感覺並不大。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content