作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好,我是明野!

这一轮美股和A股的状态来看,成长股集中的四大方向SaaS、HardTech(现在主要集中在新能源)、BioTech、GlobalFintech(Crypto)表现都挺好,国内是集中在第二类产业强,美股是这四块都强,整体来说这段时间全球成长股表现并不算差。

A股这段时间周期股调整下去之后,整个中下游表现也是相对较好,时间来算Q2-Q3刚好是大宗涨价最夸张的时间段,中下游制造业和消费类公司整体业绩预期比较悲观,这个预期是消化了不少的,对于投资人来说主要是找到相对业绩比同行要好的公司。

【光伏】

光伏整个板块21Q3基本上属于业绩比谁更烂的状态,隆基、阳光、捷佳就不多做点评了,昨天出的业绩里面表现不错主要是迈为。

迈为股份季报点评:

1. 业绩:2021Q3单季度公司实现营收9.46亿元,同比+40%,环比+56%;扣非归母净利润1.84亿元,同比+138%,环比+57%,利润增速远超营收增速,PERC向HJT切换之年保持高质量盈利。

截至2021Q3末,公司存货为27.94亿元,同比+49%;合同负债为21.96亿元,同比+35%,均保持高速增长,在手订单充足。

2. 订单情况:2021为PERC向HJT切换之年,迈为作为HJT整线设备龙头,在2020年落地的HJT订单中市占率达75%+,21年该比例有望达80%。预计迈为2021年全年新接HJT订单或达7-8GW(整线或单机),已经落地的有金刚玻璃1.2GW,华晟二期1.8GW,爱康600MW+1.8GW意向,后续即将落地的有华润一期和明阳智能订单,迈为凭借现在的技术优势,估计中标概率较大。

3. 目前市场担心的主要是HJT的成本能不能快速下降,现在部分产业人士认为2021年降本的触发点是高精度串焊&低温银浆的国产化,2022年降本的触发点是银包铜的产业化,现在算是取代PERC的核心路线之一。

【锂电】

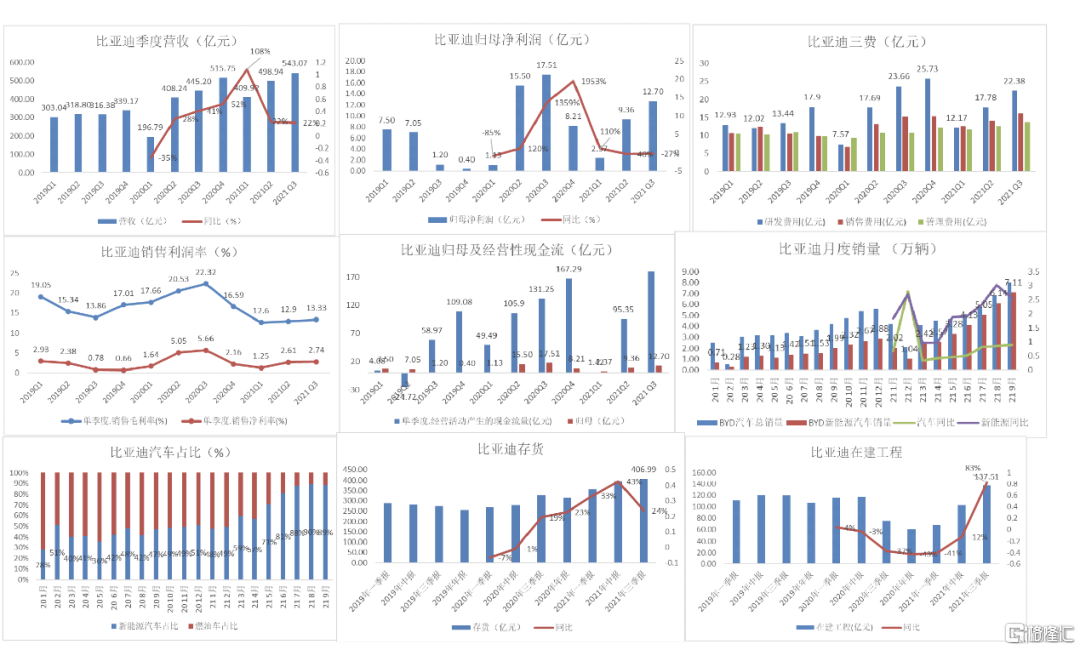

比亚迪:

三季度营收543亿元,同比增加21.98%;第三季度净利润12.7亿元,同比下降27.5%,环比增长35%。前三季度净利润24.43亿元,同比下降28.43%。营收正常,利润低于预期,美股比亚迪ADR-6%,相对港股-0.32%,说明业绩对股价基本没啥影响。

去年比亚迪的口罩营收预计在240亿元左右,今年没有了口罩业务之后,Q3的营收同比环比都在上升,净利润环比上升,同比下降不多。且在原材料价格一直上行的情况下,整车业务预计盈利4.5~4.8亿区间,而Q2预计整车业务无盈利贡献。今年比亚迪自身的新能源汽车占比快速上量,Q3几乎都是90%,拥有秦PlusDMI以及汉这样的爆款车型,同时电池外供比例增加,进入特斯拉供应量,这时候其实不用太看利润,看汽车销量和电池销量以及大客户即可。

a. 净利拆分:

1.比亚迪电子Q3净利约5亿,归属母公司净利约3.2亿

2.非经损益7.52亿,其中处置非流动资产2.12亿,政府补助5.44亿

3.硅料成本大幅抬升,预计亏损2亿左右

4.整车业务预计盈利4.5~4.8亿区间,而Q2预计整车业务无盈利贡献。

b. 整车销售方面,比亚迪9月销量8万辆其中新能源汽车销量7.1万辆,今年1-9月整车销量为45.27万辆,新能源汽车销量33.75万辆,新能源汽车占比75%,9月新能源汽车销量占比90%。DMi车型释放盈利弹性。Q3环比Q2整车销量增加6.3万台,其中主要增量贡献为秦PlusDMi(2.1万台)、秦PlusEV(1.2万台)、宋PlusDMi(1.6万台)、唐PHEV(0.8万台)。测算总体单车盈利为2400元/台。

c. 电池出货量方面,比亚迪9月出货量为2.79Gwh,国内占比17.8%,1-9月装机量为14.73Gwh,国内占比16%,排名第二。

电池产能产量:21年产能72GWh(其中常规刀片45GWh),21年出货35GWh;22年产能100+GWh(其中常规刀片50GWh);外供占比:21年外供5GWh,占比14%;22年预计外供占比超20%,其中客户现代、戴姆勒、雪铁龙、福特等客户订单预计10+GWh,国际大厂定点,22年开始出货。

考虑到Dmi车型超预期的终端需求,预计2021~2022年汽车销量分别为73、131万辆,其中新能源车的销量分别为60、128万辆。比亚迪电池外供比例增加,加上跟特斯拉10Gwh订单,预计今年出货量在40Gwh左右,明年70-80Gwh。预计比亚迪预测2021~2022年营收2112/2759亿元;归母净利润51/88亿元。

天齐锂业:

10月29日,公司发布第三季度报吿,报吿期内营业收入15.22亿元,环比+0.75亿元;营业成本6.61亿元,环比+0.05亿元;归属净利润4.44亿元,环比+1.1亿元;扣非后利润-1.41亿元,环比-3.19亿元。

1、2021H1:锂矿价格下跌,锂盐盈利复苏

1.1 锂矿:锂精矿售价为3,315元/吨,同比-1,000元/吨,主要因矿在1月和7月定半年价且参考上一季度外部价格,成本1,363元/吨,同比-794元/吨,毛利1,951元/吨,同比-794元/吨。销量(不含自用)26.04万吨,同比+1.77万吨。矿由天齐和ALB按照51%和49%比例包销,但公司持有权益已降低至26.01%,锂矿定价方式公司受益。

1.2 锂盐:锂盐售价7.23万元/吨,同比+1.72万元/吨,成本3.85万元/吨,同比+0.19万元/吨,主要因矿石以外的成本增加所致,毛利3.38万元/吨,同比+1.53万元/吨。销量2.06万吨,同比+0.55万吨,主要因今年产能基本开满和委外加工增加。

2、2021Q3:价格上涨带动盈利能力改善

2.1 锂矿:销量14.4万吨。从Q3和Q2营业成本环比基本无变化和少数股东损益大幅下降分析,其锂矿价格上调幅度有限。

2.2 锂盐:电池级碳酸锂市场均价10.98万元/吨,环比+2.1万元/吨(+23.7%);氢氧化锂11.67万元/吨,环比+3.05万元/吨(+35.5%)。但因七八月价格涨幅小,九月份快速上涨,但一般按照月度销售的销售价格滞后市场1个月左右。锂盐销量1万吨,环比无变化。

2.3 盈利:毛利为8.61亿元,环比+0.7亿元。赣锋毛利为10.79亿元,环比+1.52亿元。

3、2021Q4:高锂价带动业绩继续改善 截止至最新,电池级碳酸锂18.6万元/吨,氢氧化锂18.2万元/吨。假设维持该价格,则均价环比分别上涨7.62万元(69.4%)和6.53万元/吨(56%),涨价带动吨碳酸锂和氢氧化锂净利分别增加5.73万元和4.91万元。涨价带动业绩增厚5.64亿元(国内锂盐加工1.14万吨+海外矿4.5万吨)。

A股Q3的业绩都出来了,首先做个汇总,对比下这些板块收入和利润的增速。其实总结下来,就是之前的几个高景气赛道和周期相关的板块,另外市场其实都在预期2022年了,这个增速短期的意义感觉并不大。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。