本文來自:姚佩策略探索,作者:東吳策略姚佩

上世紀70年代,美國以養老金和共同基金爲代表的機構投資者崛起推動了美股機構市場化,專業性強的機構投資者佔比提升優化資產配置,是美股長牛的重要原因。如今以共同基金爲代表的美股機構已然成爲全球最成熟的投資者,市場對於他們的持倉有着模糊的共識,但缺少有具體量化的研究。本篇專題我們以美股養老金和共同基金爲研究對象,通過量化的數據來分析美股機構投資者的持倉情況。

1. 美股投資者結構:新型機構投資者加速流入

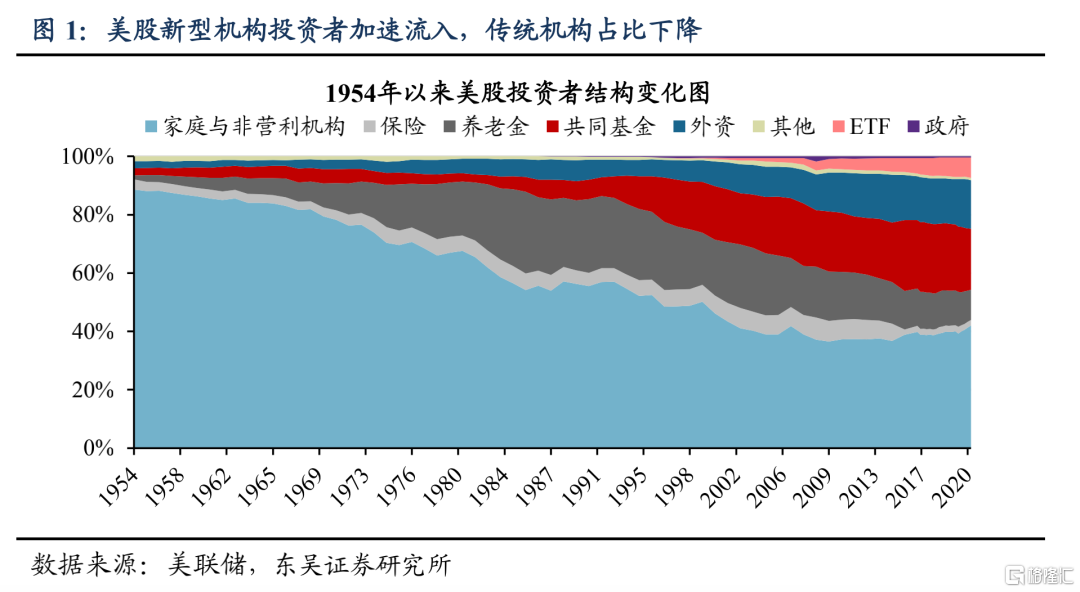

2000年以來美股共同基金、養老金、保險佔比下降;外資涌入,ETF提升。市場共識在於美股是機構投資者主導,但有趣的發現在於,近年來以養老金和共同基金爲代表的傳統機構投資者佔比在下降,而以外資和ETF爲代表的新型機構佔比加速提升。共同基金佔比從上世紀80年代以來持續提升,從1980年的2.8%提升至2014年的24.0%,但2014年之後佔比持續下降,當前(截至2021Q2,下同)爲19.8%;養老金則是由於後期主要通過共同基金入市,其佔比在上世紀80年代見頂後逐步回落,從1985年的28.0%降至當前9.9%;此外保險資金佔比也從2008年7.6%持續回落至當前1.9%。傳統機構投資者佔比下降的背後是外資、ETF這些新型機構投資者的加速流入,美股海外資金佔比從1996年6.0%持續提升至當前16.1%,ETF從2000年的0.4%提升至當前6.9%。

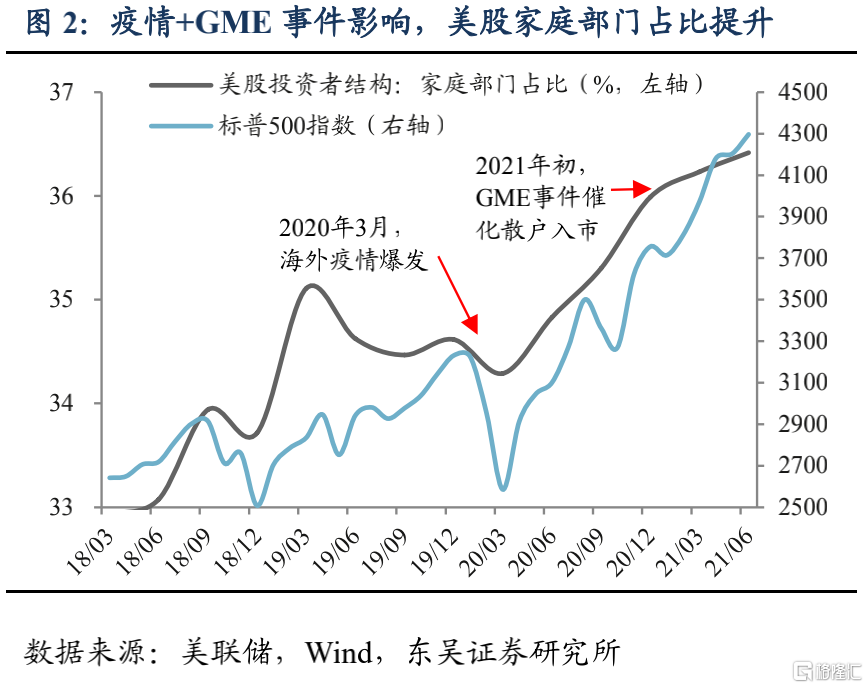

美股機構投資者結構:草木皆兵,去年疫情+GME事件促使居民持股佔比提升。去年疫情影響下,政府補貼疊加居家時間增加,美股散戶加速入市,美國居民持股市值佔比從2019Q4的34.6%升至2020Q4的36.0%。而今年年初GME事件更是進一步催化美股散戶崛起,據Vanda Research統計,今年1-6月,美股市場新開設了超過1000萬證券賬戶,已經超過2020年全年的水平。美國散戶6月的淨買入股票和基金的規模達到280億美元,創下自2014以來的單月新高,美國居民持股佔比進一步提升至2021Q2的36.4%。整體來看,美國居民持股市值佔比從2019Q4的34.6%提升至2021Q2的36.4%,但值得注意的是,由於美聯儲披露的家庭部門是殘差項,部分沒有直接公開的數據如私募、法人等也會包含在內,因此這一數據不能直接代表美股散戶情況,但由於其他項目佔比較小且相對穩定,因此家庭部門佔比的縱向變化可以一定程度上代表散戶持股的變動。

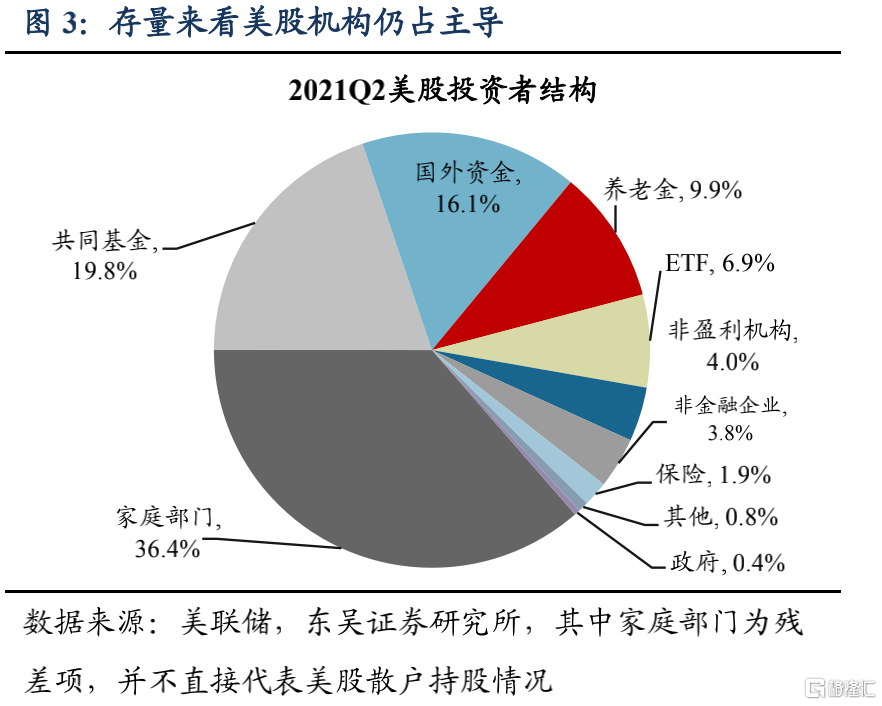

最新結構:機構佔主導,居民持股佔比約36%,共同基金仍是最主要的機構投資者。美聯儲披露的金融賬戶表是對美股市場參與者相對全面的刻畫,最新數據截至2021Q2,機構仍是主導,以共同基金爲代表的機構投資者佔比55%,其中共同基金佔比19.8%,仍是最主要的機構投資者,海外資金16.1%、養老金9.9%、ETF 6.9%、保險1.9%。相比之下,居民直接持股佔比約36%(按照美聯儲披露的家庭和非盈利機構持股減去非盈利機構持股所得,其中非營利組織持有股票和基金份額的市值是合併披露的,因爲持有基金市值比較小,可以忽略不計)。

2. 美股機構投資者持倉分析

本節我們覆盤過去20年以共同基金和養老金爲代表的美股機構投資者持倉情況,重點回答以下幾個問題:

1、美股機構投資者的底倉是什麼?2、過去20年拋棄了哪些行業?3、階段性追逐過哪些賽道?4、最近一年半,美股機構投資者都進行了哪些倉位上的操作?

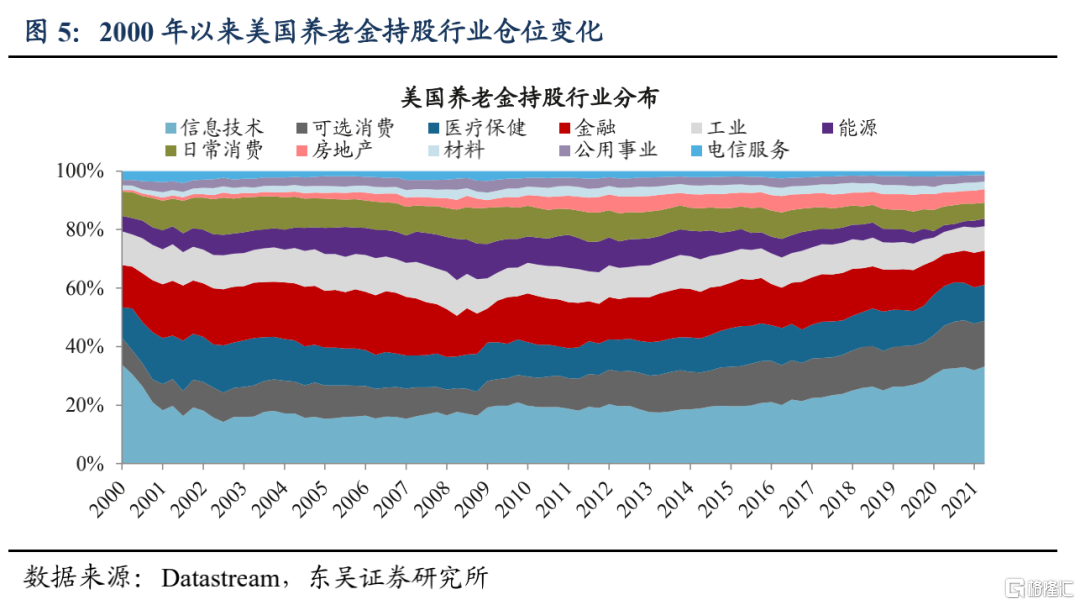

2.1. 美股機構投資者底倉:從傳統行業向科技板塊集中

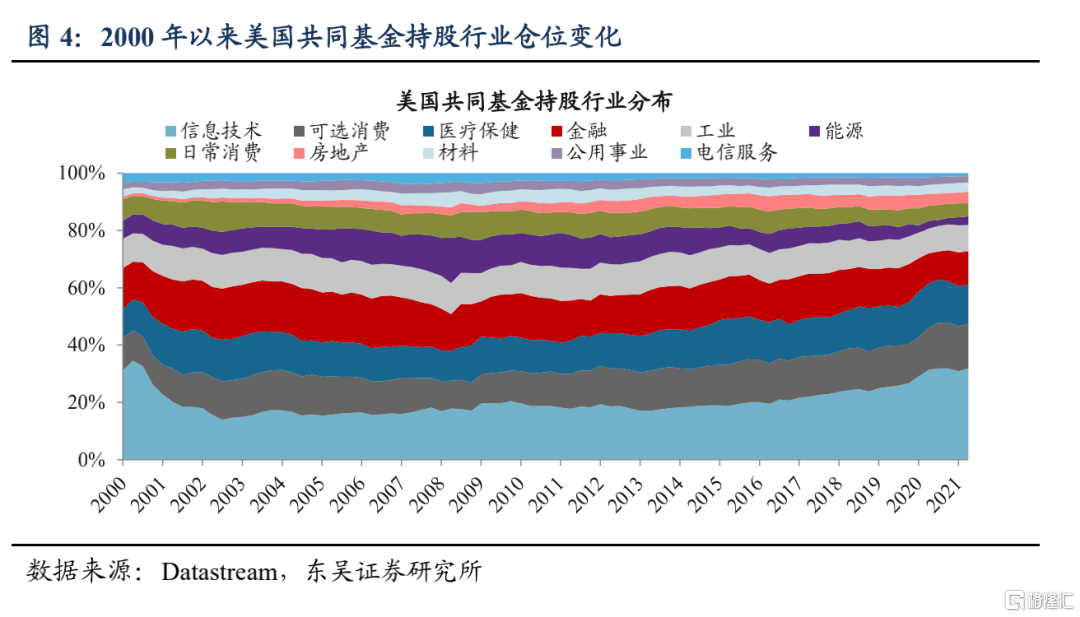

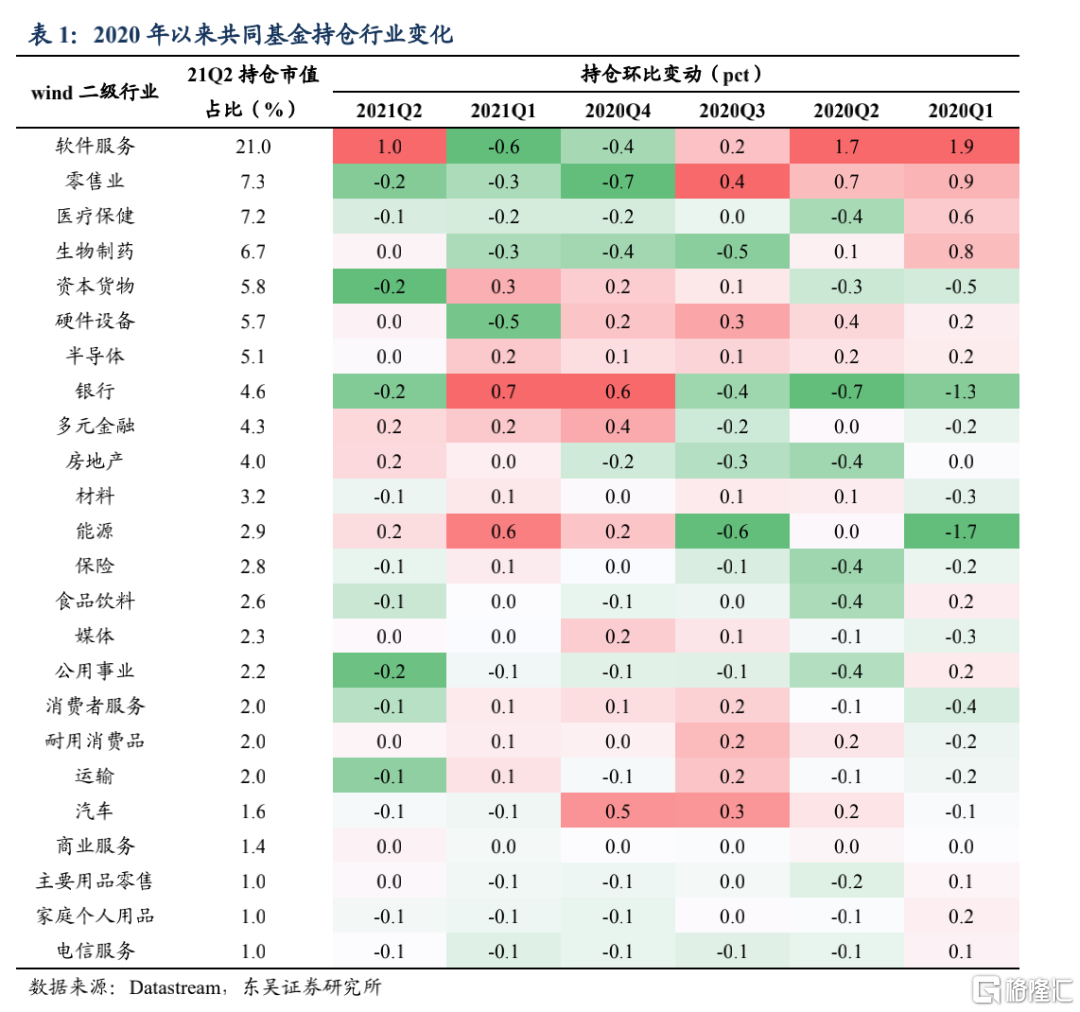

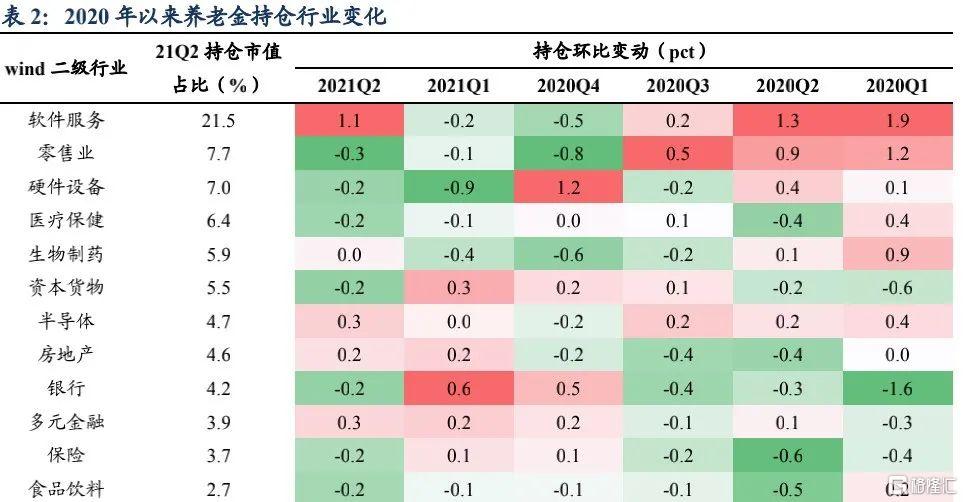

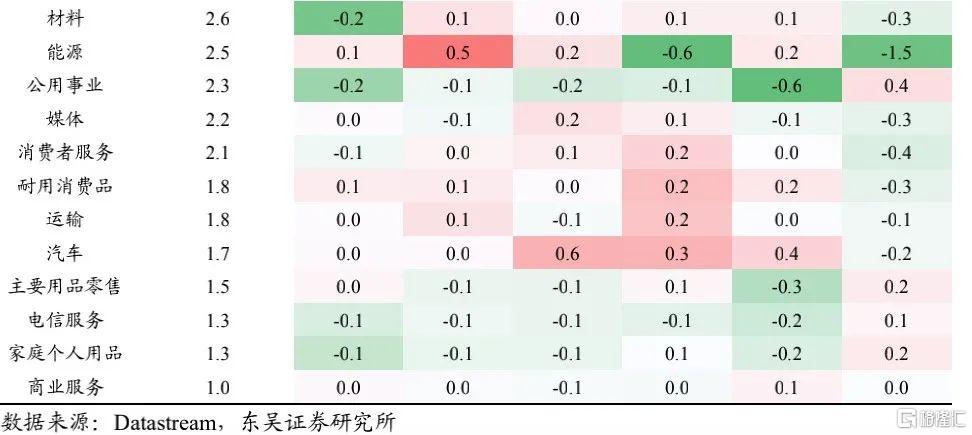

過去20年,美股機構投資者60%的底倉行業集中在信息技術(過去20年共同基金倉位均值20%)、金融(15%)、醫療(13%)和可選消費(13%)。

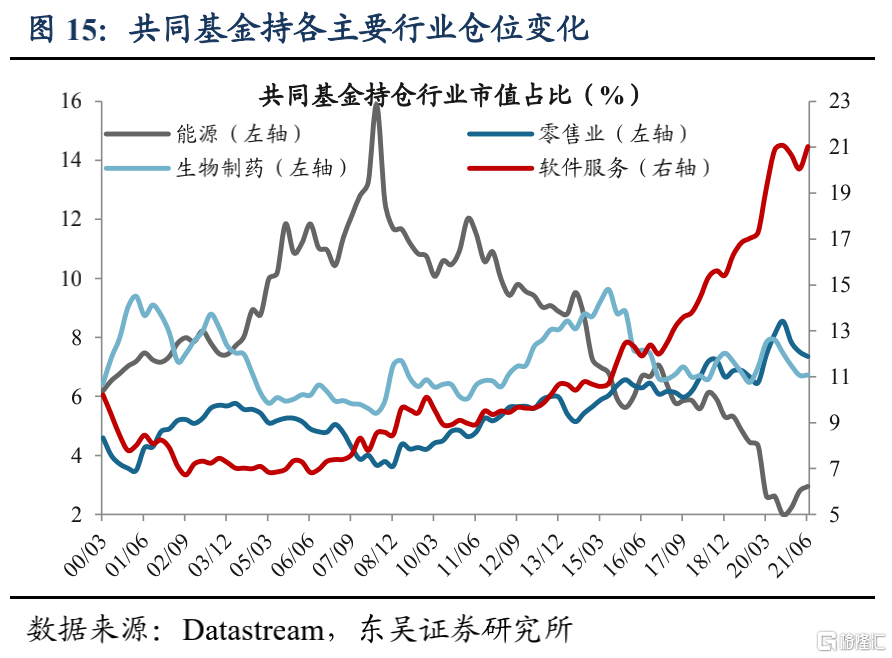

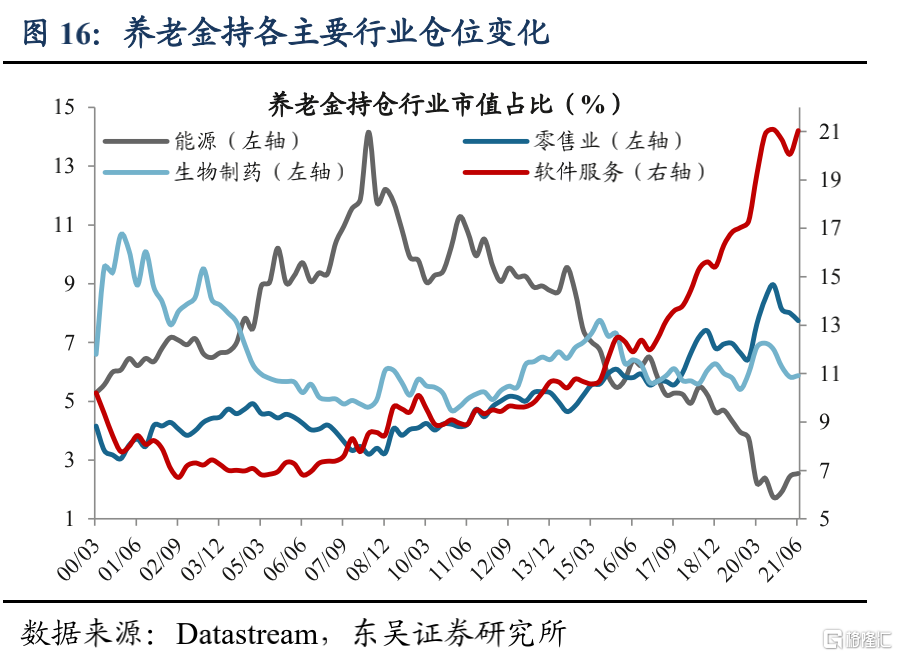

1、信息技術(軟件服務+硬件設備+半導體):美股機構投資者名副其實的底倉配置。在經歷了2000年科網泡沫破滅,機構大幅減持後,信息技術板塊從2002年開始逐漸企穩回暖,隨着微軟、蘋果、FACEBOOK等科技巨頭的崛起,信息技術板塊在機構中的倉位佔比也不斷提升,尤其在2010年後,美股科技牛市行情下機構加倉節奏進一步提速,2000年以來(2000Q1-2021Q2,下同)共同基金和養老金持倉信息技術佔比均值分別20.3%、20.5%,當前(2021Q2,下同)分別31.9%、33.2%。

2、金融(銀行+多元金融+保險):過去20年重倉板塊,近年來有所下滑。金融板塊雖然在2008年後佔比明顯下降,但過去20年裏依然是機構投資者的重倉領域,2000年以來共同基金和養老金持倉佔比均值分別15.1%、16.2%,當前11.7%、11.7%。

3、醫療(醫療保健+生物製藥):穩定持有的重倉板塊。醫療保健行業一直是美股機構投資者穩定持有的重倉板塊,過去20年裏基本穩定在10-15%左右的倉位佔比,2000年以來共同基金和養老金持倉佔比均值分別13.1%、12.7%,當前13.9%、12.3%。

4、可選消費(以零售業爲主):持續穩步提升。機構對可選消費行業的持倉在過去20年裏呈現穩步提升狀態,其中主要是以亞馬遜爲代表的零售業從2008年以來持續穩定擴張,2000年以來共同基金和養老金持倉可選消費行業佔比均值分別12.9%、11.5%,當前15.4%、15.6%。

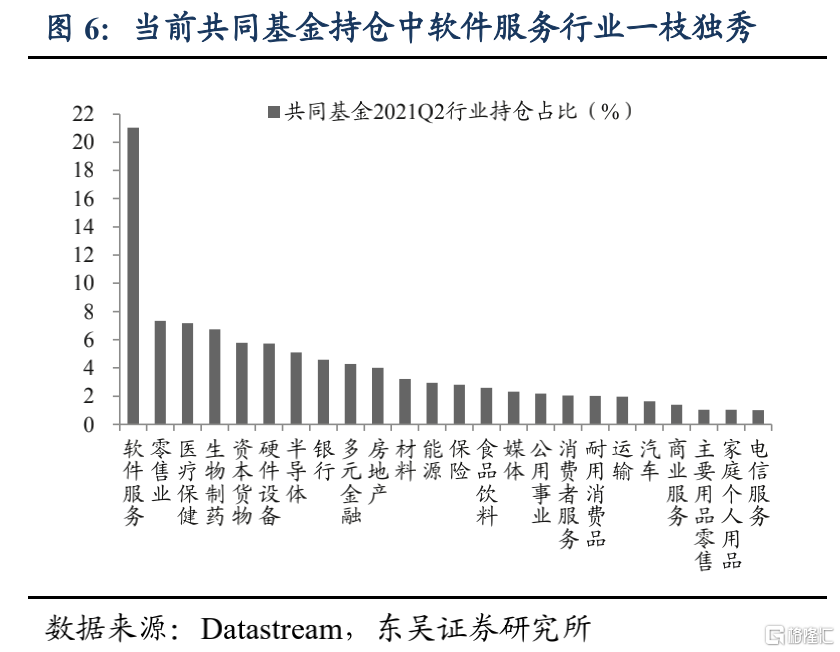

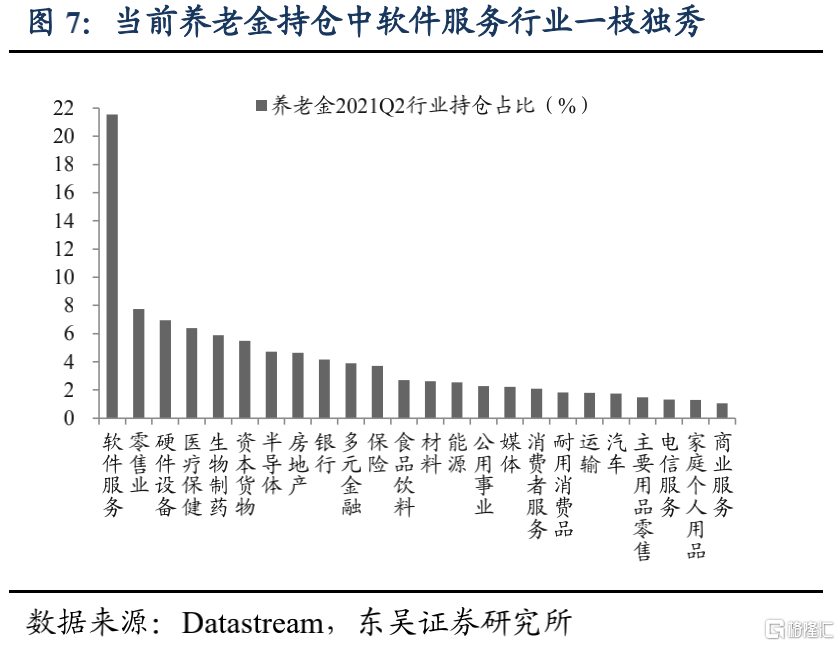

當前美股機構持倉的二級細分行業中,軟件服務“一枝獨秀”,在共同基金和養老金中佔比分別21.0%、21.5%,其中以微軟爲代表的科技巨頭是主力貢獻,微軟+谷歌+FACEBOOK+VISA在共同基金和養老金中佔比分別9.6%、10.9%,佔軟件服務板塊倉位的一半左右。能源、銀行等傳統行業雖然在過去20年平均佔比居前,但截至2021Q2這些行業在美股機構的倉位中已不佔優勢,取而代之的是以亞馬遜爲代表的具有科技屬性的新型零售業,在共同基金和養老金中佔比分別7.3%、7.7%,在所有二級行業中排名第二。此外,醫藥板塊的細分賽道醫療保健和生物製藥是美股機構的穩定重倉板塊。當前醫療保健行業在共同基金和養老金中倉位分別7.2%、6.4%,生物製藥分別6.7%、5.9%。硬件設備在2000年科網泡沫破滅後遭到機構大幅減持,當前倉位主要由蘋果貢獻。當前硬件設備行業在共同基金和養老金中倉位分別5.7%、7.0%,其中蘋果佔比分別2.8%、4.3%。

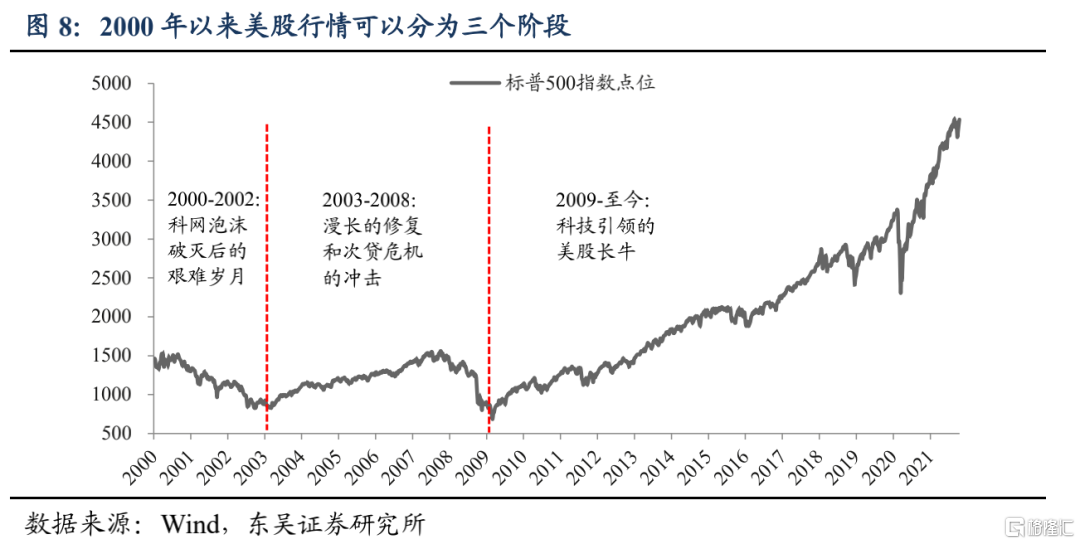

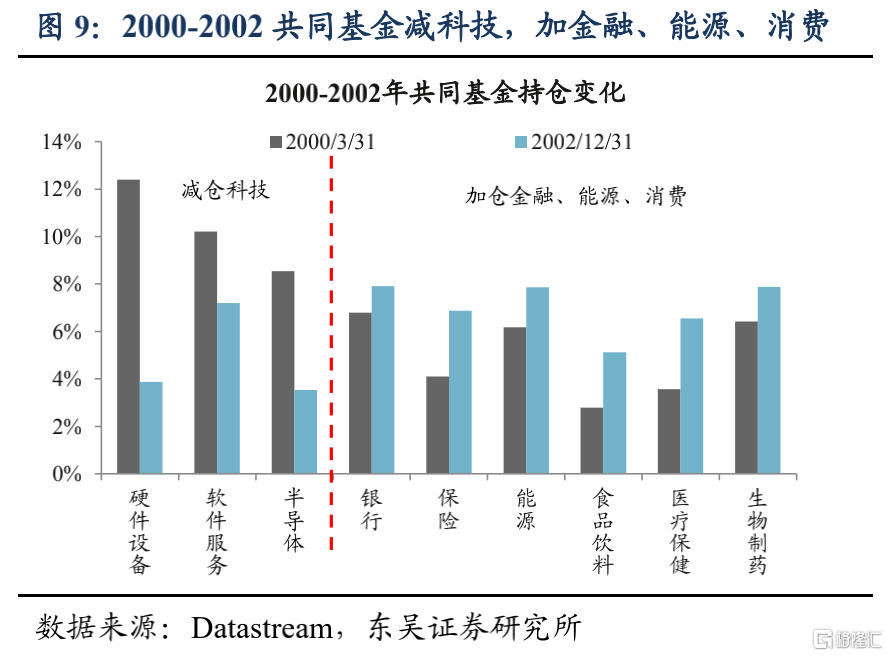

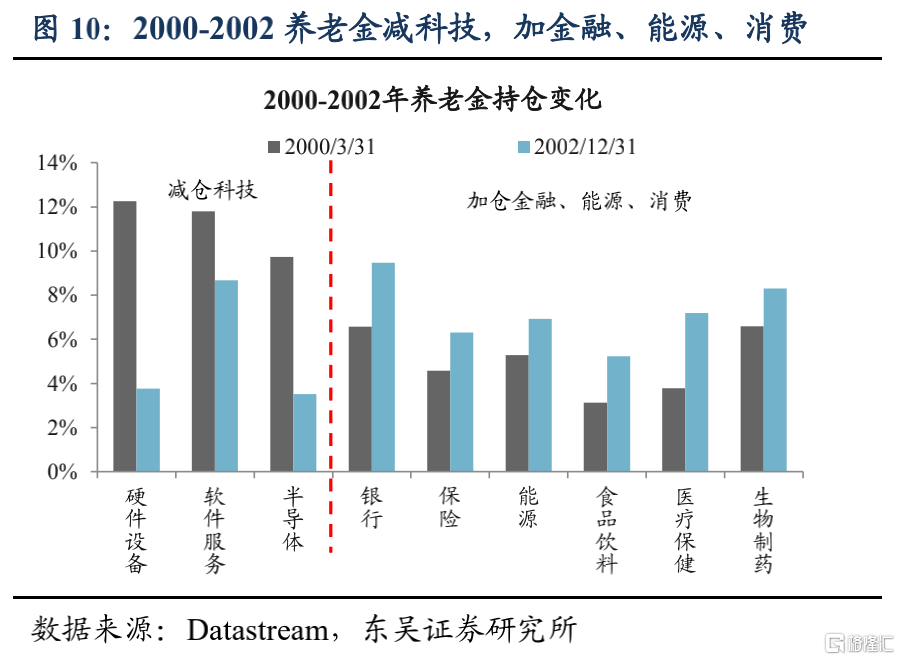

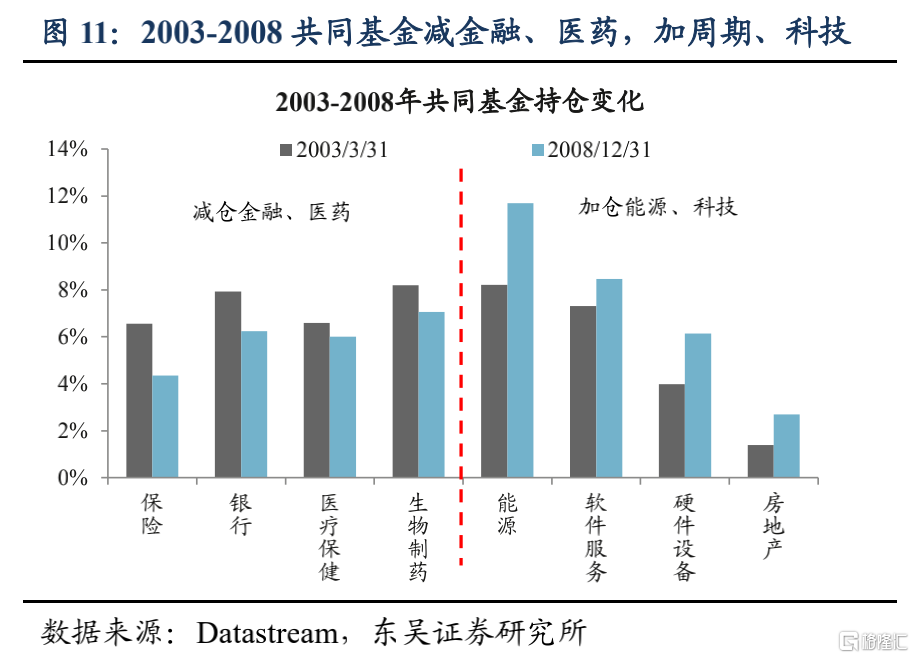

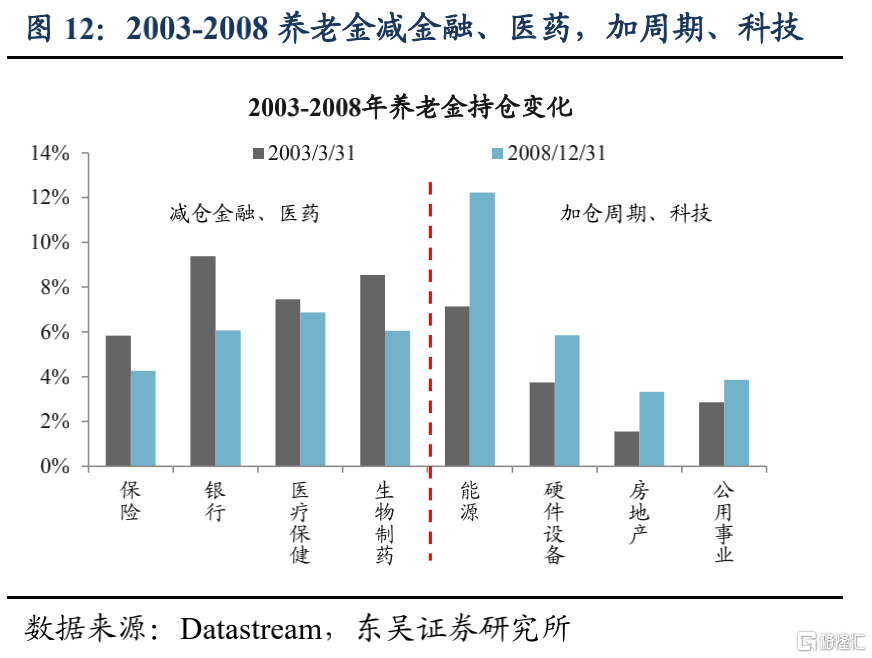

回顧過去20年美國機構投資者的持倉變化,可以大致分爲三個階段:2000-2002年科網泡沫破滅後的艱難歲月;2003-2008漫長的修復和次貸危機的衝擊;2009-至今科技股引領的美股長牛。

具體來看:1、2000-2002年科網泡沫破滅,科技股遭大幅減持,消費、金融、能源獲增持。經歷了1980-2000年的互聯網浪潮,科技股已經成爲美國資本市場的寵兒,但2000年科網泡沫破滅後,包括硬件設備、半導體、軟件服務在內的科技板塊遭機構大幅減持,而撤出的資金主要流入以消費(醫療保健、食品飲料)、金融(銀行、保險)和能源爲代表的傳統行業。

2、2003-2008年,科技企穩回升,能源持續加碼,加倉資金來自對金融、醫藥的減持。美股市場在科網泡沫破滅後進入了漫長的修復期,期間受益於大宗需求旺盛,國際油價上漲,能源行業表現亮眼,機構資金持續加碼。此外,在蘋果、谷歌等科技巨頭崛起的帶動下,科技板塊企穩回升,逐漸走出科網泡沫的衝擊,在機構中的倉位也逐漸提升,而對於科技和能源板塊的加倉來自於對醫藥和金融板塊(銀行、保險)的減持。

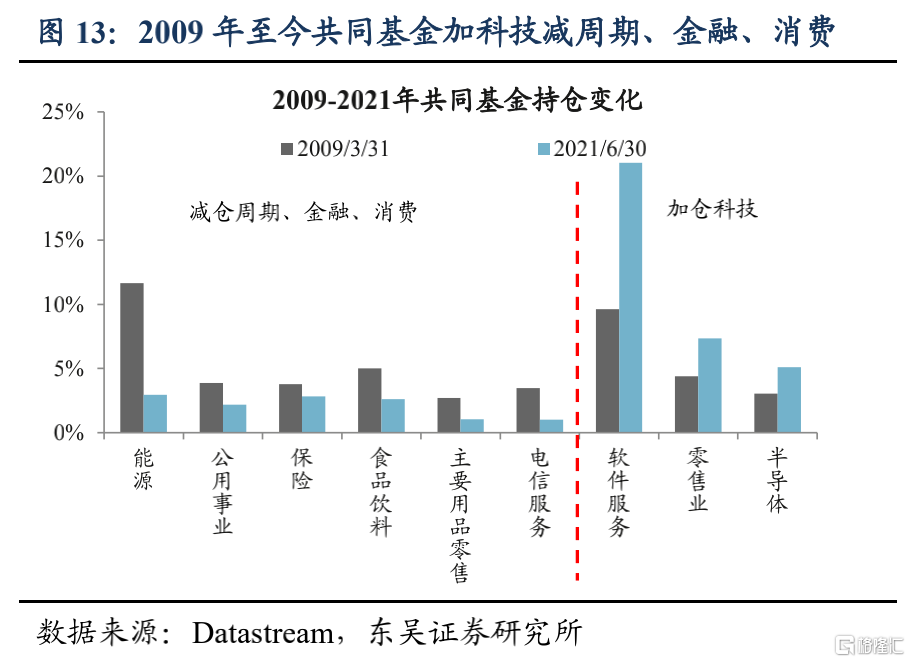

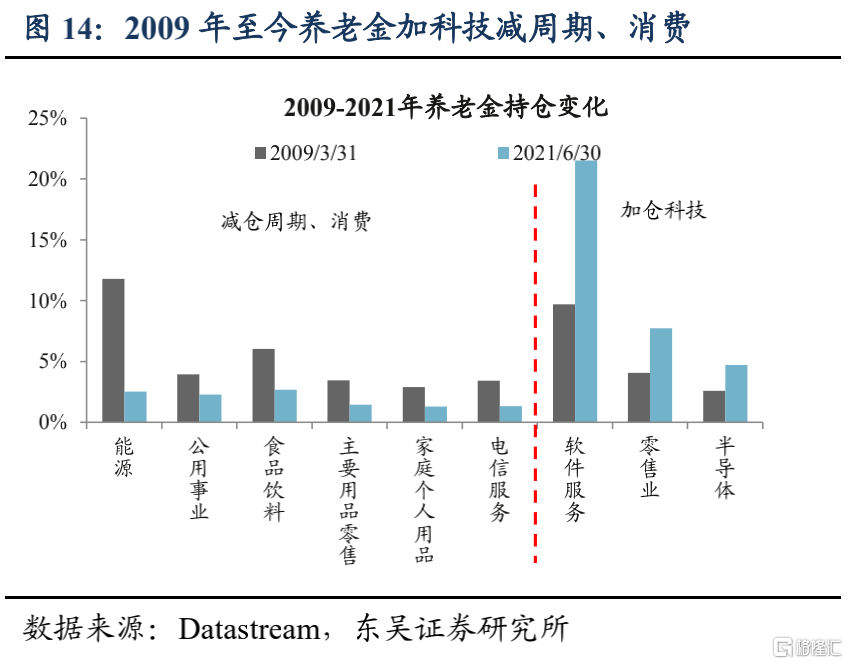

3、2009年至今,大幅加倉軟件服務,加倉資金來自對能源、金融、消費等傳統行業的減持。2010年後美股進入以軟件服務爲代表的科技股行情,微軟、谷歌、FACEBOOK股價持續上行,機構資金也大幅涌入,軟件服務板塊在機構持倉中持續上行,逐漸形成“一枝獨秀”格局。此外,以亞馬遜爲代表的具有科技屬性的新型零售業在此階段也快速發展,獲得機構加倉,而對於科技板塊的加倉來自於對能源、金融、消費等傳統行業的減持,2010年以來隨着ESG和生態環保關注度提升,能源板塊遭到了機構的大幅減持。此外由於行業天花板的屬性,步入成熟期的金融、消費板塊在機構倉位中也大幅下降。

2.2. 美股機構追逐過的熱門賽道:能源、零售、生物製藥、軟件服務

底倉之外,過去20年美股機構投資者階段性追逐熱門行業。除了重倉的科技行業之外,美股機構投資者也會階段性的追逐熱門賽道,賺取β的收益,這種情況往往對應着某一行業在一段時間內表現佔優,而包括共同基金和養老金在內的機構投資者大幅加倉該賽道,而在之後行業股價回調,機構也相應減倉轉而追逐其他熱門。

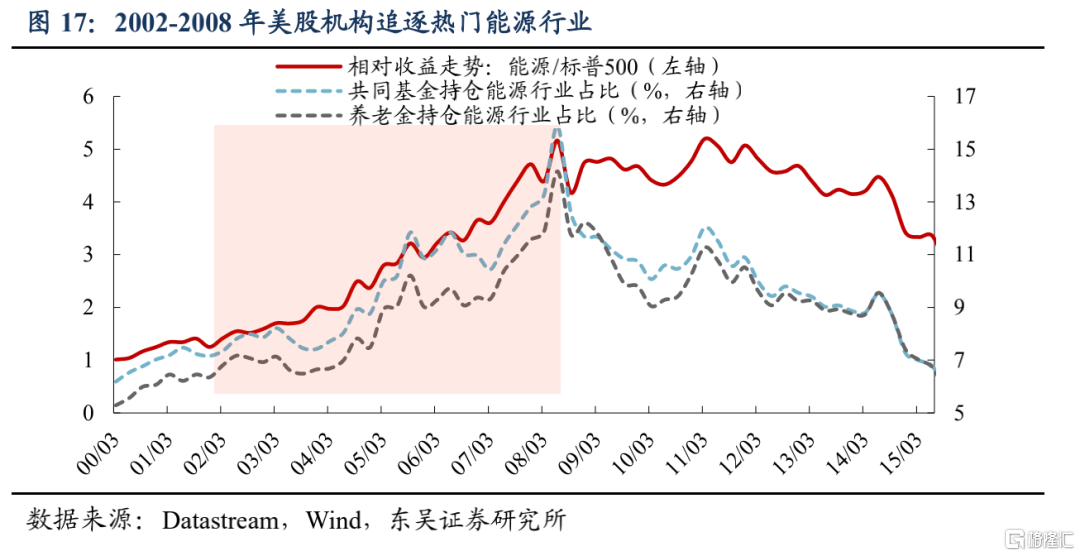

2002-2008年:週期股的春天,能源板塊超額收益顯著,機構逐熱加倉。2001年中國經濟騰飛崛起後,對全球大宗商品的需求大幅增長,國際原油價格攀升,國際油價從2000年底的25美元/桶持續上行至2008年中最高的140美元/桶。原油價格的大幅上漲驅動能源板塊股價上行,2002Q1-2008Q2能源板塊累計收益率274%,遠高於同期標普500漲幅12%。期間除了雪佛龍、埃克森美孚等石油龍頭外,一些相對較小的公司,如西南能源、山脈資源等公司股價也大幅跑贏市場。機構也在這波火熱的週期行情中大幅加倉能源板塊,其中共同基金持倉能源倉位從7.3%提升至15.9%,養老金從6.8%升至14.2%。

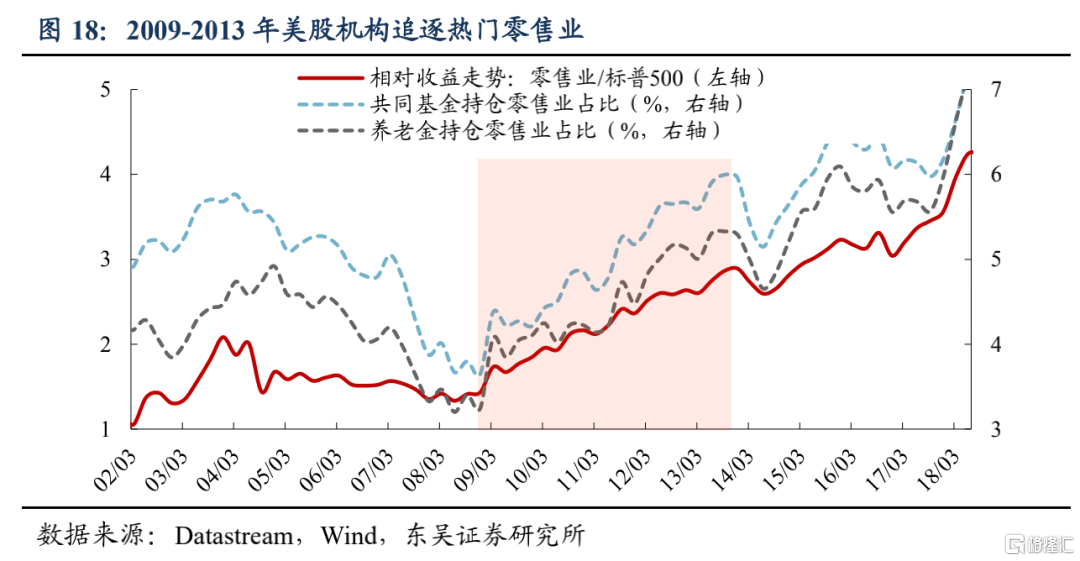

2009-2013年:可選消費表現亮眼,美股機構大幅加倉以亞馬遜爲代表的零售業。得益於亞馬遜的巨大貢獻,零售業在金融危機後的幾年裏表現亮眼,2009Q4-2013Q3零售板塊累計收益率131%,顯著高於標普500的49%。而除了亞馬遜之外,包括繽客公司、羅斯百貨等等專業零售公司股價也有亮眼表現,機構也大幅加倉零售板塊,其中共同基金持倉零售業倉位從4.2%提升至6.0%,養老金從4.1%升至5.3%。

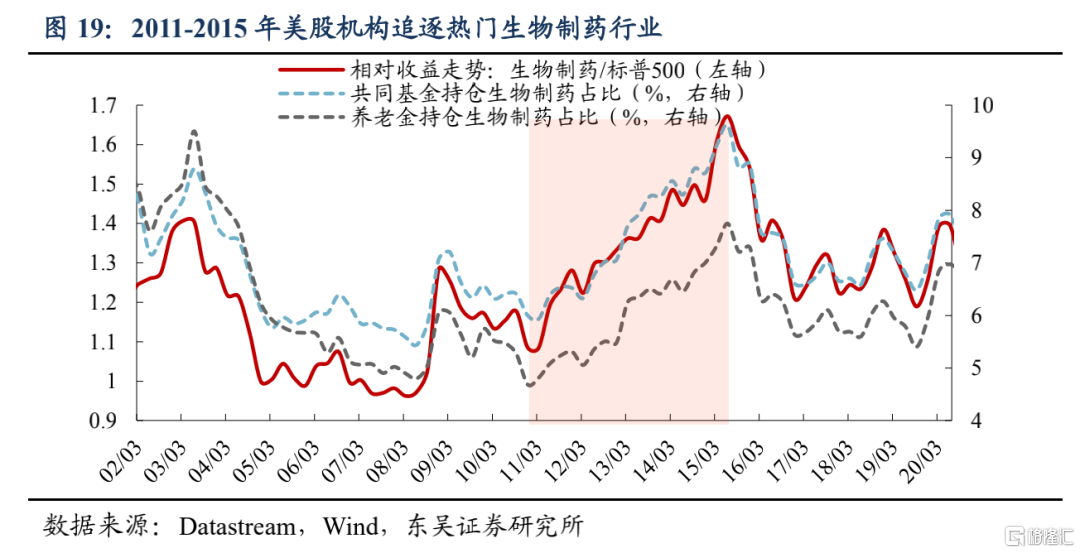

2011-2015年:第四次生物科技浪潮,美股機構大舉加倉生物製藥。由於大量生物技術公司新藥審批通過,以及由此帶來的併購效應,2011-2015年美股生物科技公司掀起了第四次浪潮,2011Q1-2015Q2美股生物製藥板塊累計收益率140%,顯著高於同期標普500的55%,機構也在這一浪潮中大舉加倉生物製藥板塊,其中共同基金持倉生物製藥倉位從5.9%提升至9.6%,養老金從4.8%升至7.8%。

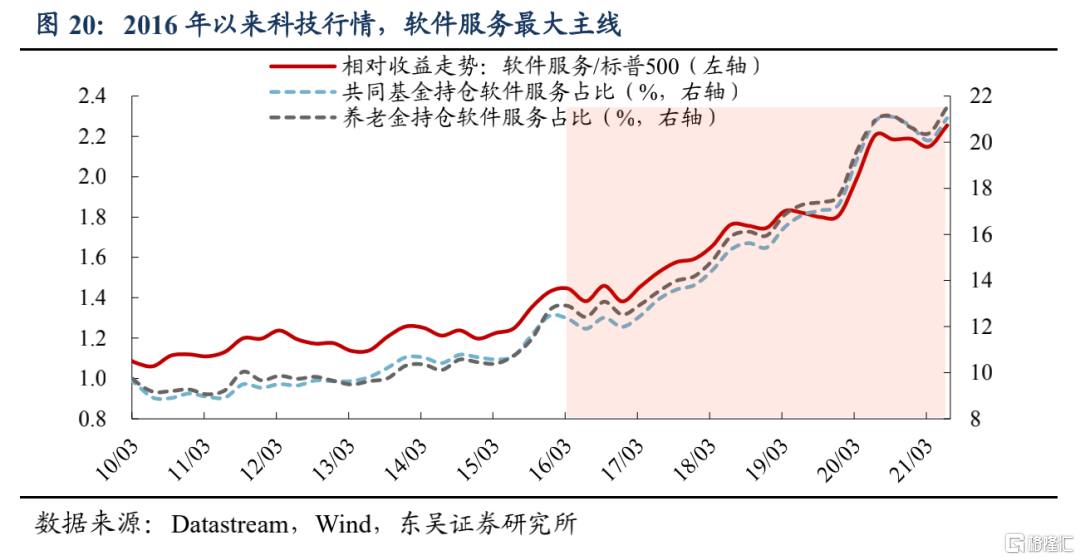

2016年以來:盈利驅動的科技股行情,軟件服務成市場最大主線。2009年之後美股進入科技牛市行情,美國誕生了“FANG”等衆多的科技巨頭,而這一波科技行情與2000年科網泡沫最大的不同在於,本輪行情的驅動力主要是科技公司的盈利大幅增長,特別是2017年後科技公司的盈利能力出現了加速上行,以微軟、谷歌、FACEBOOK爲代表的軟件服務成爲市場最大的主線,2016Q4-2021Q2軟件服務板塊累計收益率223%,顯著高於標普500的92%。機構也持續大幅加倉形成了軟件服務“一枝獨秀”的格局,其中共同基金持倉軟件服務倉位從12.0%提升至21.0%,養老金從12.5%升至21.5%。

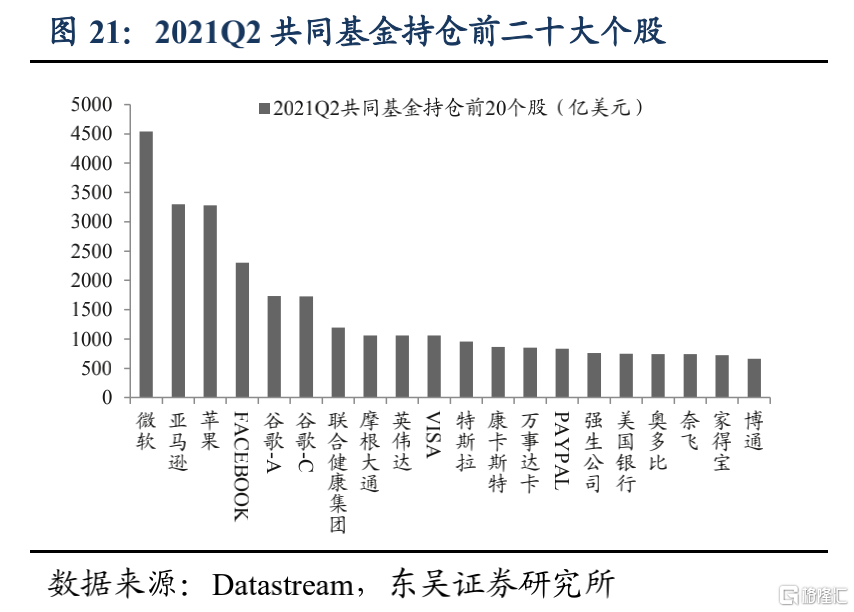

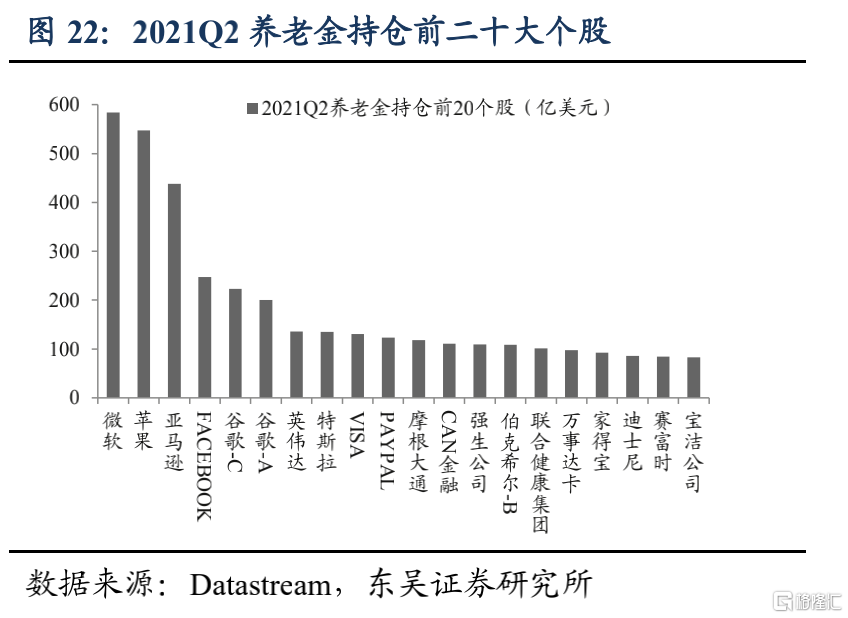

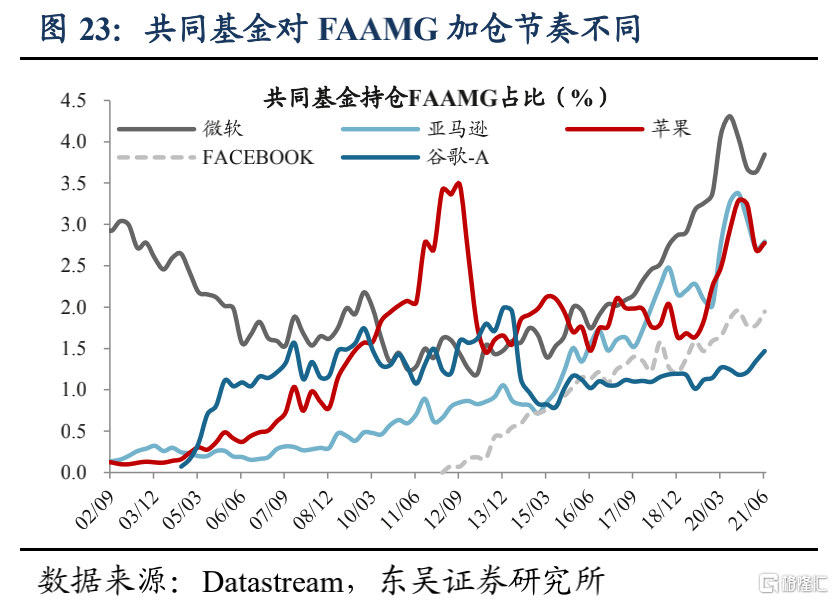

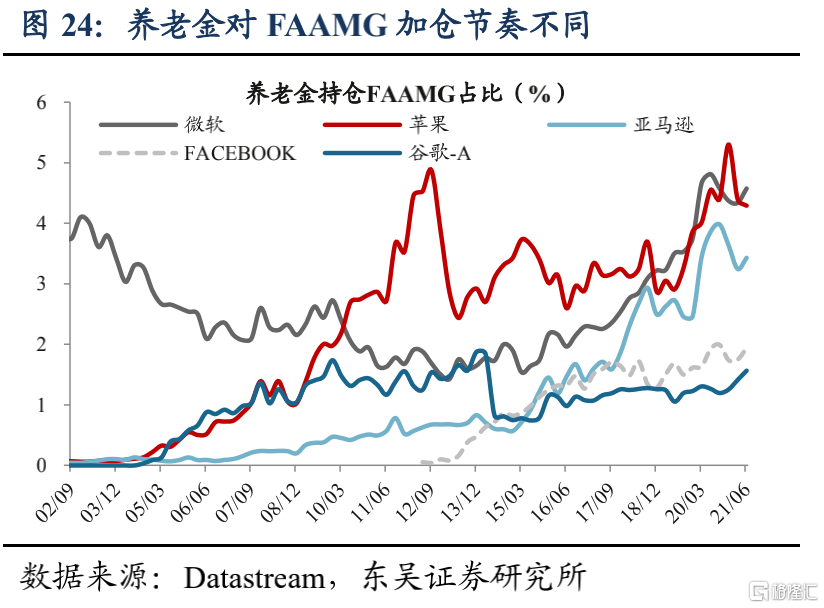

2.3. 美股機構重倉股:2015年來FAAMG中持續加倉的只有微軟&亞馬遜

2015年以來FAAMG中機構持續大幅加倉的只有微軟和亞馬遜。市場共識在於美股機構投資者的重倉股是以FAAMG爲代表的科技龍頭,事實也確實如此,FAAMG在共同基金和養老金中均爲前五重倉股。有趣的是,從近年來的機構持倉來看,機構對FAAMG的加碼節奏並不相同。從近幾年的加倉節奏來看,2015年以來只有微軟和亞馬遜獲得了機構的持續大幅加倉,其中微軟憑藉Windows 10和Surface Pro 4重回最炙手可熱的互聯網龍頭,亞馬遜則是在2015年首次披露AWS業績後公司股價加速上漲,獲得機構持續加倉。蘋果在2012年遭遇機構減持後一直維持較低倉位,直到2019年後,由於服務和可穿戴設備業務彌補了iPhone和iPad銷量下滑的影響,纔再次獲得機構大幅加倉。FACEBOOK在2012年上市後機構持續加倉,但受到營收和用戶增長放緩的影響,2017年以來機構加倉節奏有所放緩。谷歌2014年拆股後在機構中倉位穩定,無明顯加倉。

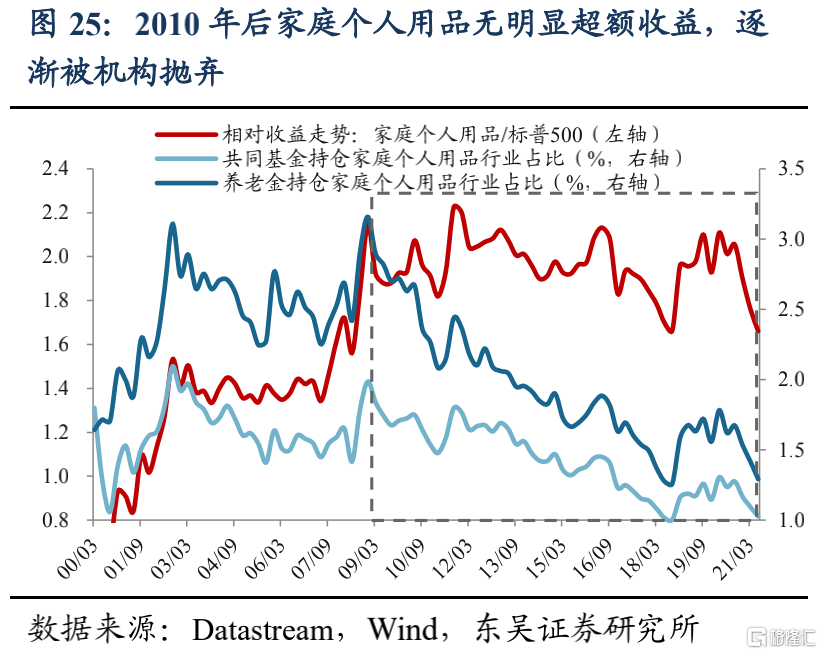

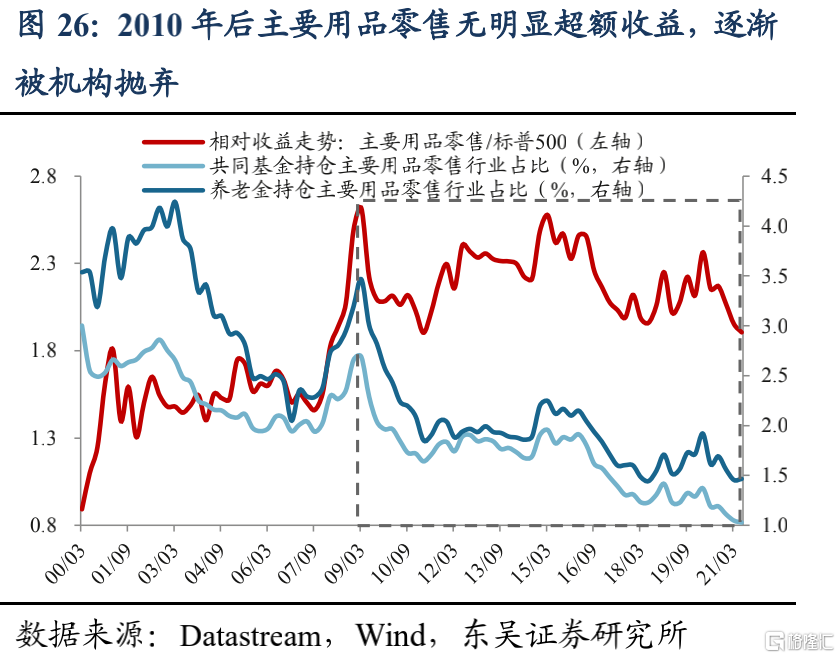

2.4. 被美股機構拋棄的賽道:消費零售板塊

傳統消費零售板塊被美股機構投資者拋棄,2010年以來倉位持續下降,當前僅1%左右。我們覆盤過去二十年美股機構投資者的持倉變化,發現部分行業已被拋棄,包括家庭個人用品、主要用品零售等板塊。這些行業在2010年後相對市場無明顯超額收益,機構也對其持續減倉,其中家庭個人用品在共同基金中的倉位從2008Q4的2.0%持續下行至2021Q2的1.0%,在養老金中的倉位更是從3.2%下降至1.3%;主要用品零售行業在共同基金中的倉位從2003Q1的2.7%持續降至2021Q2的1.0%,在養老金中的倉位從4.2%下行至1.5%。從歷史表現看,近年來這些行業存在階段性大幅上漲,但機構並未明顯加倉。其中2018Q4家庭個人用品行業超額收益14%(相對標普500,下同),但共同基金當季度僅加倉0.16pct,養老金加倉0.33pct;2020Q1主要用品零售行業超額收益9%,但共同基金僅加倉0.08pct,養老金加倉0.21pct。

究其原因,表觀上主要是由於這些行業股價波動較大且無明顯超額收益。在美股科技牛市行情下,傳統的消費零售賽道難以跑贏市場,對機構吸引力下降。統計2010年以來共計46個季度,家庭個人用品、主要用品零售分別21、19次跑贏標普500,獲勝概率僅46%、41%。此外,2010年以來(截至2021/6/30)家庭個人用品和主要用品零售行業累計收益率分別243%、264%,均顯著低於標普500的299%。

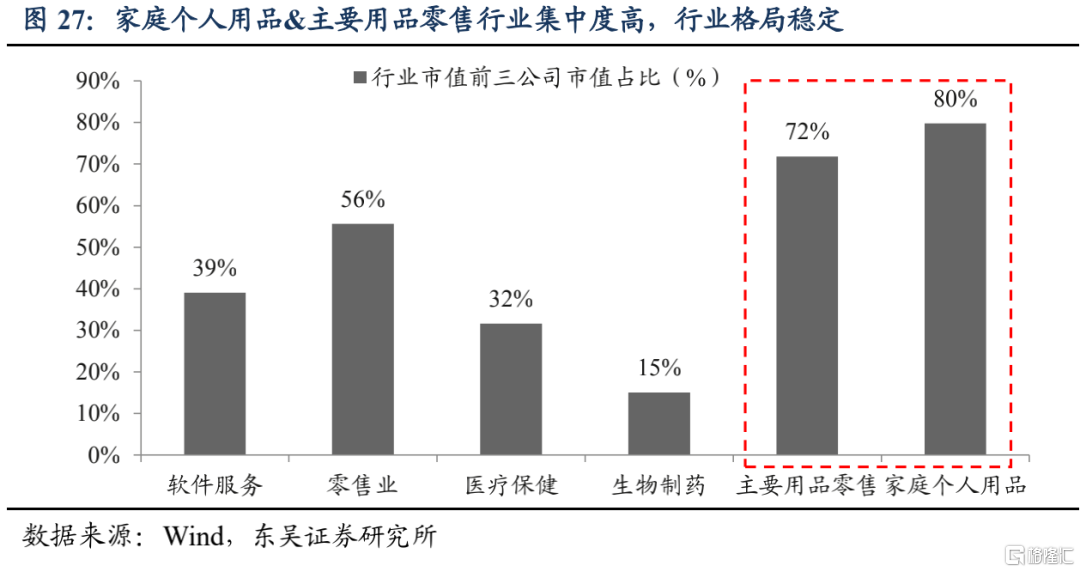

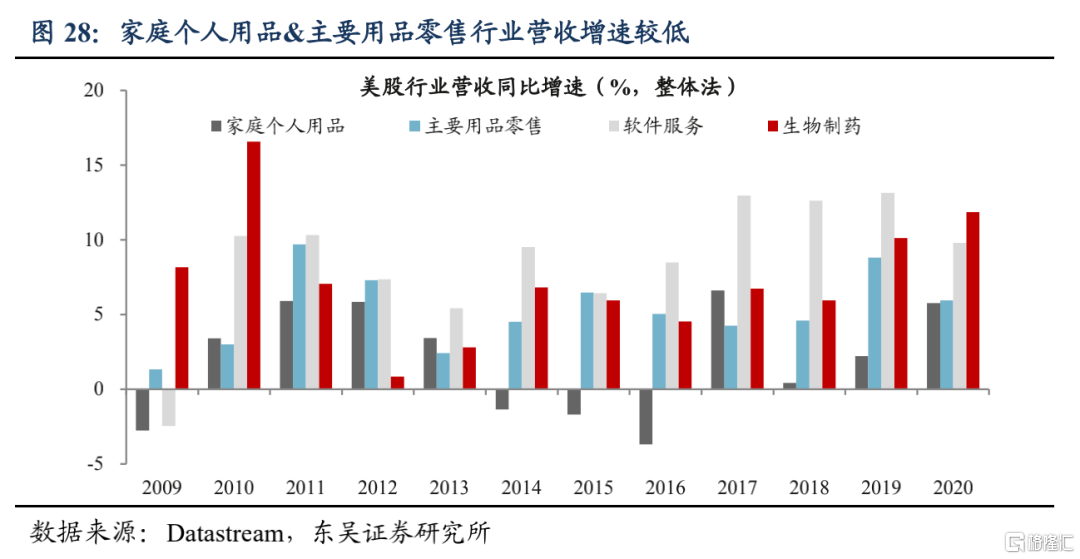

深入來看,傳統消費零售賽道已到行業天花板,行業格局穩定,成長空間有限。經歷了二戰後到八十年代消費的快速發展期,如今美股的傳統消費零售賽道已步入成熟期,整個行業格局穩定,其中家庭個人用品以寶潔公司和聯合利華爲一線龍頭,CR3(市值前三公司的市值佔行業總市值比重,下同)達到72%,主要用品零售以沃爾瑪爲絕對龍頭,CR3高達80%。穩定的行業格局和行業天花板使得行業整體增長空間有限,2010年後傳統消費零售賽道業績增速明顯低於成長屬性更強的科技和醫藥板塊,我們統計了2009-2020年美股各行業營收增速表現,其中家庭個人用品行業營收增速均值2.0%,主要用品零售5.3%,相比機構重倉的軟件服務(8.6%)和生物製藥(7.3%)明顯偏低。

2.5. 最近一年半發生了什麼:科技——價值——科技

2020Q1-Q3:受益於對衝疫情的流動性寬鬆,科技行業表現佔優,機構加倉明顯。2020上半年爲對衝疫情影響,美聯儲開啓無限量QE,流動性寬鬆助推科技板塊股價大漲,美股機構投資者加大科技板塊佈局籌碼,其中2020Q1-Q3共同基金和養老金大幅加倉軟件服務分別3.8、3.4pct。對於科技板塊的加碼主要來自於對金融(銀行、保險)和能源板塊的減持,其中共同基金和養老金分別減持銀行2.4、2.3pct,減持能源2.3、1.9pct。

2020Q4-2021Q1:經濟復甦+通脹上行,科技股估值高位,機構加銀行、能源,減科技。去年年底至今年一季度,隨着經濟復甦和通脹上行,順週期價值板塊表現逐漸佔優,並獲得機構關注,疊加科技股估值高位,市場擔心流動性收緊形成殺估值趨勢,對科技板塊大幅減倉,對價值股加倉明顯。其中2020Q4-2021Q1共同基金和養老金分別加倉銀行1.3、1.1pct、能源0.8、0.7pct,而對於價值股的加倉主要來自於對科技板塊的減持,前期漲幅過高的軟件服務(微軟、FACEBOOK爲主)和零售業(亞馬遜爲主)均遭到大幅減倉。

2021Q2:科技股強勢,股價持續上行下機構風格重回成長。今年二季度以來,隨着美聯儲多次表態寬鬆,科技股再度強勢,2021Q2軟件服務行業單季度上漲14%,硬件設備10%、半導體8%。機構二季度行業倉位變動不大,對科技股再度加倉,其中2021Q2共同基金和養老金分別加倉軟件服務1.0、1.1pct,而減倉行業較爲分散,包括銀行、零售業、公用事業等行業倉位均有所下調,但幅度不大。

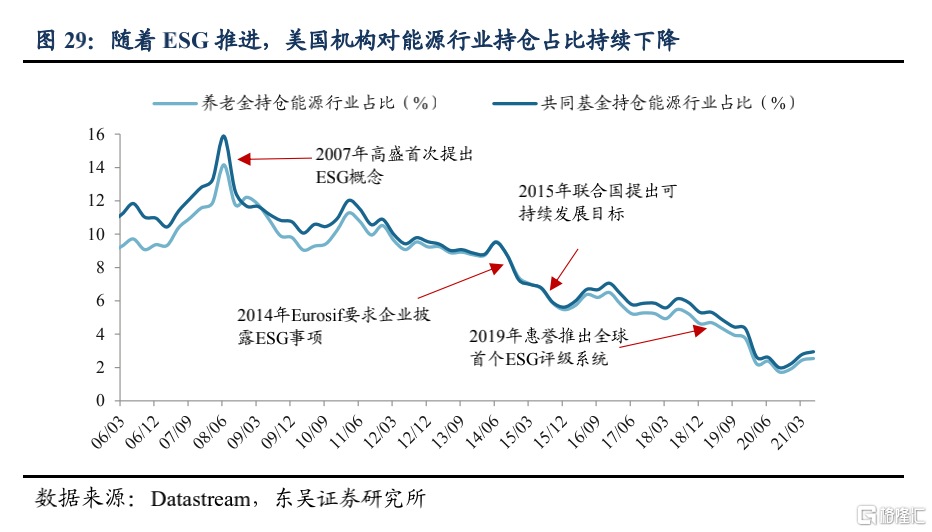

2.6. 近年來對美股機構持倉影響最大的因素:碳減排與清潔能源

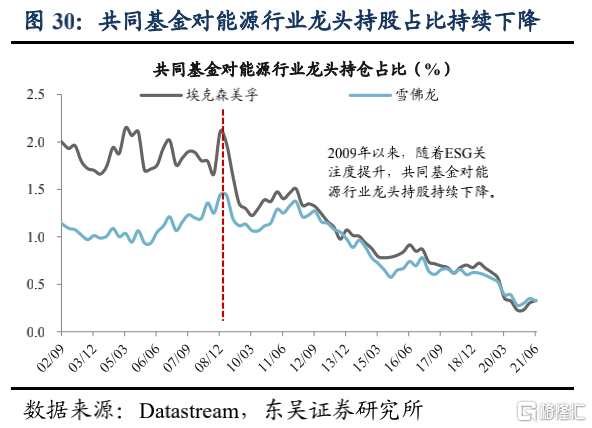

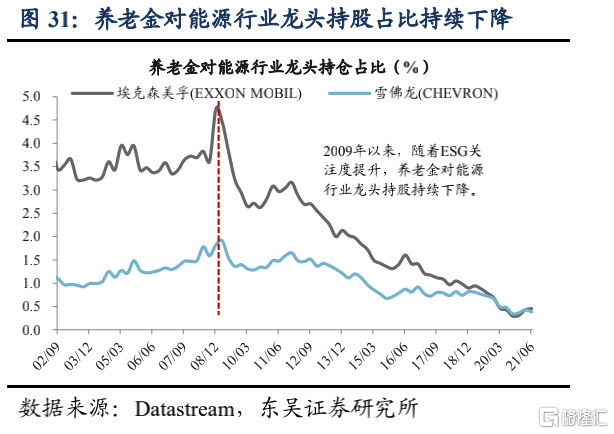

政策對美股機構持倉影響明顯,隨着ESG關注度提升,能源板塊在機構中的倉位下降明顯。除了基本面和流動性之外,政策對美股機構投資者的持倉操作影響同樣較大,近年來全球對環境保護、生態文明關注度提升,隨着ESG評級系統的推進,部分環境污染性行業和企業紛紛遭到減持。

從2007年高盛首次提出ESG概念以來,全球對於生態環境和可持續發展的問題愈發重視,歐盟2014年修訂的《非財務報告指令》對上市公司非財務信息及業績的披露提出了極大關注,規定上市公司披露以ESG事項爲核心的非財務信息,且對環境議題的具體要求與SDGs中多項目標有較高重合度。2019年惠譽推出全球首個ESG評級系統,環境治理被逐漸納入到投資者選股的標準當中。而環境污染性行業則遭到機構大幅減持,共同基金對能源行業持倉市值佔比從2007Q4的13%下降到3%,養老金持倉從12%下降到3%。公司層面來看,全球石油天然氣龍頭埃克森美孚和雪佛龍也在2009年以來遭遇持續減持,其中共同基金對埃克森美孚和雪佛龍持倉佔比分別從2008Q4的2.1%,1.4%下調至2021Q2的0.3%、0.3%;養老金持倉分別從4.7%、1.8%下調至0.5%、0.4%。

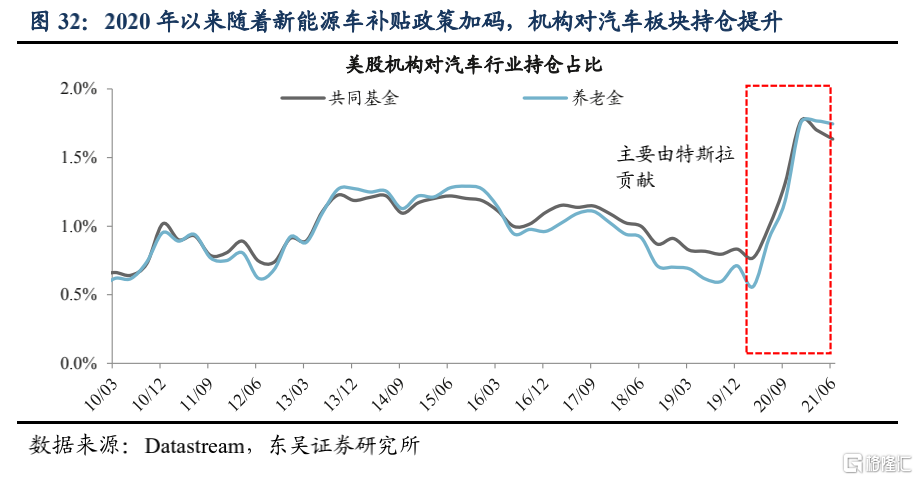

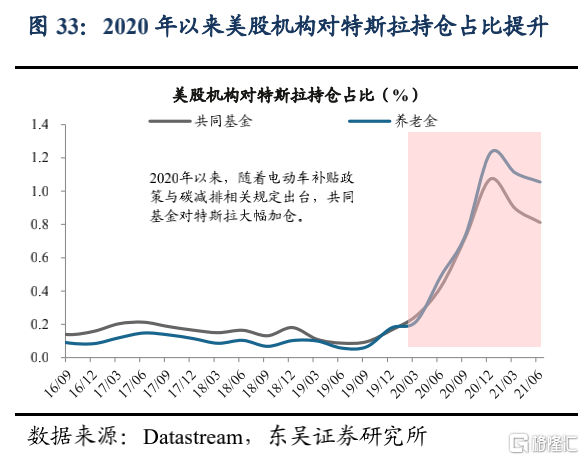

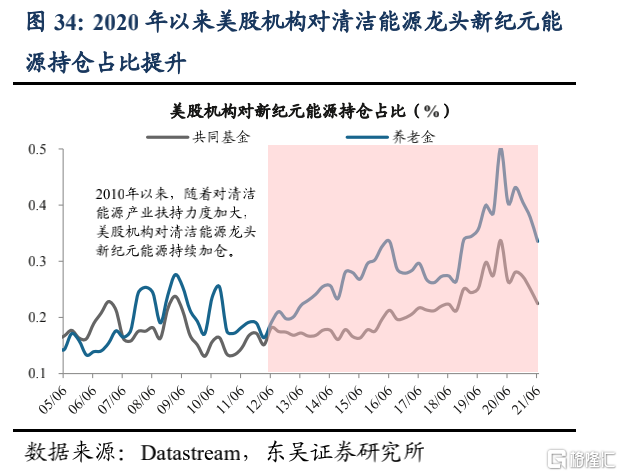

新能源車補貼政策持續加碼,機構對電動車板塊持倉大幅提升。對生態環保的關注一方面壓制了環境污染性企業,另一方面也加大了政策支持清潔能源產業的力度。近年來全球關於新能源汽車的補貼政策接連出臺,歐洲對碳排放考覈不斷趨嚴,美國更是通過稅收、補貼等財政政策大力支持電動車產業發展。由於前期滲透率低,未來成長空間大,機構對電動車關注度大幅提升,此外,以新紀元能源爲代表的清潔能源公司在機構倉位中也有明顯提升。

3.風險提示

宏觀經濟增長不及預期:若國內經濟復甦進程不及預期,可能影響上市公司基本面表現。

通脹短期大幅飆升,貨幣政策快速收緊:今年以來PPI陡峭上行,並向CPI加速傳導,通脹壓力上行可能引致貨幣政策收緊。

More Content