泰格醫藥作為國內臨牀CRO龍頭,業績快速增長的同時股價卻不盡人意,從7月份的高點209元連續回調,最低跌到127元,而最近一段時間,公司股價開始企穩反彈,今天更是直接大漲6.71%,在CRO板塊漲幅排名第一,熱度直線上升。那麼問題來了,泰格醫藥憑什麼領漲CRO?

01

三季度業績超預期

2021年10月22日,泰格醫藥發佈2021年三季報,2021年前三季度公司實現營業收入33.95億元,同比增長47.58%;實現歸母淨利潤17.81億元,同比增長35.13%;實現扣非歸母淨利潤8.69億元,同比增長74.62%。

分季度看,公司2021Q3營收13.39億元同比增長+57.77%,2021Q3歸母淨利潤5.26億元同比增長+64.80%,2021Q3扣非淨利潤3.26億元同比+67.63%。扣非增速之所以高於歸母主要系前三季度非經常性損益增速較低所致,2021年前三季度非經常損益約9.12元(+同比11.18%),投資收益及公允價值變動約12.40億元(同比+31.17%)。公司深耕行業多年,每項創新藥企的投資均是在對創新藥行業和自身能力充分評價後進行的,未來這部分收益有望成為長期的穩定收入來源,具備持續增長潛力。

此外,2021年前三季度公司整體毛利率46.77%(-1.72pp),預計主要系海外新冠臨牀試驗項目過手費提升、數統業務受匯率影響毛利率下降以及毛利率較低的臨牀試驗相關服務及實驗室服務疫情常態化後快速恢復,收入佔比回升等原因。2021年前三季度扣非淨利率25.59%(+3.96pp),呈加速提升態勢,預計主要系H股募集資金利息收入增加及主業加速增長所致。

公司2021前三季度經營性現金流淨額7.28億元,同比增長40.90%,主要是收入增長及回款良好。合同負債6.01億元,同比增長40.87%,預計主要由於在手訂單大幅增長所致。

從十大流通股東角度來看,葛蘭管理的中歐醫療健康三季度進行了大筆加倉,而高瓴資本在三季度卻做了相反操作。8月25日公司因回購股份,按要求臨時披露了公司前十大流通股,裏面已沒有了高瓴資本的身影。8月25日,公司第十大流通股東持有698.86萬股,小於高瓴資本二季度末持有的750萬股,可見高瓴已做減倉。

02

泰格醫藥的未來

泰格成立於國內臨牀CRO行業爆發初期,受益於國內臨牀CRO市場的繁榮,迅速壯大實力,奠定國內龍頭地位的同時,不斷推進國際化進程。

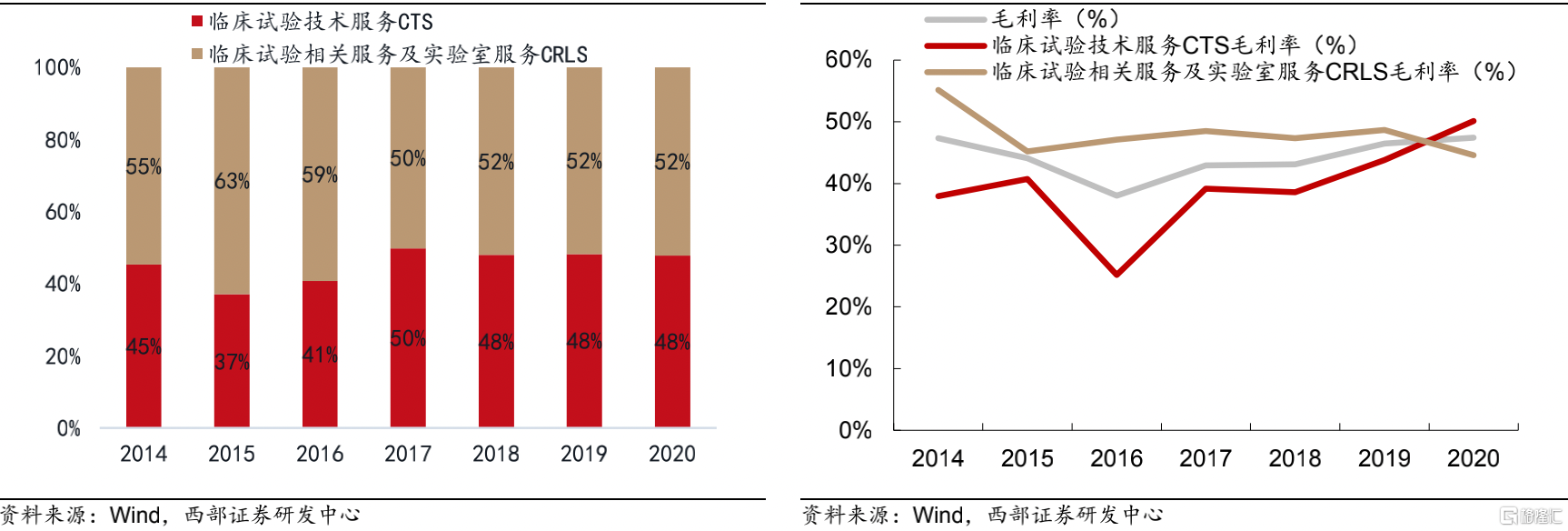

公司目前業務已涵蓋醫藥產品從研發到上市的全過程,可分為臨牀試驗技術服務(CTS)、臨牀試驗相關及實驗室服務(CRLS)兩大業務板塊。CTS與CRLS協同發展,維持整體毛利率相對穩定。下圖為公司 CTS、CRLS 兩大業務板塊收入佔比以及公司 CTS、CRLS 兩大業務板塊毛利率變化情況。

聯合創始人葉小平和曹曉春為公司的實際控制人,兩人為夫妻關係,合計持股26.86%。從公司治理層面上來看,葉小平和曹曉春的個人能力和專業素質都沒有問題,葉小平的戰略眼光很強,公司的文化相對比較寬容,不像藥明一樣嚴苛,員工安全感更強,中高層(經理及以上層級)穩定性很好,相對其他臨牀CRO公司好很多。

公司發展的歷史上,抓住了資本市場和行業的多次機遇,總體來説沒有重大的決策失誤,收購的公司基本沒有出現失敗的情況,整合能力強。

從業務層面上來看,在國內市場,公司與昆泰等外企不是直接競爭對手,與外企相比公司的服務好得多;與國內競爭對手相比,團隊經驗和穩定性好很多,沒有看到類似的競爭對手。

一體化和國際化是公司未來的兩個發展方向,一體化方面,臨牀訂單的導流效應明顯,一體化預期會比較順利;國際化方面,不是去搶昆泰等外企的單子,而是伴隨國內藥企的國際化進程,新冠疫苗訂單對公司的國際化能力有明顯提升。

近兩年,隨着公司在主要海外市場 (包括美國及歐洲)持續擴大臨牀運營及項目管理團隊,公司的海外業務發展持續加速,目前公司在亞太地區、北美洲、歐洲、非洲及拉丁美洲進行多區域臨牀試驗,涉及治療領域包括腫瘤、疫苗、心血管疾病及罕見疾病等,其中公司美國團隊能夠為設在美國的臨牀試驗及在美國有試驗中心的多區域臨牀試驗提供全面服務,並與美國20多個領先的腫瘤學臨牀試驗中心進行合作。整體來看,公司的業務拓展持續加速,國際化程度顯著提升。

在投資方面,葉小平在醫藥圈內的地位較高,可以在天使輪以較低的成本投資到大量企業,這些企業會使用泰格的服務,相對於服務換股權,同時這些企業的投資回報也很好,形成正向循環,這部分其他競爭對手無法複製。

03

尾聲

創新藥企業研發投入直接關係到泰格醫藥的訂單來源,若由於經濟形勢、醫藥政策等外部因素導致藥企研發投入不達預期,則公司收入來源會受到不利影響,但未來幾年創新藥的景氣度大概率不會下降,而泰格醫藥投資的生物醫藥企業超過300家,幾乎就是中國生物醫藥的全部未來。

More Content