來源:半導體行業觀察

服務器芯片行業大浪淘沙,充滿曲折與顛覆,一代代企業前赴後繼,在命運與機遇的安排下,最終能衝出來的公司寥若晨星。

隨着物聯網、人工智能、雲計算等產業的發展,數據中心作爲其基礎設施的作用越來越舉足輕重。各方力量也在不遺餘力的持續推動自身在數據中心的發展,作爲算力和數據的承載單元,服務器是數據中心最核心的硬件。

RISC架構的沒落,X86架構與Arm架構的較量,AMD、英偉達和英特爾之間的較量,美歐日中之間的較量都在持續上演,核心芯片的角逐越來越激烈,服務器芯片成爲競相競爭的焦點。

圖源:澎湃網

在早期的服務器領域,RISC構架處理器一統天下,代表性產品有IBM的Power、Sun公司的SPARC、DEC公司的Alpha 、MIPS公司的MIPS以及惠普公司的PA-RISC處理器等,此類處理器性能高、穩定性好,但成本太高,因此早期的服務器都比較高端,很難普及,這也在一定程度上限定了服務器市場的發展。

這一切,後來都隨着英特爾推出IA架構的X86處理器而逐漸改變,隨着X86處理器性能的不斷增強,RISC處理器的生存空間仍在不斷地經受着擠壓。

與英特爾專門生產CPU不同,上述精簡指令集CPU研發公司不僅僅生產CPU,同時也自己生產服務器和工作站。但是從當前的發展結果來看,採用開放戰略的英特爾笑到了最後。

今天,我們回顧服務器芯片行業的發展歷程,瞭解行業格局以及格局背後的波折與命運。

英特爾的霸主之路

毫無疑問,英特爾是當今當之無愧的服務器芯片界武林盟主。

現代服務器起源於互聯網的大潮的興起,互聯網的發展需要大量的服務器提供支持。90年代初,互聯網剛開始發展,如今統治數據中心市場的英特爾在當時的服務器CPU領域初出茅廬,還只是將其PC機用的奔騰(Pentium)處理器略加修改就當做服務器CPU使用。

1995年,英特爾推出了自己第一款面向服務器和工作站的處理器產品Pentium Pro,標誌着英特爾正式進入服務器芯片領域。彼時,英特爾在Pentium Pro的設計與製造工藝上達到了新的高度,透露出其對服務器市場的高瞻遠矚。1996年,儘管RISC架構服務器佔據服務器市場78%的份額,但英特爾的潛力已經開始顯現。

隨後,英特爾在前代產品基礎上相繼推出多個系列Pentium Xeon處理器等創新產品,持續提升其產品性能和市場定位。直到2001年,英特爾開始發佈Xeon系列處理器,瞄準高性能、均衡負載、高強度科學計算、多路對稱處理等特性,通過架構創新和工藝進步,持續搶佔市場份額。

2018年底,英特爾對外宣佈將從以往的“以PC爲中心”轉向“以數據爲中心”,這意味着“數據中心”業務將成爲英特爾的主力,轉型期間的英特爾數據中心一度佔據英特爾總營收的一半以上,由於疫情帶動在線辦公的需求旺盛,英特爾的數據中心營收在上半年同比增長了42%。

圖源:數碼科技大爆炸

據IDC近日發佈的《全球服務器季度跟蹤報告》數據顯示,X86服務器產生的收入在2021年第二季度達到了214億美元,非X86服務器收入約爲23 億美元,X86市場佔比超過90%。而在X86市場中,英特爾作爲X86陣營龍頭,其服務器芯片更是佔據了近90%的份額。

英特爾能夠擊敗各大RISC處理器廠商稱霸數據中心市場,主要原因在於X86服務器的價格優勢。X86服務器的興起大大降低了服務器產品的價格,使得小企業甚至個人用戶都能買得起服務器,這就逐漸侵蝕了RISC廠商的市場份額,只有IBM依靠大型機市場還能維持Power架構的發展。

另外,Wintel聯盟建立四十餘年,X86軟件生態完善、專注芯片架構研發,不碰設備生態、以及從成本、性能、生態三方面來講,X86都是早期數據中心的最優選,也是X86在計算市場取勝的原因所在。

服務器芯片發展歷程

然而,早在英特爾發家,甚至推出服務器芯片之前,該行業就早已充滿了競爭的身影。知乎博主Yvonne在對服務器歷史的簡要回顧中描述了DEC、Sun、IBM等公司在服務器市場的先發佈局和沒落結局。

殊途同歸的DEC與Sun

DEC是小型機的發明者,發明小型機之後,很長一段時間內DEC成爲僅次於IBM的電腦公司。不過DEC公司的小型機在很長一段時間內只能在局域網裏提供服務,還不能算是現代服務器。直到1992年DEC公司開發了RISC芯片Alpha 21064,並基於這種芯片開發出了AXP服務器和工作站,DEC公司才進去服務器領域。

DEC 小型機(圖源:中關村在線)

Alpha 21064當時的性能非常強悍,1994年8月發表的Alpha 21164芯片具有每秒10億指令的處理能力,被載入了吉尼斯世界紀錄。但也正因爲如此強大的性能,使得DEC的工作站和服務器價格居高不下,在與Sun公司的服務器競爭中居於下風。但是後來的DEC 服務器依舊沒有走廉價路線,長期處在虧損邊緣,最後於1998年被康柏電腦併購,而康柏電腦則在2001年被惠普併購。惠普對Alpha服務器的支持到2012年結束。

Sun公司1982年成立於斯坦福大學,1985年Sun公司投資研發了自己的SPARC精簡指令處理器,大幅提高了工作站的性能。此後SPARC架構的服務器在與DEC和惠普的小型機競爭中長期佔據優勢,在90年代互聯網的大潮裏,Sun公司的服務器成了許多互聯網公司的首選。此外,Sun公司還給自己的服務器單獨開發了Solaris操作系統,成爲當時非常先進的UNIX系操作系統。

然而,隨着2001年互聯網泡沫被戳破,Sun公司遭受重創,銷售額急劇下跌,服務器市場大量被X86服務器搶佔。困境中的Sun採取了開放戰略,將SPARC架構和指令集授權給其他公司,將Solaris操作系統開源。

富士通小型機SPARC Enterprise M4000(圖源:知乎)

SPARC指令集被富士通發揚光大用來生產大型機和超級計算機,那都是後話了。

命運曲折的MIPS

提到MIPS相信大家都不陌生,今天仍有許多工業設備、路由器、存儲器、交換機的控制芯片採用MIPS架構。

MIPS公司起源於斯坦福大學的MIPS項目,是出現最早的商業RISC架構芯片。熟悉行業的朋友應該瞭解,MIPS公司的業務模式與今天的Arm類似,一開始就是走得指令集和架構授權的道路,後續由於資金問題,在1992年以3.33億美元的價格賣給了SGI公司。SGI收購MIPS後,將MIPS處理器引入IRIS 4D系列中,開發了很多MIPS架構的工作站與服務器。

不過,後面SGI公司在2006年放棄了MIPS架構的服務器,MIPS後面採取了大開放的戰略,許多公司都用MIPS架構生產嵌入式芯片,在Arm崛起前,MIPS處理器一度是世界上最大的嵌入式處理器架構,我國的龍芯就是基於MIPS架構發展起來的。

固守城池的IBM

上文提到的所有RISC指令集處理器,依舊還能在服務器領域大規模商用的只剩下IBM的Power。IBM是最早提出RISC架構的公司,但其RISC CPU直到1990年才正式問世,比Sun公司的SPARC和MIPS都要晚。

Power芯片的知名度自不必多言,截止目前,IBM Power經過了多代發展,演進到Power 10架構。目前爲止市面上能夠看到的Power服務器(大型機與小型機還有Power Systems系列服務器)幾乎都是IBM生產的。

相比英特爾的至強系列,IBM遇到了與其他所有沒落的RISC架構同樣的問題,就是用途太窄、規模太小導致處理器單價居高不下,在與英特爾的競爭中也就越來越居於下風。

大概在英特爾收購Altera之後,IBM也學習Sun公司搞Power架構開放聯盟,聯合Xilinx 以及衆多設備廠商建立了OpenPOWER聯盟,意在通過開源的方式吸引合作夥伴在Power的架構下搭建服務器產品。

或許是想效仿Linux的成功,Linux 操作系統的開源確實在全球創造了一個奇蹟,它以星星之火可以燎原之勢打造了一個龐大的生態系統。但從目前看,Power 架構開源以後似乎沒有出現同等的效應,市面上基於Power架構的服務器產品不知道有多少數據中心在使用。

圖源:至頂網

綜合來看,英特爾在數據中心市場取得了絕對性的勝利。知乎博主Yvonne認爲,英特爾之所以能夠逐漸進入服務器處理器市場並最終佔據壟斷地位,除了Wintel聯盟的開放戰略外,很大程度上是由於英特爾的規模優勢帶來的低成本,再加上英特爾在製程領域的領先。

但或許目前這個局面正在改變,Arm處理器的興起,臺積電在製程技術上的領先,目前缺的只是生態系統的搭建。英特爾當年能夠把一票RISC服務器打敗,靠得是廉價的X86服務器,今天的Arm、Power服務器將會以同樣的手法侵蝕英特爾的市場,以彼之道,還彼之身。

同時,隨着市場需求和行業變革,GPU、AI芯片以及DPU等都成爲服務器中重要的一部分,行業廠商持續發力,給英特爾江湖地位帶來衝擊。

英特爾遭“八面埋伏”

據TrendForce研究顯示,隨着市場需求的增長,超大規模數據中心對於服務器的需求佔比,從去年第四季的四成以上,有望達到今年接近45%的可能。預計2021年全球服務器出貨成長率將逾5%,各方企業們都瞄準了數據中心的巨大市場。

市場趨勢反映到企業身上,即使輝煌的英特爾也迎來難言的落寞。過去一段時間,雖然英特爾還是當之無愧的服務器霸主,但受到了AMD、Arm陣營以及國內同行等強勁對手的追趕和挑戰,又因爲先進製程遲遲沒有進展,頻頻遭受外界質疑。

AMD高歌猛進

如果英特爾在服務器領域覺得寂寞,想要找一個競爭對手,恐怕能和它抗衡一下的就是AMD了。

據TrendForce公佈的數據指出,AMD今年在服務器芯片市場可望奪得10%的市場份額,明年將奪得15%的市場份額,而此前英特爾曾佔有服務器芯片市場99%的市場份額,服務器芯片市場被AMD攻入對英特爾是重大打擊。

2018年,AMD推出了EYPC霄龍服務器芯片,延續了Zen架構的性能優勢,再加上AMD的服務器芯片擁有價格優勢,可以兼容英特爾的X86架構服務器芯片,AMD慢慢在服務器芯片市場打開局面。

圖源:計算機視覺研究院

研究機構Mercury Research幾個月前公佈了2021年最新的服務器市場數據。AMD EPYC霄龍系列服務器CPU在這一季度末市場佔有率達到了8.9%,環比增長1.8%,實現了2006年Q2以來的最快單季增長,創下了15年來新高。

不過這還不是巔峯,之前靠着皓龍處理器,AMD只用了18個月,在服務器CPU市場上的份額就從5%提升到22%,AMD在服務器領域的最高市場佔有率曾經達到27%。然而,當年的市場丟起來可謂排山倒海,如今想要爭回來自然不易,AMD這幾年來最大的奇蹟實際上是在服務器CPU市場上,幾乎從零開始收復失地。

今年3月,AMD發佈了全新的 Epyc7003 系列處理器,代號Milan,搭載了全新Zen 3架構。據悉,AMD 已經完成該芯片的設計,使用臺積電7nm製程。相較於英特爾新產品延遲量產的問題,AMD依靠臺積電強大的出貨能力佔據了先發優勢。

霄龍EPYC處理器除了要保持穩定的性能,更重要的是後續的產品迭代跟上步伐,產品運營穩步向前,穩紮穩打,服務器市場還有AMD的一片天地。展望後續,AMD將在2021年底投入5nm製程,此將進一步優化成本、功耗與效能,進一步提升服務器芯片市場的份額。

另一方面,AMD計劃收購Xilinx的消息有望成爲帶動其發展的新驅動力。如今高並行、高密集計算能力成爲主流的情況下,傳統的通用處理器已然無法滿足需求,此趨勢下需要的整合設計能力,要有CPU+異構單元和生態協作能力,這也是AMD與Xilinx達成合作的基礎。

Arm引領服務器芯片架構之爭

在AMD之外,Arm更是英特爾的大患。

服務器芯片市場產品繁多,功能和性能定位不一,但按照指令集架構來區分的話,目前市場上主要有兩個陣營在競爭,一個是CISC(複雜指令集)架構,另一個是RISC(精簡指令集)架構。

CISC的設計者希望通過直接在硬件中構建複雜的指令從而使編程更方便、程序運行速度更快,其架構中每個指令可執行若幹低端操作,諸如從存儲器讀取、存儲和計算操作,全部集於單一指令之中;與之相反,RISC 架構中只包含使用頻率高的少量簡單指令,並提供一些必要的指令以支持操作系統和高級語言。

CISC陣營以英特爾、AMD的X86架構爲代表,而RISC陣營則包括Arm、MIPS、Power PC、RISC-V等架構。

其中Arm近年來發展的風生水起。

Arm,這個在移動處理器市場大放異彩的IP授權商,周圍聚集了全球頂尖的芯片設計商,出貨量以百億級讓英特爾顏面掃地,黯然退場。當然,手機市場的飽和意味着Arm的市場份額也要接近飽和,需要開闊新的市場來實現市場增長。

Arm想要在服務器領域有所作爲已是衆所周知,其從2008年開始就發起了對服務器市場的衝擊,只可惜衝擊多次都沒掀起多少波瀾。Arm陣營玩家衆多,但在服務器芯片領域卻一直走的十分坎坷。2008年,Arm開始醞釀服務器芯片計劃,隨後乘着Arm 64的東風,高通、Cavium、博通、微軟、華爲、飛騰等都陸續開發了各自的Arm服務器CPU,後來又經歷了AMD來了又走,高通高調入局卻折戟沉沙,三星暗自發力也難逃落得無疾而終。十多年的發展,Arm服務器芯片依然無法對X86造成有力衝擊,到現在還在Arm服務器芯片領域堅持的企業已經不多了。

不過,近兩年Arm陣營彷彿又開始慢慢熱鬧起來了。Ampere、富士通、Mavell、亞馬遜、華爲等頻頻發力,推出基於Arm的基礎設施處理器。2019年,Arm引入Neoverse產品線,併發布了Neoverse N1/E1核心IP——這是Arm第一次專門針對服務器產品推廣有“名分”的處理器IP。

圖源:Arm

雖然從單純的性能層面以及生態完整性而言,Arm Neoverse N1仍無法與英特爾/AMD相提並論,但是在TCO(總擁有成本)和能效(Power Efficiency)層面,Arm的解決方案對基礎設施供應商有足夠的吸引力。

過去幾年,基於Arm架構的服務器芯片一直在強化其在數據中心市場的存在感。DIGITIMES在今年3月發佈的研究報告中提到:亞馬遜、微軟等雲計算數據中心運營商以及Marvell、Ampere等芯片設計企業開始採用Arm架構,這預計將幫助Arm在大規模雲數據中心與HPC市場擴張,或將對X86產品構成威脅。

如果說蘋果發佈搭載M1處理器的Mac電腦,讓PC廠商覺得Arm個人電腦有搞頭,那麼Arm服務器芯片陣營廠商所取得的成績,則讓更多芯片設計廠商備受鼓舞,提供了一條新的發展道路。

儘管如此,Arm與RISC架構現階段僅維持小批量規模的接單生產,且以資料中心市場爲主,TrendForce認爲,至2023年前,以Arm架構爲代表的RISC架構芯片仍難與X86抗衡。

有業界資深人士向筆者表示,其他架構與英特爾X86相比,差距的不是性能,而是生態和應用,無論是什麼架構,最後推動起來還是靠應用,所以架構意義不大,要看怎麼做應用和生態,看架構生態的活躍度和支持度。

生態的繁榮一定是要依賴於更多的人才聚集、廠商支持、資金投入,缺一不可。歷史上一些架構的消亡,往往不是技不如人,而是生態建設沒有跟上市場的發展。X86和Arm在人才聚集、廠商支持、資金投入方面相對領先,X86有先發優勢,而Arm有TCO方面的優勢,在新的細分市場競爭中Arm架構更能發揮各CPU廠商的獨特視角,發揮出各自的優勢特點。

英偉達欲借AI突圍

英偉達如今在數據中心市場的熱度風光無二。從英偉達2021 Q4季報來看,其數據中心業務營收達到19.03億美元,同比增長97%。目前數據中心業務已佔到英偉達公司營收的40%左右。

其實早在2011年,就有消息表示,英偉達計劃使其Tegra芯片進軍服務器市場,該芯片內核將集英偉達圖形處理器的並行處理能力與Arm的低能耗特性於一體,挑戰英特爾在服務器芯片市場上的主導地位,不過之後並沒有引起多大水花,遊戲業務依舊佔大頭。

2016年,AI興起,數據中心市場開始爆發,藉着這股東風,英偉達乘勢而上,其GPU在AI領域取得關鍵優勢。英偉達的GPU擁有比英特爾的CPU更強的並行計算、低精度運算等性能,由於這種優勢當前全球大多使用英偉達的GPU訓練神經網絡。

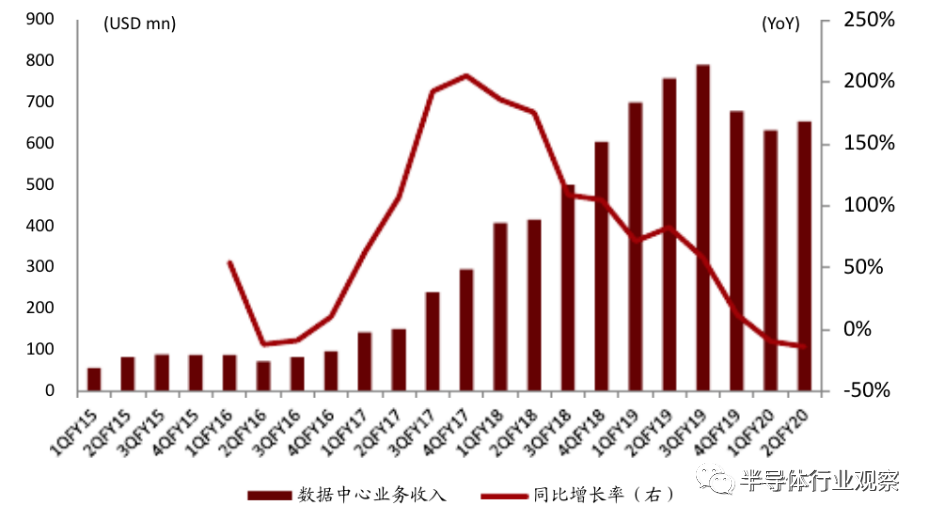

根據《中金公司》的研報顯示,自2016 年起,英偉達公司數據中心業務收入一路攀升,同比增長率連續七個季度超100%。

英偉達數據中心業務單季收入及同比增長率(圖源:中金公司研究部)

依靠GPU的優勢,英偉達開始進軍服務器市場,希望藉助Arm架構所擁有的低功耗、低成本優勢挑戰英特爾在服務器芯片市場的壟斷地位。

在今年GTC 大會上,英偉達發佈了首款Arm架構服務器處理器Grace,面向AI、超算、數據中心等領域,2023年面世。在整個計算架構上,CPU與GPU之間的通訊協議改用NVLINK,以實現真正的高帶寬。Grace CPU以及計算架構頗有“革”X86命的意味。

除了 英特爾 及 AMD的 X86 CPU在服務器中扮演心臟的角色,英偉達安裝在服務器的 AI GPU加速器就像扮演訓練人工智能增強推理能力的角色。

英偉達的GPU在AI領域有着先發優勢,全球大多用戶都使用其GPU訓練神經網絡,而英偉達缺的恰恰是一個處理器平臺,從而可以和GPU整合在一起,完成高性能計算服務器平臺的完整交付。

儘管英偉達收購Arm還在進行中,基於Arm架構的CPU率先浮出水面,從GPU開始向CPU擴張。一旦Arm被英偉達成功收購,英偉達在CPU上的短板也將被補齊,再借助Arm架構所擁有的低功耗、低成本優勢。英偉達將具備完整的CPU+GPU能力,能夠構築一個橫跨移動、PC、服務器端的生態帝國,這將給英特爾帶來前所未有的壓力。

本土廠商加入戰局

國產服務器芯片方面,如今國內正在研製的處理器所採用的指令集架構包羅萬象,最活躍的有MIPS架構的龍芯,Alpha架構的申威,Arm架構的飛騰、華爲等。

儘管變革已來,但在服務器架構中,英特爾X86已牢牢佔據“C”位,國內廠商幾大門派如X86、Arm、MIPS、Alpha、Power等技術路線各異,但均在提升服務器芯片性能上發力,或提高核數,或提高路數,或兩者兼而有之、同步發展,力求國產芯片在關鍵行業的應用中能夠滿足用戶的多樣化需求。

當前,對於中國市場而言X86服務器業務市場巨大,包括華爲、浪潮、海光在內的大多數中國服務器廠商,一直無法擺脫對英特爾在底層芯片架構上的重度依賴和限制,存在較多風險。

目前國產芯片企業在Arm和alpah兩大架構服務器芯片方面已取得不錯的成績。

以飛騰爲代表的本土服務器芯片廠商,從2011年就開始進入Arm服務器芯片領域,到現在已經快十年了。憑藉國內有特定的市場優勢,在國產替代領域,Arm服務器已經漸成主流。

從技術上來看,在服務器領域,特別是雲計算應用場景裏,Arm服務器芯片的低功耗是其最大的優勢。Arm服務器芯片通過多合實現了可以比擬X86芯片的高性能,又通過其低功耗特性,達到了節約能源的目的。因此Arm服務器芯片與雲、數據中心虛擬化等應用場景是天生一對。同時,Arm的生態也在快速成熟,特別是在服務器端,進展非常迅速。

申威研發的Alpha架構服務器芯片可能是中國值得發展的服務器芯片方向,Alpha架構是早已被惠普收購的DEC公司研發的,後續Alpha架構逐漸被惠普放棄了,經過20多年時間,Alpha架構的部分專利已經過期,申威由此將Alpha架構收購成爲自主控制的芯片架構。Alpha架構雖然在市場上已幾乎沒有存在感,但是該項架構技術其實是相當先進,在1990年代的時候幾乎與X86架構並駕齊驅,申威買來Alpha架構後推出的服務器芯片就用於全球頂尖水平的太湖之光服務器上,證明Alpha架構服務器芯片的強大技術性能。

其實除了上述幾種架構的服務器芯片之外,中國也在研發Power架構的服務器芯片,不過受IBM的控制,國產Power架構服務器芯片性能稍微落後。

整體來看,隨着國際大環境的日益複雜以及國家對自主技術和安全可控,越來越重視,服務器芯片國產化進程或將提速發展。

寫在最後

目前,服務器處理器最大的供應商仍然是英特爾。但或許,筆者在文中討論的AMD、Arm陣營和英偉達會對英特爾帶來強而有力的挑戰。一方面,AMD來勢兇猛,英偉達在高性能計算領域的擁有了GPU+Arm CPU強有力的支點,有望從高端市場慢慢蠶食英特爾的市場。另一方面,隨着互聯網廠商對於數據中心的話語權越來越強,Arm架構的服務器芯片爲終端需求客戶直接提供定製化服務器芯片設計也可能會擁有越來越大的市場。

歷經數波沉浮,服務器芯片或將在不久的將來迎來新的變局,契機與命運不斷輪轉,不知誰將成爲下一個晨星。

More Content