今日,黃金概念持續發力,A股板塊上湖南黃金、金貴銀業、金誠信等紛紛漲停,銅陵有色、洛陽鉬業漲超8%,紫金礦業、山東黃金、赤峯黃金等跟漲。港股方面,紫金礦業漲幅超6%、山東黃金漲超2%。

信息面上,歐央行今日暗示四季度將減少購債,但未有公佈具體時間,與美聯儲相似,表述上都相對偏鴿。以此來看,北美各大經濟體退出QE的時間還未確認,放水還將持續一段時間,一定程度上提振金價。

另外,美國財長耶倫前夜催促國會應該儘快提高債務上限或暫停其生效。這使得市場方面預計美國債務上限問題將在近期內得到解決,意味着美元指數或將承壓保持低位,貴金屬價格預期增高。

金價(這裏取紐約金主連表示)受這兩個消息的影響略有回彈,國內黃金概念板塊隨之跟漲。

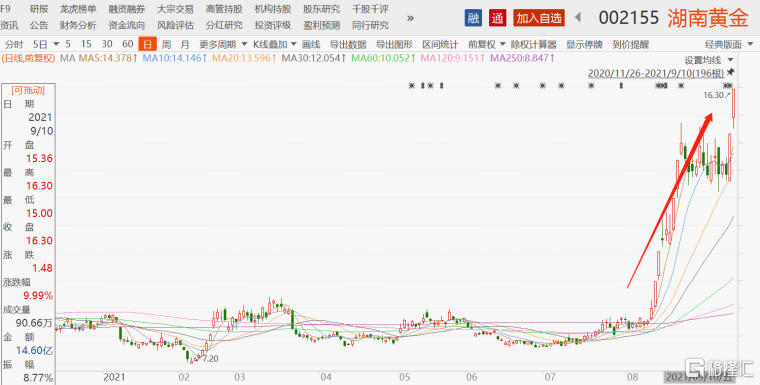

板塊中引人注目的是湖南黃金,已連續二個交易日漲停,現達16.3元/股,股價創2016年以來新高,市值到達196億元。從該股的近期股價變化來看,和金價的變化相對一致。

但可以發現其漲幅明顯高於板塊平均值,下文將總結下此中緣由。

湖南黃金主要從事黃金及銻、鎢等有色金屬礦山的開採和選礦,金銻鎢等有色金屬的冶煉及加工,黃金、精銻的深加工及有色金屬礦產品的進出口業務等。

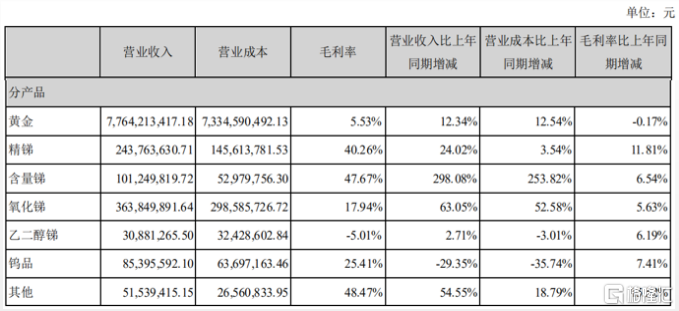

根據公司的半年報,公司2021H1實現營業收入86億元,同比增加15%;歸母淨利潤1.81億元,同比增加98%。

分產品看,黃金產品收入佔比最高,實現收入77.6億元,同比增加12.34%,其報吿期生產黃金20833千克,同比增長9.1%,自產部分為2635千克,同比增長 19.99%。

黃金產品收益的提高有益於所屬板塊基本面的恢復。

黃金珠寶類板塊屬於整個零售行業中恢復情況較好的細分板塊。根據國家統計局公佈的社零數據,2021年1-7月我國黃金珠寶類累計零售額同比增長52.8%,增速大幅高於同期社零總額增速的20.7%;對比2019年同期也增長了13.15%,表明板塊恢復穩健。

且開源證券分析,由於中秋國慶雙節降至,消費旺季來臨,外加疫情緩和,線下消費復甦的北京,預期本季黃金珠寶的銷量會有支撐。短期來看業績是利好。

銻產品方面,實現收入7.4億元,同比增加56%,報吿期生產銻品18872噸,同比增長10.36%,自產10018噸,同比增長2.71%。

銻相關產品的營收增長主要受益於銻品售價上漲。從產品分項可以明顯看出,精銻毛利率上升11.81%,含量銻、乙二醇銻毛利率上升均超過 6%,氧化銻毛利率上升5.63%。

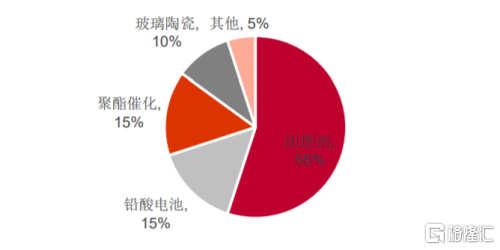

銻品雖然現在被廣泛應用於阻燃劑、蓄電池及金屬合金、化學制品等領域,可是單從這幾個業務上看,發展空間較少,增速偏穩定。但是,現在銻業有個巨大的潛在增長點是光伏玻璃,這使得行業未來發展的整體想象力增大,未來預期向好。

(銻下游消費結構 來源:百川資訊,中泰證券研究所)

由於,在製造光伏玻璃的過程中,需要用到澄清劑來提高玻璃的色澤和透明度。而複合澄清劑(焦銻酸鈉)對銻金屬的需求量要求較大。

根據中泰證券分析師的測算,假設 2025年光伏裝機量達到 370GW,此時光伏玻璃領域對銻需求量將達到3.5萬噸。需求方面是絕大的利好。

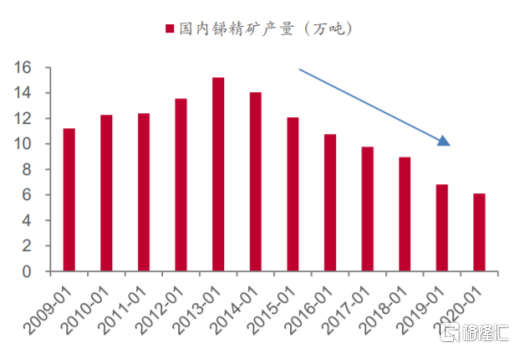

而由於銻本身資源量屬於高度稀缺資源,國內銻礦資源儲量靜態儲採比僅為6年。

供給方面又由於國內曾經實行銻礦開採總量指標控制,並且暫停受理銻礦探礦權及採礦權申請,並且今年來,疫情外加環保督察日益趨嚴,銻礦生產日益萎縮,礦山產量下滑,疊加

物流運輸不暢,原料整體趨緊。

供需兩端的不匹配,將推動銻價未來預期的持續上漲,對於銻業公司的營收是利好。

(國內銻礦產量 來源:百川、安泰科等,中泰證券研究所)

湖南黃金本身是國內少數擁有銻礦的企業,是國內擁有銻產能最大的公司,合計產能達 3 萬噸,2020年產量為20119噸,2021年上半年為18872噸,佔全國總產量的20%。

隨着光伏高增需求拉動,行業將進入持續高景氣週期,未來公司該產品售價的提升空間會很大,預計產品未來營收增速還將得到保持。

以此看出,公司股價暴漲的原因,除了涉及黃金概念之外,還涉及了光伏的概念,所以漲勢相較於黃金板塊的其他公司更為明顯。

另外,雖然公司上半年業績已經不錯,但是受到自家2座礦山(大萬礦業、龍山金銻礦)停產的影響,部分利潤沒能釋放。而現在兩座礦山都已經復產,下半年的產量方面得以保證,對之後半年的營收是一個保障。

但是需注意的是,公司仍以黃金為主營產品,長期受到黃金價格週期性波動的影響更大。近期雖然受到光伏概念的提振,股價衝至高點,但是長期來看回落的可能性更高。

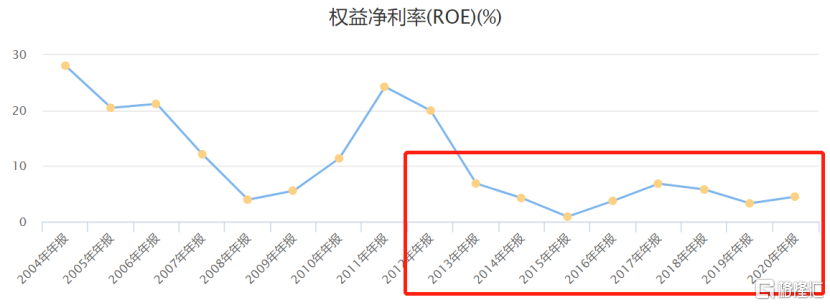

並且公司ROE上近年來一直保持在4-5%的低位,總體增速偏低,説明公司本身的成長性不足,個人認為不大適合長期配資。

More Content