奶茶界一直不缺資本的青睞。

前有奈雪成為“中國茶飲第一股”,後有喜茶估值預期達到1500億港元。

近日,市場傳出蜜雪冰城最早於2022年赴港IPO,可能融資2億至5億美元,對此,蜜雪冰城迴應,目前沒有明確上市計劃。

上市這種事情,需要水到渠成。

從刨冰的小生意到萬店規模,蜜雪冰城走得很快,但在現階段,也許更需要走得穩當。

1

奶茶界“拼多多”的出世

人人皆知,新式茶飲是近年來最火熱的消費風口。

茶同咖啡、酒一樣,具備成癮性,本就存有獲利空間。

而在消費升級下,加了奶、糖、以及各種輔料的新式茶飲會更為誘人。

畢竟喝的不只是一杯茶飲,更是一種新生的消費文化,一種社交場景,也是一種小確幸的儀式感。

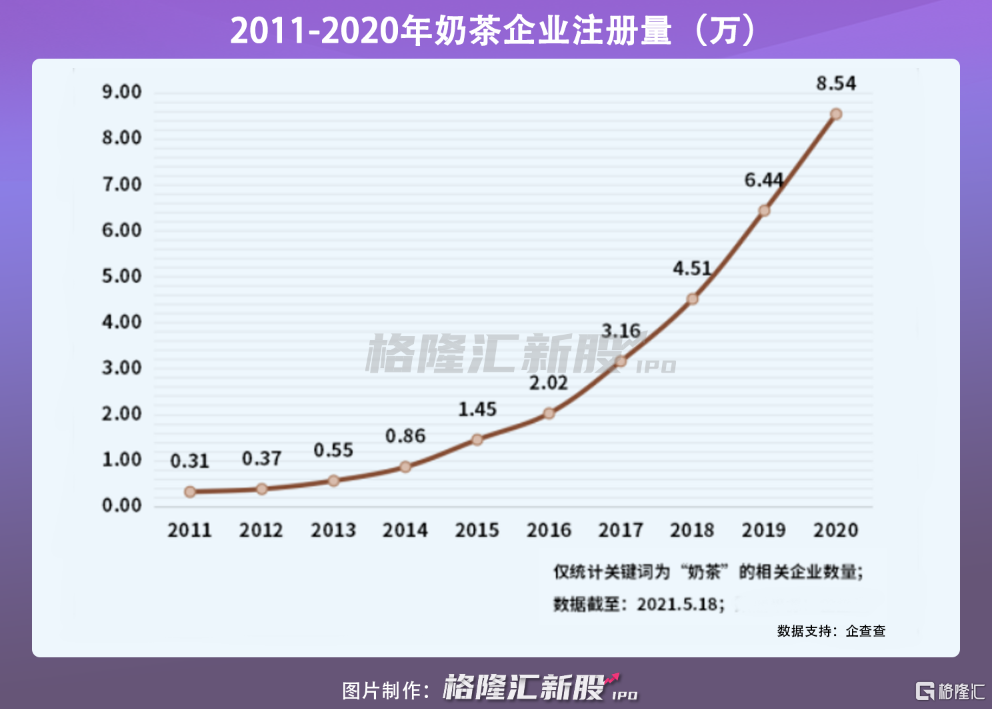

中國新式茶飲市場已成為全球最大的茶飲市場之一,預計5年後市場規模將達到3400億元,年複合增長率為23.2%。

不同於高端的奈雪和喜茶,又或是中端的COCO、一點點,蜜雪冰城成為網紅的路與眾不同。

作為“奶茶界的拼多多”,它如同一股清流,走出了一條“從農村包圍城市”的路。

蜜雪冰城的創始人張紅超出身貧寒,學業之路並不順暢,輟學後和家裏人做生意,練就了一些藍領技能,但到底沒能闖蕩出個天地。

知識改變命運這話很實在,意識到學歷的重要性後,張紅超通過自學,考上了河南財經政法大學的成人教育。

由於家境不佳,他需要養活自己,在勤工儉學的過程中,一個偶然的機會賣起了刨冰,慢慢地確定了創業方向。

經過了幾輪運氣不佳的拆遷,1997年第一家命名為“蜜雪冰城”的門店出現了,位於河南鄭州大學附近。

這一選址是偶然也是必然,此時的張紅超通過多次市場調研,終於確定了自家生意的定位。

用他自己的話就是“土裏刨食大low逼”,説白了就是接地氣,聚焦下沉市場,走平價路線。

價格優勢帶來差異化,不到10塊的客單價,確實很吸引人。

業內的一句“你不嫌我窮,我也不嫌你low”道盡了消費者與蜜雪冰城的關係。

這年頭,追求性價比也很重要,人們拒絕不了3元的冰淇淋、4元的檸檬水、6元果茶、均價8元的奶茶。

圖片來源:網絡

而正是這種不拒絕、不期待,反而給了所有人一個驚喜。

蜜雪冰城門前的隊伍越排越長,門店在加盟模式下飛速擴容,到了2020年全國線下店鋪突破10000家,並肩正新雞排、華萊士和絕味鴨脖。

圖片來源:網絡

運氣來了,擋都擋不住。隨着主題曲的出圈爆紅,蜜雪冰城嚐到了網絡營銷帶來的甜頭,認知度進一步滲透。

圖片來源:網絡

資本自然不會放過這一奶茶界的香餑餑,公開信息顯示,今年1月,蜜雪冰城完成20億元的首輪融資,龍珠資本、高瓴資本聯合領投,市場預計估值約200億元人民幣。

2

年營收65億的祕密

若你熟悉茶飲市場,會發現業內流傳着一句話,十店九虧。

沒錯,這九死一生的命運直指火熱的茶飲賽道。公開數據顯示,截至去年,停止營業的茶飲企業超13萬家,佔茶飲行業企業總數的43%,而持續經營超過一年的茶飲店佔比僅為18.8%。

顯然,你以為“躺着賺錢”的奶茶其實浮着不少泡沫,散發着一種虛假繁榮的味道。

雖然頭部梯隊賺到了資本的吆喝,但也活得艱難,急於走出盈利模式。

公開數據顯示,本文的蜜雪冰城2019年營收達到65億元,2020年蜜雪冰城全國營業額最好的店鋪實現營收460萬元,表現還算積極。

而不同於中高端競爭品牌,蜜雪冰城這一打法在新式茶飲賽道是獨有的。

除了打造低價平替競品而獲得消費者黏性,蜜雪冰城的獲利密碼主要是基於自身的經營模式,尤其在控制成本方面。

首先,區別於奈雪、喜茶的直營,蜜雪冰城主要採用“直營+加盟”模式,其中,單店需要加盟商全資運營,而自己不參與分成,但近1.5萬家的門店數帶來的加盟費還是比較可觀的。

不過這還不是最大利潤頭,蜜雪冰城還收取所謂的“原料費”。

蜜雪冰城很早意識到,要想玩轉性價比打法,它需要構建自己的供應鏈,即通過自建工廠、倉儲物流中心等,以降低成本。

畢竟只有在成本壓縮上儘可能做到極致,才可以走通薄利多銷且快速擴張的路徑。

眾所周知,茶飲企業身上壓着三座成本大山——原料、人工、租金,蜜雪冰城主要聚焦原料這塊,自產為主。

有意思的是,不同於高端梯隊的用料,除了常用的檸檬、橙子等,它的主要用料多為特調乳、紅豆罐頭、燕麥罐頭、冰淇淋漿液、黑糖風味飲料濃漿、奶昔粉等,成本本身就較低。

雖説一分價錢一分貨,但是各有各的目標人羣。

而有時候,面對低廉的價格,人們往往並不糾結用料,只是圖一口爽。

圖片來源:網絡

在將平價戰略發揮的出色後,蜜雪冰城在數字化上也發力不少。

除了主題曲的破圈,520表白水等營銷活動也讓品牌加強了滲透,熱度頻頻。

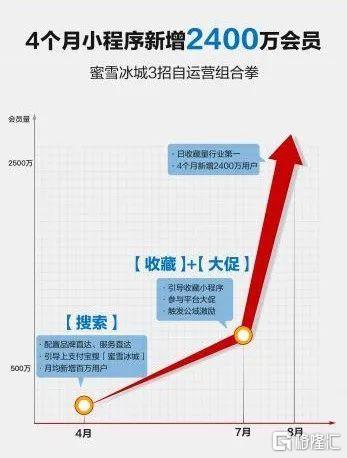

更重要的是,它也開始探索小程序,想要通過精細化運營,便利且洞察消費人羣,2020年8月,蜜雪冰城上線支付寶小程序,在支付寶搜索框上花了不少心思,為消費者提供點單、預點單、優惠券、會員積分等服務。

效果不錯,4個月新增支付寶小程序會員2400萬,小程序日均訪問量、日均搜索量、單日新增收藏量都表現積極。

數據來自:支付寶開放平台

3

內卷中如何突圍?

雖然蜜雪冰城目前的發展勢頭還算樂觀,但不能否認,如今的新式茶飲賽道已然陷入內卷。

流量紅利終會觸頂,增量市場走向存量市場是必然。

頭部梯隊並不能事不關己,高高掛起,它們所面對的挑戰只會更嚴峻。

首先是產品,如今新式茶飲的同質化是關鍵痛點,業內的爆品可複製性較高,並不能成為持續的競爭優勢。

到底該如何提升品牌溢價空間,增強消費者的復購率?

入局者無法輕易回答這個問題,焦慮下開始了“新品內卷”:公開數據顯示,2020年喜茶平均每1.2周就會出一個新品;奈雪2020年在咖啡/茶飲等現制飲品共計上新超過30次。

而在沒有真正摸索到產品創新的法門之前,頻繁出新只是權宜之計,其帶來的安全感終究不穩定,反而容易自亂陣腳,盲目跟風並不能支撐可持續性發展。

於是,它們又開始盯上了別人家的生意,蜜雪冰城為例,2017年推出以現磨咖啡為主的全國連鎖品牌幸運咖,市場表現不温不火;2018年推出高端茶飲品牌“M+”不及預期。

圖片來源:網絡

只能説,運氣固然重要,關鍵在市場培育、產品研發、消費者需求上還未充分參透。

另外,下沉也是近來新式茶飲的關鍵詞。

新式茶飲一邊瘋狂出新,一邊高速擴張門店,但聚焦的空間終究有限,它們不可避免走出舒適圈,去開墾新的天地。

不少新式茶飲品牌在一二線城市的佈局基本飽和後,開始瞄準三四線城市,尋求空白市場的增量空間。

蜜雪冰城在這點則是“反其道而行之”——上攻一線城市以及海外擴張(越南等),畢竟它出身草根,二三四線城市及鄉鎮才是它的快樂大本營,這也意味着,它將更為直面來自其他品牌的競爭衝擊。

而無論是上新還是下沉,最終都是要落在運營管理上。

顯然,在新式茶飲奮力狂奔的途中,容易失了心神,一不小心就在產品品質和服務質量上犯渾,傷害了品牌。

對於餐飲企業,最敏感的便是食品安全問題。

有趣的是,回顧上半年,為此“翻車”的新式茶飲只多不少。

今年2月,上海奉賢區市場監管局執法人員突擊檢查奉賢寶龍廣場茶百道門店,發現部分半成品未用蓋子遮擋、部分原料未封口等食品安全問題。

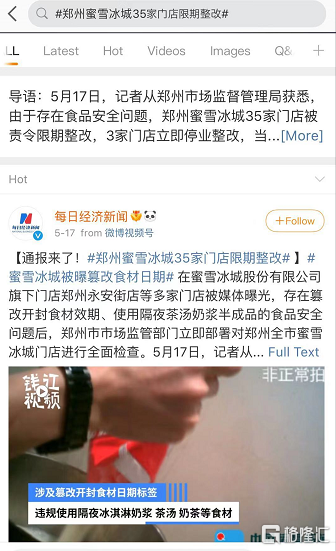

5月,蜜雪冰城鄭州永安街店、濟南大觀園店、武漢馬湖商業街店被曝存在使用過夜冰淇淋奶漿、切片檸檬、奶茶原料等問題。

8月,新華社曝光奈雪的茶西單大悦城店內蟑螂亂爬、水果腐爛、抹布不洗、標籤不實,日常衞生隨意等問題;廣州市環市路商圈“溜六六”等均查出違規使用“落日黃”。

圖片來源:網絡

要知道消費者,尤其是年輕一代是十分“善變”的,但對品質還是很在乎的。品控做不好,管你下沉到幾線,還是出了多少新品,最終還是會失去消費者的信任黏性。

擺在新式茶飲面前的,依舊是那個永恆的難題,即如何平衡規模和收益以及運營管理的問題。

4

結語

資本押注新式茶飲,是看預期,看未來,它們都在期待着這個新消費的藍海帶來超乎想象的回報增量。

蜜雪冰城以價格優勢殺出一條新路,躋身先行梯隊,長久來看,隨着市場的期待越大,完全不靠資本走出健康盈利很難,但也應切忌被估值所惑,被資本裹挾。

在新式茶飲這座圍城裏,門外漢想要進去,看個熱鬧,入局者想要喘口氣,求點生存空間,遊戲只會越來越殘酷。

More Content