今年4月29日,國家衞健委發佈《國家衞生健康委辦公廳關於印發國家骨科醫學中心及國家骨科區域醫療中心設置標準的通知》,同時公佈了《國家骨科醫學中心設置標準》和《國家骨科區域醫療中心設置標準》,要求進一步推動骨科優質醫療資源擴容和區域均衡佈局,提升骨科醫療服務保障能力,助力實現區域分開。

這意味着,國家在骨科醫療資源上將有更多的投入,並實現更多的患者接納,在政策和經濟的支持下,相關國家醫學中心的醫療器械、醫用耗材、檢測試劑的需求量或將明顯上升,深刻反映出國家對骨科領域的重視,也是對骨科醫療器械公司的利好。

8月26日,科創板骨科醫療器械新成員,威高骨科(688161.SH)披露2021年中報業績,數據顯示,2021年上半年威高骨科歸母淨利潤為3.69億元,同比增長37.85%,這無疑是向市場交出了一份滿意的成績單。接下來由筆者帶大家解讀一番,在當前的市場環境下,威高骨科究竟有何看點?

盈利能力穩步增長,財務表現持續向好

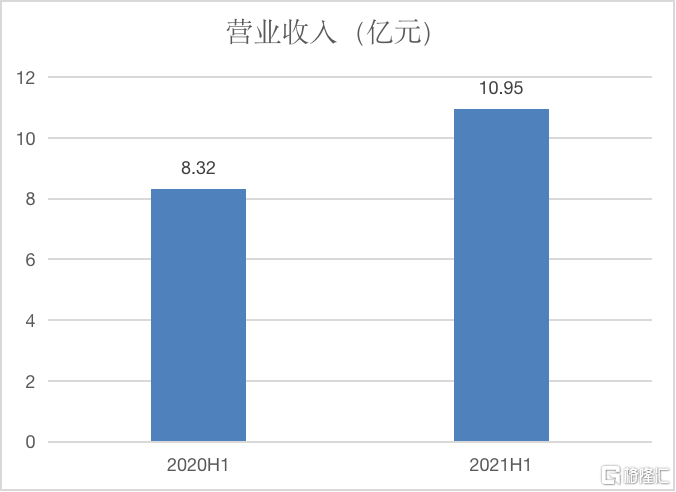

根據公司公佈的2021年中期業績公吿,公司實現營業收入人民幣10.95億元,同比增長31.65%;歸屬股東的淨利潤為3.69億元,同比增長37.85%;每股收益實現1.03元,其中,業績增長主要是脊柱類產品銷售所致,總體盈利能力保持行業較高水平。

圖表一:威高骨科2020-2021半年報營業收入

來源:公司公吿,格隆彙整理

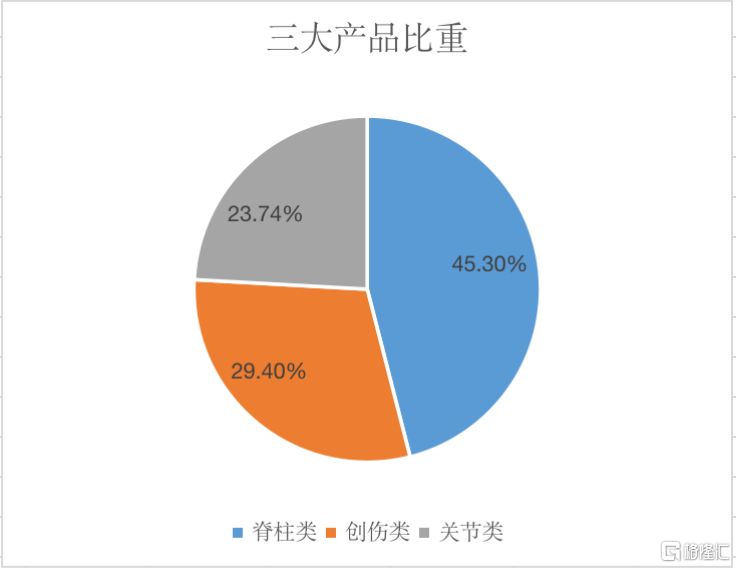

從細分產品領域的銷售貢獻度看,報吿期內,威高骨科三大主業務板塊,脊柱類產品錄得收入約4.96億元,同比增長33.94%;創傷類產品錄得約3.11億元,同比增長28.27%;關節類產品錄得約2.60元,同比增長37.75%,三者分別佔比營業收入的45.30%、29.40%和23.74%。

圖表二:公司三大產品收入佔比

來源:公司公吿,格隆彙整理

威高骨科業績表現持續向好,得益於脊柱類、創傷類、關節類等骨科醫療器械的銷售貢獻,其中,產品市佔率高、品牌優勢強,加上銷售團隊專業、專一的服務模式等,皆是促使公司業績高速增長的主要因素。公司在爭取脊柱產品線穩定國內市佔率第一的同時,確保創傷產品線市佔率進一步提升。

國產替代加速,多優勢匯聚蓄力未來發展

威高骨科作為國內骨科植入行業產品種類齊全、規模領先、具有市場競爭力的企業之一,此次半年報業績有着不俗的表現的原因,拋開人口老齡化等促使骨科發病率提高的市場外在因素,從公司自身價值出發,筆者認為公司有以下幾點看點:

首先,威高骨科是國內骨科醫療器械行業產品線最完善的廠商之一、國內首批進入高端植入骨科醫療器械的廠商之一、國產類骨科植入技術領先廠商之一。公司產品線種類齊全,可以滿足不同骨科治療需求。從產品線來看,其產品線已全面覆蓋脊柱、創傷、關節、運動醫學、手術器械等各骨科植入醫療器械細分領域。公司專注於骨科植入醫療器械的創新與研發,不斷保持產品的更新迭代,技術水平在國產類骨科植入市場屬於領先地位。

其二,在技術上,自主創新研發能力是醫療器械領域的核心競爭力之一,骨科醫療植入屬於技術密集型行業,骨科醫療器械的研發和生產涉及醫學、生理學、材料學、物理學、工程學、化學等多個技術領域,具有跨專業、多技術融匯的特點,行業門檻高。而威高骨科在該領域已掌握倒鈎偏梯形螺紋技術、新型嵌入式馬鞍形壓環技術、半開口彈性臂經皮微創技術、組織特異性牽拉技術等多項核心技術。截至報吿期末,公司及子公司擁有境內發明專利44項,境外發明專利2項,擁有第I類產品備案憑證200項,第Ⅱ類醫療器械產品註冊證10項,第Ⅲ類醫療器械產品註冊證81項。

其三,威高骨科具備品牌優勢,市場規模大。從規模角度看,威高骨科是國內最大的骨科植入醫療企業,脊椎行業第一、創傷和關節也位於第一梯隊。作為國內首批進入高端植入骨科醫療器械領域的廠商之一,公司迅速搶佔市場,通過多品牌運營,滿足不同類型客户需求,逐漸沉澱品牌底藴,加持品牌魅力。

公司擁有“威高骨科”、“北京亞華”、“健力邦德”和“海星醫療”四大品牌,在脊柱類、 創傷類和關節類骨科醫療器械領域形成以中高端市場為主、兼有經濟型市場的全面覆蓋。根據招股書數據,公司在國內骨科植入醫療器械國產企業中排名第一;其中脊柱類國產企業排名第一;創傷類排名國產企業排名第二;關節類國產企業排名第三。值得注意的是,公司已與超過 1000 家經銷商建立了合作關係,產品應用於超過 1500 家終端醫療機構的相關骨科手術中。

圖表三:公司多品牌運營陣營

來源:天風證券研究所,格隆彙整理

未來隨着國產替代步伐加速,公司可以繼續在國產市場憑藉以上優勢發揮強者恆強優勢,鞏固行業市場地位,並不斷擴大產能,維持規模優勢,在存量市場中打開增量市場,為未來業績增長蓄力。

集採政策下是風險還是機遇

另一方面,高值醫用耗材領域的帶量採購政策沸沸揚揚,資本市場對該政策各持己見。

注意到,十二省骨科創傷類醫用耗材帶量採購結果已於7月20日出爐。由河南、山西、江西、湖北、重慶、貴州、雲南、廣西、寧夏、青海、湖南、河北等十二個省(市、區)組成的創傷聯盟採購召開了骨科創傷類醫用耗材帶量採購申報大會,並公佈了擬中選結果。

從目前已公佈的鎖定板、髓內釘、普通板三類產品的中標結果來看,最低降幅達到82.45%,最高降幅更是達到94.85%,競爭十分激烈。而在此次激烈的集採競爭中,威高骨科憑藉多品牌戰略,成熟的價格體系和完整的產品結構,在此次集採中成功中標,旗下健力邦德、威高海星創傷的兩類創傷類產品也成功中標,成為此次集採的贏家之一。

頭部企業相比其他企業更具競爭力且抗風險能力更強,帶量採購作為國家大力推行的政策,每家醫療企業都極為重視。激烈競爭之下,各家企業對利潤做出了最大程度的讓步。但曾幾何時,一聽集採便恐慌,資本市場曾認為這將大幅降低醫療企業的利潤,以利空角度去看待,而後隨着市場進入了冷靜思考,資本市場開始出現了不一樣的聲音。

接下來,筆者想從以下幾點探討下究竟集採是機遇還是挑戰,對威高骨科的影響究竟如何,威高骨科是否具備應對政策的壓力。

首先,對於威高骨科這類頭部企業,集採或是一場更加彰顯強者恆強的競爭方式。頭部企業擁有更強的品牌影響力、更先進的技術研發、更高的產品質量以及更大的市場規模,產品品質更加有保障,同時又能對成本進行很好的控制,競爭優勢會更加突出。

其二,威高骨科本身已建成專業的銷售和市場推廣團隊,構築了完善的市場銷售網絡。在全國建立了多個區域性物流平台,其專業投標團隊也使得中標能力頗強。

其三,從另一個角度來説,集採省略掉中間環節也更能確保公司產品的銷量,單從產品看,被集採打壓價格後產品利潤空間降低,但如果通過集採方式公司銷量往上走,並創造出比之前更大的銷量和市場,實際上盈利還是沒有減少的,畢竟即便是被打壓價格,公司產品仍然有利潤空間。

其四,公司的重磅產品且最盈利的產品是脊柱類,目前集採的骨科醫療器械集中在關節類產品,關節類拼殺慘重預期會降低,但脊柱類的預期不會降低。值得一提的是,根據國家組織高值醫用耗材聯合辦公室發佈的最新公吿,繼冠脈支架之後,人工關節將於9月14日在天津啟動國家集中帶量採購,採購週期為2年,又將影響未來2年間的關節類產品市場。

換而言之,帶量採購或是骨科創傷行業未來重要發展趨勢,頭部企業中標能力更強,而該政策將有利於諸如威高骨科這類頭部企業發揮馬太效應,未來公司若能維持規模優勢,擴大產能並加大技術研發力度,控制好產品成本,將打開穩健的成長空間,並在競爭中築起護城河。

結語

威高骨科很好地把握了國產高端產品進口替代的機遇,正式登陸科創板後,國產骨科龍頭開啟二級市場的征途。公司業績穩健增長、財務狀況向好、競爭優勢多,皆為公司賺得更大的蛋糕。反觀如今骨科器械賽道已經不走暴利的商業模式,進入了走量和創新競爭,公司在市場競爭中具備頭部企業的規模和品牌優勢,往後若以量的增長彌補集採價格的下跌,整體盈利仍然向上,具備高成長性。

筆者認為,整體醫療板塊面臨短期估值過高的問題,經歷估值下殺在所難免,而醫療器械板塊則是受到集採情緒面影響,目前股價走勢震盪中,對比同行做骨科業務的愛康醫療和春立醫療的估值,市盈率分別在24.02和20.01倍左右,而威高骨科對比體量更大,估值會與業績相匹配,現在市盈率43.83倍的威高骨科仍屬於一個低估的位置,長期來看,公司有長期關注的價值。

More Content