今年4月29日,国家衞健委发布《国家衞生健康委办公厅关于印发国家骨科医学中心及国家骨科区域医疗中心设置标准的通知》,同时公布了《国家骨科医学中心设置标准》和《国家骨科区域医疗中心设置标准》,要求进一步推动骨科优质医疗资源扩容和区域均衡布局,提升骨科医疗服务保障能力,助力实现区域分开。

这意味着,国家在骨科医疗资源上将有更多的投入,并实现更多的患者接纳,在政策和经济的支持下,相关国家医学中心的医疗器械、医用耗材、检测试剂的需求量或将明显上升,深刻反映出国家对骨科领域的重视,也是对骨科医疗器械公司的利好。

8月26日,科创板骨科医疗器械新成员,威高骨科(688161.SH)披露2021年中报业绩,数据显示,2021年上半年威高骨科归母净利润为3.69亿元,同比增长37.85%,这无疑是向市场交出了一份满意的成绩单。接下来由笔者带大家解读一番,在当前的市场环境下,威高骨科究竟有何看点?

盈利能力稳步增长,财务表现持续向好

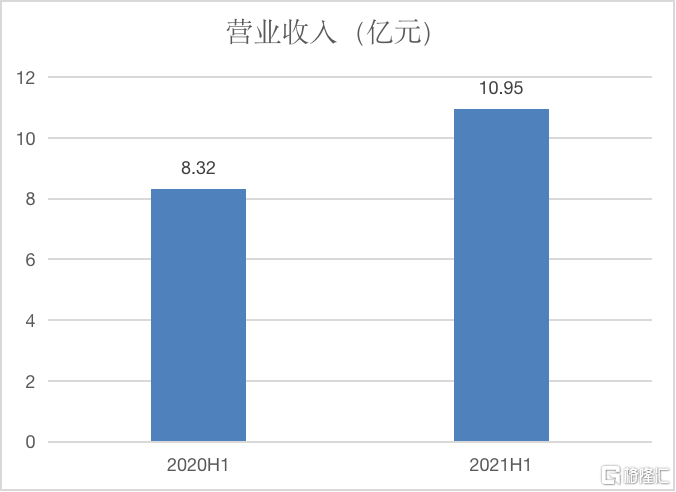

根据公司公布的2021年中期业绩公吿,公司实现营业收入人民币10.95亿元,同比增长31.65%;归属股东的净利润为3.69亿元,同比增长37.85%;每股收益实现1.03元,其中,业绩增长主要是脊柱类产品销售所致,总体盈利能力保持行业较高水平。

图表一:威高骨科2020-2021半年报营业收入

来源:公司公吿,格隆汇整理

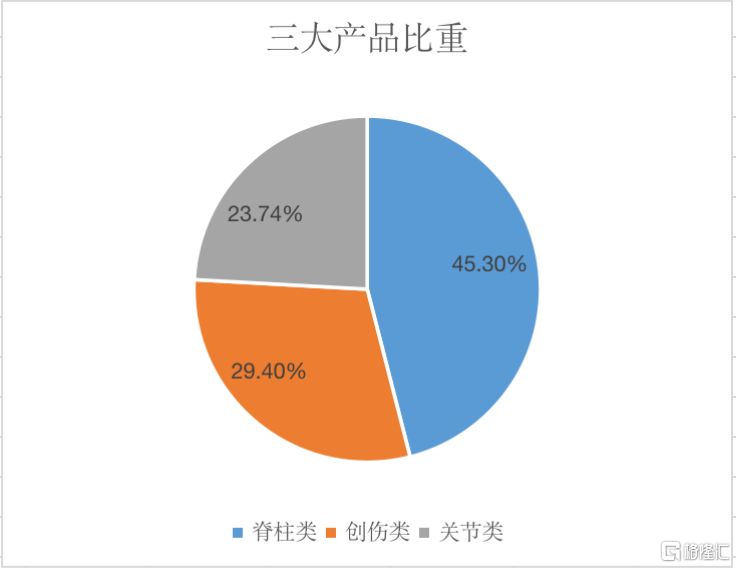

从细分产品领域的销售贡献度看,报吿期内,威高骨科三大主业务板块,脊柱类产品录得收入约4.96亿元,同比增长33.94%;创伤类产品录得约3.11亿元,同比增长28.27%;关节类产品录得约2.60元,同比增长37.75%,三者分别占比营业收入的45.30%、29.40%和23.74%。

图表二:公司三大产品收入占比

来源:公司公吿,格隆汇整理

威高骨科业绩表现持续向好,得益于脊柱类、创伤类、关节类等骨科医疗器械的销售贡献,其中,产品市占率高、品牌优势强,加上销售团队专业、专一的服务模式等,皆是促使公司业绩高速增长的主要因素。公司在争取脊柱产品线稳定国内市占率第一的同时,确保创伤产品线市占率进一步提升。

国产替代加速,多优势汇聚蓄力未来发展

威高骨科作为国内骨科植入行业产品种类齐全、规模领先、具有市场竞争力的企业之一,此次半年报业绩有着不俗的表现的原因,抛开人口老龄化等促使骨科发病率提高的市场外在因素,从公司自身价值出发,笔者认为公司有以下几点看点:

首先,威高骨科是国内骨科医疗器械行业产品线最完善的厂商之一、国内首批进入高端植入骨科医疗器械的厂商之一、国产类骨科植入技术领先厂商之一。公司产品线种类齐全,可以满足不同骨科治疗需求。从产品线来看,其产品线已全面覆盖脊柱、创伤、关节、运动医学、手术器械等各骨科植入医疗器械细分领域。公司专注于骨科植入医疗器械的创新与研发,不断保持产品的更新迭代,技术水平在国产类骨科植入市场属于领先地位。

其二,在技术上,自主创新研发能力是医疗器械领域的核心竞争力之一,骨科医疗植入属于技术密集型行业,骨科医疗器械的研发和生产涉及医学、生理学、材料学、物理学、工程学、化学等多个技术领域,具有跨专业、多技术融汇的特点,行业门槛高。而威高骨科在该领域已掌握倒钩偏梯形螺纹技术、新型嵌入式马鞍形压环技术、半开口弹性臂经皮微创技术、组织特异性牵拉技术等多项核心技术。截至报吿期末,公司及子公司拥有境内发明专利44项,境外发明专利2项,拥有第I类产品备案凭证200项,第Ⅱ类医疗器械产品注册证10项,第Ⅲ类医疗器械产品注册证81项。

其三,威高骨科具备品牌优势,市场规模大。从规模角度看,威高骨科是国内最大的骨科植入医疗企业,脊椎行业第一、创伤和关节也位于第一梯队。作为国内首批进入高端植入骨科医疗器械领域的厂商之一,公司迅速抢占市场,通过多品牌运营,满足不同类型客户需求,逐渐沉淀品牌底蕴,加持品牌魅力。

公司拥有“威高骨科”、“北京亚华”、“健力邦德”和“海星医疗”四大品牌,在脊柱类、 创伤类和关节类骨科医疗器械领域形成以中高端市场为主、兼有经济型市场的全面覆盖。根据招股书数据,公司在国内骨科植入医疗器械国产企业中排名第一;其中脊柱类国产企业排名第一;创伤类排名国产企业排名第二;关节类国产企业排名第三。值得注意的是,公司已与超过 1000 家经销商建立了合作关系,产品应用于超过 1500 家终端医疗机构的相关骨科手术中。

图表三:公司多品牌运营阵营

来源:天风证券研究所,格隆汇整理

未来随着国产替代步伐加速,公司可以继续在国产市场凭借以上优势发挥强者恒强优势,巩固行业市场地位,并不断扩大产能,维持规模优势,在存量市场中打开增量市场,为未来业绩增长蓄力。

集采政策下是风险还是机遇

另一方面,高值医用耗材领域的带量采购政策沸沸扬扬,资本市场对该政策各持己见。

注意到,十二省骨科创伤类医用耗材带量采购结果已于7月20日出炉。由河南、山西、江西、湖北、重庆、贵州、云南、广西、宁夏、青海、湖南、河北等十二个省(市、区)组成的创伤联盟采购召开了骨科创伤类医用耗材带量采购申报大会,并公布了拟中选结果。

从目前已公布的锁定板、髓内钉、普通板三类产品的中标结果来看,最低降幅达到82.45%,最高降幅更是达到94.85%,竞争十分激烈。而在此次激烈的集采竞争中,威高骨科凭借多品牌战略,成熟的价格体系和完整的产品结构,在此次集采中成功中标,旗下健力邦德、威高海星创伤的两类创伤类产品也成功中标,成为此次集采的赢家之一。

头部企业相比其他企业更具竞争力且抗风险能力更强,带量采购作为国家大力推行的政策,每家医疗企业都极为重视。激烈竞争之下,各家企业对利润做出了最大程度的让步。但曾几何时,一听集采便恐慌,资本市场曾认为这将大幅降低医疗企业的利润,以利空角度去看待,而后随着市场进入了冷静思考,资本市场开始出现了不一样的声音。

接下来,笔者想从以下几点探讨下究竟集采是机遇还是挑战,对威高骨科的影响究竟如何,威高骨科是否具备应对政策的压力。

首先,对于威高骨科这类头部企业,集采或是一场更加彰显强者恒强的竞争方式。头部企业拥有更强的品牌影响力、更先进的技术研发、更高的产品质量以及更大的市场规模,产品品质更加有保障,同时又能对成本进行很好的控制,竞争优势会更加突出。

其二,威高骨科本身已建成专业的销售和市场推广团队,构筑了完善的市场销售网络。在全国建立了多个区域性物流平台,其专业投标团队也使得中标能力颇强。

其三,从另一个角度来说,集采省略掉中间环节也更能确保公司产品的销量,单从产品看,被集采打压价格后产品利润空间降低,但如果通过集采方式公司销量往上走,并创造出比之前更大的销量和市场,实际上盈利还是没有减少的,毕竟即便是被打压价格,公司产品仍然有利润空间。

其四,公司的重磅产品且最盈利的产品是脊柱类,目前集采的骨科医疗器械集中在关节类产品,关节类拼杀惨重预期会降低,但脊柱类的预期不会降低。值得一提的是,根据国家组织高值医用耗材联合办公室发布的最新公吿,继冠脉支架之后,人工关节将于9月14日在天津启动国家集中带量采购,采购周期为2年,又将影响未来2年间的关节类产品市场。

换而言之,带量采购或是骨科创伤行业未来重要发展趋势,头部企业中标能力更强,而该政策将有利于诸如威高骨科这类头部企业发挥马太效应,未来公司若能维持规模优势,扩大产能并加大技术研发力度,控制好产品成本,将打开稳健的成长空间,并在竞争中筑起护城河。

结语

威高骨科很好地把握了国产高端产品进口替代的机遇,正式登陆科创板后,国产骨科龙头开启二级市场的征途。公司业绩稳健增长、财务状况向好、竞争优势多,皆为公司赚得更大的蛋糕。反观如今骨科器械赛道已经不走暴利的商业模式,进入了走量和创新竞争,公司在市场竞争中具备头部企业的规模和品牌优势,往后若以量的增长弥补集采价格的下跌,整体盈利仍然向上,具备高成长性。

笔者认为,整体医疗板块面临短期估值过高的问题,经历估值下杀在所难免,而医疗器械板块则是受到集采情绪面影响,目前股价走势震荡中,对比同行做骨科业务的爱康医疗和春立医疗的估值,市盈率分别在24.02和20.01倍左右,而威高骨科对比体量更大,估值会与业绩相匹配,现在市盈率43.83倍的威高骨科仍属于一个低估的位置,长期来看,公司有长期关注的价值。