來源:投資界

又一隻AI獨角獸毅然奔赴IPO。

投資界獲悉,人工智能平臺公司第四範式已向港交所主板提交上市申請,高盛、中金公司爲聯席保薦人。這家鮮少被外界提及的AI獨角獸,終於在招股書揭開了家底——2020年營收超9億元。

第四範式的創始人,是一位年輕的上海交大學霸——戴文淵。自小酷愛計算機的他,憑藉着競賽拿到保送上海交大的名額,就讀於赫赫有名的ACM班。大學期間,在號稱計算機界奧林匹克大賽的ACM國際大學生程序設計競賽中,他奪得了ACM世界冠軍和三個亞洲冠軍。畢業後,他成爲了百度當時最年輕的科學家,三年升到T10級別,至今保持着這一紀錄無人打破,被稱爲“戴神”。

2014年,戴文淵轉身加入創業大軍,在深圳福田一個出租民房創立第四範式。自創立之初,第四範式便受到了VC/PE圈的關注,身後集結了一份豪華名單:紅杉中國、博裕資本、春華資本、厚樸投資、CPE源峯元生資本、創新工場、思科、聯想創投、騰訊、國新啓迪基金、中國-阿聯酋共同投資基金 、保利資本、國開製造業基金.....更是罕見集齊了中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、交通銀行五大國有銀行。

如今,戴文淵帶領着第四範式走到IPO大門。外界依然緊張——今年上半年,雲知聲、依圖科技、曠視科技紛紛衝擊科創板,但結果均不如人意。直到最近,“AI四小龍”之一雲從科技首發過會,才讓圈內再次看到IPO的曙光。

38歲上海交大學霸

出身ACM班,即將坐擁一個IPO

第四範式的故事,始於一位上海交大學霸——戴文淵。

在小學時代,戴文淵便展現出了對計算機的極度熱愛。1991年,在江蘇蘇州古城區讀小學二年級的戴文淵,考了三次數學全班第一,獲得了加入計算機興趣小組的資格。一週一次的上機時間極爲寶貴,很多男孩子可能用來打遊戲,而他卻全部用來寫程序。

高一的時候,他憑藉競賽拿到了保送大學的資格,因一心只想學習計算機,最終放棄了無法選擇專業的清華大學,去了上海交通大學,就讀於ACM班。外界可能不知道,ACM班是上海交通大學試點班級之一,由上海交大特聘教授俞勇於2002年成立,這是一個培養未來計算機科學家的“特班”,比肩清華的姚班,兩者均被稱爲中國計算機界的“黃埔軍校”。

2005,戴文淵在讀書期間拿到了ACM國際大學生程序設計競賽的世界冠軍。這項大賽號稱彙集了全球智商最高的人、由美國計算機協會(ACM)主辦、被稱爲計算機界“奧林匹克”。在那場比賽中,戴文淵擊敗的諸多對手日後都成爲了全球AI領域的翹楚,包括在Facebook做過首席技術官的Adam D’Angelo。

到了大三,戴文淵所在的ACM班會要求學生選擇一個細分領域的實驗室做深入研究學習。在外備賽的戴文淵沒來得及選擇,只能讀冷門的AI技術。“那個年代,沒有人相信AI能做成。畢業以後,成績好的能當個老師,成績不好那就算白學了。”戴文淵曾調侃當時的選擇。

彼時,上海交通大學計算機系並沒有配備人工智能相關的師資,系裏便將戴文淵作爲訪問學生推薦到了香港科技大學,師從計算機系教授、華人界首位國際AI協會院士楊強。自此,戴文淵便踏入了乏人問津的AI領域。

此後兩年時間,戴文淵先後發表了11篇論文,很多是頂級學術會議論文,其中遷移學習 (一種機器學習方法)領域單篇論文被引數位居全球第三。這個成績在中國都很罕見。但戴文淵清楚地知道,人工智能如果不能落地,那無疑紙上談兵。2009年,戴文淵選擇放棄攻讀博士學位,轉而加入百度商務搜索部,成爲當時百度最年輕的高級科學家。後來,他赴華爲擔任諾亞方舟實驗室任主任科學家。

期間,人工智能開始迎來爆發,但推廣的速度依然很慢。於是,戴文淵決定自己創業—— 2014年9月,他找來了機器學習領域的頂尖科學家、工程師,在深圳福田口岸的一間民租房裏創立了第四範式。

創立之初,戴文淵提出做AutoML技術。這項技術的核心在於,訓練機器就像訓練小狗那麼簡單,讓AI技術工具幫客戶在一兩個月內快速建立大數據分析能力。但他很快發現,“拜訪金融行業客戶瞭解到它們的需求特別分散,一個企業內就有好幾百個場景。這樣的數據量級並不是一家企業就可完成的。”

很快,戴文淵和團隊調整思路。2016年,第四範式開發了一個能夠讓非專業人士使用的機器學習平臺——先知。用戴文淵的話說,就是一個完全不懂技術的小白,通過運用此數據架構平臺,大概經歷2周的時間,就可以成爲一個AI專家。

此後,第四範式迅速崛起。完成逾1.5億美元C輪融資後,公司躋身AI獨角獸行列。如今,AutoML(自動機器學習)已經是人工智能領域最炙手可熱的技術之一,而第四範式業務範圍從覆蓋金融、零售、製造、能源、醫療、互聯網、媒體、物流、農業、高科技等行業,幫助了8千多家企業解決問題。

創業7年,38歲的戴文淵踐行着自己對技術的執着,如今悄然走到了IPO的大門前。

一年入賬近10億

這隻AI獨角獸是幹什麼的?

“我們是企業人工智能的行業先驅者與領導者。”第四範式在招股書中如是介紹。但其實,更多人還沒聽說過這家公司。

成立2014年,第四範式一直聚焦在決策型AI領域,提供以平臺爲中心的人工智能解決方案,提升企業的決策水平。具體而言,該公司的人工智能解決方案可以幫助銀行提高反欺詐識別準確率,幫助零售商預測銷量並制定精準的營銷策略。

戴文淵投入很大的精力在AutoML(自動機器學習)上,集中解決的是效率問題——對企業來說,第四範式是利用人工智能技術,幫助企業完成智能化轉型;於操作者而言,普通開發者、業務人員不需要知道什麼叫深度學習,就能夠在上面把模型做出來。“一個case,找一個Java工程師在平臺上經過一定的配置就能基於數據把應用做出來,這樣AI的成本就降下來了。”

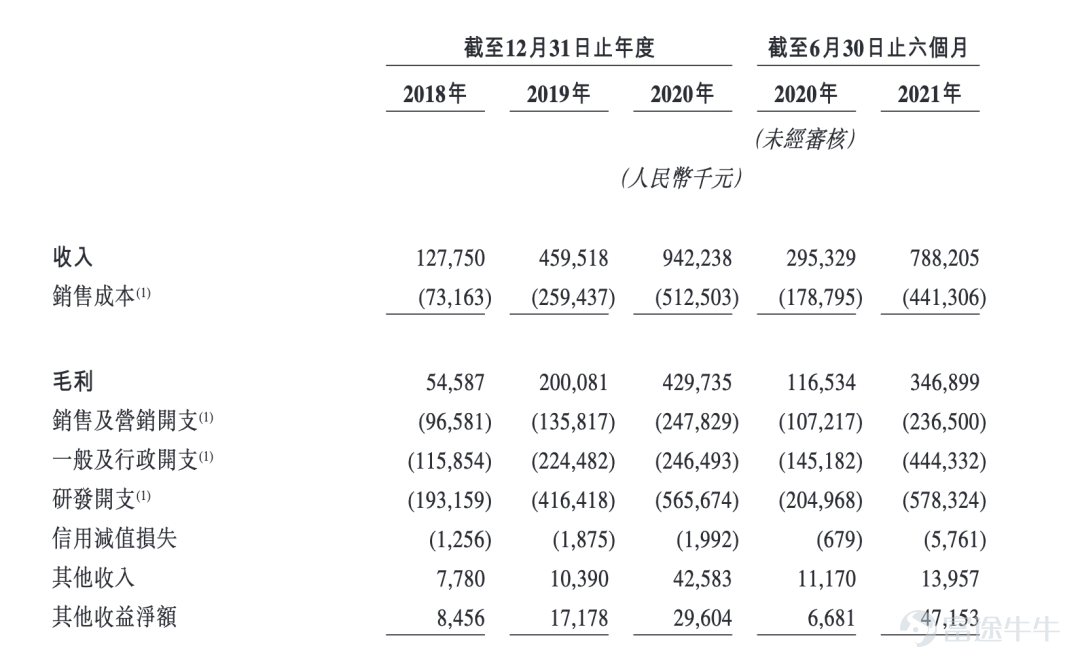

招股書披露,以2020年收入計,第四範式在中國以平臺爲中心的決策型AI市場排名第一。其中2018年、2019年、2020年度和2021年上半年,第四範式的營收分別爲1.28億元、4.60億元、9.42億元和7.88億元。其中,2019年、2020年的營收分別同比上一年度增長259.7%、105.0%。

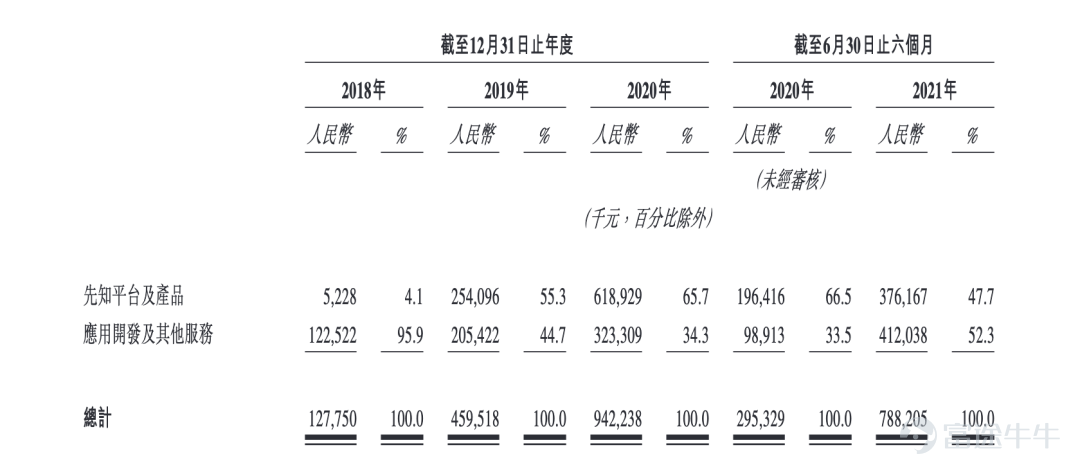

總結下來,第四範式的收入主要來自於“先知平臺及應用產品產生”的收入和“應用開發及其他服務”收入。其中,業內人士熟知的先知平臺及應用產品產生的收入的比重逐年減少,按需提供定製化服務的“應用開發及其他服務”業務比重有上揚的趨勢。數據顯示,2021年1-6月,“應用開發及其他服務”的收入佔比首次到達了52.3%,超過另一業務。

從行業來看,第四範式的產品現已廣泛應用於金融、零售、製造、能源與電力、電信及醫療保健等領域。自2015年首次涉足金融領域以來,第四範式已經服務了包括大型國有及股份制銀行、證券、保險等衆多金融機構;在AI+製造領域,今年6月,第四範式還與寧德時代達成戰略合作。

即便如此,第四範式仍然面臨着虧損的難題。2018年、2019年、2020年及2021年上半年,第四範式的經營虧損分別爲3.36億元、5.51億元、5.60億元及8.57億元。扣除以股份爲基礎的非現金薪酬影響後,經調整經營虧損在同期分別爲人民幣2.13億元、3.18億元、3.86億元及2.53億元。

與其他AI獨角獸一樣,虧損的第四範式把錢砸在了研發上。根據招股書,公司所有支出中,研發支出佔比最大。2018年-2020年、2021上半年,其研發費用分別爲1.93億元、4.16億元、5.66億元、5.78億元,佔同期收入的比例分別爲151.2%、90.6%、60.0%及73.4%。截至2021年6月30日,第四範式共有1317名員工,其中,研發人員929人,佔比達70%。

正如戴文淵在一次演講中所說,創業的過程,並不都是一帆風順。但在第四範式時代,幾千萬甚至上億的行業科學定律將呈現井噴式狀態,產業會全面進入科學時代。

知名VC/PE雲集

國家隊也來了,罕見聚齊五大銀行

透過第四範式,看到身後一支豪華的投資天團。

據投資界不完全統計,第四範式至今至少完成10輪融資,既有紅杉中國、博裕資本、春華資本、厚樸投資、元生資本、創新工場、聯想創投等知名VC/PE機構;同時,國新啓迪基金、中國-阿聯酋共同投資基金 、保利資本、國開製造業基金、三峽鑫泰等“國家隊”也入局;還有思科、騰訊這樣的產業巨頭。不僅如此,背後投資方還罕見聚齊了中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、交通銀行五大國有銀行。

時間回到2015年1月,第四範式剛剛成立不久,經朋友介紹,戴文淵和紅杉中國合夥人計越在上海第一次見面。當時,兩人一共交流了3個多個小時,讓戴文淵沒想到的是,紅杉中國在春節前就敲定了這筆投資,成爲第四範式Pre-A輪投資方,此後紅杉中國又連續多輪加註。

談及投資第四範式,計越曾表示,在當時還沒有什麼人討論AI的時候,紅杉中國就選擇投資第四範式,除了非常看重創始人與團隊的核心能力外,也堅信經過幾十年的IT技術發展, 行業很需要有像第四範式這樣的公司,通過AI把數據的價值更好地釋放出來,並且很有希望成爲世界上第一個商業化的平臺。

“選投資方也像是找創業合夥人,雙方要在對未來的趨勢判斷上達成共識。如果希望我們瞬間像滴滴那樣爆發,那不是一個正確的預期。而紅杉則是在跟我們一起創業。”戴文淵曾如此回憶。

一路走來,第四範式的融資頗爲轟動。2018年1月,第四範式獲得來自於中國工商銀行、中國銀行、中國建設銀行等三家國有銀行及所屬基金的聯合戰略投資;當年12月,又引入包括國新科創基金、保利資本、中信證券、農業銀行、交銀國際等戰略股東。至此,第四範式成爲第一家五大國有銀行聯合投資的創業公司。

值得一提的是,第四範式身後還出現了中國-阿聯酋共同投資基金的身影。招股書披露,該基金參與了第四範式的D輪融資,投資金額爲6千萬美元,但此前未公開過。資料顯示,中阿基金總規模100億美元,一期規模40億美元,雙方各出資50%。基金按照商業原則運作,投資方向爲傳統能源、基礎設施建設和高端製造業、清潔能源及其他高增長行業。

早在2020年4月的C+輪融資時,第四範式估值就高達20億美元。其最新一筆融資是今年1月份,公司宣佈完成D輪融資,金額高達7億美元。本輪融資由博裕資本、春華資本、厚樸投資領投,並引入國家製造業轉型基金、國開、國新、中國建投、中信建投、海通證券等戰略股東,紅杉中國、CPE源峯、高盛、金鎰資本和方源資本等財務投資機構,陣容龐大。

股權結構方面,招股書顯示,戴文淵自身及透過妻子吳茗、北京新智、範式投資、範式隱元、範式出奇和範式天琴累計控制41.18%股權。其中,戴文淵直接持股爲24.25%。如若第四範式成功登陸港股,戴文淵夫妻身家有望超50億元,堪稱技術造富的又一案例。

衝擊IPO,一度全軍覆沒

留給AI獨角獸的時間不多了

AI獨角獸們終於鬆了一口。

7月20日,科創板上市委員會發布公告顯示,雲從科技集團股份有限公司(首發)符合發行條件、上市條件和信息披露要求。這意味着,雲從科技距離科創板IPO敲鐘只剩下時間問題,被外界寄予厚望的“AI四小龍”終於將衝出第一股。

時隔16天後,另一AI獨角獸雲天勵飛科創板IPO申請同樣首發過會。短短半個月內,科創板通過了兩家AI企業IPO,無疑爲被陰霾籠罩的AI行業劃出一道光亮。

在此之前,AI獨角獸們交替上演的IPO衝刺戰,結果均不盡如人意。雲知聲率先折戟——在受理IPO申請108天後,上交所於今年2月披露終止對雲知聲科創板上市審覈。

隨後,依圖科技也停下了上市腳步。3月11日,上交所公告顯示,因發行人及保薦人主動要求,上交所終止審覈依圖科技科創板上市申請,目前其科創板官網狀態已爲終止。

而曠視科技,IPO之路更是磕磕絆絆。今年4月,曠視科技迎來科創板上市委首輪問詢,主要涉及數據合規及科技倫理方面的問題。一個月後,科創板官網披露了曠視科技提交的回覆意見,但截至目前仍是已問詢狀態,再無新的進展。

最受矚目的,莫過於國內“吸金”最多的AI獨角獸——商湯科技,迄今已經融資約40億美元,但在上市進程方面略顯安靜。外界曾多次傳出商湯科技IPO計劃的消息,但均被公司否認。最近一次IPO傳聞是在今年6月中旬,路透社報道商湯科技最快將於8月向港交所提交上市申請,並極有可能會在港IPO後,繼續推進科創板上市。但至今,商湯科技方面並未發佈確切消息。

爲何這些AI獨角獸會競相上市呢?數據顯示,2015年-2018年,AI領域的投資頻次和投資總額均快速增長,在2018年最高峯時,這一領域投資總額過千億元,投資筆數接近500筆。與之對應的是,燒錢是AI獨角獸們繞不過的通病。

由於AI領域落地項目週期較長、研發成本高、回報較慢,諸多AI獨角獸還處於虧損狀態。資料顯示,依圖科技在2017年至2020年上半年累計虧損近73億元;即便是成功過會的雲從科技,過去三年淨虧損也分別爲2億元、17.63億元、7.2億元;而雲天勵飛則在2017年至2020年前三季度合計虧損超16億元。

曾有一級市場投資人感嘆:“現在的形勢是哪裏能上就上哪裏。AI公司做各個行業的落地,攤子鋪得很大,成本投入很高,上市肯定是爲了確保有持續的現金流注入。”然而由於AI獨角獸們估值高,盈利能力卻又不足,一旦登陸資本市場是否會出現倒掛的情況難以保證,這可能也是一部分AI獨角獸選擇觀望的重要原因。

但可以肯定的是,無論哪家AI獨角獸率先完成上市,勢必將在行業內確立更高的知名度,掌握市場話語權。所以,誰能拿下AI第一股的重要性不言而喻。2021年,留給這些AI獨角獸們的時間不多了。

More Content