本文來自格隆匯專欄:一淩策略研究,作者:開源策略團隊

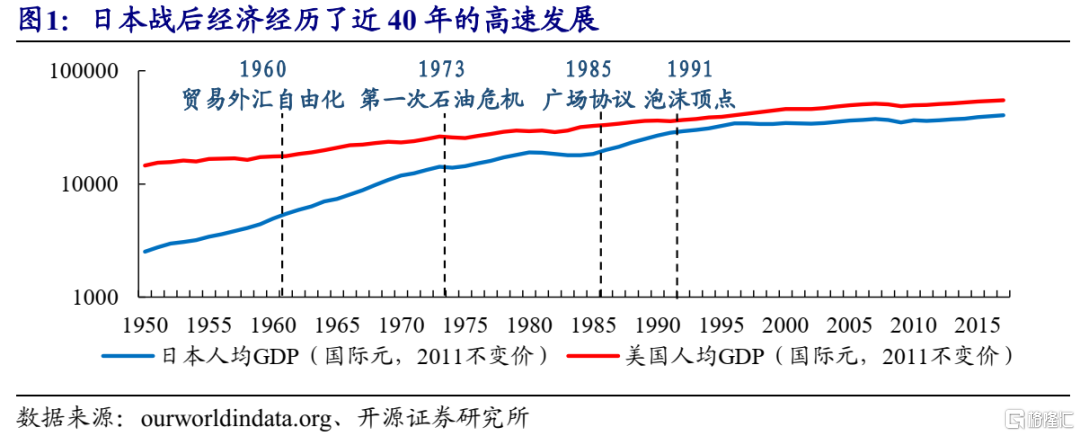

報告導讀:我們覆盤日本戰後第二次結構轉型中產業政策的變遷和股市的表現,發現產業政策確實一定程度影響了股市表現,但是卻談不上絕對主導意義,景氣仍是一切的前提。在結構轉型期間,日本股市涌現了大量與產業政策無關的高景氣行業機會,政策鼓勵的行業也帶動了相關行業的發展。站在當下我們提醒投資者的是,經濟高質量發展的驅動與轉型的機會廣泛分佈,新世界將從舊世界中孕育,在政策鼓勵的行業之外,還有大量的投資機會。

摘要

1 日本戰後40年產業政策回顧:現代化和兩次結構轉型

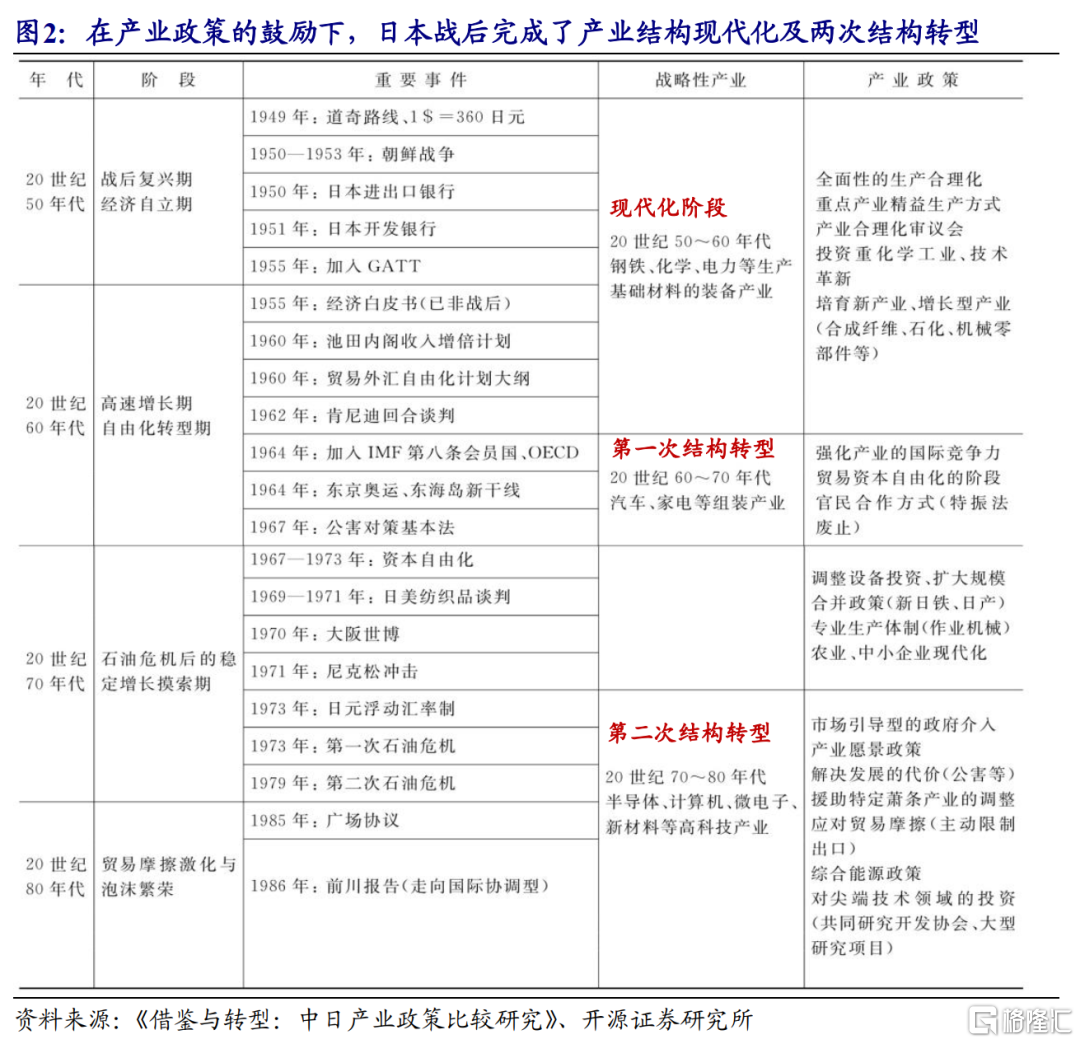

我們回顧日本戰後四十年的發展歷程,發現和中國改革開放的歷史有很多類似之處,產業政策對於經濟的高速發展都起到了非常重要的作用。在產業政策的支持下,日本先後完成了產業結構的現代化,以及兩次結構轉型:現代化階段(1950-1960年代前期),發展重工業;第一次結構轉型(1960年代中後期),發展”組裝型產業”;第二次結構轉型(1970-1980年代),發展“高新技術產業”,與中國現階段結構轉型深度共鳴。我們發現日本的第二次產業結構轉型,和2016年以來的中國經濟結構調整有着驚人的相似之處,因此我們着重對這一時期的產業政策和股市表現進行分析。

2 第二次結構轉型中的日本股市覆盤(1968-1984)

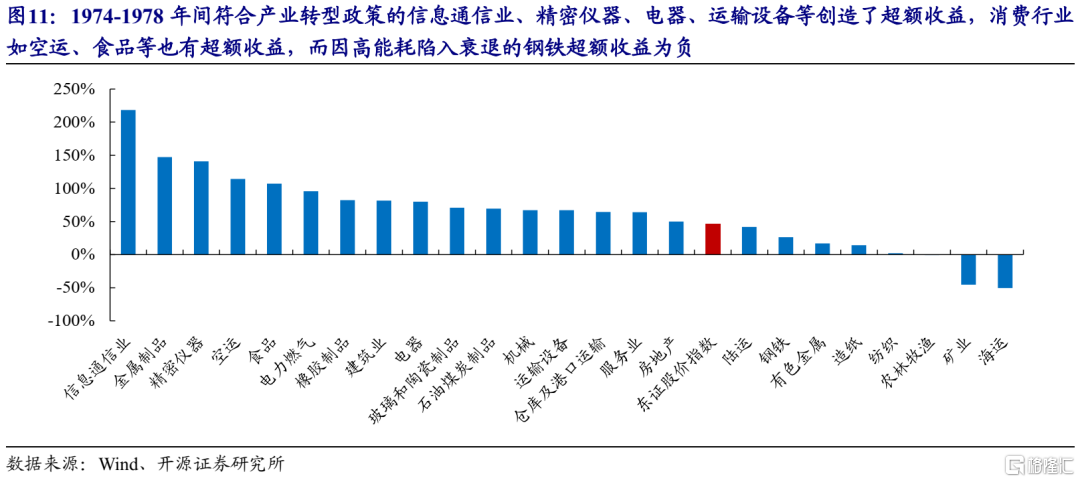

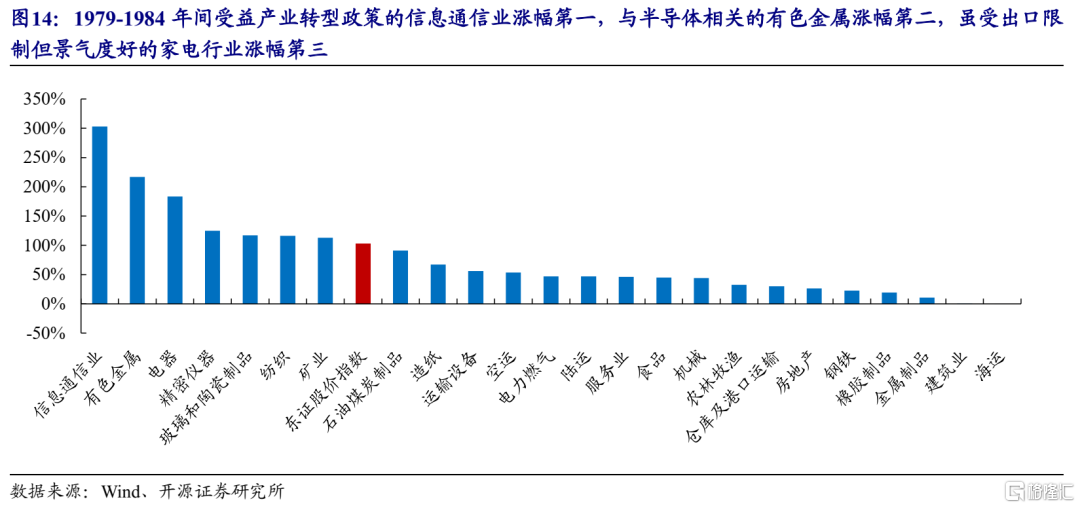

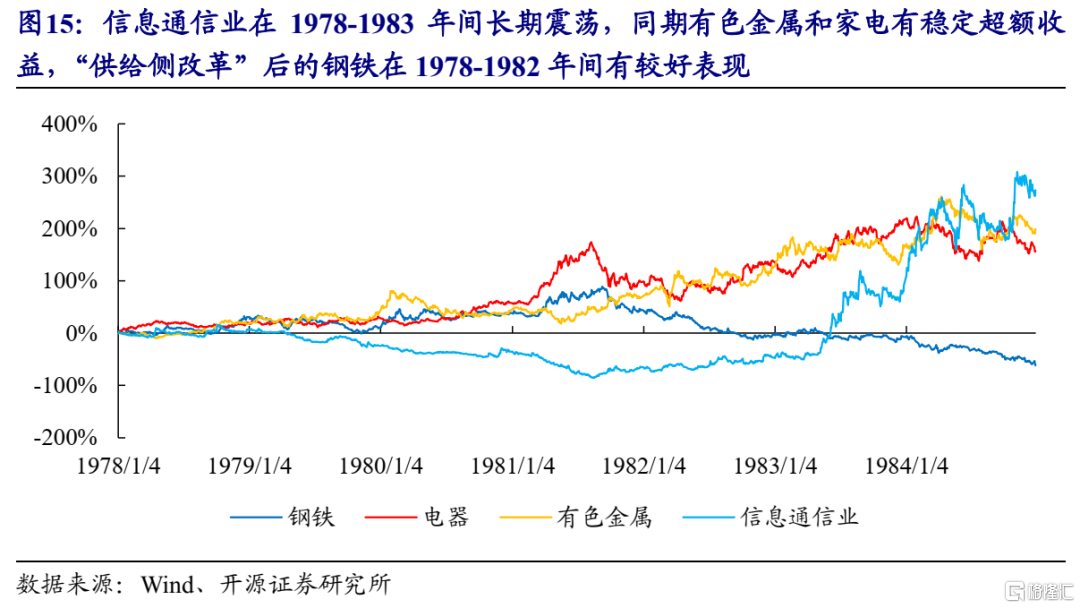

我們根據日本產業政策的變遷,將1968-1984年的日本產業歷史劃分爲了三個階段,覆盤股市表現我們發現,產業政策確實一定程度影響了股市表現,但是卻談不上絕對主導意義:第一階段(1968-1973,轉型前期)高景氣度的家電、海運和礦業先後領跑,政策鼓勵的鋼鐵和汽車行業並未創造超額收益;第二階段(1973-1978,政策調整期)符合產業轉型政策的信息通信業、精密儀器、電器、運輸設備等行業領跑,同時由於私人消費佔GDP比重擡升,消費行業也有超額收益,而石油危機導致高耗能行業超額收益爲負;第三階段(1979-1984,轉型深化期)受益產業轉型政策的信息通信業漲幅仍然第一但波動較大,與半導體相關的有色金屬和高景氣的家電漲幅分列二、三且收益更穩定,值得關注的是“供給側改革”後的鋼鐵在1978-1982年間有較長時間的出色表現。

3 產業政策調整中的市場:景氣仍是一切的前提

從日本第二次產業結構轉型前後股市表現中,我們總結出三條經驗:首先,景氣度是股價表現的前提,在結構轉型期間,日本股市涌現了大量與產業政策無關的高景氣行業機會,政策鼓勵的汽車行業也是業績兌現後纔開始跑贏市場,出口限制的家電行業因爲高景氣延續牛市行情。第二,政策鼓勵的行業也會帶動相關行業的發展,例如爲電子通信提供原料設備的有色行業在這一階段實現了“老樹開花”。最後,政策鼓勵方向的投資波動可能較大,信息通信業在1978-1982年的近5年時間中都在橫盤震盪。

4 轉型之中,更要關注“不擁擠“的機遇

2021年以來,產業政策密集發佈,資本市場對於國家政策鼓勵的方向積極定價,不同行業之間的表現分歧較大。我們堅信我國的產業調整必將成功,但我們也想提醒投資者的是:政策鼓勵的領域可能會在長期創造超額收益,但由於交易擁擠波動也可能高於大盤;經濟高質量發展的驅動與轉型的機會廣泛分佈,一個行業的興起也會帶動其他行業的變革,新世界將從舊世界中孕育,在政策鼓勵的行業之外,還有大量的投資機會。

風險提示:資產的歷史走勢不代表未來。

報告正文

1. 日本戰後40年產業政策回顧:現代化和兩次結構轉型

我們回顧日本戰後四十年的發展歷程,發現和中國改革開放的歷史有很多類似之處,產業政策對於經濟的高速發展都起到了非常重要的作用。在產業政策的支持下,日本先後完成了產業結構的現代化,以及兩次結構轉型,人均GDP一度接近美國。其中,發生在1970-1980年代的第二次產業結構轉型,更是和2016年以來的中國經濟結構調整有許多共鳴點,後文中我們將對這一時期的產業政策和股市表現進行重點分析。

1.1 現代化階段(1950-1960年代前期),發展重工業

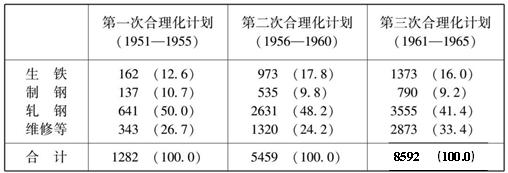

在朝鮮戰爭中,日本積累了戰後發展的“第一桶金”,然而落後的產業結構已經無法支撐其高速發展。1952年日本國會通過了《企業合理化促進法》,政府推動了《鋼鐵合理化計劃》、《煤炭合理化計劃》、《電力開發計劃》等一系列產業現代化計劃,重點投資鋼鐵、化工、電力等現代化必需的重工業,並將其放在國家戰略的高度進行培育。另外在50-60年代,作爲長遠佈局,日本政府將合成纖維、石油化工、機械零件等納入今後的增長型產業行列,針對這些領域重點進行研究開發的投資。

此時的日本產業政策具有極強的“計劃經濟”色彩,日本政府可以通過多種手段對國民經濟進行直接幹預:

(1)產業金融:日本戰後資金供給不足,而政府手中掌握來自社會的鉅額郵政儲蓄存款,並以此建立了“財政投融資”制度。在該制度下,日本進出口銀行(EIBJ,1950)、日本開發銀行(JDB,1951)兩大政策銀行成立,通過發放低息貸款,來支持特定產業發展,兩大銀行的資金來源主要是郵政儲蓄。

(2)產業稅制:通過稅收制度,日本政府對於產業現代化進行定向鼓勵。對有助於企業合理化的先進機械設備允許特別折舊,並對研發進行補貼。

(3)外匯管理制度:在50年代,日本政府對外匯實行集中管理,1950年成立的通商產業省主管商品進口的外匯額度,並由此實現進口商品的配額,外貿中進口商品的自由化率僅有16%。通商產業省通過配額,促進商品出口,保障設備的進口,以達到對企業出口和投資的管控。(下圖出處:《日本近現代經濟政策史論》)

1.2 現代化階段(1950-1960年代前期),發展重工業

日本政府通過“行政指導”對產業結構第一次調整,國家的產業結構由原來的“基礎工業”向具有國際競爭力的汽車、家電等“組裝型產業”成功轉型。在國際社會的壓力下,1960年日本政府公佈了《貿易外匯自由化計劃》,決定放鬆貿易和資本管制,政府也逐漸失去了對於企業強力介入的手段。在這一背景下,日本政府的產業政策重點放在了應對貿易和資本自由化,以及強化產業國際競爭力方面。

(1)推遲重點行業自由化時間:對於重點鼓勵的行業,日本政府設定的自由化時間晚於其他行業,例如汽車行業的貿易自由化時間是1964年,資本自由化時間是1971年。

(2)產業整合與協調:對於大企業,日本政府積極推動合併重組,例如八幡制鐵和富士制鐵合併組成新日本製鐵(1970)、日產汽車和王子汽車合併組成日產汽車(1966)。對於小企業,日本政府推行了“專業生產體制”,對於生產同一種物資、服務的產業推行事業統一化、合作化的政策,降低同業競爭

1.3 第二次結構轉型(1970-1980年代),發展“高新技術產業”

日本政府通過“產業願景政策”引導產業結構第二次調整,日本產業結構成功由原本的“組裝型產業”向半導體、計算機、微電子、新型材料等“高新技術產業”轉變。70年代原油危機衝擊了日本的重工業,造成了高耗能行業的結構性蕭條,日本政府在處理危機的同時推動了國家產業結構的第二次調整。這一時期日本產業政策的特徵是,一改以往政府直接介入產業的方式,轉變爲引導市場走向理想方向的“市場誘導型”方式。具體來看,日本當時的產業政策集中在三個方面:

(1)發展知識密集型產業:日本政府大力提倡IC(集成電路)關聯技術的引進與開發,計算機、彩色電視機、錄像機、錄音機等電子產品以及由電子技術裝備的汽車、數控機械等是政策上的鼓勵發展對象。爲推進高端技術產業的發展,日本先後於1971年和1978年頒佈《特定電子工業及特定機械工業振興臨時措施法》和《特定機械情報產業振興臨時措施法》,將機械、電子、軟件開發三大行業列爲政策鼓勵重點,明確規定在融資、稅收政策上實行傾斜性支持。

(2)“供給側改革”:通過《特定蕭條產業穩定臨時措施法》(1978),指定平弧電爐鋼材、鋁冶煉、合成纖維、船舶和化學肥料等產業爲蕭條產業,並進行“供給側改革”。每一個蕭條行業都需要擬定處理過剩設備的方案,報通商產業省批準,以獲得融資幫助。此外,一些行業還獲得了產業升級,如鋼鐵行業轉向了特種鋼的製造。

(3)發展新能源:大力開發新能源,降低能源消費中對石油的依賴率。1975年,綜合能源調查會在提交給通產大臣的《關於昭和50年代的能源安定化政策》諮詢報告中建議,加強水利發電能力,實現年均3.4%的增長;開發地熱,年增長速度達到39.7%;提高原子能發電能力,實現年均增長32.3%;以提高處理公害的技術爲前提保證,增加煤炭等非石油能源進口,其年均增長率爲27.1%。

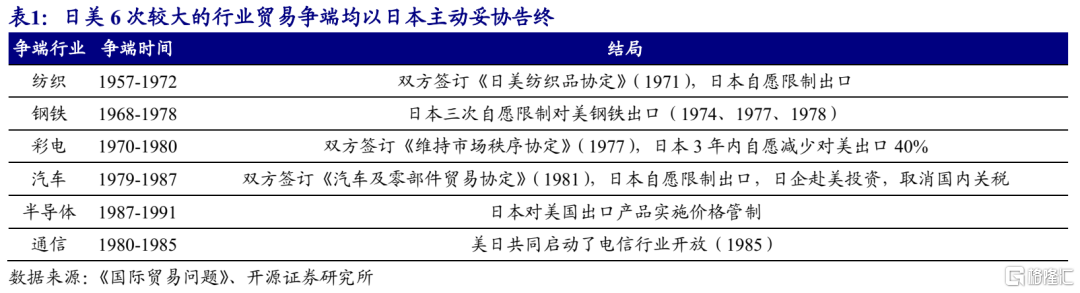

這一時期日本產業政策的另一個特點,是在國際社會的壓力下對於貿易摩擦相關產業進行“自願”的限制。隨着日本製造業的興起,美國等西方國家對日本產業政策嚴重不滿,並引發了貿易爭端。在日美六次較大的行業貿易爭端中,日本都主動調整產業政策,限制相關行業的出口,以降低與美國的摩擦。

1.4 股市覆盤區間的選定與細分

對比2016年以來中國的結構轉型之路,我們不難發現兩國的產業政策有着驚人的相似之處:通過鼓勵高新技術產業推動經濟高水平發展,通過“供給側改革”解決傳統行業的過剩產能問題,通過發展新能源降低對傳統能源的使用。因此,下文中我們將覆盤這一時期的日本股市表現。

值得注意的是,日本轉型期間的產業政策並非一成不變。剔除掉1985年開始的泡沫經濟時期,根據日本產業政策的變遷,我們將1968-1984年間的日本產業轉型過程分爲三個小階段:

第一階段(1968-1973,轉型前):在第一次石油危機之前,日本的產業政策主要目標仍然是增強重點行業的國際競爭力,如汽車、鋼鐵、家電等。同期日美在紡織、鋼鐵、家電等領域存在貿易爭端,日本於1971年開始“自願”限制紡織出口。

第二階段(1974-1978,政策調整期):第一次石油危機之後,日本高耗能行業陷入衰退,日本調整產業政策,尋找經濟增長新動能。政府大力提倡IC(集成電路)關聯技術的引進與開發,計算機、彩色電視機等電子產品以及由電子技術裝備的汽車、數控機械等是政策上的鼓勵發展對象。同期日美在鋼鐵、家電等領域存在貿易爭端,日本先後三次限制了對美的鋼鐵出口。

第三階段(1979-1984,轉型深化期):1978年日本政府頒佈《特定機械情報產業振興臨時措施法》,將機械、電子、軟件開發三大行業列爲政策鼓勵重點,明確規定在融資、稅收政策上實行傾斜性支持。同年,日本對於鋼鐵等過剩產能行業實施了去產能的“供給側改革”。同期日美在家電、汽車、通信等領域存在貿易爭端,日本於1977年和1981年先後限制了對美的家電和汽車出口。

2.第二次結構轉型期間的日本股市覆盤(1968-1984)

上文中,我們根據日本產業政策的變遷,將1968-1984年的日本產業歷史劃分爲了三個階段,以下我們分階段對這一時期的日本股市進行復盤。

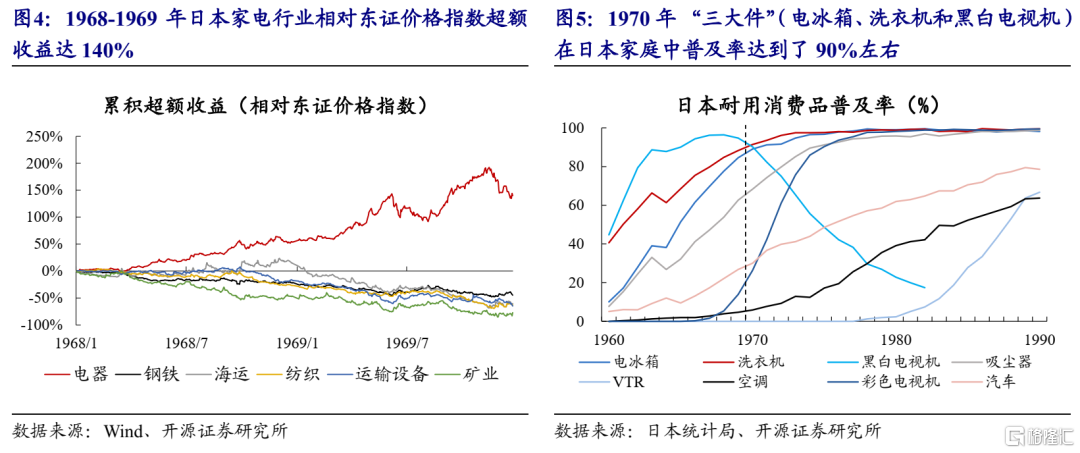

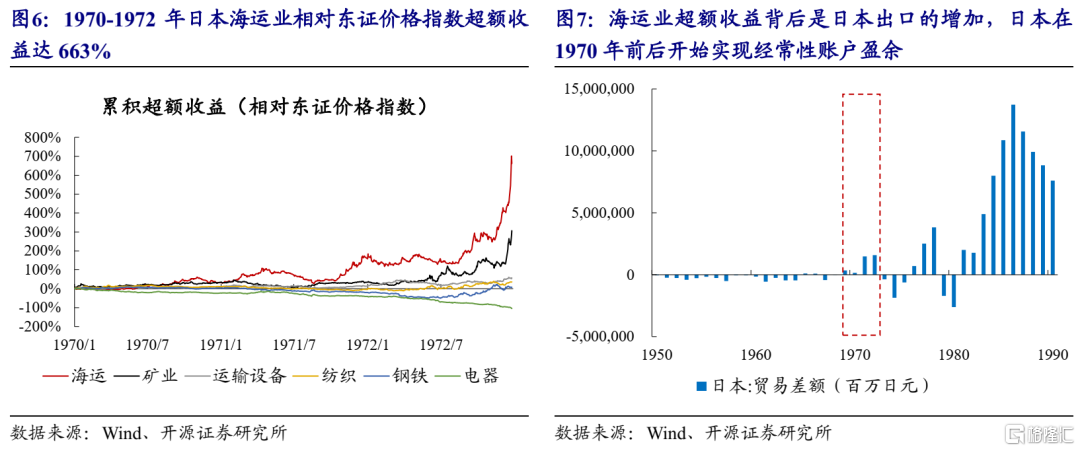

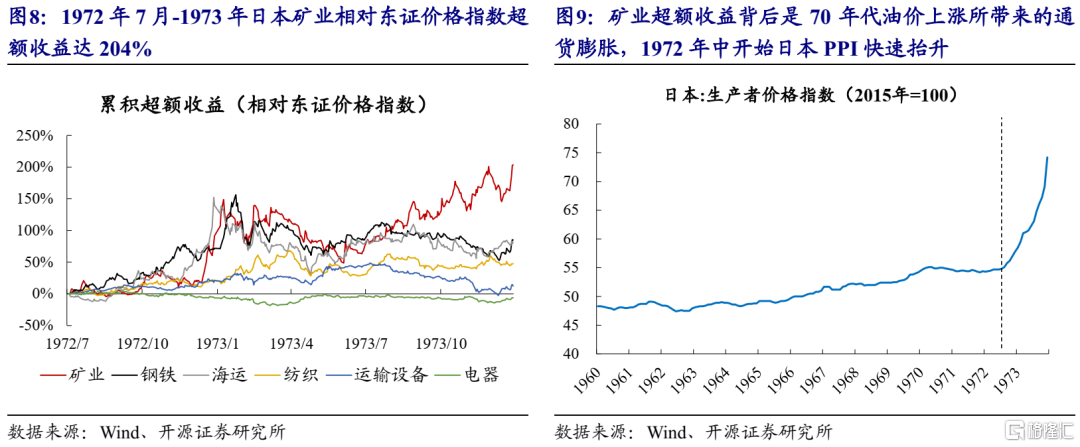

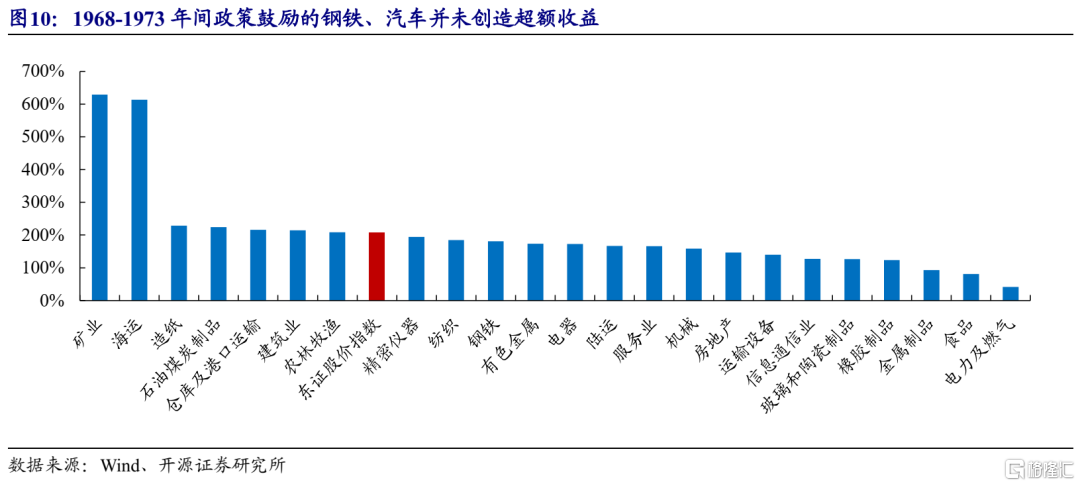

2.1 第一階段(1968-1973,轉型前):高景氣度的家電、海運和礦業先後領跑,政策鼓勵的鋼鐵和汽車行業並未創造超額收益

這一階段的股市沒有持續的主線,家電、海運和礦業先後領跑,每個行業背後都有各自的景氣線索:1968-1969年日本家電行業超額收益背後是整個60年代日本家電的快速普及,到1970年黑白電視、洗衣機和冰箱在日本滲透率已達90%左右;1971-1972年海運業超額收益背後是日本擴大出口成爲了經常性賬戶盈餘國家;1973年礦業(主要是煤炭和石油開採)大漲背後是1970年代開始油價上漲帶動的通貨膨脹。

值得注意的是,日本政府重點鼓勵的鋼鐵和汽車行業在此期間並未創造超額收益,同時1971年開始的對紡織業的出口限制也沒有顯著影響股價的表現,在政策未對基本面產生影響之前日本的股票投資者較爲理性。

2.2 第二階段(1974-1978,政策調整期):石油危機下高耗能行業跑輸,產業轉型行業領跑,私人消費帶動消費行情

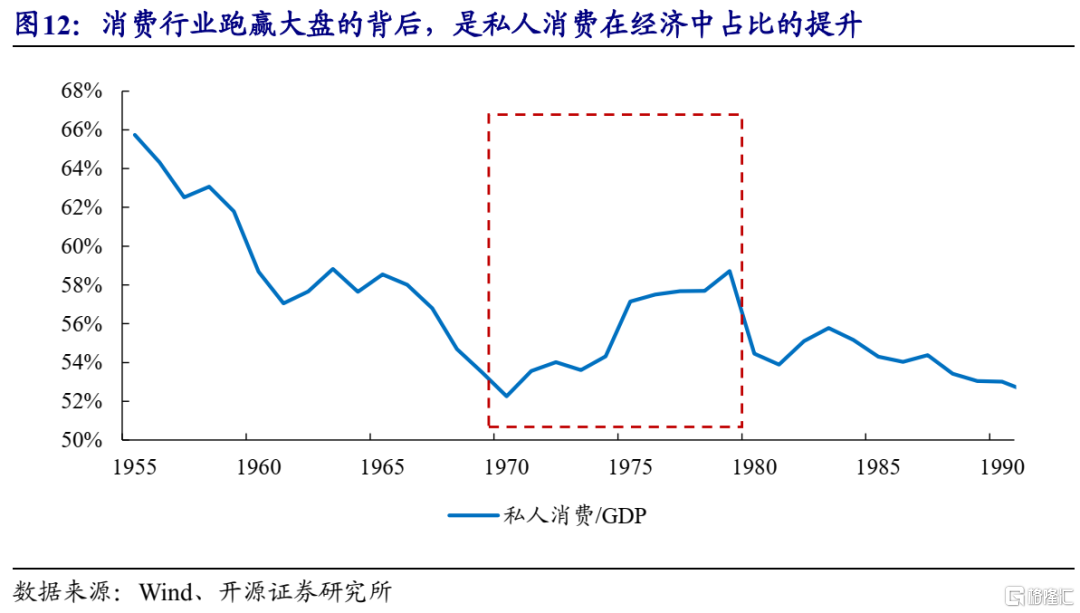

這一階段,符合產業轉型政策的信息通信業、精密儀器、電器、運輸設備等創造了超額收益,而因高能耗及貿易爭端陷入衰退的鋼鐵超額收益爲負,此外消費行業如空運、食品等也有超額收益。這一階段跑贏的行業仍然有較強的基本面支撐:如石油危機後日本汽車因耗能更低打開了國際市場,帶動了運輸設備業的股價上漲;而消費行業的上漲背後則有70年代日本經濟中私人消費比重的提升。

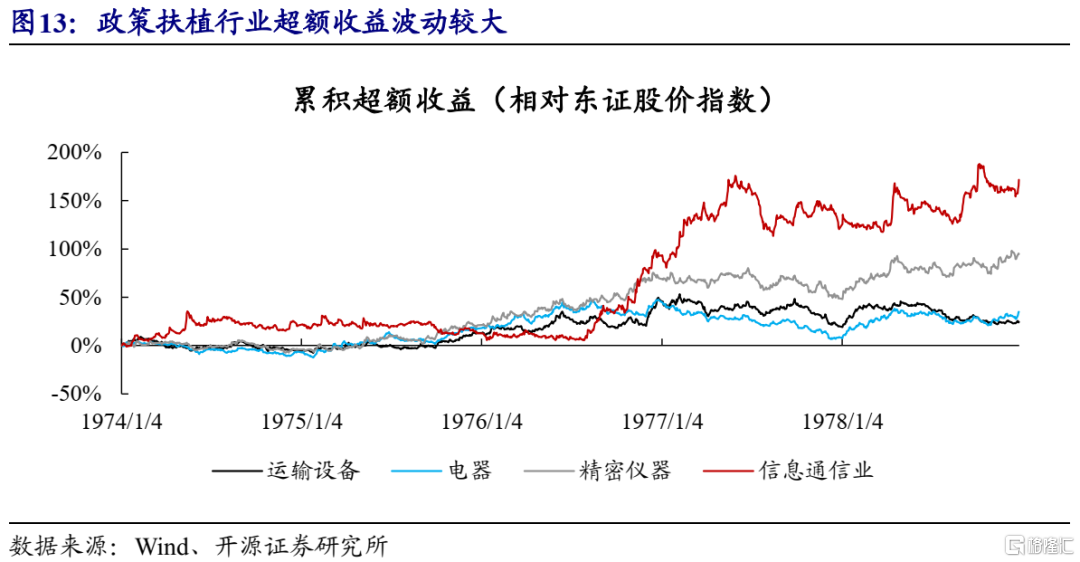

值得注意的是,政策扶植行業跑贏大盤的同時,波動也高於大盤。例如信息通信業的年化波動率高達33%,同期東證股價指數的年化波動率爲15%。

2.3 第三階段(1979-1984,轉型深化期):受益產業轉型政策的信息通信業漲幅第一但波動較大,與半導體相關的有色金屬和高景氣的家電行業漲幅分列二、三

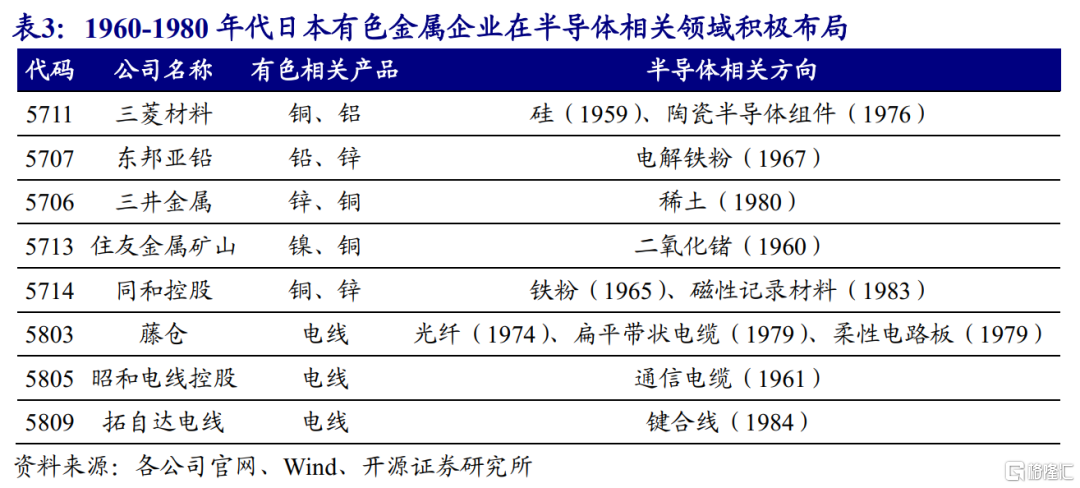

這一階段表現最好的行業仍然是符合轉型政策的信息通信業。有色金屬表現排名第二,與1960-1980年代日本有色金屬企業積極佈局半導體相關領域有關。日本的有色金屬企業爲下遊高科技產業提供了功能材料、光纖、電纜等必不可少的原材料和設備。家電錶現排名第三,儘管受到了日美貿易摩擦的影響,但索尼、鬆下等日本家電企業全球影響力繼續提升。

值得一提的是,信息通信業的高漲幅集中在1983-1984年實現,在1978-1982年的近5年時間中都在橫盤震盪,而有色金屬和家電的表現則更爲穩定。此外,“供給側改革”中的鋼鐵在1978-1982年間有較好表現。

3. 產業政策調整中日本股市的歷史經驗

從日本第二次產業結構轉型前後股市的歷史經驗中,我們總結出以下經驗:

(1)景氣度是股票表現的前提,政策之外關注高景氣行業:在1968-1984共17年的時間裏,日本股市涌現了大量與產業政策無關的高景氣行業機會:如1970-1972年的海運業,1973年的礦業,1973-1978年的食品和空運業等。與此同時,政策鼓勵的行業也是業績兌現下開始大幅跑贏市場,例如石油危機後打開海外市場的日本汽車產業在1973年之後纔開始在股價上表現出超額收益。另外,即使是政策壓制的行業,只要景氣度高仍能跑贏,例如1977年後主動限制出口的日本家電行業,在彩電和VTR等全球領先的產品帶動下股價繼續走高。

(2)政策鼓勵方向的相關行業也有很多投資機會:政策鼓勵的行業也會帶動其相關行業的發展,傳統行業也有可能通過技術升級和沿產業鏈拓展實現“老樹開花”。例如,在日本向高新技術轉型的過程中,很多有色金屬公司都參與其中,礦業公司製備鐵粉等電子元器件必需的原材料,電線公司生產光纖、特殊電纜等通信和電子設備,實現了企業的二次增長曲線和股價的上漲。

(3)政策鼓勵方向的投資波動可能較大:由於政策鼓勵的方向通常會獲得市場的廣泛關注,交易可能會比較擁擠,股價波動更大。1973-1984年間,受政策鼓勵的信息通信業在日本股市中漲幅排名第一,但波動率極高,投資者需要忍受1978-1982年間近5年的橫盤震盪,同期很多行業都實現了股價上漲。

4. 對我們的啓示:政策之外,同樣精彩

日本戰後四十年的發展與中國改革開放四十多年的發展有很多類似之處,產業政策對於經濟的高速發展都起到了非常重要的作用。其中,1968-1984年之間日本實施的第二次產業結構轉型政策,更是和2016年以來的中國經濟結構調整有許多共鳴點。政策上,兩國政府都積極引導經濟向創新領域調整,並對產能過剩行業進行供給側改革。回顧這一時期的日本股市,我們發現,政策鼓勵的領域確實在長期創造了超額收益,但由於交易擁擠波動也遠高於大盤;在政策鼓勵的領域之外,還有很多高景氣行業機會,傳統行業也有可能通過爲新興產業服務而實現二次增長。

2021年以來,產業政策密集發佈,資本市場對於國家政策鼓勵的方向積極定價,不同行業之間的表現分歧較大。我們堅信我國的產業調整必將成功,但我們也想提醒投資者的是:經濟高質量發展的驅動與轉型的機會廣泛分佈,一個行業的興起也會帶動其他行業的變革,新世界將從舊世界中孕育,在政策鼓勵的行業之外,還有大量的投資機會。

風險提示:資產的歷史走勢不代表未來

More Content