本文来自格隆汇专栏:一凌策略研究,作者:开源策略团队

报告导读:我们复盘日本战后第二次结构转型中产业政策的变迁和股市的表现,发现产业政策确实一定程度影响了股市表现,但是却谈不上绝对主导意义,景气仍是一切的前提。在结构转型期间,日本股市涌现了大量与产业政策无关的高景气行业机会,政策鼓励的行业也带动了相关行业的发展。站在当下我们提醒投资者的是,经济高质量发展的驱动与转型的机会广泛分布,新世界将从旧世界中孕育,在政策鼓励的行业之外,还有大量的投资机会。

摘要

1 日本战后40年产业政策回顾:现代化和两次结构转型

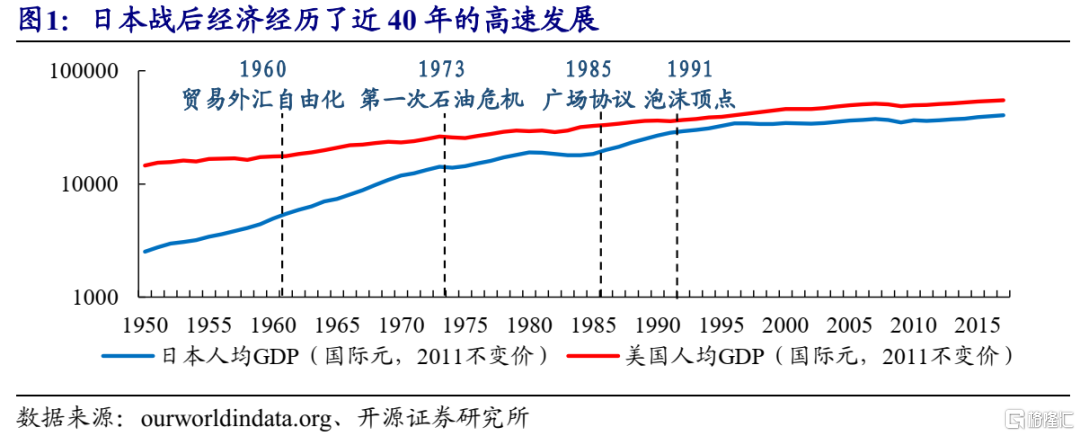

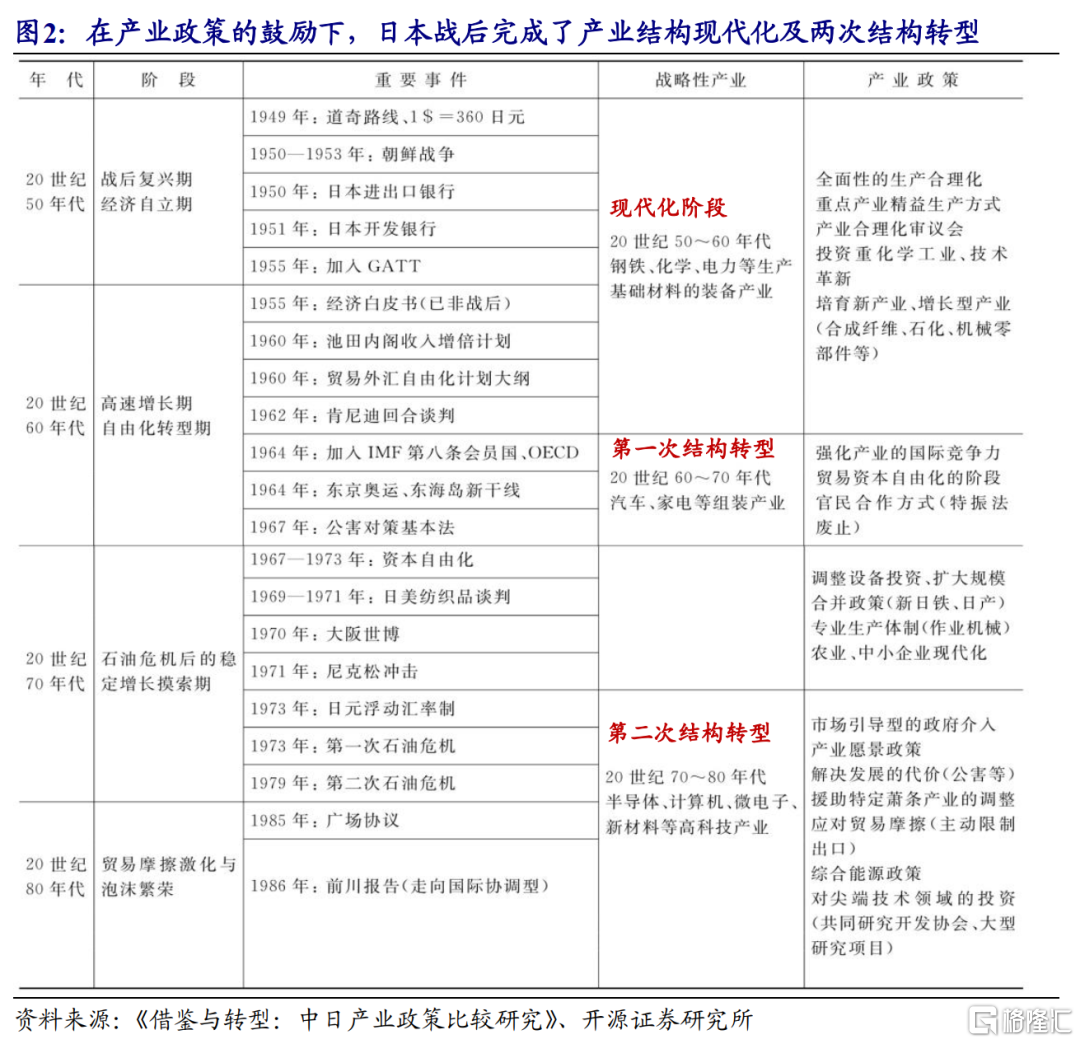

我们回顾日本战后四十年的发展历程,发现和中国改革开放的历史有很多类似之处,产业政策对于经济的高速发展都起到了非常重要的作用。在产业政策的支持下,日本先后完成了产业结构的现代化,以及两次结构转型:现代化阶段(1950-1960年代前期),发展重工业;第一次结构转型(1960年代中后期),发展”组装型产业”;第二次结构转型(1970-1980年代),发展“高新技术产业”,与中国现阶段结构转型深度共鸣。我们发现日本的第二次产业结构转型,和2016年以来的中国经济结构调整有着惊人的相似之处,因此我们着重对这一时期的产业政策和股市表现进行分析。

2 第二次结构转型中的日本股市复盘(1968-1984)

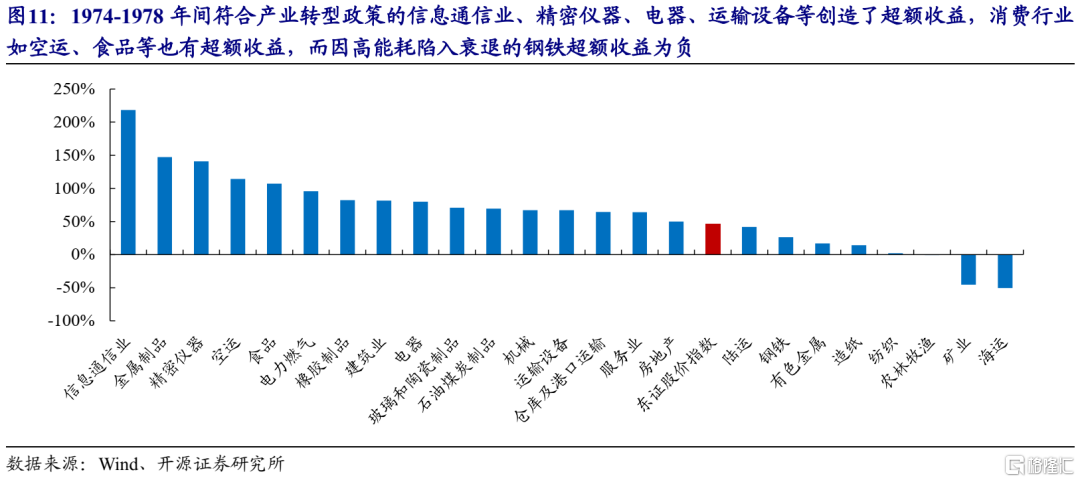

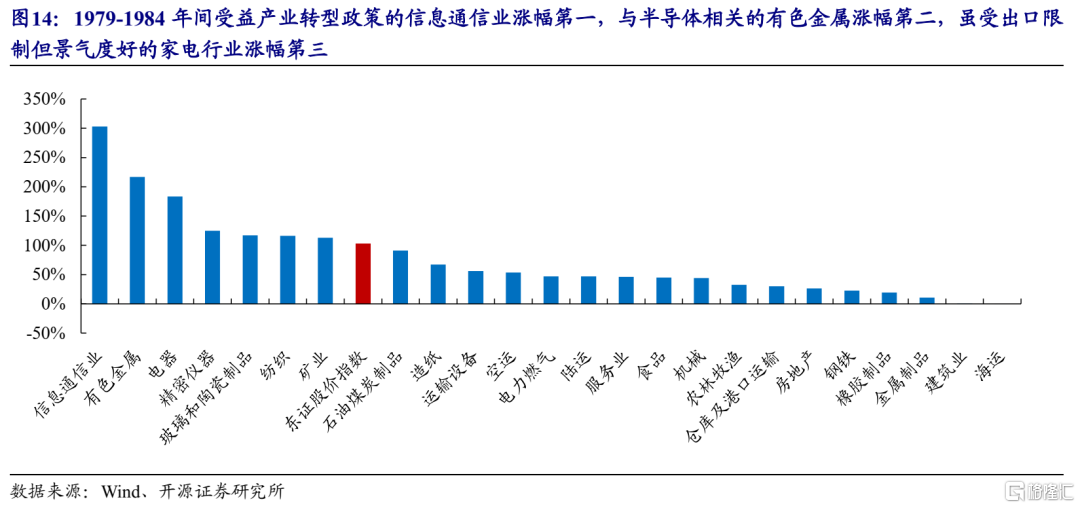

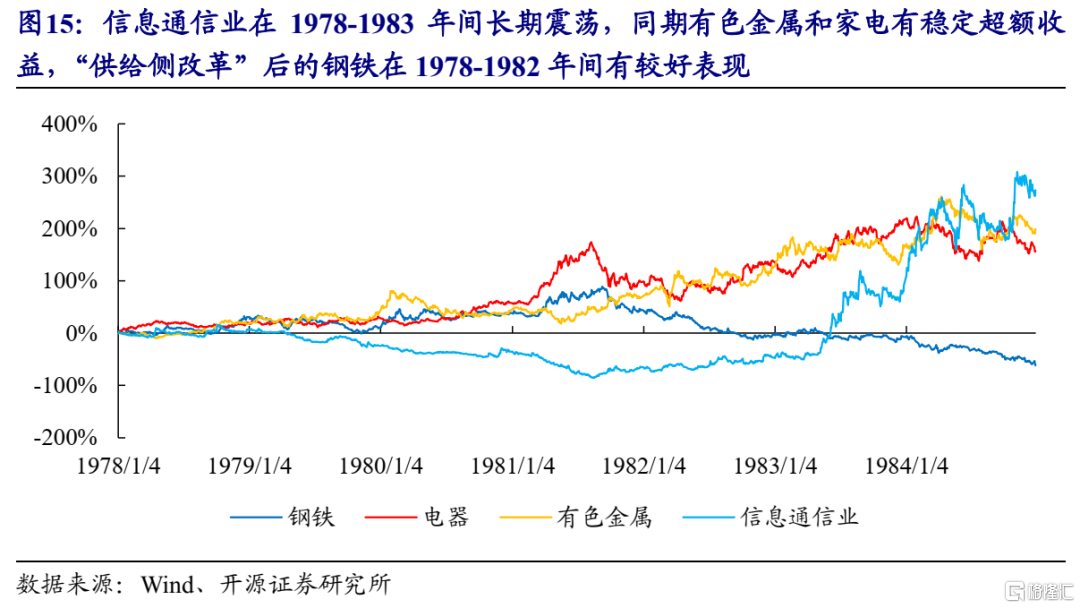

我们根据日本产业政策的变迁,将1968-1984年的日本产业历史划分为了三个阶段,复盘股市表现我们发现,产业政策确实一定程度影响了股市表现,但是却谈不上绝对主导意义:第一阶段(1968-1973,转型前期)高景气度的家电、海运和矿业先后领跑,政策鼓励的钢铁和汽车行业并未创造超额收益;第二阶段(1973-1978,政策调整期)符合产业转型政策的信息通信业、精密仪器、电器、运输设备等行业领跑,同时由于私人消费占GDP比重抬升,消费行业也有超额收益,而石油危机导致高耗能行业超额收益为负;第三阶段(1979-1984,转型深化期)受益产业转型政策的信息通信业涨幅仍然第一但波动较大,与半导体相关的有色金属和高景气的家电涨幅分列二、三且收益更稳定,值得关注的是“供给侧改革”后的钢铁在1978-1982年间有较长时间的出色表现。

3 产业政策调整中的市场:景气仍是一切的前提

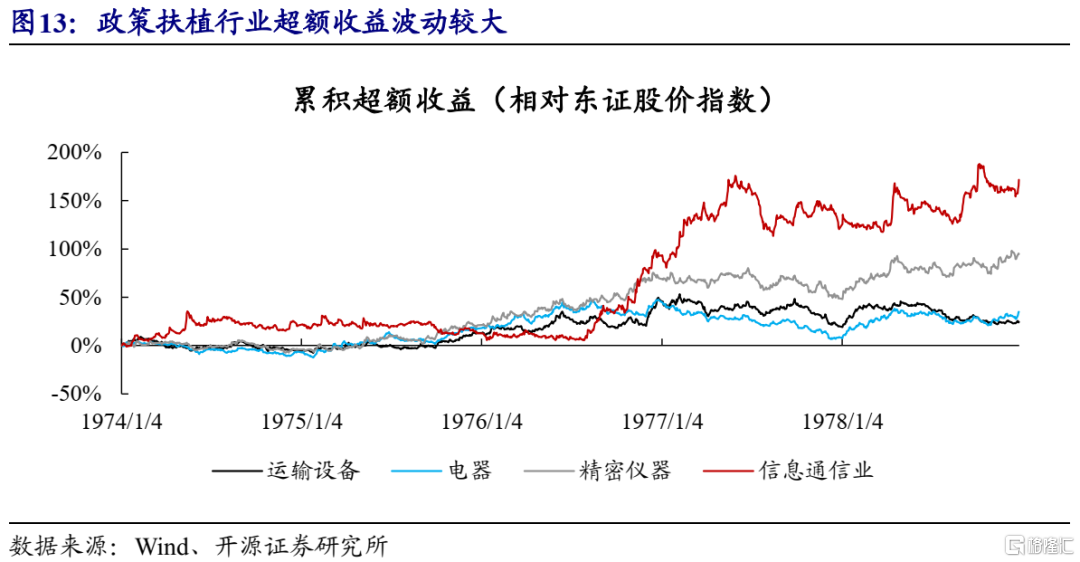

从日本第二次产业结构转型前后股市表现中,我们总结出三条经验:首先,景气度是股价表现的前提,在结构转型期间,日本股市涌现了大量与产业政策无关的高景气行业机会,政策鼓励的汽车行业也是业绩兑现后才开始跑赢市场,出口限制的家电行业因为高景气延续牛市行情。第二,政策鼓励的行业也会带动相关行业的发展,例如为电子通信提供原料设备的有色行业在这一阶段实现了“老树开花”。最后,政策鼓励方向的投资波动可能较大,信息通信业在1978-1982年的近5年时间中都在横盘震荡。

4 转型之中,更要关注“不拥挤“的机遇

2021年以来,产业政策密集发布,资本市场对于国家政策鼓励的方向积极定价,不同行业之间的表现分歧较大。我们坚信我国的产业调整必将成功,但我们也想提醒投资者的是:政策鼓励的领域可能会在长期创造超额收益,但由于交易拥挤波动也可能高于大盘;经济高质量发展的驱动与转型的机会广泛分布,一个行业的兴起也会带动其他行业的变革,新世界将从旧世界中孕育,在政策鼓励的行业之外,还有大量的投资机会。

风险提示:资产的历史走势不代表未来。

报告正文

1. 日本战后40年产业政策回顾:现代化和两次结构转型

我们回顾日本战后四十年的发展历程,发现和中国改革开放的历史有很多类似之处,产业政策对于经济的高速发展都起到了非常重要的作用。在产业政策的支持下,日本先后完成了产业结构的现代化,以及两次结构转型,人均GDP一度接近美国。其中,发生在1970-1980年代的第二次产业结构转型,更是和2016年以来的中国经济结构调整有许多共鸣点,后文中我们将对这一时期的产业政策和股市表现进行重点分析。

1.1 现代化阶段(1950-1960年代前期),发展重工业

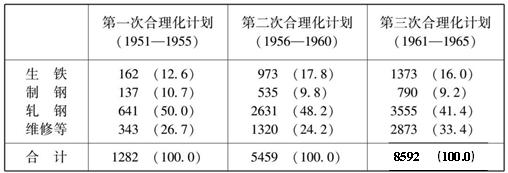

在朝鲜战争中,日本积累了战后发展的“第一桶金”,然而落后的产业结构已经无法支撑其高速发展。1952年日本国会通过了《企业合理化促进法》,政府推动了《钢铁合理化计划》、《煤炭合理化计划》、《电力开发计划》等一系列产业现代化计划,重点投资钢铁、化工、电力等现代化必需的重工业,并将其放在国家战略的高度进行培育。另外在50-60年代,作为长远布局,日本政府将合成纤维、石油化工、机械零件等纳入今后的增长型产业行列,针对这些领域重点进行研究开发的投资。

此时的日本产业政策具有极强的“计划经济”色彩,日本政府可以通过多种手段对国民经济进行直接干预:

(1)产业金融:日本战后资金供给不足,而政府手中掌握来自社会的巨额邮政储蓄存款,并以此建立了“财政投融资”制度。在该制度下,日本进出口银行(EIBJ,1950)、日本开发银行(JDB,1951)两大政策银行成立,通过发放低息贷款,来支持特定产业发展,两大银行的资金来源主要是邮政储蓄。

(2)产业税制:通过税收制度,日本政府对于产业现代化进行定向鼓励。对有助于企业合理化的先进机械设备允许特别折旧,并对研发进行补贴。

(3)外汇管理制度:在50年代,日本政府对外汇实行集中管理,1950年成立的通商产业省主管商品进口的外汇额度,并由此实现进口商品的配额,外贸中进口商品的自由化率仅有16%。通商产业省通过配额,促进商品出口,保障设备的进口,以达到对企业出口和投资的管控。(下图出处:《日本近现代经济政策史论》)

1.2 现代化阶段(1950-1960年代前期),发展重工业

日本政府通过“行政指导”对产业结构第一次调整,国家的产业结构由原来的“基础工业”向具有国际竞争力的汽车、家电等“组装型产业”成功转型。在国际社会的压力下,1960年日本政府公布了《贸易外汇自由化计划》,决定放松贸易和资本管制,政府也逐渐失去了对于企业强力介入的手段。在这一背景下,日本政府的产业政策重点放在了应对贸易和资本自由化,以及强化产业国际竞争力方面。

(1)推迟重点行业自由化时间:对于重点鼓励的行业,日本政府设定的自由化时间晚于其他行业,例如汽车行业的贸易自由化时间是1964年,资本自由化时间是1971年。

(2)产业整合与协调:对于大企业,日本政府积极推动合并重组,例如八幡制铁和富士制铁合并组成新日本制铁(1970)、日产汽车和王子汽车合并组成日产汽车(1966)。对于小企业,日本政府推行了“专业生产体制”,对于生产同一种物资、服务的产业推行事业统一化、合作化的政策,降低同业竞争

1.3 第二次结构转型(1970-1980年代),发展“高新技术产业”

日本政府通过“产业愿景政策”引导产业结构第二次调整,日本产业结构成功由原本的“组装型产业”向半导体、计算机、微电子、新型材料等“高新技术产业”转变。70年代原油危机冲击了日本的重工业,造成了高耗能行业的结构性萧条,日本政府在处理危机的同时推动了国家产业结构的第二次调整。这一时期日本产业政策的特征是,一改以往政府直接介入产业的方式,转变为引导市场走向理想方向的“市场诱导型”方式。具体来看,日本当时的产业政策集中在三个方面:

(1)发展知识密集型产业:日本政府大力提倡IC(集成电路)关联技术的引进与开发,计算机、彩色电视机、录像机、录音机等电子产品以及由电子技术装备的汽车、数控机械等是政策上的鼓励发展对象。为推进高端技术产业的发展,日本先后于1971年和1978年颁布《特定电子工业及特定机械工业振兴临时措施法》和《特定机械情报产业振兴临时措施法》,将机械、电子、软件开发三大行业列为政策鼓励重点,明确规定在融资、税收政策上实行倾斜性支持。

(2)“供给侧改革”:通过《特定萧条产业稳定临时措施法》(1978),指定平弧电炉钢材、铝冶炼、合成纤维、船舶和化学肥料等产业为萧条产业,并进行“供给侧改革”。每一个萧条行业都需要拟定处理过剩设备的方案,报通商产业省批准,以获得融资帮助。此外,一些行业还获得了产业升级,如钢铁行业转向了特种钢的制造。

(3)发展新能源:大力开发新能源,降低能源消费中对石油的依赖率。1975年,综合能源调查会在提交给通产大臣的《关于昭和50年代的能源安定化政策》咨询报告中建议,加强水利发电能力,实现年均3.4%的增长;开发地热,年增长速度达到39.7%;提高原子能发电能力,实现年均增长32.3%;以提高处理公害的技术为前提保证,增加煤炭等非石油能源进口,其年均增长率为27.1%。

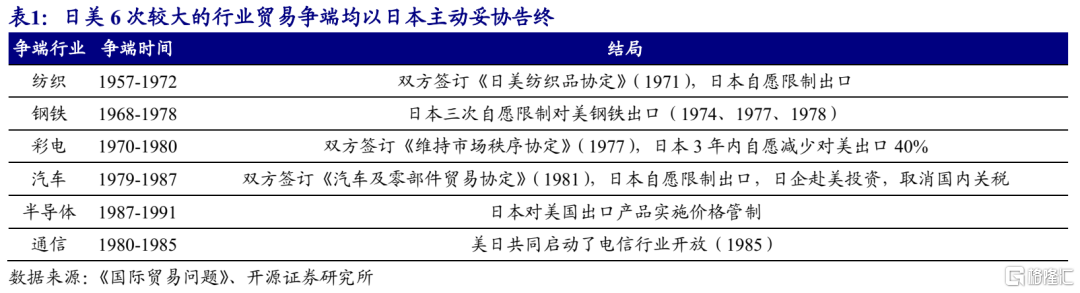

这一时期日本产业政策的另一个特点,是在国际社会的压力下对于贸易摩擦相关产业进行“自愿”的限制。随着日本制造业的兴起,美国等西方国家对日本产业政策严重不满,并引发了贸易争端。在日美六次较大的行业贸易争端中,日本都主动调整产业政策,限制相关行业的出口,以降低与美国的摩擦。

1.4 股市复盘区间的选定与细分

对比2016年以来中国的结构转型之路,我们不难发现两国的产业政策有着惊人的相似之处:通过鼓励高新技术产业推动经济高水平发展,通过“供给侧改革”解决传统行业的过剩产能问题,通过发展新能源降低对传统能源的使用。因此,下文中我们将复盘这一时期的日本股市表现。

值得注意的是,日本转型期间的产业政策并非一成不变。剔除掉1985年开始的泡沫经济时期,根据日本产业政策的变迁,我们将1968-1984年间的日本产业转型过程分为三个小阶段:

第一阶段(1968-1973,转型前):在第一次石油危机之前,日本的产业政策主要目标仍然是增强重点行业的国际竞争力,如汽车、钢铁、家电等。同期日美在纺织、钢铁、家电等领域存在贸易争端,日本于1971年开始“自愿”限制纺织出口。

第二阶段(1974-1978,政策调整期):第一次石油危机之后,日本高耗能行业陷入衰退,日本调整产业政策,寻找经济增长新动能。政府大力提倡IC(集成电路)关联技术的引进与开发,计算机、彩色电视机等电子产品以及由电子技术装备的汽车、数控机械等是政策上的鼓励发展对象。同期日美在钢铁、家电等领域存在贸易争端,日本先后三次限制了对美的钢铁出口。

第三阶段(1979-1984,转型深化期):1978年日本政府颁布《特定机械情报产业振兴临时措施法》,将机械、电子、软件开发三大行业列为政策鼓励重点,明确规定在融资、税收政策上实行倾斜性支持。同年,日本对于钢铁等过剩产能行业实施了去产能的“供给侧改革”。同期日美在家电、汽车、通信等领域存在贸易争端,日本于1977年和1981年先后限制了对美的家电和汽车出口。

2.第二次结构转型期间的日本股市复盘(1968-1984)

上文中,我们根据日本产业政策的变迁,将1968-1984年的日本产业历史划分为了三个阶段,以下我们分阶段对这一时期的日本股市进行复盘。

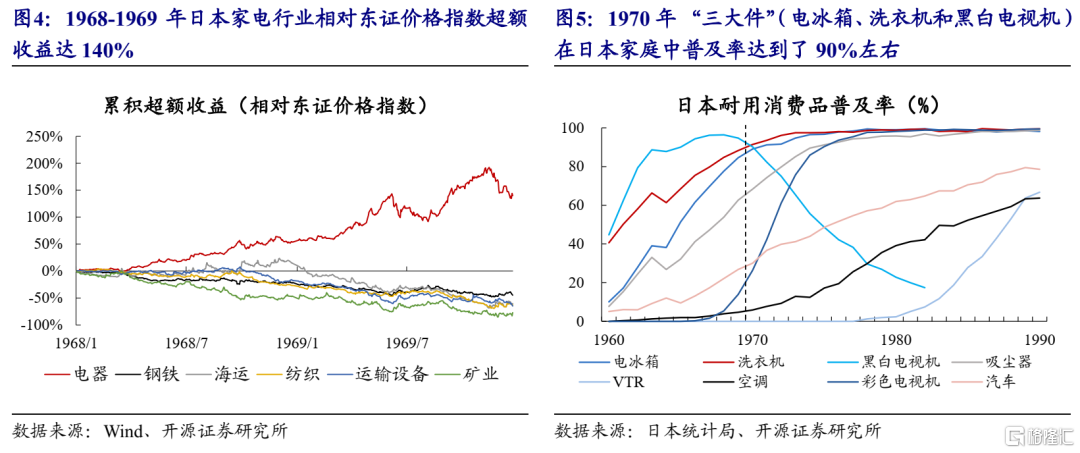

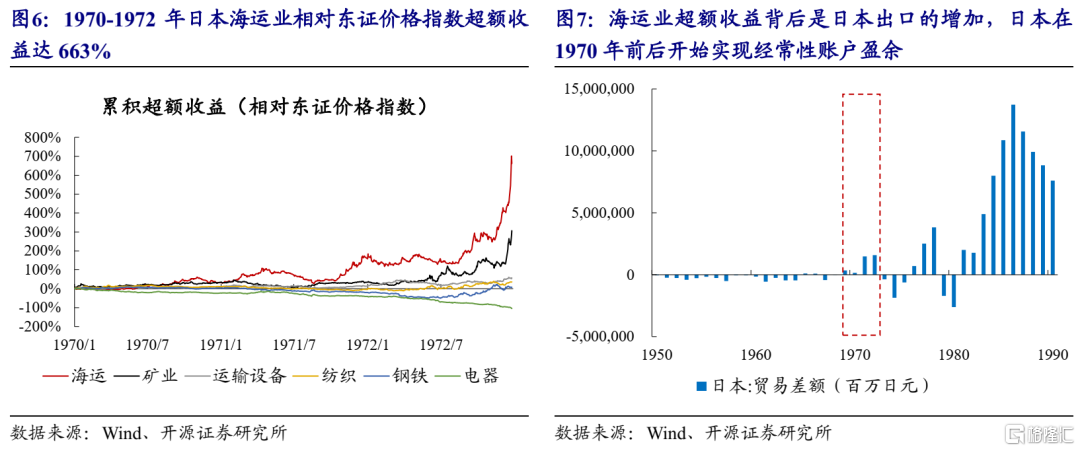

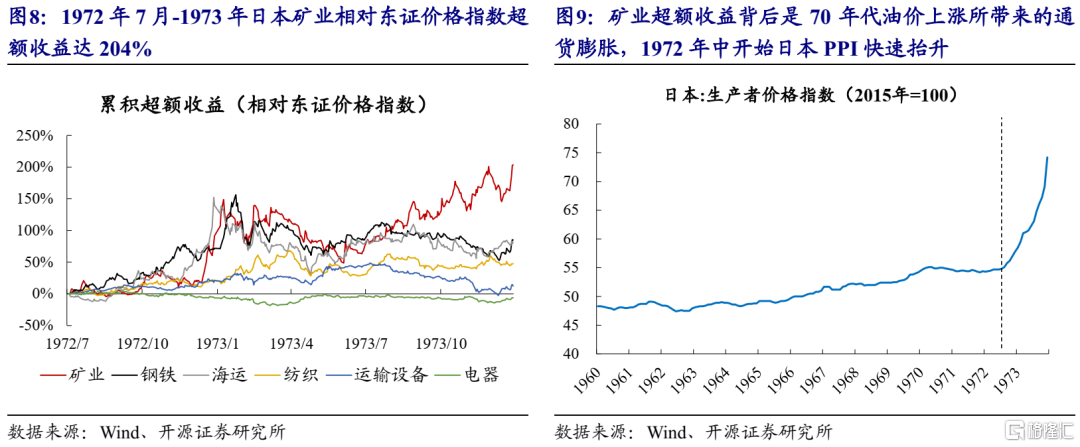

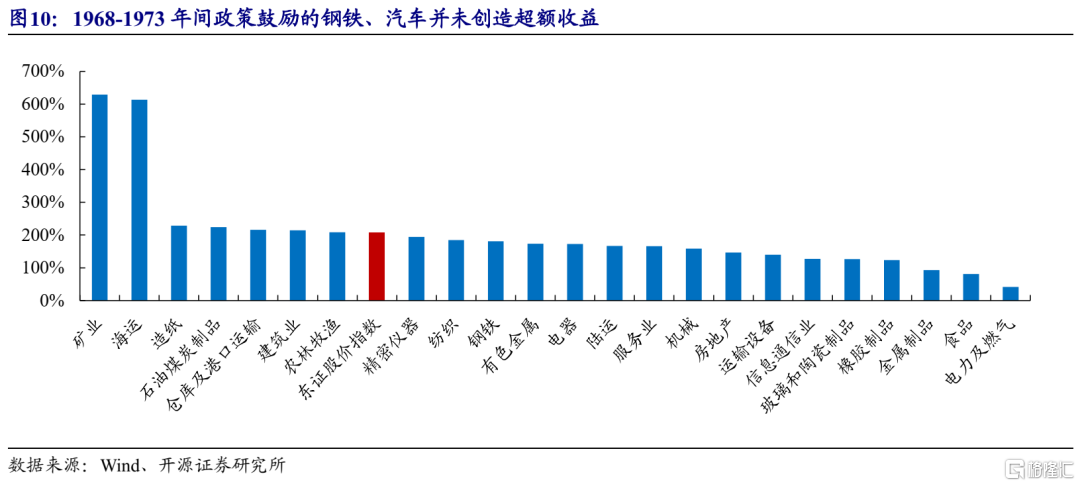

2.1 第一阶段(1968-1973,转型前):高景气度的家电、海运和矿业先后领跑,政策鼓励的钢铁和汽车行业并未创造超额收益

这一阶段的股市没有持续的主线,家电、海运和矿业先后领跑,每个行业背后都有各自的景气线索:1968-1969年日本家电行业超额收益背后是整个60年代日本家电的快速普及,到1970年黑白电视、洗衣机和冰箱在日本渗透率已达90%左右;1971-1972年海运业超额收益背后是日本扩大出口成为了经常性账户盈余国家;1973年矿业(主要是煤炭和石油开采)大涨背后是1970年代开始油价上涨带动的通货膨胀。

值得注意的是,日本政府重点鼓励的钢铁和汽车行业在此期间并未创造超额收益,同时1971年开始的对纺织业的出口限制也没有显著影响股价的表现,在政策未对基本面产生影响之前日本的股票投资者较为理性。

2.2 第二阶段(1974-1978,政策调整期):石油危机下高耗能行业跑输,产业转型行业领跑,私人消费带动消费行情

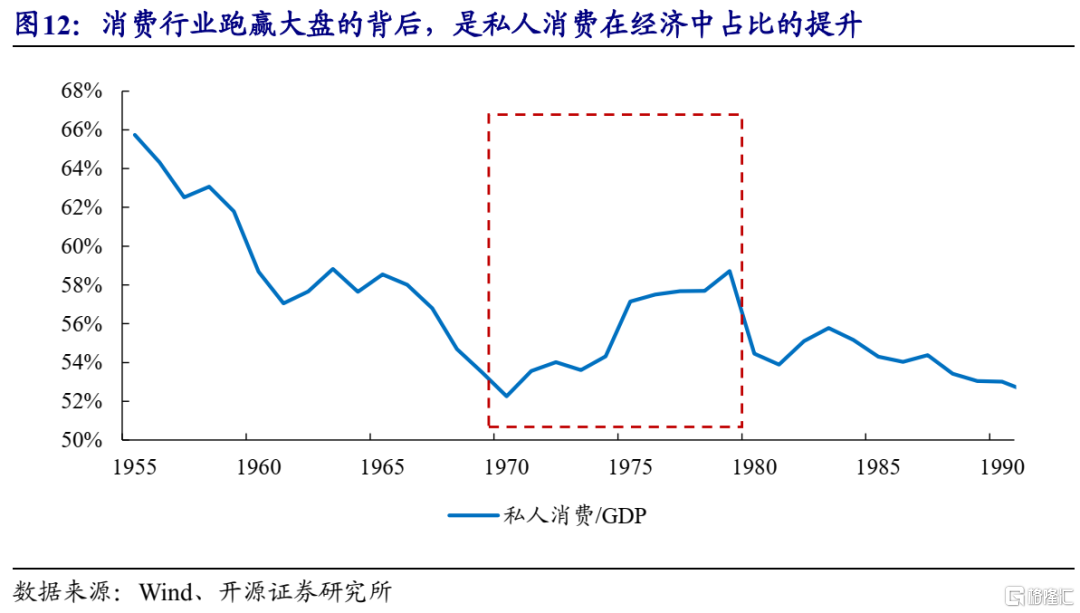

这一阶段,符合产业转型政策的信息通信业、精密仪器、电器、运输设备等创造了超额收益,而因高能耗及贸易争端陷入衰退的钢铁超额收益为负,此外消费行业如空运、食品等也有超额收益。这一阶段跑赢的行业仍然有较强的基本面支撑:如石油危机后日本汽车因耗能更低打开了国际市场,带动了运输设备业的股价上涨;而消费行业的上涨背后则有70年代日本经济中私人消费比重的提升。

值得注意的是,政策扶植行业跑赢大盘的同时,波动也高于大盘。例如信息通信业的年化波动率高达33%,同期东证股价指数的年化波动率为15%。

2.3 第三阶段(1979-1984,转型深化期):受益产业转型政策的信息通信业涨幅第一但波动较大,与半导体相关的有色金属和高景气的家电行业涨幅分列二、三

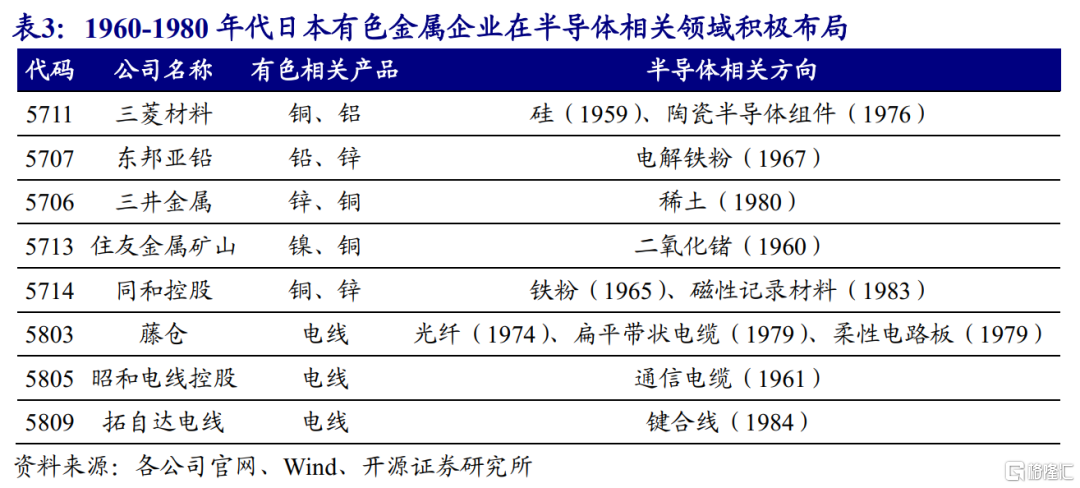

这一阶段表现最好的行业仍然是符合转型政策的信息通信业。有色金属表现排名第二,与1960-1980年代日本有色金属企业积极布局半导体相关领域有关。日本的有色金属企业为下游高科技产业提供了功能材料、光纤、电缆等必不可少的原材料和设备。家电表现排名第三,尽管受到了日美贸易摩擦的影响,但索尼、松下等日本家电企业全球影响力继续提升。

值得一提的是,信息通信业的高涨幅集中在1983-1984年实现,在1978-1982年的近5年时间中都在横盘震荡,而有色金属和家电的表现则更为稳定。此外,“供给侧改革”中的钢铁在1978-1982年间有较好表现。

3. 产业政策调整中日本股市的历史经验

从日本第二次产业结构转型前后股市的历史经验中,我们总结出以下经验:

(1)景气度是股票表现的前提,政策之外关注高景气行业:在1968-1984共17年的时间里,日本股市涌现了大量与产业政策无关的高景气行业机会:如1970-1972年的海运业,1973年的矿业,1973-1978年的食品和空运业等。与此同时,政策鼓励的行业也是业绩兑现下开始大幅跑赢市场,例如石油危机后打开海外市场的日本汽车产业在1973年之后才开始在股价上表现出超额收益。另外,即使是政策压制的行业,只要景气度高仍能跑赢,例如1977年后主动限制出口的日本家电行业,在彩电和VTR等全球领先的产品带动下股价继续走高。

(2)政策鼓励方向的相关行业也有很多投资机会:政策鼓励的行业也会带动其相关行业的发展,传统行业也有可能通过技术升级和沿产业链拓展实现“老树开花”。例如,在日本向高新技术转型的过程中,很多有色金属公司都参与其中,矿业公司制备铁粉等电子元器件必需的原材料,电线公司生产光纤、特殊电缆等通信和电子设备,实现了企业的二次增长曲线和股价的上涨。

(3)政策鼓励方向的投资波动可能较大:由于政策鼓励的方向通常会获得市场的广泛关注,交易可能会比较拥挤,股价波动更大。1973-1984年间,受政策鼓励的信息通信业在日本股市中涨幅排名第一,但波动率极高,投资者需要忍受1978-1982年间近5年的横盘震荡,同期很多行业都实现了股价上涨。

4. 对我们的启示:政策之外,同样精彩

日本战后四十年的发展与中国改革开放四十多年的发展有很多类似之处,产业政策对于经济的高速发展都起到了非常重要的作用。其中,1968-1984年之间日本实施的第二次产业结构转型政策,更是和2016年以来的中国经济结构调整有许多共鸣点。政策上,两国政府都积极引导经济向创新领域调整,并对产能过剩行业进行供给侧改革。回顾这一时期的日本股市,我们发现,政策鼓励的领域确实在长期创造了超额收益,但由于交易拥挤波动也远高于大盘;在政策鼓励的领域之外,还有很多高景气行业机会,传统行业也有可能通过为新兴产业服务而实现二次增长。

2021年以来,产业政策密集发布,资本市场对于国家政策鼓励的方向积极定价,不同行业之间的表现分歧较大。我们坚信我国的产业调整必将成功,但我们也想提醒投资者的是:经济高质量发展的驱动与转型的机会广泛分布,一个行业的兴起也会带动其他行业的变革,新世界将从旧世界中孕育,在政策鼓励的行业之外,还有大量的投资机会。

风险提示:资产的历史走势不代表未来