本文來自:平安證券,作者:王維逸

摘要

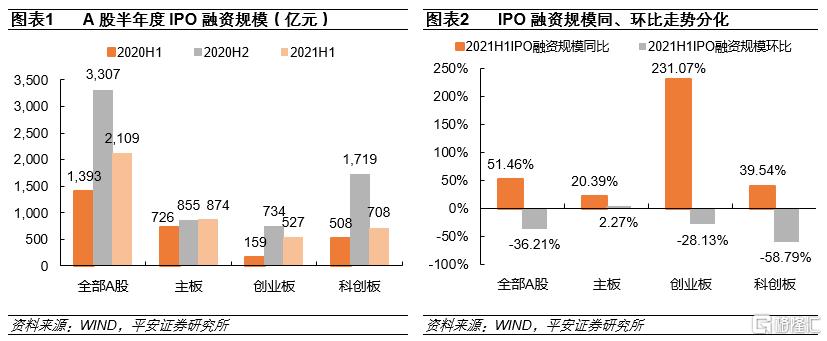

IPO半年回顧:註冊制認知仍需強化,真實通過率下滑。1)2021年上半年,受壓實中介機構責任、強化股東信披監管及科創板“硬科技”屬性影響,IPO撤單公司數量大幅增加、真實通過率下滑至64.24%,爲2019年以來最低值。2)IPO融資規模2109.50億元,同比增長51.46%,較2020年下半年下滑36.21%。

如何理解監管表態IPO審覈並未收緊:壓實中介機構責任,保障上市公司質量。1)以美國經驗來看,1990-2020年間,股市繁榮拉動企業IPO熱情,且當股指與經濟基本面出現較大背離(股市總市值佔GDP比重過高)的情況下,可能因劣質企業現金流斷裂加大資本市場波動,因此提高上市公司質量有助於夯實資本市場基礎。2)2020年下半年IPO融資高峯的出現有兩大原因:一是2020年7月後股市走強,企業上市融資熱情大幅增加;二是創業板註冊制落地,企業集中申報,大量優質企業短時間內成功上市。3)因此,隨着股市上漲幅度收窄、排隊企業質量下沉,2021年上半年IPO融資規模回落屬於正常現象。同時,排隊企業質量良莠不齊,監管不斷強調壓實中介機構責任,防止因劣質企業大量上市影響資本市場穩定。

短期IPO發行節奏或仍有波動,長期市場融資能力穩步提升:1)我國資本市場定位爲服務實體經濟轉型升級,直接融資佔比將逐步提升。因此,發行節奏須考慮流動性因素,防止因發行節奏過快自宏觀及結構層面影響上市公司融資。同時,由於我國個人投資者佔比高,需要考慮市場承受能力,構建投資者信心。2)展望後市,我國貨幣政策大概率保持穩中略鬆,流動性雖暫不支持大幅加快發行節奏,但暫無因流動性收緊IPO發行節奏之虞。3)此外,長期來看全面推行註冊制、中長期資金入市、退市制度完善、金融對外開放等政策不斷完善,有助於市場擴容和制度完善,推動市場效率提升有利於增加IPO熱情,市場的融資能力將穩步提升。4)在當前註冊制推行初期,中介機構、上市公司、監管層都仍有待進一步磨合,對註冊制的理解和執行仍在不斷調整中,短期IPO融資規模或仍有波動。

投資建議:提升直接融資比重是我國深化金融供給側改革、服務經濟發展的關鍵舉措,隨着中介機構對註冊制理解逐漸深入、執業水平提升,投行的專業水平和市場影響力或加速分化,頭部投行在執業經驗、專業人才建設和市場話語權等方面優勢進一步擴大,並且以IPO爲支點業務撬動更長的ToB業務鏈條,強者恆強。

01

IPO上半年回顧:真實通過率下滑,註冊制認知仍需強化

本章主要分析公募的持股特徵。爲保證可比性,將只分析主動偏股型基金,包括普通股票型、偏股混合型、平衡混合型和靈活配置型四個類型,共有3303只基金納入統計(不同份額合併計算)。

2021年上半年,受壓實中介機構責任、強化股東信披監管及強調科創板“硬科技”屬性影響,IPO撤單公司數量大幅增加、真實通過率下滑。IPO融資規模雖較2020年上半年有所增加,但與2020年下半年相比有所萎縮。

1.1 IPO融資規模及真實通過率較2020年下半年有所下滑

2021年上半年IPO融資規模同、環比增速分化,創業板及科創板融資規模下滑。2021年上半年,A股IPO融資規模達2109.50億元,同比增長51.46%,較2020年下半年下滑36.21%。其中,主板融資規模873.93億元,同、環比分別增長20.39%、2.27%;科創板融資規模708.27億元,同比增長39.54%、環比下降58.79%;創業板融資規模527.29億元,同比增長231.07%、環比下降28.13%。IPO融資規模環比下滑主要由創業板及科創板融資規模下滑導致。

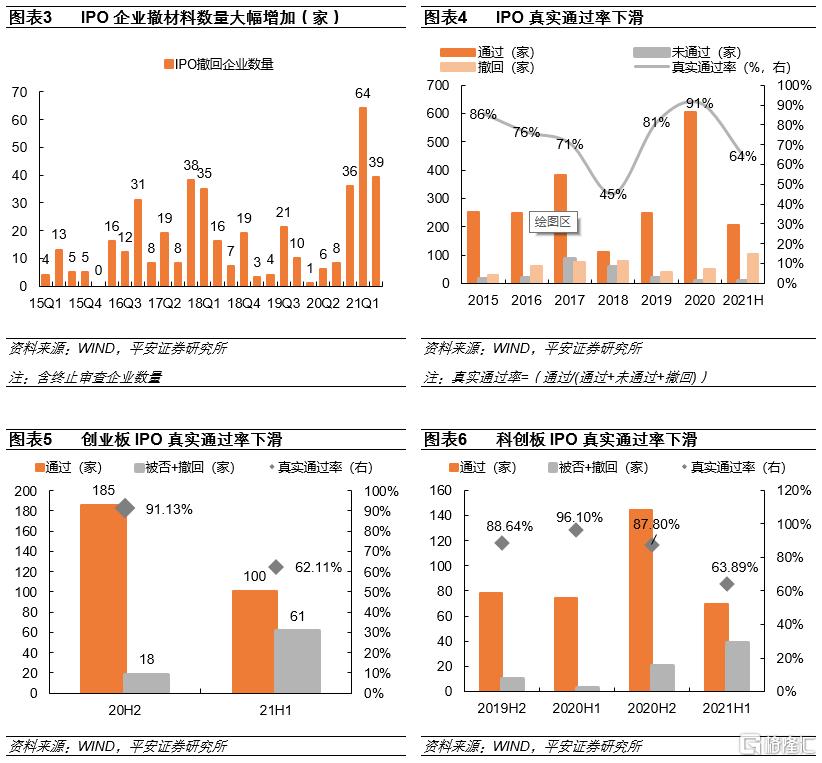

IPO企業撤單數量大幅增加,真實通過率下滑。2021年上半年,所有上會企業中共有203家通過審覈、10家未通過審覈,以“通過率=通過企業數量/(通過企業數量+未通過企業數量)”計算,2021年上半年通過率爲95.31%,相較2020年下半年的98.26%下滑不大。然而,由於監管不斷壓實中介機構責任、加強股東信息披露監管、強化科創板“硬科技”屬性,大量擬上市公司撤回上市申請,其中2、3月份爲撤單高峯,以“真實通過率=通過企業數量/(通過企業數量+未通過企業數量+撤回企業數量)”計算,IPO真實通過率下滑至64.24%,較2020年的下半年的89.68%下滑顯著。大量企業“撤材料”導致的真實通過率下滑爲IPO融資規模同比下降的主要原因。

此外,2020年下半年,金龍魚及中芯國際分別完成創業板及科創板IPO,募集資金淨額分別達到136.93億元、525.16億元,2021年上半年無相當規模IPO事件。兩單超大項目導致的高基數同樣對融資規模增速產生了較大影響。

1.2監管表態審覈並未收緊

監管兩次表態審覈並未收緊或放鬆。2021年以來IPO真實通過率下行,市場存在“審覈趨嚴”的誤解。對此,監管層兩次表態,IPO審覈並未趨嚴。2021年2月26日,證監會新聞發言人就IPO申報企業情況答記者問時稱,IPO排隊審覈企業數量較多,一是經濟發展轉型及資本市場改革成效的反映,二是實施註冊制後市場有一逐步適應的過程所致。而IPO審覈既未收緊,也未放鬆。2021年6月10日,易會滿在第十三屆陸家嘴論壇上發表主題演講中表示:“IPO發行既沒有收緊,也沒有放鬆“,市場認爲IPO收緊,可能源自三方面原因:“一是落實新證券法的要求,對中介機構的責任壓得更實了;二是加強股東信息披露監管,明確了穿透覈查等相關要求;三是按照實質重於形式的原則,完善了科創屬性評價體系,強化了對‘硬科技’要求的綜合研判”。

02

如何理解當前審覈壓力?

市場情緒高漲通常會推動IPO熱情。然而,當股指與經濟基本面出現較大背離,泡沫不斷累積,過多劣質上市企業現金流斷裂可能加劇泡沫破裂風險,並對金融體系造成衝擊。因此,註冊制下更需關注上市公司質量,並通過壓實中介機構責任的方式保障信息披露。2020年股市表現強勁疊加創業板註冊制落地,企業融資熱情高漲,大量優質企業上市,形成較高融資規模基數;2021年上半年排隊上市企業質量有所下沉,在監管關注上市公司質量及中介機構執業質量背景下,真實通過率下滑爲正常現象。

2.1 國際經驗:提升上市公司治理水平和信披質量有助於夯實資本市場基礎

2.1.1 IPO企業上市熱情與股市繁榮度相輔相成

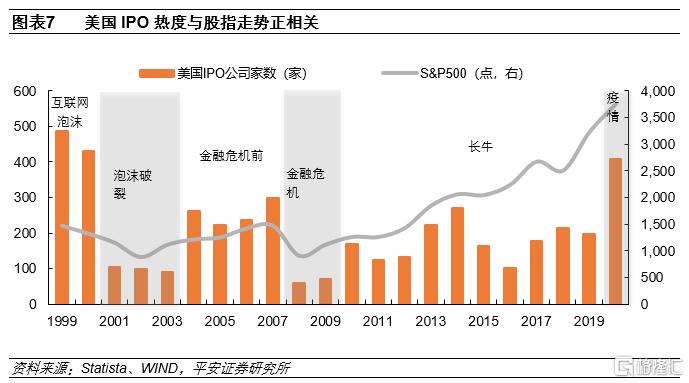

以美國爲例,1990-2020年間,IPO上市企業數量受美國主要股指走勢影響較大,股市繁榮時期企業上市熱情普遍高漲:互聯網泡沫破裂前,美股走高、IPO企業數量處於高位,1999年達486家;互聯網泡沫破裂後,美股走弱、IPO企業數量大幅減少,2003年僅88家;金融危機前,美股走強、IPO企業數量再度提升,2007年達296家;金融危機期間,美股大幅下跌、IPO企業數量達到低谷,2008年僅57家,爲21世紀谷底;而後十年長牛期間,美股IPO數量常年維持100家以上;2020年,新冠疫情爆發,流動性寬鬆帶動股指大幅走高,美股IPO企業數量大幅提升至407家,爲2001年以來最高值。

2.1.2需要常態化重視上市公司質量,防止泡沫風險

過多劣質企業上市可能加劇泡沫破裂風險,需要常態化重視上市公司質量。回顧互聯網泡沫期間,因美股走強,投機情緒不斷擡頭,泡沫不斷累積。1995-2000年間,受互聯網這一新商業模式及流動性寬鬆影響,互聯網板塊帶領納斯達克綜合指數自743.58點快速飆升,2000年3月10日達到5048.62點的峯值。我們以美股總市值與美國GDP之比爲觀測指標,可以看到互聯網泡沫期間,美股大幅走強至股市總市值超過美國GDP一倍以上,股市表現與宏觀經濟形成了較大的背離,風險逐漸積累。

股市繁榮刺激大量互聯網企業上市融資,以獲取資金,並通過廣告等形式擴大用戶規模。與此同時,部分劣質互聯網企業同樣上市套現。2000年3月20日,《巴倫週刊》發佈封面文章《互聯網公司大肆燒錢》(Burning Fast),指出51家上市互聯網公司現金流將在1年內告罄,280家上市互聯網企業中74%處於虧損狀態。

最終,美聯儲爲防經濟過熱收緊流動性;同時2000年美國壟斷監管收緊,包括微軟在內的互聯網公司被指控壟斷,對互聯網公司想象空間形成打擊;疊加互聯網企業業績不及預期,投資者對互聯網公司信心下滑,劣質上市企業現金流斷裂,惡性循環下,互聯網泡沫破裂。

與互聯網泡沫期間不同,2020年以來,美股總市值與GDP之比不斷提升還與流動性的結構變化有關。2020年以來,美股總市值與GDP之比進一步提升,至2021年1季度已達1.89倍,主要有三方面原因:第一,2008年以來全球流動性寬鬆令美股總市值與GDP之比的上限可能上移;第二,疫情期間美聯儲再度釋放天量流動性,流動性環境對美股市值形成支撐;第三,互聯網泡沫期間,美國流動性分散於股、債市場,而2020年則爲債券市場流動性向股市轉移,美股總市值的提升與流動性的結構變化有關。

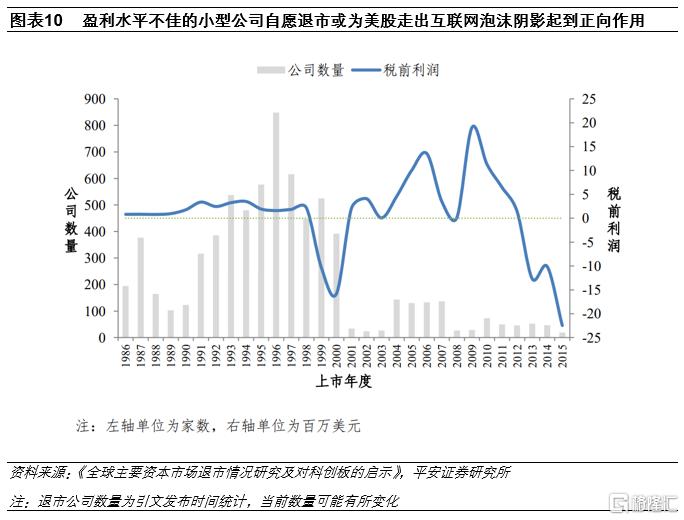

“2001年起,在互聯網泡沫逐漸破裂的背景下,提高上市門檻、提升上市質量,成爲兩家交易所(紐交所及納斯達克)共同的發展方向。在此期間,公司上市的財務指標有所提高,且逐漸開始強調持續盈利能力”。2002年,美國通過《薩班斯-奧克斯利法案》(Sarbanes–Oxley Act,SOX),大幅提高管理層及中介機構責任,新增了一系列補償投資者損失的手段,嚴厲懲戒了一批財務造假的企業及中介機構,給市場形成了有效的威懾,實現上市公司治理水平及財務信息披露質量的提升。該法案落地後,更多美國小型上市公司自願退市。上市門檻的提升及盈利水平不佳的小型公司自願退市,或爲美股走出互聯網泡沫陰影起到了正向作用。

2.2企業集中申報質量良莠不齊,壓實中介機構責任以保障上市公司質量

由國際經驗引至國內,2020年下半年我國IPO融資高峯的出現可拆分爲兩大原因:一是2020年7月後股市走強,帶動企業上市融資熱情大幅增加;二是註冊制落地,企業集中申報,有大量優質企業成功上市。因此,隨着股市上漲幅度收窄、排隊企業質量下沉,2021年上半年IPO融資規模回落屬於正常現象。同時,因需要保障上市公司質量而排隊企業質量良莠不齊,所以監管不斷強調壓實中介機構責任,確保不會因劣質企業大量上市影響金融穩定。

2.2.1企業質量:創業板企業集中申報至審覈週期拉長,科創板企業硬科技屬性弱化

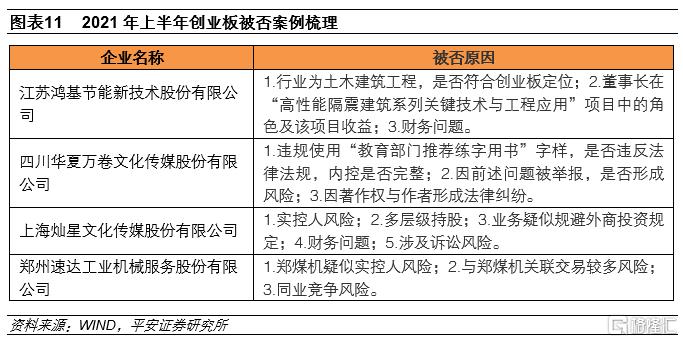

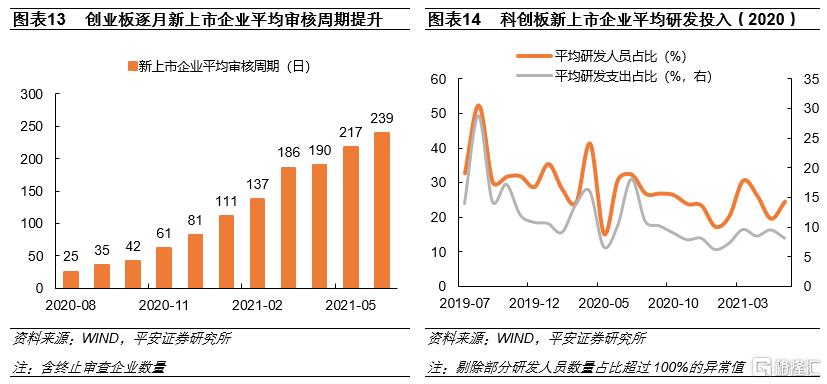

創業板方面,上市企業申報集中,審覈週期延長或爲企業資質下沉、信披仍需優化所致。2021年上半年上市企業仍主要爲2020年6-7月創業板註冊制落地後集中申報企業(如2021年6月上市企業受理日期仍均集中在2020年6月28日至7月16日之間)。其原因可能爲創業板註冊制落地初期,制度改革疊加二級行情催化,企業上市熱情大幅提升,形成集中申報。優質企業率先過審後,後續企業資質有所下沉,所需審覈週期更長、撤單率更高。

以2021年創業板4家審覈未通過企業問題來看,實控人及財務等反映出的內控問題爲主要原因。此外,華夏萬卷曾疑似涉及違規使用“教育部推薦練字用書”字樣,問題較爲嚴重,也是需要提升企業質量的重要表現。

科創板方面,自開板以來,上市企業平均研發支出及研發人員佔比呈現震盪下行趨勢,“硬科技”屬性有所弱化。逐月計,科創板新上市企業平均研發支出佔比及研發人員佔比分別自2019年8月28.81%及52.29%的峯值逐漸震盪下行至2021年6月的8.14%和24.57%,體現出板塊上市企業“硬科技”屬性有所弱化。2021年4月16日,證監會修訂《科創屬性評價指引(試行)》,新增研發人員佔當年員工總數的比例不低於10%這一要求,或爲對於科創屬性弱化的反應。而科創板審覈週期的震盪上行及撤單率提升或同樣受此影響。

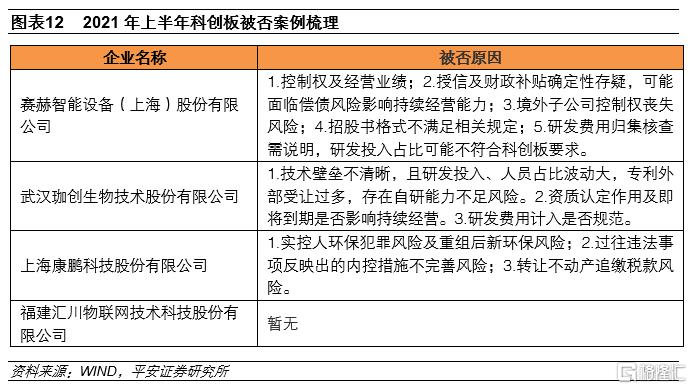

以2021年4家審覈未通過企業問題來看,被否原因中,2家存在可能與科創板定位不符這一重要因素。

2.2.2監管重視中介機構執業質量的提升

爲保障上市公司質量,註冊制下中介機構執業要求更高,但中介機構仍需適應時間。

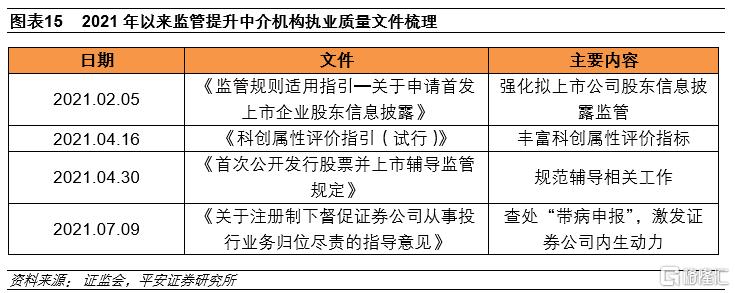

第一,強化部分覈查事項,中介機構執業質量要求更高。2021年以來,針對發行市場出現的新問題,監管層對部分覈查事項進行了強化,中介機構執業質量要求更高。2月5日,證監會發布《監管規則適用指引—關於申請首發上市企業股東信息披露》,強化擬上市公司股東信息披露監管,防止“突擊造富”行爲;4月16日,證監會修訂《科創屬性評價指引(試行)》,豐富科創屬性評價指標,強化科創板“硬科技”屬性;4月30日,證監會就《首次公開發行股票並上市輔導監管規定》公開徵求意見,進一步規範輔導相關工作。

第二,IPO項目大幅增加,中介機構大幅提升保薦代表人數量,但執業經驗和專業能力仍有待提高。註冊制實施以來,IPO項目數量大幅增加,中介機構爲此不斷增加保薦代表人數量,但新增保代仍需不斷積累項目經驗,執業質量提升速度仍待加快。2019年末,證券行業註冊保薦代表人數量爲3810人,因註冊制下IPO項目數量大增,2020年末,保代數量增至6335人,增幅達66.27%;截至2021年4月30日,我國保代數量進一步增至7052人。

第三,進一步規範現場檢查,倒逼中介機構執業質量提升。2021年1月29日,證監會發布實施《首發企業現場檢查規定》,進一步壓實發行人和中介機構責任。截至2021年8月5日,中證協共開展4批現場檢查工作,其中,1月4日第一批2家,1月31日第二批20家,4月25日第三批2家,7月4日第4批19家。然而,截至2021年8月5日,43家企業中共計22家曾在現場檢查後撤回、終止或中止審覈;其中,前三批24家企業中共計19家曾在現場檢查後撤回、終止或中止IPO,第三批的2家企業已近5個月未更新審覈狀態;第四批19家企業1個月內已有3家企業撤回IPO申請。現場檢查引發的撤單潮體現出中介機構執業質量仍有待提升。

綜上,我們認爲真實通過率的下滑主要是由於企業及上市公司執業質量尚待提升所致。

03

IPO發行節奏會加快嗎?

易會滿主席在2021年6月10日的演講提到:“在發行節奏上,需要綜合考慮市場承受力、流動性環境以及一二級市場的協調發展,積極創造符合市場預期的新股發行生態”。這一表態可自融資及投資端兩方面理解。融資端:在我國資本市場服務實體經濟轉型升級定位下,第一需要防止發行節奏過快對整體流動性造成壓力,導致上市公司難以獲得充分融資;第二需要防範炒新熱情較高背景下,出現過多的非理性非價值判斷投機行爲、新上市企業對已上市企業流動性造成大量分流的情況。投資端:因我國個人投資者佔比較高,需要防止發行節奏過快造成流動性壓力,避免因市場IPO供給大於需求導致的資本市場異動

3.1融資端:發行節奏考慮流動性,保障資本市場穩定繁榮

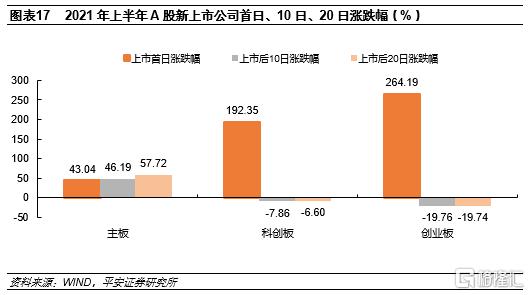

我國資本市場定位爲服務實體經濟轉型升級,需持續提升直接融資比重。因此,發行節奏方面須考慮流動性環境,防止因發行節奏過快自宏觀及結構層面影響上市公司再融資。2021年上半年來看,科創板及創業板炒新風氣相對嚴重,科創板新上市企業上市首日漲幅平均達192.35%,而10日及20日則轉爲下跌7.86%及6.60%;創業板新上市企業上市首日漲幅平均達164.19%,而10日及20日則轉爲下跌19.76%及19.74%。因此,若發行節奏過快,則可能對市場流動性形成“抽血效應”不利於上市企業再融資及市值穩定。

3.2投資端:防止發行節奏過快帶來流動性壓力和市場異動

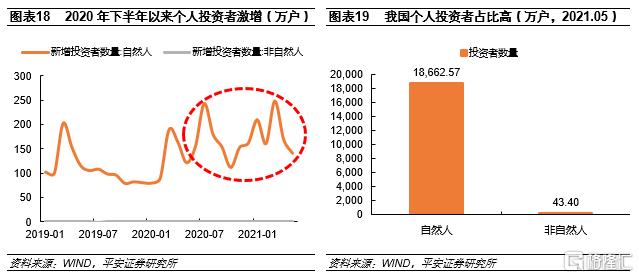

我國個人投資者佔比高,且自2020年7月以來新增個人投資者數量大幅增加。由於個人投資者專業水平相對有限且風險承受能力相對較弱,監管出於維護市場信心考慮,仍需要考慮一、二級市場協調發展。覈準制後,我國曾5次暫停IPO以防止市場過度下跌。當前IPO發行常態化,監管層不會再因二級市場暫停IPO發行,但仍需防止IPO發行節奏過快對股指形成較大沖擊,以維護個人投資者信心及確保充分分享發展紅利。

3.3短期IPO發行節奏仍有波動,長期來看IPO融資規模將穩定增長

我國貨幣政策短期大概率保持穩中略鬆,流動性雖暫不支持大幅加快發行節奏,但暫無因流動性收緊IPO發行節奏之虞。在當前註冊制推行初期,中介機構、上市公司、監管層都仍有待進一步磨合,對註冊制的理解和執行仍在不斷調整中,短期IPO融資規模或仍有波動。

長期來看全面推行註冊制、中長期資金入市、退市制度完善、金融對外開放等政策不斷完善,有助於市場擴容和制度完善,推動市場效率提升並增加IPO熱情,市場的融資能力將穩步增強。展望未來,IPO發行節奏有以下幾點影響因素:

第一,中長期資金入市節奏和規模,以及金融市場對外開放進度,對A股流動性增量有較大影響, 市場流動性的變化對IPO供給的消化能力有直接影響。

第二,退市制度進一步完善,一方面可以提升市場的有效性、提升上市公司質量,另一方面也可以釋放一批市場流動性,有助於提升IPO發行節奏。

第三,全面註冊制落地的推進過程中或引起新的上市潮,導致發行節奏波動。目前當前投行、上市公司及監管仍在適應註冊制過程中,在流動性環境不出現大幅調整背景下,爲保障上市公司質量、服務國家產業戰略保障對特定行業的融資支持,短期內落地全面註冊制動力有限。

04

投資建議

提升直接融資比重是我國深化金融供給側改革、服務經濟發展的關鍵舉措,隨着中介機構對註冊制理解逐漸深入、執業水平提升,投行的專業水平和市場影響力或加速分化,頭部投行在執業經驗、專業人才建設和市場話語權等方面優勢進一步擴大,並且以IPO爲支點業務撬動更長的ToB業務鏈條,強者恆強。

風險提示

1.資本市場改革進度過快或過慢,對企業上市熱情的影響。

2.二級市場波動加劇,市場穩定性對企業上市熱情的帶來影響。

3.地緣政治因素對企業選擇海外市場上市的影響。

More Content