作者 | 晨光

數據支持 | 勾股大數據(www.gogudata.com)

藍盾-智慧安全領導者,其年報的宣傳標識一直這麼醒目。

但其真的安全嗎?探雷哥認為不然。扒扒其目前財務狀況就清楚:

截止至2021年三季度,當季度歸母淨利潤虧損3170.64萬元、前三季度累計歸母淨利潤虧損9923.45萬元。歸母淨利潤,年初至報吿期末相比於上年同期下滑156.52%。

然而,比虧損更可怕的是其資產結構已過於畸形。其一,貨幣資金僅6739.41萬元,而短期借款高達18.67億元、長期借款加一年內到期的非流動負債合計8.78億元,長、短銀行借貸高達27.45億元。其資金流動緊張程度可見一斑!其二,應收賬款高達33.61億元,是當期營收的4.7倍。其三,預付款項高達10.48億元。

造成這種局面的原因,與其歷年的數次併購後爆雷息息相關。今天我們主要聊聊關聯併購柯宗耀的兩家企業:中經匯通與匯通寶。柯宗耀為上市公司藍盾股份實控人柯宗貴、柯宗慶的兄弟。

中經電商、匯通寶

2015年9月,根據聯信資產對中經匯通電子商務有限公司(簡稱“中經電商”)、匯通寶支付有限責任公司(簡稱“匯通寶”)出具的股東權益價值評估報吿,對兩家公司進行全資收購。其中,中經電商收購時的財務業績直線攀升、不可謂不優秀;匯通寶則營收逐年下滑、主業有頹廢之勢。

中經電商2013年至2015年1-5月的經營業績直線攀升,淨利潤由13年的0.61萬元上升至2015年1-5月的4862.17萬元,翻了近8000倍。2015年1-5月實現的淨利潤相較於2014年也足足翻了90倍。

匯通寶則營收逐年下滑、淨利潤2015年1-5月剛剛扭虧為盈。與上述中經電商形成鮮明對比。

本次收購,運用收益法經評估測算中經電商、匯通寶兩家公司全部權益評估值合計為11.36億元,溢價率205.24%。

權益價值

最終,收購交易價格為11億元,其中現金1.65億元、支付股份9.35億元。

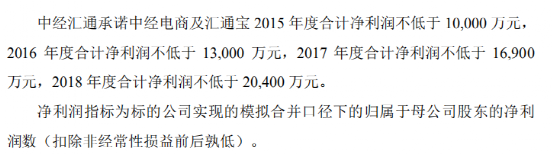

對此高額溢價收購,中經匯通也給予了高額業績承諾:2015年度合計淨利潤不低於10,000萬元,2016年度合計淨利潤不低於13,000萬元,2017年度合計淨利潤不低於16,900萬元,2018年度合計淨利潤不低於20,400萬元。

業績承諾

連續幾年業績承諾期過去,中經匯通對業績承諾也是完成的相當漂亮。

2015年至2018年,總業績完成率112.45%可以説剛好達標。且2018年淨利潤達到2.32億元。

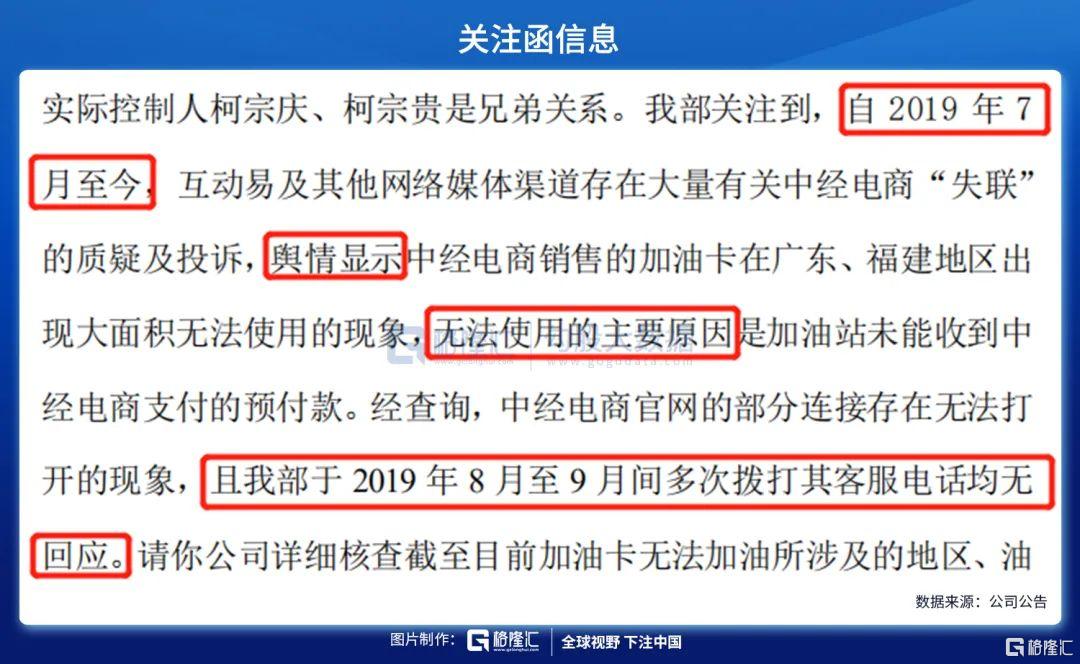

然而,業績承諾期剛過半年“收購標的”急劇變臉。2019年10月14日深交所的一份關注函暴露出這家收購過來的優秀標的“中經電商”經營開始惡化。

輿情顯示中經電商銷售的加油卡在廣東、福建地區出現大面積無法使用的現象,無法使用的主要原因是加油站未能收到中經電商支付的預付款。

緊接着2019年年報對上述兩家標的全額計提商譽減值,合計6.2億元。

綜上,併購時標的如此優秀、高額業績承諾也完成如此出色,為毛僅僅半年説翻船就翻船?

結語

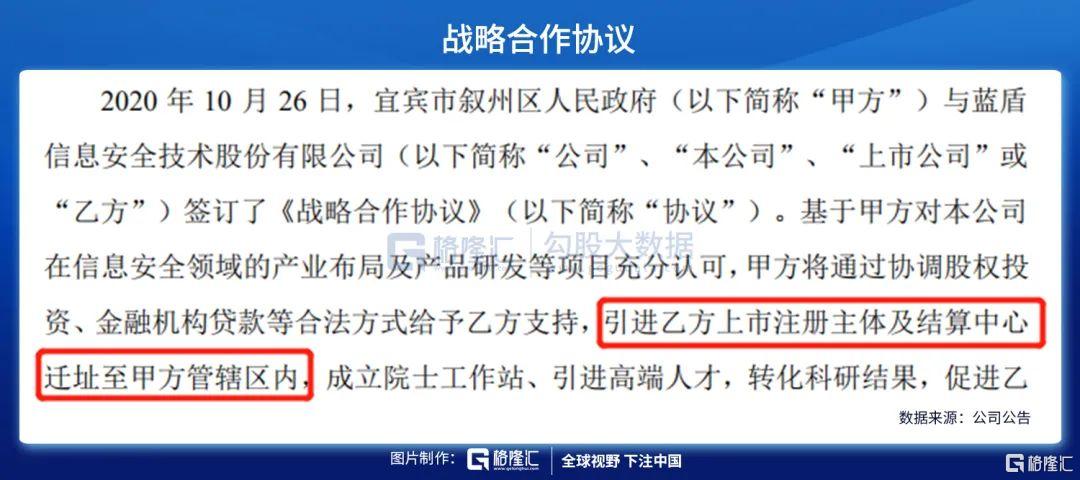

2020年10月26日,宜賓市敍州區人民政府與藍盾股份簽訂了《戰略合作協議》。主要內容為:藍盾股份擬將上市註冊主體及結算中心遷址至宜賓市。

對於商譽暴雷之後,持續惡化的財務問題。變更註冊地,能否續命?我們邊走邊看。

More Content