來源:天風策略,作者:劉晨明、許向真

摘要

核心結論:

1、權益市場的融資功能和定價功能,往往是經濟和產業結構、政策導向的縮影:

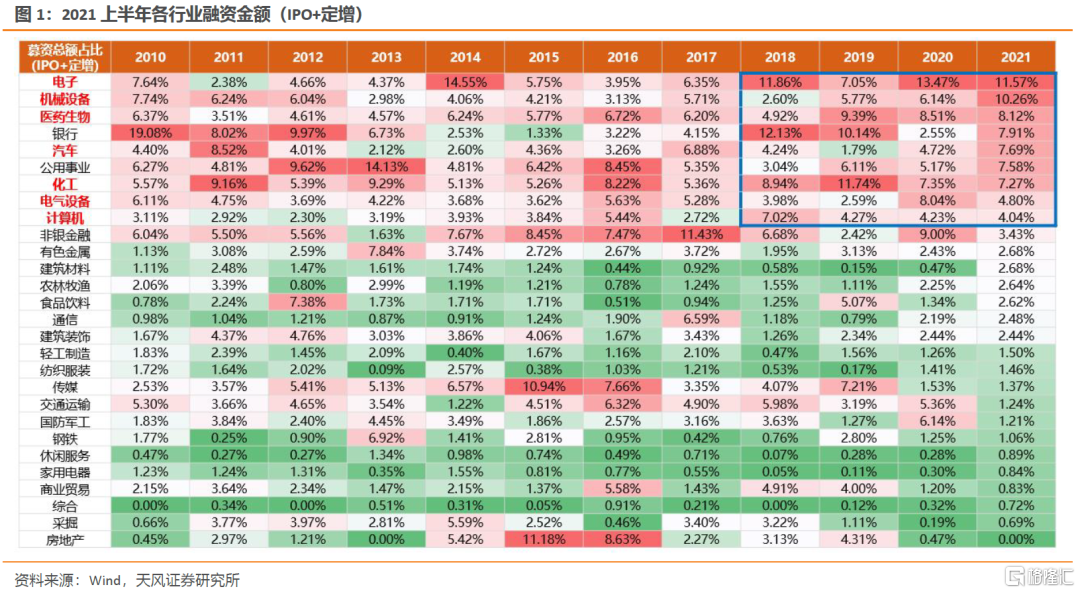

十九大以來,發展思路逐步由總量擴張向提質增效過渡,以科創板、創業板註冊製爲標誌性事件,權益市場更多地承擔起對新興產業的融資功能,過去三年融資環境明顯地偏向新興產業和高端製造。2021年上半年,電子、機械、醫藥、汽車、化工、電氣設備、計算機行業的融資金額(IPO+定增)佔到全市場的54%。

2、從融資結構、政策引導來看,自上而下貫徹高質量發展、扶持新興產業、維護供應鏈安全的戰略將是一個長期過程:

2020年以來反壟斷大幕拉開,資本和政策紅利進一步向新興產業中的硬科技領域聚集。下一階段,硬科技領域或將呈現兩個特徵:1)滲透率/國產替代斜率放緩之前,成長期的高景氣賽道可能持續享受估值溢價。2)創新賽道市場主體不斷增加,橫縱向整合和專業化分工都將誕生更多牛股。政策紅利+產業週期的共振下,過去兩年登陸A股市場的科技公司是我們觀察產業趨勢、挖掘優質標的的重點對象。

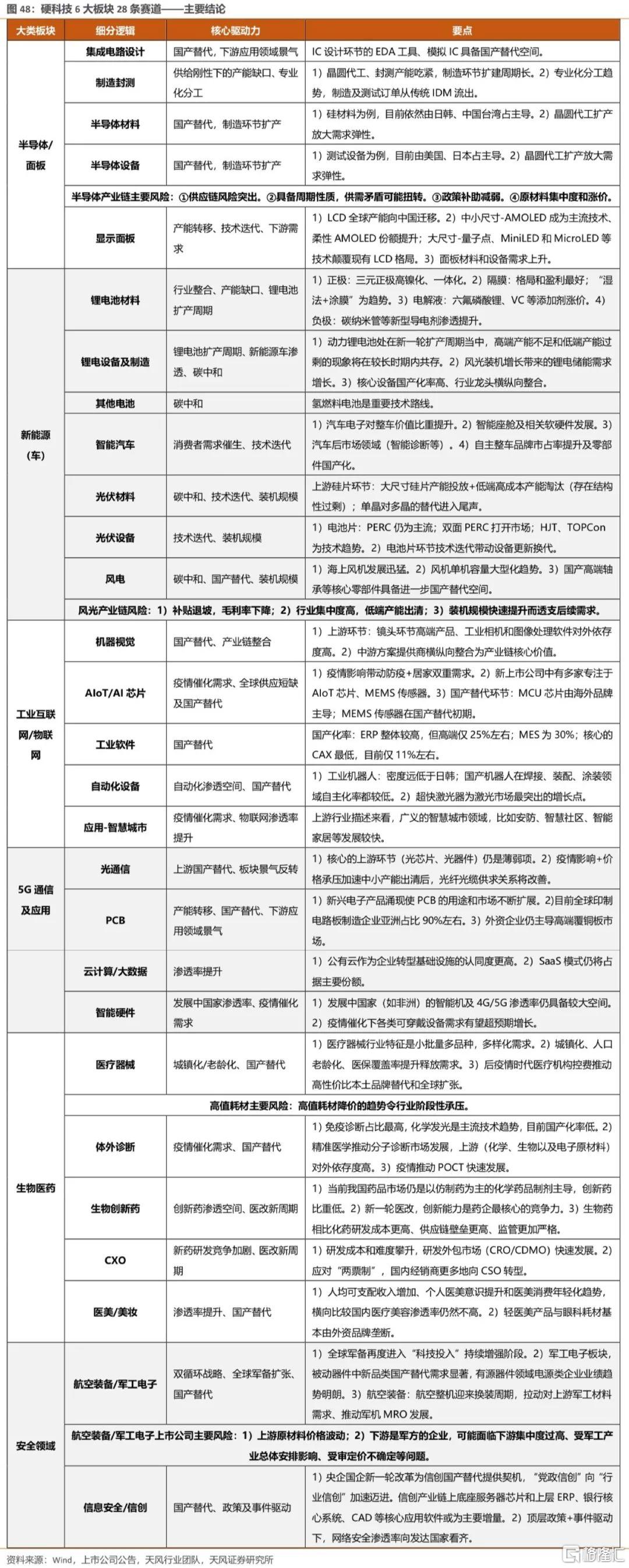

3、我們精讀19年以來上市的創業板/科創板公司財報,梳理了上市公司對各自所在產業鏈的描述。整體來看,當前硬科技具備五重驅動力:1)國產替代/產能缺口;2)能源革命/低碳環保;3)滲透率提升/技術革新;4)國防安全/信息安全;5)消費升級/老齡化。

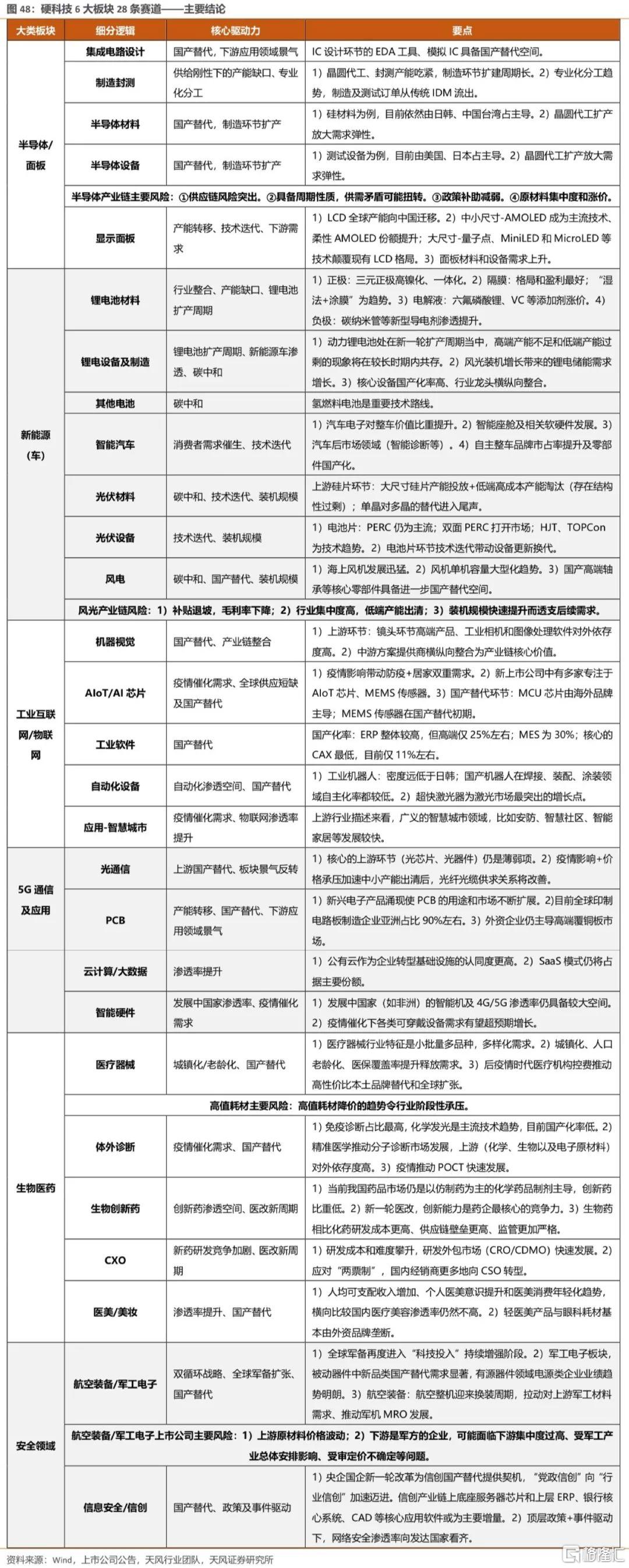

4、結合上市公司財報描述及行業團隊推薦,我們篩選出六大產業鏈當中目前景氣度較爲明確的28個方向。

附1:中期策略報告——《開闢新戰場:新一輪週期是屬於硬科技的盛宴》

附2:硬科技6大板塊28條賽道——2019年以來創業板/科創板上市相關標的

附3:硬科技6大板塊28條賽道——主要結論

01

直融時代,權益市場是產業趨勢的縮影和晴雨表

拉長區間來看,權益市場的融資功能和定價功能,往往是當時的經濟和產業結構、政策導向的縮影。

二級市場:美國、日本、中國先後從1970年代、1990年代、2010年代開始進入經濟增長中樞下臺階(L型下臺階)、經濟結構轉型的階段。在此階段之後,三個國家的經濟結構中,消費業、服務業、高新技術產業的佔比開始提升,同時,股票市場上,科技、醫藥、消費三個大類板塊的股價年化回報率開始顯著跑贏。

一級市場:如果以五年爲一個週期,統計各個階段新股上市的行業分佈:

1)90年代的新股供給中,行業排名靠前的包括地產、通信、商貿、公用事業、汽車、石油化工,主要對應初期城鎮化建設、支柱產業、基礎工業發展,以及受益於90年代經濟高速增長及市場化改革的零售板塊。

2)00年代前半段,基礎設施和基礎工業領域的公用事業、石油石化、交運、基礎化工等仍然是新股數量較多的領域;部分“高技術領域”如醫藥、電子元器件開始有更多新股上市。到後半段,週期股雖然融資比例仍然比較高,但是數量大大減少;地產黃金十年及製造業投資擴張共同作用下,中遊的設備板塊新股數量增加。

3)10年代以來,受益於國內三大產業結構調整和移動互聯網技術浪潮,科技領域、消費領域以及製造業細分領域的新股數量顯著增加;房地產以及上中遊原材料類新股數量大幅萎縮。十九大以來,發展思路逐步由總量擴張向提質增效過渡,以科創板、創業板註冊製爲標誌性事件,權益市場更多地承擔起對新興產業的融資功能。過去三年融資環境更加明顯地偏向新興產業和高端製造。

2021年上半年,電子、機械、醫藥、汽車、化工、電氣設備、計算機行業的融資金額(IPO+定增)佔到全市場的54%。

從融資結構、政策引導來看,自上而下貫徹高質量發展、扶持新興產業、維護供應鏈安全的戰略將是一個長期過程。同時,2020年以來反壟斷大幕拉開,資本和政策紅利進一步向新興產業中的硬科技領域聚集。下一階段,硬科技領域或將呈現兩個特徵:

1)成長期的高景氣賽道可能持續享受估值溢價

覆盤互聯網、移動互聯網、智能手機等行業生命週期及相應股價表現,可以將新技術或新產品從導入市場到被迭代的過程劃分爲四個區間:導入階段滲透率緩慢提升(一般上限在10-15%之間),估值隨之提升,但前景和競爭格局較爲模糊;成長階段(一般下限在10-15%之間,上限在30-50%之間)表現爲產品滲透率快速提升,確定性提升,資金集中涌入從而打開估值上限,這一階段最具參與價值;成熟階段滲透率提升斜率放緩(一般爲50%以後),行業格局逐漸穩定,進入估值消化階段,但市場仍有可能掙盈利的錢;衰退階段滲透率不再提升或被新技術取代,市場主體退出或維持低估值。

當前,我們站在新能源車、5g等新技術滲透率快速提升,以及半導體、軍工材料國產化進程加快的風口,硬科技領域有望持續享受估值溢價。

2)創新賽道市場主體不斷增加,橫縱向整合和專業化分工都將誕生更多牛股

在中期策略中我們提到,新一輪股市週期的開啓,就是在高景氣方向中,不斷挖掘未來潛在的核心資產。縱觀高景氣板塊,一方面,部分細分領域行業龍頭利用先發優勢、建立技術壁壘,或進行產業鏈的橫縱向整合;另一方面,下遊應用領域的拓寬,也衍生出對上中遊製造精細化、專業化分工的需求,同樣能夠孵化一批優秀的中小市值公司。在政策紅利+產業週期的共振下,過去兩年登陸A股市場的科技公司是我們觀察產業趨勢、挖掘優質標的的重點對象。

02

科創板、創業板次新縱覽——精選28條硬科技賽道

我們精讀19年以來上市的創業板/科創板公司財報(50億以上市值,共214家),梳理了上市公司對各自所在產業鏈的描述。整體來看,當前硬科技具備五重驅動力:1)國產替代/產能缺口;2)能源革命/低碳環保;3)滲透率提升/技術革新;4)國防安全/信息安全;5)消費升級/老齡化。結合上市公司財報描述及行業團隊推薦,我們篩選出六大產業鏈當中目前景氣度較爲明確的28個方向。

下表所列標的主要展示細分賽道中,19年以來在創業板和科創板上市的情況:(標的列表不代表具體推薦;詳見下文及各行業團隊推薦)

2.1. 半導體

集成電路產業鏈上遊包括EDA工具、半導體IP、材料和設備;中遊主要由集成電路設計、晶圓製造、封裝測試,以及系統廠商組成;下遊包括PC、互聯網、智能手機、數字圖像、雲計算、大數據、人工智能等創新應用。

行業空間方面:2020年全球半導體市場銷售額爲4,390億美元,同比增長了6.5%。根據IBS數據,未來五年,半導體行業將迎來一波快速增長,預計2022年市場規模突破5,000億美元,2024年將達到6,060億美元。

在行業自身景氣和政策傾斜之下,過去兩年半導體行業是創業板、科創板上市公司最爲集中的領域。總結上市公司財報對於行業格局的描述,當前半導體產業鏈維持高景氣主要有三重支撐:一是上中遊環節的國產替代;二是供給剛性與需求旺盛形成的產能缺口;三是專業化分工帶來的細分領域機會。

(1)國產替代:主要爲上中遊的材料、設備;IC設計環節的EDA工具、模擬IC

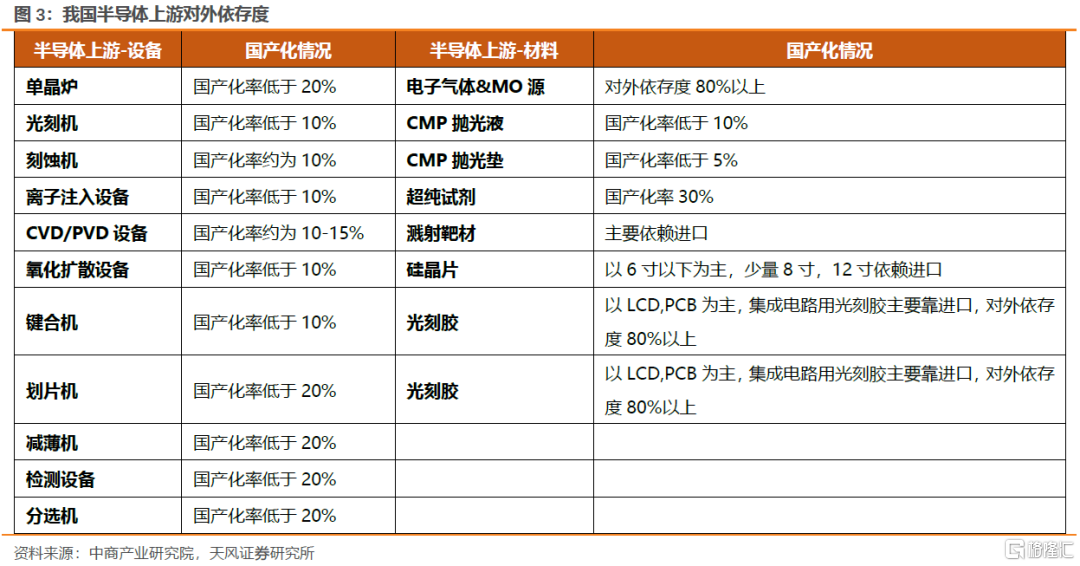

在貿易摩擦等宏觀環境不確定性增加的背景下,加速進口替代、穩定半導體供應鏈安全已上升到國家戰略高度,是供應鏈安全的重要一環。目前我國集成電路自給率仍較低,依然有很大的成長空間;其中國產半導體設備、材料重要性凸顯。

1)材料環節:以硅材料爲例,目前依然由日本、中國臺灣、韓國等國家和地區佔據絕對主導地位(日本的信越化學和SUMCO、中國臺灣環球晶圓、德國Siltronic、韓國SK Siltron五家合計佔90%以上)。國產材料從整體技術水平和生產規模來看和全球行業龍頭企業仍有較大差距。但銷售端來看,過去5年(2015-2020年)我國半導體硅片銷售額複合增速(25.5%)遠高於全球複合增速(9.3%)。

2)設備行業:以測試設備爲例,目前以美國泰瑞達和日本愛德萬爲代表的國際知名企業仍然佔據半導體測試設備市場的主要份額。在政策大力扶持下,疊加國產設備的速度快、服務好、性價比高優勢,國產替代比率有望持續提高。

3)EDA工具:EDA被喻爲集成電路的“搖籃”、命門,是芯片設計最重要的軟件設計工具。2019年前三巨頭Synopsys(新思科技)、Cadence(楷登電子)和Mentor(明導)全球份額合計達到66%,中國市場份額超85%;國產化率僅10%。中美貿易摩擦以來國產EDA受到更多重視。

4)模擬IC:2018年全球模擬半導體行業的市場規模約爲588億美元,中國市場模擬芯片行業的市場規模約爲322億美元,在全球市場中的佔比超過50%。但目前產業自給率低,國內模擬芯片同樣主要採自德州儀器、恩智浦等模擬芯片大廠。

(2)產能缺口及產業轉移:主要是製造環節;疫情影響下封測環節同樣受益

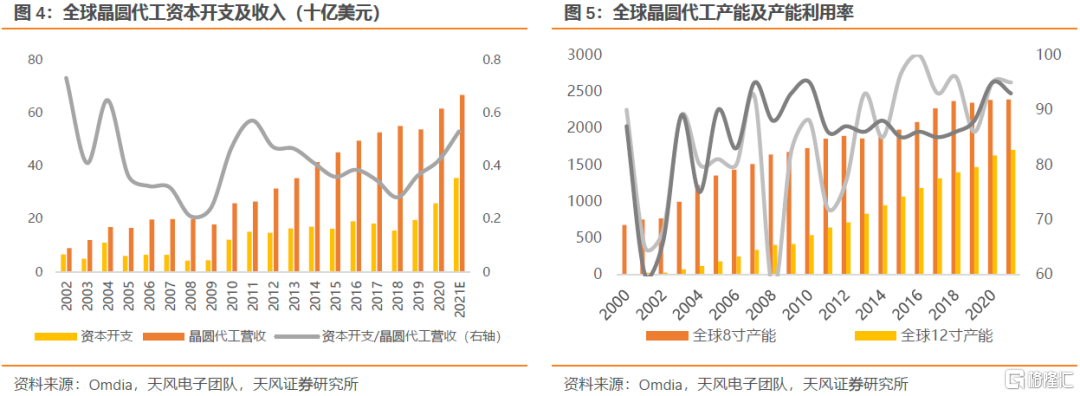

製造環節:AI、物聯網等新業態、新模式和新應用的興起,帶動芯片需求量,但晶圓代工的產能依然緊張。晶圓製造及加工是芯片製造的核心工藝,一方面目前大陸晶圓代工自給率仍然較低,2019年中芯+華虹共計僅佔到全球6.5%市場份額。另一方面,設備投資比重顯著高於其他環節,屬於重資產行業,且產能擴建週期較長(老廠添置瓶頸設備需至少6個月,新廠建設到投產約2年左右),因此具備較強的供給剛性,疊加傳統旺季來臨,供需缺口矛盾仍將繼續演繹。

而作爲資產最重的環節,晶圓代工的擴產也會向上放大原材料和設備端的彈性。

封測環節:封測產能持續吃緊,過去一年由於東南亞、中國臺灣疫情進一步拉大產能缺口,封測產能也面臨持續吃緊的狀況。

(3)專業化分工趨勢:對專注製造和測試環節的經營模式構成利好

專業化、分工化的趨勢一定程度上使得傳統的IDM模式壓力日益加大,目前僅有少數大廠能夠維持;更多的晶圓製造和集成電路測試訂單從傳統的IDM產商流出,給了專注製造、封裝或測試環節的企業以更大的空間。

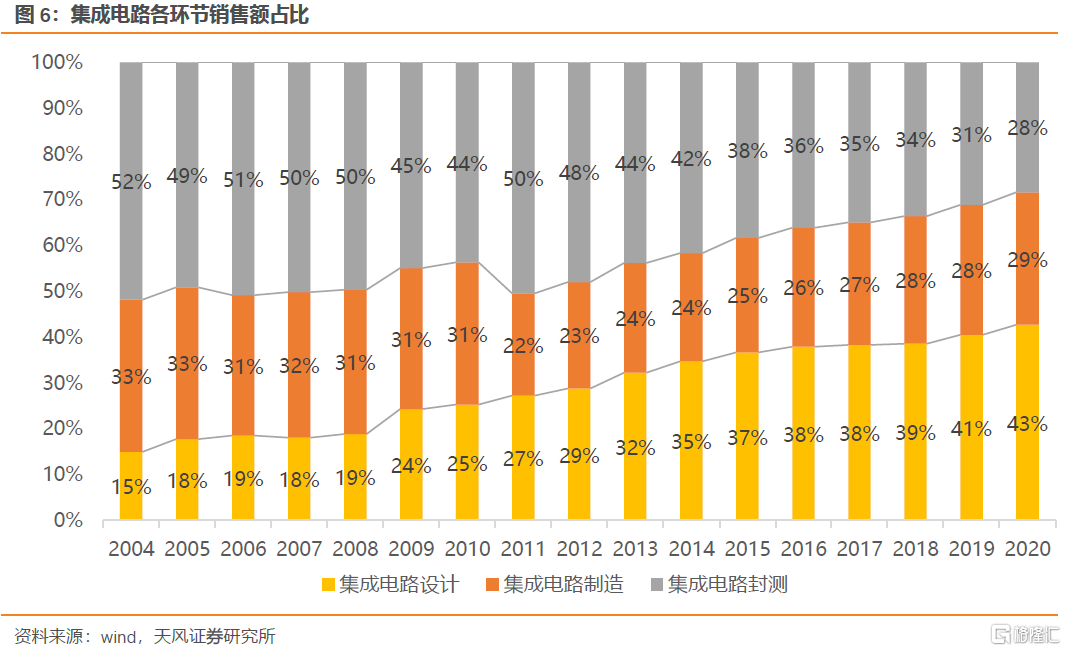

從集成電路各環節構成來看,過去20年發展最快的是設計環節;過去5年製造環節產值比重小幅提升;封測環節佔比最輕,產能也相對分散。向前看,專業化、分工化趨勢下,有望涌現一批專注於封裝、測試環節的企業。以測試爲例,目前市場對獨立的、專業的測試服務機構的需求越來越迫切。

此外,總結各上市公司描述,後續主要風險點在於:

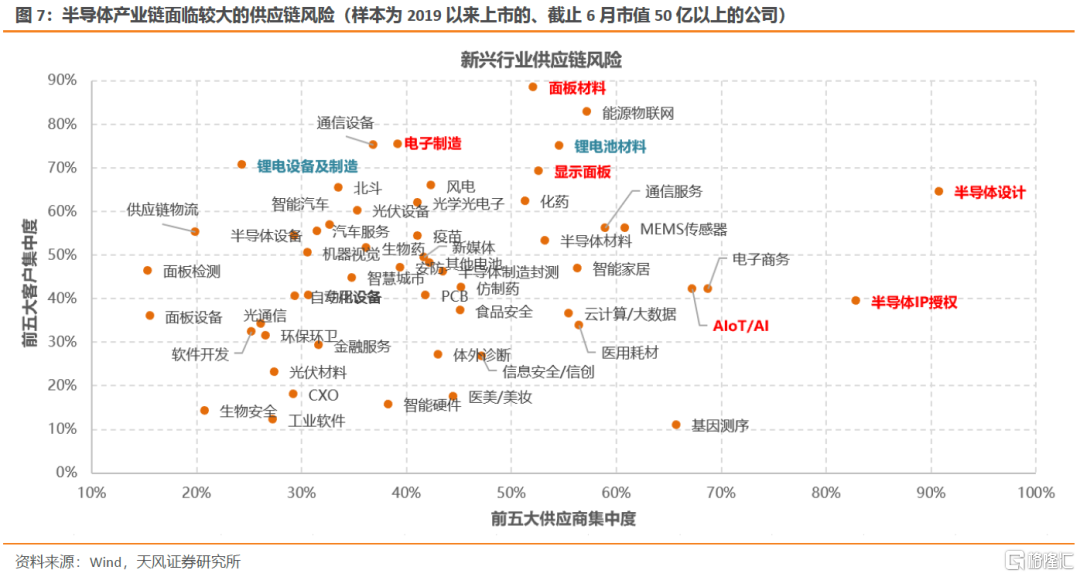

1)半導體行業具備強國產替代邏輯,則相對而言也是目前供應鏈風險最突出的板塊。多家上市公司在財報中提到了原材料供應集中度過高的問題,從我們的樣本來看,半導體行業上遊供應商集中度和下遊客戶集中度都較高。且由於目前主要原材料依賴進口,後續仍面臨貿易摩擦(如“實體清單”管制)等不確定因素。

2)半導體是具有週期性質的成長行業。拉長期來看,也在不斷經歷產能不足、產能擴充到產能過剩的發展循環;因此當供需矛盾緩解(疫情影響減弱、新產能投產),行業也會面臨較大的波動性。

3)政府補助政策變動的風險:半導體行業系國家重點鼓勵、扶持的戰略性行業,尤其國產替代關鍵環境受政府補助金額較大,後續可能面臨政策變化,貿易談判等變數。

4)對產業鏈下遊而言,原材料上漲可能使毛利率下滑。

(注:下圖數據僅代表樣本公司,非全行業數據;行業內部存在結構性,細分類型、高低檔產品供應鏈風險存在差異。)

(4)面板及組件

面板產業鏈上遊包括面板材料(混合液晶、偏光片、OLED有機發光材料等)、組裝零件(驅動IC、電路板、被動元件等);中遊包括半導體顯示設備、面板(TFT-LCD、AMOLED等)、面板模組;下遊應用主要包括大尺寸的電視、監視器、筆記本電腦,小尺寸包括手機、平板電腦、車載顯示器等。

行業空間方面:在萬物互聯的顯示領域,伴隨5G、AIoT等新技術的發展與普及,智慧型顯示發展促進多屏化,顯示面板需求持續增大,行業正迎來新一輪的快速增長。CINNO Research預測,2021年全球面板總銷售額將有望突破1500億美元(約9556億元),達到創歷史紀錄的顯示面板行業營收總額,同比增長幅度超過25%。其中,中國大陸面板製造商2021年全年銷售額將達到600億美元(約3822億元)左右,約佔全球主要面板企業總營收的40%。

全球產能和技術趨勢上:

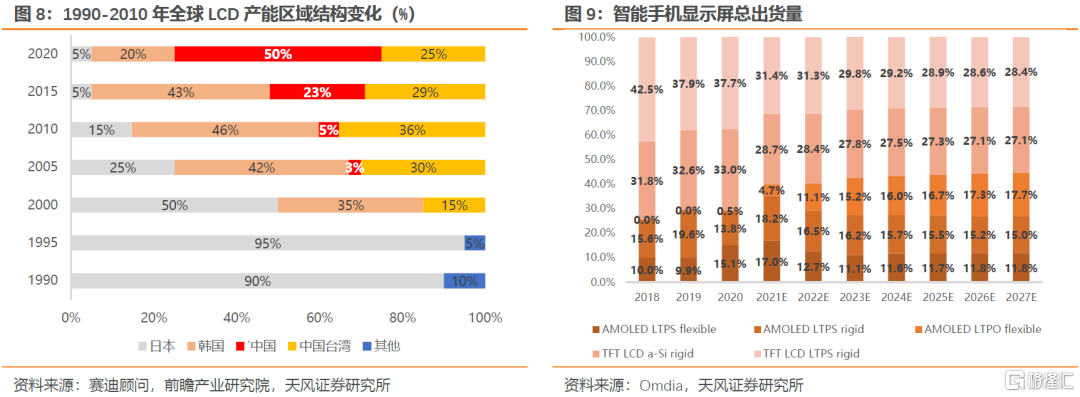

1)過去10年全球LCD產能加速向國內遷移。2010年中國大陸LCD產能佔全球5%(彼時中國臺灣佔36%);2020年中國大陸份額提升至50%(中國臺灣25%);日本1995年產能佔比95%,目前爲5%。

2)中小尺寸顯示面板:AMOLED正在成爲主流技術(高端智能手機、可穿戴設備等小尺寸產品等;蘋果2017年首次用於iPhoneX)。全球AMOLED半導體顯示面板生產領域主要以韓國廠商和中國大陸廠商爲主,其中韓國面板廠商產能份額高。大陸面板廠商則發展速度快而呈現加速追趕的市場競爭格局,2017-2019 年大陸廠商AMOLED半導體顯示面板出貨量佔全球比重分別爲 3.24%、6.87%和 18.51%。

3)柔性AMOLED份額提升:剛性AMOLED半導體顯示面板由於生產成本相對低廉,較快滲透到平板/筆記本電腦等應用領域;但2020年智能手機屏幕中,柔性OLED出貨量(15.1%)已經超過了剛性OLED(13.8%)。

4)大尺寸面板:LCD仍是主流,但量子點、MiniLED和MicroLED等技術正在顛覆現有格局,也是各大廠商佈局的方向。MiniLED技術應用當前已經具備經濟性,作爲新一代背光/顯示方案有望快速滲透。同時隨着小間距、MiniLED等顯示技術的發展,LED顯示屏的應用觸角正在向更多領域延伸。

5)平板顯示產業發展帶動了上下遊材料、設備和技術的發展,推動了配套產業的國產化進程,國產上、下遊材料和裝備在產業競爭中已經具備了一定優勢。

2.2. 新能源(車)產業鏈

新能源車產業鏈上遊主要是各類礦產資源(鋰礦、鈷礦、鎳礦);中遊爲鋰電池材料(電解液、正極、負極、隔膜)、設備及三電系統(電池、電機、電控);下遊爲關鍵部件及整車製造。

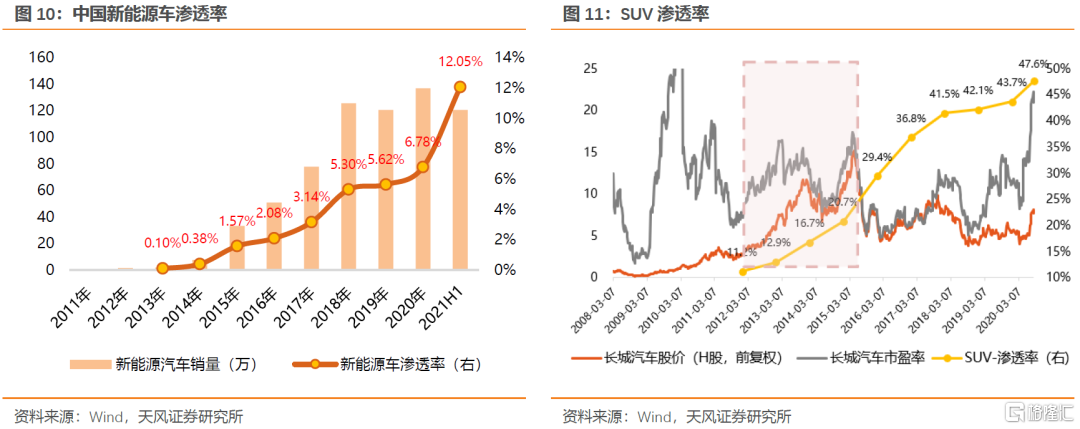

行業空間方面:根據IEA純電動+插電混動口徑,截止2020年中國新能源車滲透率爲5.7%,歐洲也僅10%。以國內統計口徑,截止2021H1,新能源車滲透率達爲12%。結合目前的政策趨勢、銷售情況以及參考10年代初SUV市場,當前新能源車仍在快速滲透的前期,產業鏈業績進入兌現階段,中期維度看板塊大概率將繼續享受估值溢價,直到出現滲透率提升放緩的跡象。

(1)鋰電池產業鏈

隨着各國碳排放政策的收緊,鋰離子動力電池技術水平、製造成本的不斷優化,充電樁等輔助設施的快速發展,新能源電動汽車產業鏈上下遊均逆勢取得了快速的恢復與增長。據《中國鋰離子電池行業發展白皮書(2021年)》,2020年全球鋰離子電池出貨量達到294.5GWh,其中,中國市場爲158.5GWh。後續看,新能源車滲透率繼續提升+風電光伏配置儲能+電動兩輪車鋰電替代是主要支撐,進而拉動對上遊材料和設備的需求。

1)材料環節格局:

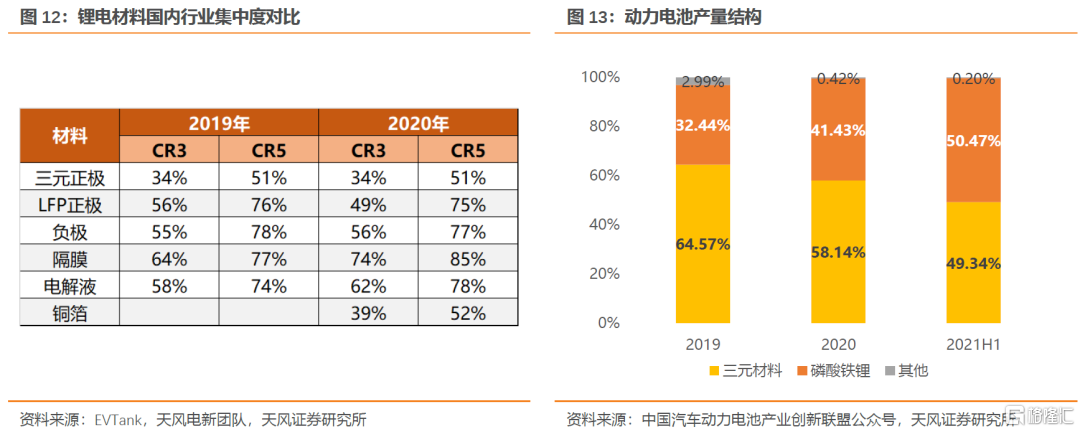

鋰電池主要由正極材料、負極材料、隔膜、電解液等組成,分別佔材料成本比重爲40-46%、5-15%、5-11%、10-14%。

正極材料:電芯四大材料中成本佔比最高,當前集中度相對較低。兩條主流的技術路線對比來看,三元材料正極優點在於能量密度高、續航能力強;LFP磷酸鐵鋰正極優點在於材料成本低廉,安全性強。由於補貼退坡的影響(以及一定程度上受自燃事故影響),19年至今碳酸鐵鋰電池產量比重有所提升。但高續航裏程和智能駕駛的需求下(以及下遊相對強的溢價能力),正極材料趨勢爲三元正極高鎳化、一體化,未來行業整合速度有望加快。

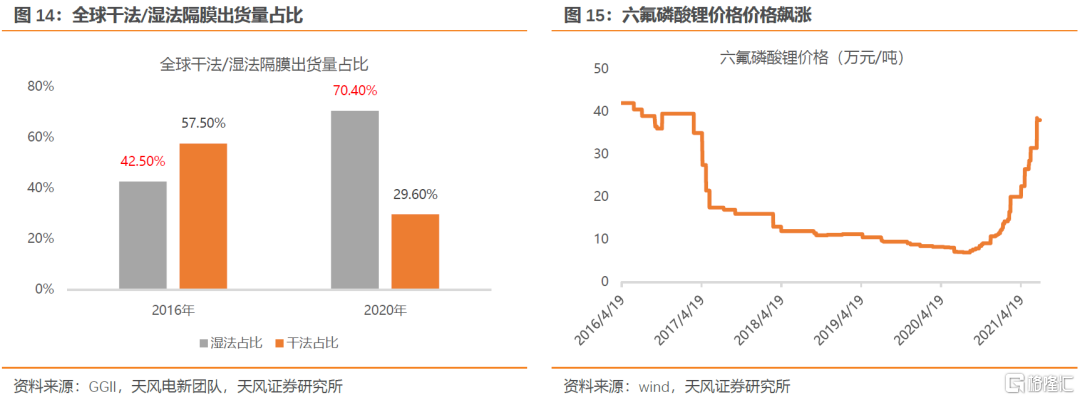

隔膜:四大材料中行業集中度最高,且當前供給缺口有所擴大,格局和盈利好於其他材料。頭部隔膜企業毛利率近三年保持在40%以上。考慮能量密度、安全性方面的需求,“溼法+塗膜”是未來發展趨勢。

電解液:產能集中度較高、且目前已經基本實現國產化,四大材料中週期性最強品種。主要材料六氟磷酸鋰價格17年之後經歷3年半的下跌,去年9月由低點6.95萬元/噸漲到目前38萬元/噸,漲幅超400%。此外,VC等添加劑缺口也在進一步擴大。

負極:CR5集中度高,但目前供應充足。未來隨着電池向高鎳化發展以及硅碳使用量的提升,碳納米管等新型導電劑滲透率有望提升。

2)鋰電設備:

鋰電設備分爲前端(攪拌機、塗布機、分切機等,核心爲塗布機)、中端(卷繞機、疊片機、注液機等,核心爲卷繞機)、後端(化成櫃、分容櫃、檢測設備、PACK自動化設備)。據GGII《2019年中國汽車動力鋰電池行業調研報告》,中國鋰電設備國產化率達90%(關鍵的塗布機、卷繞機基本完全國產化),競爭格局較爲穩定。由於下遊需求的快速增長,電池生產廠家對電池設備的需求也從原來的定製指定的單機模式,向分段式的系統集成方式轉變。

鋰電設備技術門檻較高,客戶粘性也相對較大,龍頭地位穩固,後發者突破壁壘不易。後續驅動力主要來自下遊需求的持續高增,以及行業龍頭的橫縱向整合。

3)鋰電池製造:

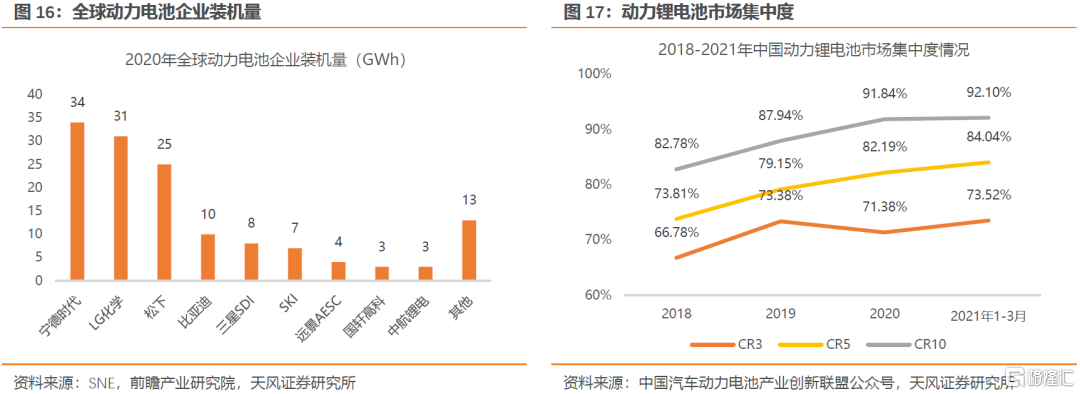

動力鋰電池是新能源產業中遊核心環節(另外包括電機、電控),國內格局來看,目前電池環節價值量大且技術積累相對深厚,全球前十大鋰電池廠商中國企業佔據半壁江山;電機和電控環節產能相對分散。從上市公司財報表述來看,當前鋰電池製造環節表現爲:

①板塊整體驅動力仍來自下遊新能源汽車需求快速增長。中汽協數據顯示,今年1-6月,我國新能源汽車產銷分別完成121.5萬輛和120.6萬輛,同比均增長2倍。動力電池方面,今年1-6月,我國動力電池產量累計達74.7GWh,同比增長217.5%。向前看,國內需求方面如上述,按銷量計當前12.05%的滲透率水平仍有進一步提高空間;全球需求方面,過去兩年中歐新能源車滲透率提升較快,美國相對落後,拜登政府加碼新能源車是未來的重要增量。

②國內處在新一輪擴產週期當中。據蓋世汽車不完全統計,2021年一季度,以寧德時代、國軒高科、中航鋰電等動力電池企業相繼公佈了20多個動力電池相關新投建項目,投資高達1600多億元,建設年產能超過350GWh。擴產週期向上拉動了鋰電材料、設備的需求。以近期億緯鋰能佈局鋰資源開發+鋰鹽加工爲典型,頭部電池廠商加快向產業鏈縱向佈局。

③擴產週期背後,高端產能不足和低端產能過剩的現象將在較長時期內共存。頭部企業擴產趨勢下,行業集中度或進一步提升,低端產能面臨退出壓力。

除動力鋰電池之外,風光裝機增長帶來的鋰電儲能的需求也有望在下一階段放量。近年來,全球電化學儲能市場進入快速成長期。鋰電池儲能具有壽命長、部署實施靈活、響應速度快等優點,作爲電化學儲能主要解決方案的地位已經確立。

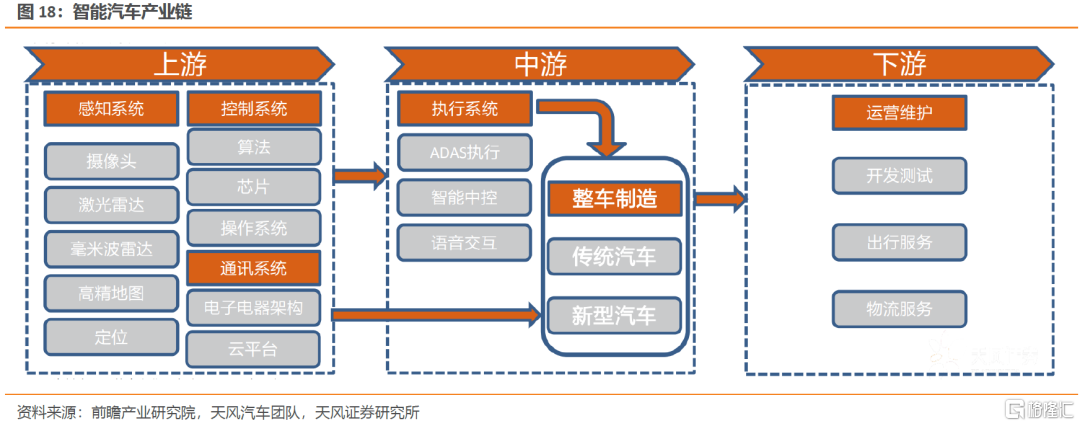

4)智能汽車

行業空間上:技術端,電動車、5G滲透率的提升是智能化的天然載體和應用場景;政策端,中國從2015年起陸續發佈智能駕駛相關的政策推動行業發展,2020年相關政策部門陸續出臺《智能汽車創新發展戰略》和《新能源汽車產業發展規劃(2021—2035年)》;產業端,過去一年互聯網巨頭加速佈局智能汽車領域,設計研發、生產製造、銷售服務全產業鏈融資規模快速提升。據《IDC全球智能網聯汽車預測報告》,全球智能汽車市場出貨量將在2024年達到7620萬臺,2020年至2024年CAGR達14.5%。

從新股主營業務分佈及產業鏈描述出發,未來可關注幾個方向:①汽車電子在整車中成本佔比將逐漸提升,傳統的汽車分佈電子電氣架構(E/E)向集成式推進。電子裝置在傳統高級轎車中的成本佔比約爲 25%,在新能源車中可達到45%-65%。②消費者對於汽車需求的改變催生智能座艙空間,拉動相關軟硬件需求。③汽車後市場加快數字化和智能化發展趨勢(智能診斷等)。④自主整車品牌市佔率提升及零部件國產化。

(2)風光產業鏈

風光裝機空間:國家電網在《中國能源電力發展展望2020》報告中測算,在常規轉型情景和電氣化加速情境下,一次能源需求有望在“十六五”前期達峯,峯值約爲58億~59億噸標準煤。此外,2060年非化石能源佔一次能源的比重將達到63%~81%左右。按照天風公用事業團隊測算,假定2030年一次能源消費總量58.5億噸標準煤,非化石能源佔比由2019年15%逐年提升1.4%至2060年72%。則預計到2030年,風電、光伏發電量分別由2019年0.4/0.2萬億度提升至1.6/ 1.6萬億度;裝機容量分別由2019年2.1/2.0億千瓦提升至7.7/13.8億千瓦,合計21.5億千瓦,高於2020年12月氣候雄心峯會上提出的12億千瓦最低目標。2019-2030年風光裝機CARG分別爲13%、19%。

光伏行業產業鏈上遊主要是硅料、硅片等原材料;中遊主要是電池片、組件、逆變器、匯流箱、光伏支架、線纜、輔材等光伏系統零部件;下遊主要是太陽能光伏電站建設、運營及維護等光伏電站應用。中國光伏產業鏈完整,已成爲較爲集中、充分競爭的行業,製造能力和市場佔比均位居全球第一。

結合上市公司財報來看,當前行業空間、技術趨勢及重點關注環節包括:

①集中度:光伏“平價上網”提速,在我國大部分地區已具備平價乃至低於燃煤標杆電價的條件,光伏行業市場份額將進一步向具有技術、規模、供應鏈管理等核心優勢的企業集中。

②上遊硅片環節,一方面大尺寸硅片迎來轉換潮。過去一年大規模的新產能投放,主要圍繞着大尺寸硅片、電池及組件展開,低效率和高成本的老產能加速淘汰(存在結構性過剩)。另一方面單晶對多晶的替代進入尾聲,根據大全新能源CEO張龍根的說法,2021年單晶產品將佔全球市場份額的80%。同時,金剛線切片技術快速應用,顯著降低了切片成本和硅片厚度。

③電池片環節/光伏設備:近年來新發展的PERC成爲市場主流;雙面PERC電池逐漸打開市場。但隨着未來電池轉化效率提升的需求,PERC電池面臨效率瓶頸,更多廠商將佈局HJT、TOPCon等新技術路徑電池。電池片環節技術迭代也將帶動設備更新換代。

④逆變器環節:國內逆變器產品迭代明顯快於海外,並持續搶佔海外市場份額。組串式逆變器優勢明顯,市場滲透率持續上升。更新需求及儲能逆變器將成新的增長點。

⑤封裝材料膠膜:隨着雙玻組件、雙面電池的大規模應用,包括多層共擠POE膠膜和白色增效EVA膠膜在內的高品質膠膜存在進一步提升市場空間的機會。

風電方面,上市公司主要提到:

①海上風機發展:雖然陸上風電預計仍是未來新增容量的主體市場,但海上風電市場的發展已呈現持續、迅猛態勢。2015-2019年的五年間,全球海上風電新增裝機容量在風電新增裝機中的佔比已由5%上升至10%;2019年中國海上風電新增裝機容量達2.49GW,同比增長約50%,全球排名第一。

②風機大型化:單機容量大型化的趨勢具備確定性,大兆瓦機型產品能力的整機廠商在未來將更具市場競爭力。

③國產高端軸承等核心零部件具備進一步國產替代空間。

行業風險方面,多家光伏、風電企業共同提到,一是補貼退坡帶來的毛利率下降風險;二是行業集中度高,低端產能加快出清的風險;三是裝機規模快速提升而透支後續需求的風險。

2.3. 工業互聯網/物聯網

5g+物聯網時代下遊應用領域衆多,但成長速度和滲透情況參差不齊。在數字化、智能化、萬物互聯的趨勢下,這些應用領域共同促成了對上遊芯片的需求。總結多家半導體企業對下遊需求端的描述,當前手機和個人電腦仍是芯片的最大市場,新興應用領域發展較爲迅速的包括:汽車電子、雲計算、大數據、醫療電子、安防電子等;此外,工業控制、人工智能、駕駛輔助等領域也處在積極迭代發展期。

物聯網產業空間方面:據IDC統計,2020年全球物聯網支出6904.7億美元,其中中國市場佔比23.6%。IDC預測,到2025年全球物聯網市場將達到1.1萬億美元,其中中國市場佔比將提升到25.9%,全球和中國市場複合增速分別爲11.4%和13.4%。此外,IDC此次預測對個人健康檢測、智慧家居、車聯網、智能表計等場景進行下調,但認爲工業互聯網、智慧城市增速仍較快。

結合細分領域融資情況、財報對產業鏈判斷的上下遊驗證,以及天風行業團隊推薦,建議重點關注工業互聯網方向的AIoT芯片、機器視覺、工業軟件、自動化設備,以及應用端目前較爲明確的智慧城市領域(含安防等)。

(1)機器視覺

上遊主要包括光源、鏡頭、相機、圖像處理軟件;中遊爲方案提供商;主要應用領域爲電子及半導體設備、汽車製造、製藥業等。

行業空間上,根據GGII數據,2019年中國機器視覺市場規模65.50億元(未包含計算機視覺市場規模),2014-2019年複合增長率爲28.4%。GGII預測,到2023年中國機器視覺市場規模將達到155.6億元,複合增速24.1%。

主要驅動力上,除了下遊應用端景氣提升以外,主要來自於上遊硬件的國產化步伐以及中遊方案商的產業鏈整合。

1)上遊各環節中,目前光源環節競爭已經相對充分;鏡頭環節高端產品依賴進口,低端產品國內廠商具備性價比優勢;工業相機和圖像處理軟件目前幾乎爲海外市場壟斷。

2)目前涌現一批方案提供商,糅合了上遊的硬件整合、中間層的算法實現、客戶端的場景理解,縱可向上下遊擴張,橫可切入多領域應用,掌握機器視覺產業鏈的核心價值。

(2)AIoT/AI芯片、MEMS傳感器

AIoT產業鏈可分爲四個層級:感知層包含傳感器、芯片等的底層元器件;網絡層包含通信技術與服務商,主要是作爲數據的傳輸者;平臺層主要是對數據進行存儲與分析;下遊應用層實現專用化的AI功能和服務。

行業空間方面,2021年受到疫情影響帶動防疫+居家雙重需求,國內AIoT龍頭連接設備量環比快速上升,大量AIoT應用場景快速落地。隨着智能化技術配套的成熟,預計未來十年仍處於快速成長階段。根據IDC公佈的數據與預測,2019年全球AIoT市場規模達到2264億美元,預計到2022年達到4820億美元,2019-2022年複合增長率爲28.65%。

從過去兩年融資情況來看,新上市公司中有多家專注於AIoT芯片、MEMS傳感器。目前主要的瓶頸仍爲全球供應短缺以及關鍵環節的進口替代。如MCU芯片在過去一年的嚴重短缺之下價格暴漲,而目前全球MCU市場高度集中,前五大廠商市佔率超70%,國內市場多由海外品牌佔據。MEMS目前仍以歐美和日本廠商爲主,國內涌現一批優秀的競爭者(歌爾躋身MEMS前十製造商),但目前還處在國產替代初期。

(3)工業軟件

工業軟件主要包含研發設計類(BIM、CAX、PLM等)、車間製造(MES)、信息系統(ERP等)三大領域。其中研發設計類最爲核心和關鍵。

行業空間上,根據中國工業技術軟件化產業聯盟數據,截止2020年我國工業軟件行業規模達到1974億元,過去三年均保持兩位數增長。核心的CAX類,全球市場在2021年有望達到近840億元;中國市場未來三年有望達到113億,未來五年有望達到163億,長期空間達400億元,發展空間較大。

主要驅動力來自國產替代:《“十四五”智能製造發展規劃(徵求意見稿)》明確提出2025實現工業軟件國內滿足率超過50%。目前各環節來看,ERP國產化率整體較高,但高端ERP國產化率也只有25%左右;MES產品國產化率爲30%;核心的CAX國產化率最低,目前僅爲11%左右。

(4)自動化設備

通用的自動化設備主要包括工業機器人、激光+、注塑機、數控CNC等;下遊廣泛運用於3C、汽車整車/零部件、家電、化學制品等領域。綜合成長性、滲透率和國產替代空間來看,工業機器人和激光器/設備仍具較大發展空間。

1)工業機器人:低密度下滲透空間+國產化提升空間

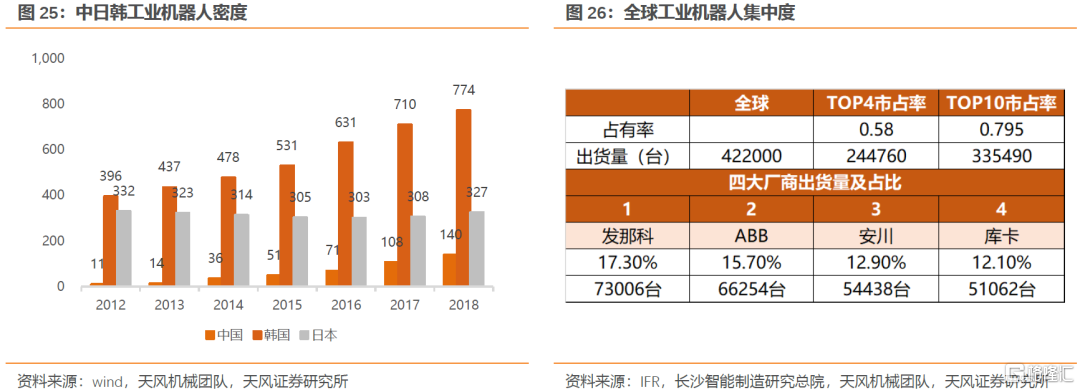

一方面,我國工業機器人銷量2012年至2018年年化增長11.68%,18年之後增速放緩,主要系17年增量較大,一定程度上透支了後續年份的需求。而從密度來看,我國工業機器人由12年的11臺/萬人大幅提升至18年的140臺/萬人,增速雖快,但仍遠低於日本的327臺/萬人和韓國的774臺/萬人。當前我國製造業仍在智能化、自動化初期,未來具備廣闊滲透空間。

另一方面,當前本土機器人在工業機器人行業中的競爭地位較低。根據IFR及長沙智能製造研究總院數據,2018年四大家族機器人(發那科、ABB、安川、庫卡)佔全球機器人出貨量的比例達到58%。國產機器人在焊接、裝配、塗裝領域自主化率都較低。國產化進程中,核心零部件自主化是關鍵。

2)激光+:滲透提升+超快激光器發展

我國激光器+激光設備行業目前合計的市場規模達到了658億元(2019年),2013年行業規模僅爲194億,2013-2019年經歷長達7年的正增長。在激光切割方面,激光對於傳統切割方式的滲透度約26.26%~30.65%;在激光切割設備中,高功率(1500W以上)佔比僅爲20.8%,仍具滲透空間。

超快激光器成爲近年來激光市場上最突出的增長點,2015-2019年複合增速爲70.5%,而全球激光器市場2015-2019年複合增速僅爲11%。2019年國內從事超快激光器研發生產的企業超過25家,2019年市場空間達到24.5億元,已成長爲相當於國內光纖激光器收入體量30%的市場。

(5)應用-智慧城市(安防、智能家居)

5G/物聯網應用方向衆多,從上遊行業的財報來看,在新冠疫情的催化下,廣義的智慧城市領域,比如安防、智慧社區、智能家居等取得了較快發展。智慧城市產業鏈可分爲供應商(硬件製造、軟件開發、網絡通信)、運營商(交通、安防、環保、公共服務)和支撐平臺(雲服務、數據分析、移動支付、人工智能及物聯網、地理信息技術)。

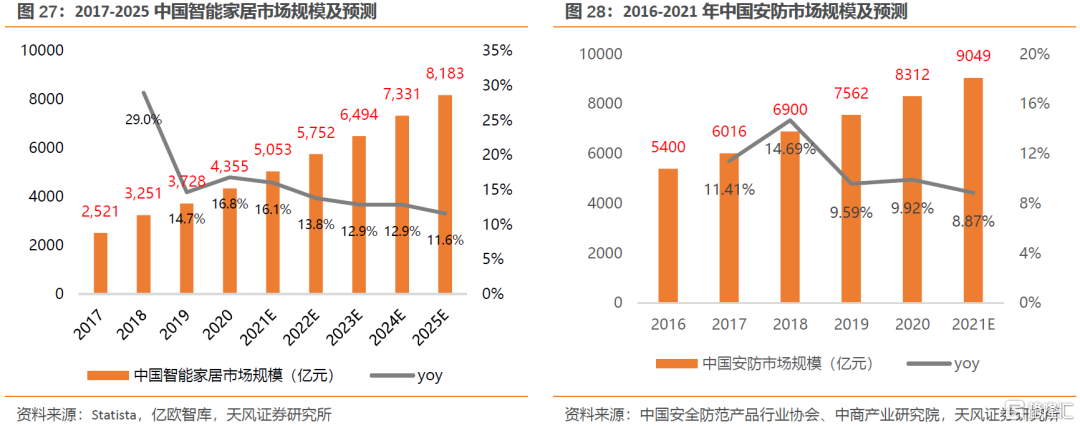

行業空間上, IDC預計,全球智慧城市支出將在2021年開始逐漸加速增長,並在2020-2024年期間實現14.6%的複合增長。細分領域中,智能家居2020年整體市場規模爲4355億元,同比16.8%(統計包含智能家居硬件設備,設計、安裝、維修等相關服務費用,網絡服務費用)。2019年安防行業市場規模達7562億元,16年以來複合增長率爲11.9%。

新型基建的底層基礎、居民部門可支配收入提高、後疫情時代+城市羣建設帶來的需求,是智慧城市領域的主要驅動力。

2.4. 5G通信及應用

過去一年5G板塊上市公司盈利偏弱,除了貿易摩擦的影響以外,也與5G通信產業鏈自身特徵有關。相比於4G,5G技術在toB領域應用更爲廣泛(工業互聯網、雲計算、人工智能等),而不侷限於個人消費領域(智能手機、移動互聯網)。因此從標準化進程、滲透率提升指標來看,較4G時期推進更加緩慢;但這也將使得5G產業空間擴大、投資區間拉長。

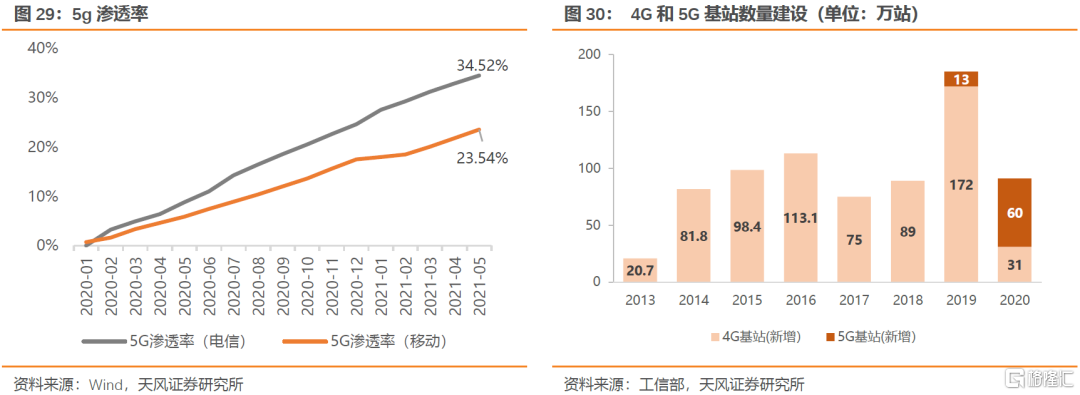

此外,橫向比較來看,相比於4G階段,當前我國在5G基礎設施及應用領域處於全球領先位置。據工信部介紹,當前我國5G產業系統性領先主要體現在三個方面:一是5G網絡建設保持領先,當前我國開通5G基站96.1萬個,終端連接數達到3.65億;二是5G標準必要專利佔比持續全球領先;三是5G應用賦能融入千行百業態勢已經顯著。

由於5G產業鏈橫縱向涉及面廣闊,我們通過企業財報篩選出目前而言相對確定性更高、或者板塊景氣有望底部反轉的細分方向(整體而言硬件領域仍優於軟件)。

(1)光通信(光器件等)

光通信之於5G:光通信是以光子作爲信息傳輸的載體,光子本身具有極快的響應能力、極強的並行能力,而且無電荷,將其作爲信息的載體無電磁幹擾情況又具備極好的保密性;信息時代數據流量規模快速膨脹,“光進銅退”(即以"窄帶+銅纜"爲主網絡向以"寬帶+光纖"網絡轉變)就成了通信行業發展的必然趨勢。5G的骨幹網、承載網以及基站與基站之間的連接都離不開光通信。

1)上遊器件、芯片國產替代:光通信產業鏈包括光芯片、光器件與模塊、光纖光纜、光網絡設備等環節,當前核心的上遊環節(光芯片、光器件)仍是薄弱項。據工信部《中國光電子器件產業技術發展路線圖(2018-2022年)》,我國光通信高端核心芯片90%以上需要進口,政策端明確提出加快高端光芯片和器件國產化替代進程。

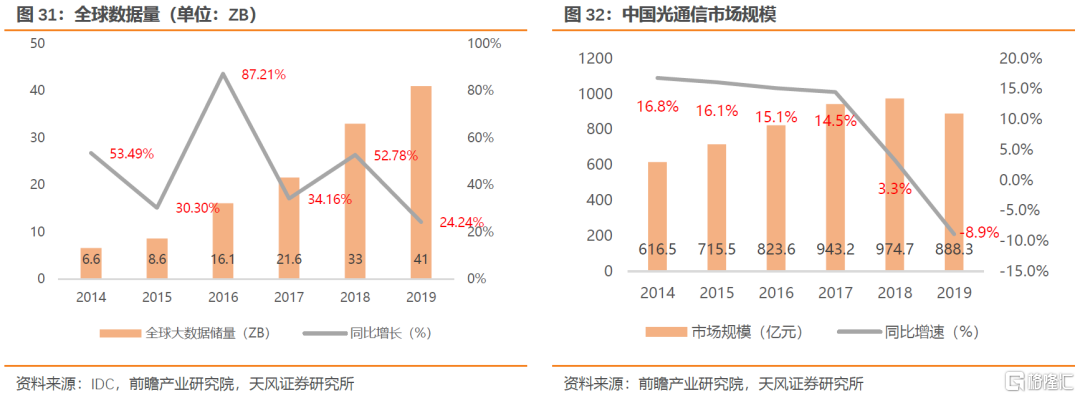

2)光纖光纜走出景氣底部:上一輪光棒新增產能釋放接近尾聲,疫情影響+價格承壓加速中小產能出清(在經歷了19年中國移動光纖集採價格由60多元直接腰斬至30多元之後,移動20年光纖集採價格繼續大幅下挫,廠商的利潤空間進一步壓縮)。中長期看,5G/雲計算/物聯網/AI拉動的新一輪流量高增長週期將帶動光纖需求新一輪景氣,在今年光纖價格觸底中供給端產能將持續出清,未來供求關係將逐步改善,行業有望進入新一輪景氣週期。

(2)PCB

PCB(印刷電路板)作爲承載電子元器件並連接電路的載體,有“電子產品之母”之稱,是我國電子業的上遊基礎行業。PCB產業上遊包括PCB光刻膠、電解銅箔、專用木漿紙、電子級玻纖紗等,下遊分佈廣泛,涵蓋通信設備、計算機及其周邊、消費電子、工業控制、醫療、汽車電子、軍事、航天科技等領域。

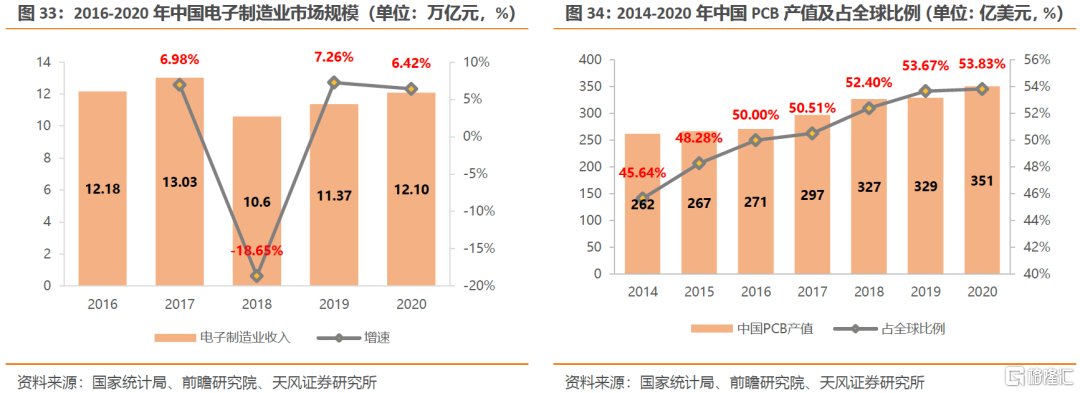

行業空間:我國電子製造業市場規模較大,市場容量基本處於10萬億元以上。根據國家統計局數據,2020年我國電子製造業市場規模約爲12.10萬億元,同比增長6.40%。新興電子產品不斷涌現,使印製電路板產品的用途和市場不斷擴展。2014-2020年,國內PCB產值年複合增長率爲4.99%,達到351億美元。下遊行業需求的持續快速增長,5G基站的建設將帶動作爲基礎元器件的高頻、高速 PCB 的發展,預計2019-2024年以4.3%的年複合增長率增長,到2024年全球PCB行業產值將達到758.46億美元。

產能分佈及行業驅動力:隨着全球電子信息產業從發達國家向新興經濟體和新興國家轉移,目前全球印製電路板製造企業主要分佈在中國大陸、中國臺灣地區、日本、韓國、東南亞、美國和歐洲等區域,其中亞洲佔比90%左右。根據Prismark數據顯示,在我國印製電路板細分產品中,佔比最大的是多層板,2020年市場佔比約爲44.86%,其次是撓性板和HDI板,市場佔比約爲17.37%和17.34%。目前國內PCB光刻膠基本實現國產替代,但外資企業仍佔據着全球高端覆銅板市場的主要市場份額;多家企業提到了國外高端覆銅板、高端PCB供應不足的風險。

(3)雲計算/大數據

雲計算是我國建設數字強國的核心基礎設施。受益於大數據、人工智能、區塊鏈等技術的突破,雲計算技術的成熟度不斷提升、應用場景不斷豐富。行業空間及趨勢來看:

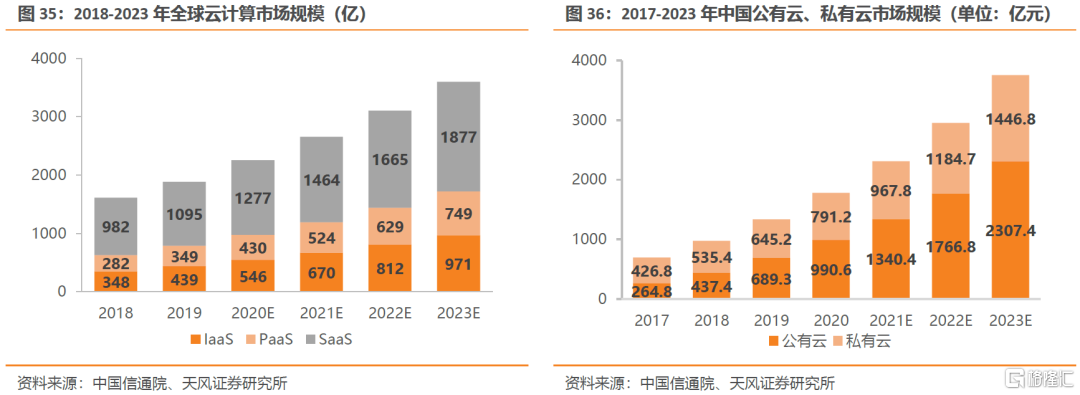

1)雲計算行業空間及滲透率:2020我國雲計算市場規模實現1477.4億元規模,同比增速27.0%,預計2021年將達到1858.3億元。根據中國信通院發佈的《雲計算髮展白皮書(2020年)》,2019年我國已經應用雲計算的企業佔比達66.1%,滲透率較上年提升7.5%。

2)海量的數據需求持續催生雲計算市場空間。“十三五”時期,我國大數據產業年均複合增長率超過30%,2020年產業規模超過1萬億元。根據IDC預測,2020-2024年,中國大數據相關技術與服務市場將實現9.6%的年均複合增長率,主要應用於金融、政府及通信行業。

3)公有雲作爲企業轉型基礎設施的認同度更高。我國公有雲市場規模2019年首次超過私有雲。2020年,我國公有雲市場規模達691.4億元,同比增長33.1%;私有雲市場規模達784.0億元,同比增長22.1%。

4)雲計算的三種服務模式(SaaS、IaaS、PaaS):從份額上來看,2019 年全球SaaS市場規模佔全球雲計算市場規模的比例達到 58.15%,預計未來幾年仍將佔據主要的市場份額。

(4)智能終端

終端應用上,一方面,發展中國家的智能機及4G/5G滲透率仍具備較大空間。據傳音控股年報,(其主要市場)非洲手機滲透率僅48%,其中智能機佔比僅44%;4G滲透率僅12%,3G滲透率爲52%,2G滲透率爲36%,未來滲透率提升和智能機/功能機結構優化空間大。

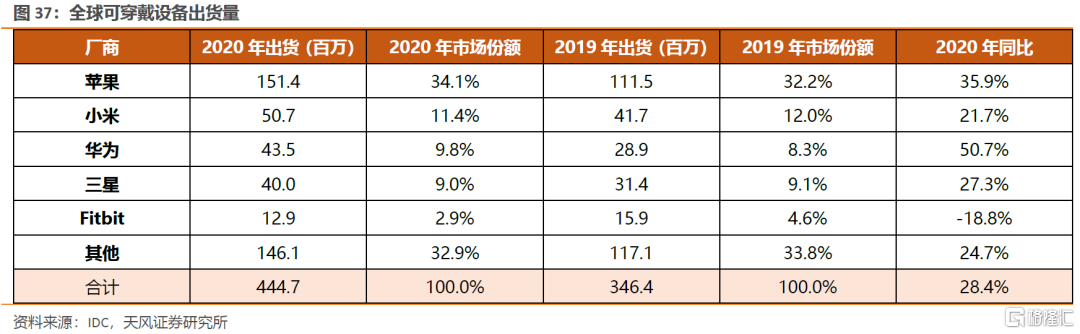

另一方面,疫情催化下各類可穿戴設備需求有望超預期增長。目前可穿戴設備的產品形態主要有智能眼鏡、智能手錶、智能手環、智能服飾等,功能覆蓋健康管理、運動測量、社交互動、休閒遊戲、影音娛樂、定位導航、移動支付等諸多領域。據IDC數據,2020全年,全球可穿戴設備出貨量爲4.447億部,同比增長28.4%。按出貨量排名前五的廠商分別是蘋果、小米、華爲、三星、Fitbit。

2.5. 醫藥生物領域

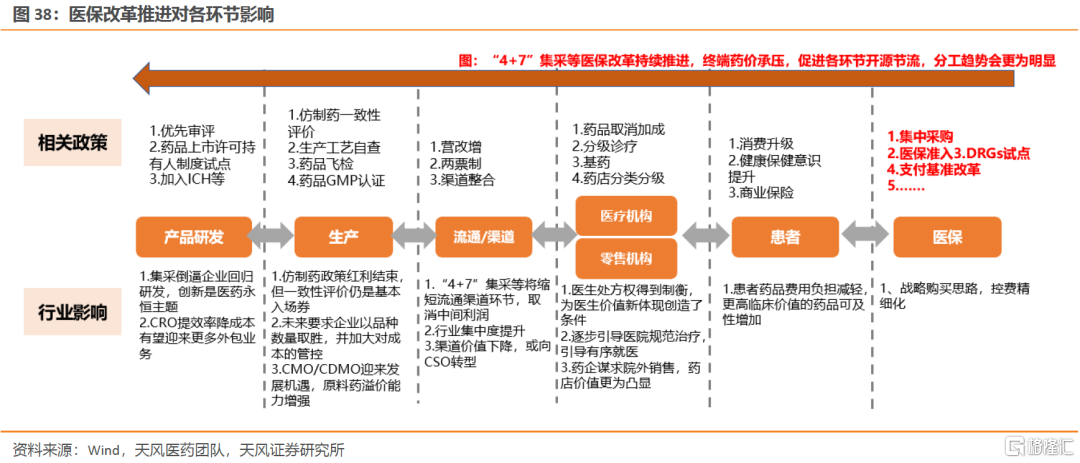

政策傾斜及疫情影響下,醫藥生物板塊同樣是過去兩年科創/創業板新股發行最集中的板塊,尤其是醫療器械(含疫情受益的體外診斷)、生物藥、以及高景氣的醫美板塊。行業大趨勢來看,深化醫藥衛生體制改革背景下,醫保制度改革、藥品價格降低和醫療資源平衡不斷推進,我國長期以來“以藥養醫”的局面正在被打破。新週期下,各環節開源節流,降低藥價、縮短流通、提高藥效、鼓勵創新、傾斜治療性藥品,未來醫藥專業化分工趨勢會更爲明顯。

(1)醫療器械(設備、耗材等)

醫療器械行業的需求屬於剛性需求,行業抗風險能力較強,因此行業的週期性特徵並不明顯。醫療器械產品的供給特點之一就是小批量多品種,以滿足不同等級醫療機構、不同類型醫療場景的多樣化需求。

我國經濟的快速發展,城鎮化、人口老齡化的不斷加深,醫療保險覆蓋率的提高,醫療需求不斷釋放,推動了醫療器械市場迅速擴容。後疫情時代全球醫療機構控制醫療費用的需求更加強烈,醫療終端將更加傾向於選擇高性價比醫療器械產品,因而,性價比更好、創新更快的中國品牌仍存在較大的國產替代和全球擴張空間。

短期風險在於,高值耗材降價的趨勢令行業階段性承壓,同時推動行業集中度提升。

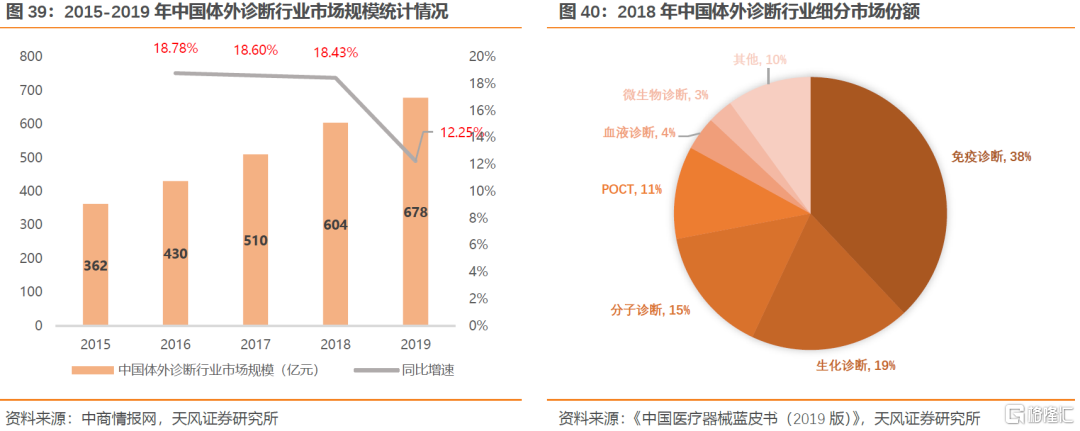

(2)體外診斷

IVD體外診斷產業主要指體外診斷相關產品,包括體外診斷試劑和體外診斷儀器設備,由上遊(電子元器件、診斷酶、抗原、抗體、NC膜等核心原料)、中遊(診斷設備、診斷試劑)、下遊應用領域(醫院檢驗科、體檢中心、獨立實驗室、防疫站等)等組成。

過去一年多部分由於疫情的影響,科創板上市了多家體外診斷領域的公司。近二十年中國體外診斷產業化程度迅速提高,16年以來始終保持兩位數增速。細分領域來看,我國體外診斷市場由免疫診斷、生化診斷、血液學及體液、即時檢驗、分子診斷等細分領域構成。目前免疫診斷佔比最高,分子診斷增速最快。

IVD後續驅動力來自人均壽命提高及人口老齡化帶來的對醫療器械整體需求提升、高技術門檻領域的國產替代、以及後疫情時期檢測場景進一步向社區和家庭滲透帶來的快速檢測需求。具體來看:

1)化學發光:免疫診斷的主流技術,全球IVD巨頭高度重視的細分方向,對於試劑和儀器的性能要求非常高,技術門檻較高,研發難度大,目前國產化率低。自2003年西門子化學發光產品進入中國以來,國際IVD四大家羅氏、雅培、貝克曼和西門子佔據國內化學發光市場超過70%的份額,強生、生物梅裏埃和希森美康等跨國巨頭也加緊佔據中國市場。

2)分子診斷原料行業:精準醫學推動分子診斷市場在過去幾年快速發展,國內企業對分子診斷全產業鏈的覆蓋在明顯提速。其中上遊領域(化學、生物以及電子原材料)對外依存度仍較高,國內IVD正通過自主研發+外部科研單位合作積極佈局。

3)POCT設備:POCT具備便捷、高效、準確度高等衆多優勢,且價格相對低,應用場景更廣等特徵,在新冠疫情催化下迅速擴容、國際化,也是未來競爭的主要領域。

(3)生物創新藥/CXO

1)生物創新藥

相比於歐美日發展國家,以仿製藥爲主的化學藥品製劑仍然佔據我國藥品市場的主導地位,創新藥佔比極低。2015年截面數據來看,美國藥品市場規模爲4390億美元,其中創新藥佔比67%;歐洲市場1440億美元,創新藥佔比60%,日本市場規模爲790億美元,創新藥佔比 68%;而中國,市場規模約1150億美元,創新藥幾無佔比。據米內數據,2019年我國藥品終端創新藥佔比也僅有5%。

政策環境來看,2018年醫保局組建後動作頻頻,以帶量採購和使用爲突破口進一步深化醫藥衛生體制改革,通過醫保改革帶動醫藥、醫療改革,醫改進入到了快速推進新的週期。醫保改革下,各環節開源節流,降低藥價、縮短流通、提高藥效、鼓勵創新,源發性的自主創新能力是藥企最核心的競爭力。考慮到病人羣體擴大、支付能力提升等因素,未來生物藥市場增速或遠高於同期化學藥市場;同時,相比於化藥,生物藥研發成本更高、供應鏈壁壘更高、監管更加嚴格。

2)CXO

CXO是覆蓋藥物研發與生產全產業鏈的服務商。CXO產業鏈根據職責不同又可分爲CRO(合同研發組織)、CSO(合同銷售組織)、CMO(合同生產組織)和CDMO(合同研發生產組織)。

行業空間上,由於新的醫改週期下,新藥研發市場競爭日趨激烈,研發成本和難度攀升,醫藥外包(尤其是研發外包,CRO/CDMO)市場快速發展。2015至2019年中國CRO市場CAGR爲27.3%,全球同期爲9%。根據全國醫藥技術市場協會的統計數據,2016年-2020年,中國CRO市場規模從465億元迅速增長到975億元,年均複合增長率達到20.3%。2014至2019年中國小分子CDMO市場規模CAGR爲18.4%,大分子CDMO市場規模CAGR爲40.3%。此外,應對“兩票制”對藥品流通領域的影響,國內經銷商或更多地向CSO轉型。

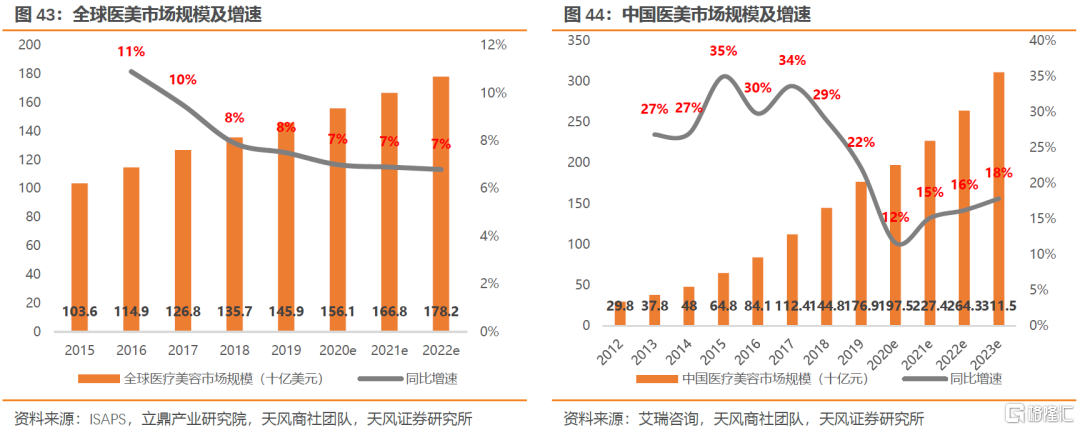

(4)醫美

醫療美容行業上遊爲醫療美容耗材的生產商和器械設備的製造商;行業中遊爲醫療美容機構,包括公立醫院的整形外科、皮膚科和非公立醫療美容機構;下遊爲終端消費者。

行業空間:根據Frost& Sullivan預測,2021年我國將成爲全球最大的醫美服務市場,我國醫美行業市場空間預計超過9000億元。根據Frost& Sullivan預測,中國醫療美容類透明質酸終端產品的市場規模預計將以12.8%的複合增長率在2024年達到76億元。

板塊驅動力一方面來自人均可支配收入增加、個人醫美意識提升和醫美消費年輕化帶來的行業空間擴容;與美國、巴西、韓國等國家相比,國內醫療美容滲透率仍然不高。

另一方面,目前主要的輕醫美產品與眼科耗材基本由外資品牌壟斷,國產品牌替代空間大。細分品種來看,1)玻尿酸市場由進口產品先發,2018年中國排名前三的本土企業銷售收入佔比總計僅爲23.4%,但目前國產品牌有崛起之勢。2)注射醫美中肉毒素市場由韓國廠商主導。3)線雕市場以美韓進口爲主,國內廠商包括東南恆生、愛美客等,獲批產品仍較少。4)光電項目中熱門的熱瑪吉、熱拉提、皮秒、超皮秒等,國外研發儀器佔據國內中高端市場近80%。5)眼科耗材中的角膜塑形鏡全球市場70%以上份額被4家外資品牌佔據,人工晶狀體全球市場80%以上份額由3家外資品牌佔據。

2.6. 安全領域

2020年在新冠疫情蔓延、全球經濟受衝擊、貿易摩擦反覆、地緣風險加劇的背景下,國內提出“以國內大循環爲主體、國內國際雙循環”,除了供應鏈安全以外(芯片等),國家安全更是應有之意。概況而言,我們認爲國家安全概念至少包括四個方面:糧食安全(對應轉基因/種業自主創新)、能源安全(保供/倒逼能源結構改革)、國防安全(上中遊材料、裝備)、信息安全(操作系統、數據安全)。

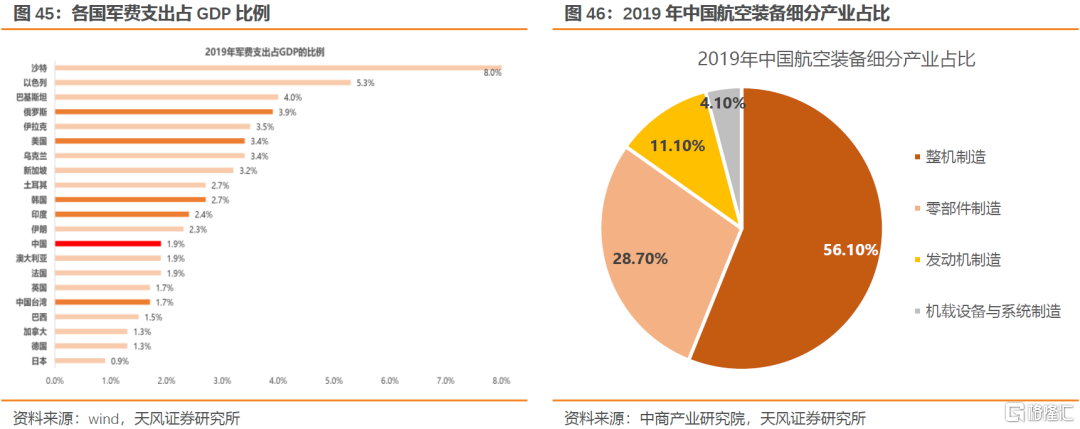

(1)國防安全領域:重點關注軍工電子、航空裝備

產業鏈上遊主要包括軍工電子(被動元器件和集成電路)和新材料(纖維材料、金屬材料和加工)等支撐性成長行業,中遊爲裝備信息化、場景信息化和全軍信息化等新興技術行業;下遊爲航空主機、航空發動機和導彈等壟斷性權重企業。

行業空間/週期上,當前全球軍備再度進入“科技投入”持續增強階段,多國現已發佈未來中長期國防計劃及科技趨勢,分別從交付總量、未來作戰系統、新興技術等三方面進行明確的強化。2021年3月發佈的《第十四個五年規劃和2035年遠景目標綱要(草案)》中提出,“十四五”我國要加快武器裝備升級換代,同時加快關鍵技術的突破,提出三化融合向智能化武器發展,加速戰略性、顛覆性裝備和技術的發展。具體環節來看:

1)軍工電子元器件(被動器件和有源器件)

作爲各類新型裝備中作爲信息化的主要實施載體,十四五期間具備單位裝備價值量佔比和裝備排產雙升邏輯。21Q1被動器件下遊需求高景氣延續,國產替代需求顯著,國產滲透率有望加速提升。其中:①被動器件中新品類國產替代需求顯著,高端電容器廠商或持續受益;②有源器件領域電源類企業業績趨勢明朗,有望延續市佔率、單品價值量穩定雙升的格局。

2)航空裝備

“跨越式武器裝備發展”是十四五規劃的重點投資方向,疊加航空裝備進入10年換裝大週期,航空整機細分行業進入中長期擴產放量階段。具體來看,1)航空整機本身具備強經營持續性、強壟斷、強壁壘特徵;未來10年換裝大週期中,航空整機將進入大規模批產放量期。2)整機放量將直接拉動對上遊軍工材料(纖維材料、金屬材料和加工等)的需求。3)整機數量的累計提升將帶動我國軍機MRO市場發展。

風險方面,上市公司主要提到:1)上遊原材料價格波動;2)下遊是軍方的企業,可能面臨下遊集中度過高、受軍工產業總體安排影響、受審定價不確定等問題。

(2)信息安全領域:重點關注信創、網絡安全(包括近期反壟斷、數據安全等領域)

1)信創領域的國產替代

信創領域的國產替代同樣是一個循序漸進的過程,中長期看市場容量廣闊,國內頭部廠商將持續受益於國產化推進。去年5月開始,運營商、國有大行的招標情況顯示黨政辦公系統國產化的進程加快。在中國電信服務器集採中,搭載國產CPU(鯤鵬+海光)的服務器首次明確進入大規模集採,今年的集採國產服務器比重進一步提升,表明了我國的信創產業已經具備進口替代的能力。

當前突破口一方面在於央企國企新一輪改革的契機;另一方面,鴻蒙2.0逐步落地,華爲預計2021年內鴻蒙OS將覆蓋3億臺設備,助力萬物互聯佈局,加速國產軟硬件國產替代進程。信創領域未來有望由“黨政信創”向“行業信創”加速邁進,產業鏈上的底座服務器芯片和上層ERP、銀行核心系統、CAD等核心應用軟件或爲主要增量。

2)頂層政策+事件驅動,網絡安全滲透率將加快提升

網絡安全公司提供的產品主要有標準化的產品(防火牆、IDS、VPN、終端安全軟件等);半標準化的產品(態勢感知類產品,含有計算系統、各類探針和顯示設備);安全集成和安全服務,服務和集成業務。

行業空間上,中國網絡安全市場到2021年規模爲926.8億元,同比爲23.7%,發展速度快於全球市場(同比9.3%)。橫向比較來看,目前我國網絡安全市場佔信息市場的比重爲1.87%,低於美國的20.4%,也低於全球的3.74%,滲透率提升空間較大。

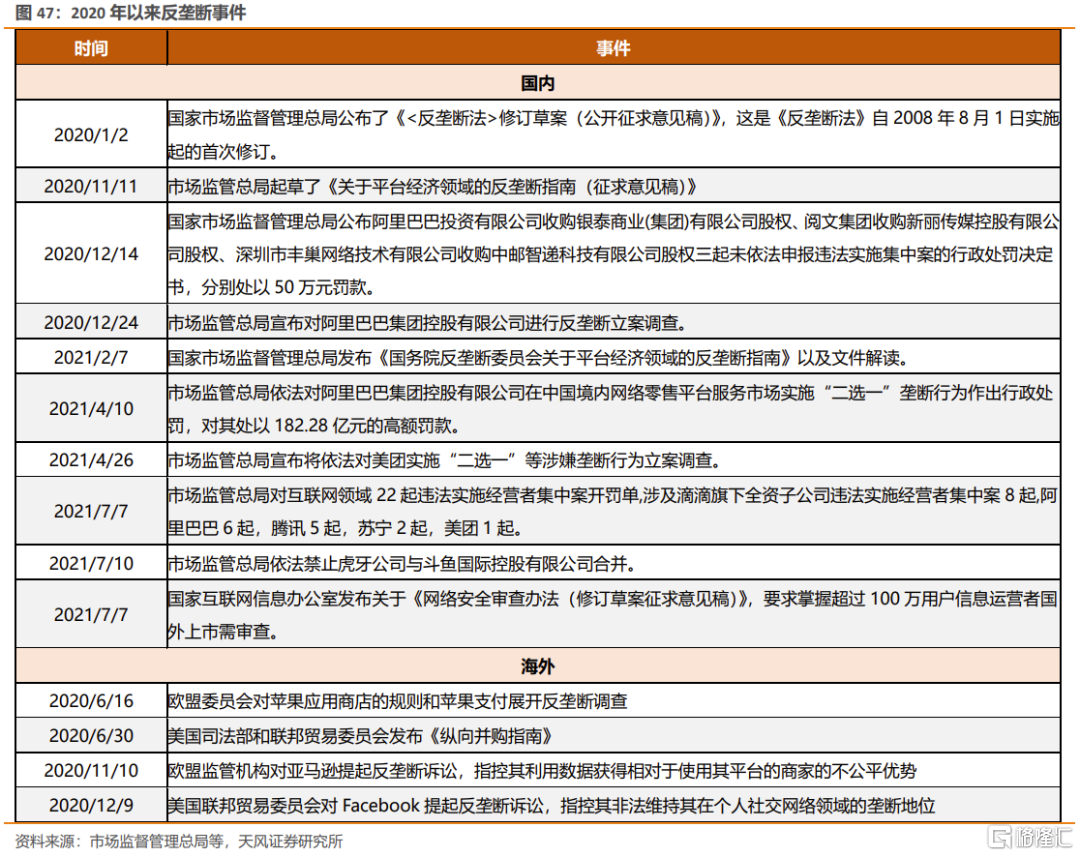

近期的事件催化來自滴滴事件引發的,對網絡安全(數據安全)領域的高度關注。擴大範圍來看,本輪對於互聯網平臺數據安全和壟斷問題的監管從去年開始明顯收緊。政策框架上,2020年1月,《反壟斷法》在實施12年之後迎來首次修訂;4月《網絡安全審查辦法》正式發佈;11月再發布針對互聯網平臺的反壟斷指南;21年6月通過《中華人民共和國數據安全法》。反壟斷大幕開啓是中長期變量,相應對網絡安全領域構成長期利好。

03

總結

注:並未對所有細分方向列出行業風險。有列明風險的主要風險的細分領域,主要是因爲板塊內有多家上市公司提到同一風險,具有比較明顯的行業共性;是否列出行業風險,不作爲推薦依據。

風險提示:貿易摩擦導致供應鏈風險加劇,疫情反覆對衝擊全球供應鏈,國產替代進程不及預期,技術更新或成本控制不及預期等。

More Content