本文來自:丁祖昱評樓市

一直以來,長三角區域都是房企必爭之地。1-6月百強房企拿地中有47%位於長三角區域,土拍高熱度城市也集中在長三角區域,從樓市的角度而言,自2020年疫情以來,長三角各個城市率先復甦,熱度延續至今。

作為我國經濟發展最活躍、開放程度最高、創新能力最強的區域之一,長三角區域以全國3.7%的土地面積,聚集了全國17%的人口,貢獻全國21%的商品銷售規模。

由於經濟發達、收入水平比較高,人口吸引力比較強,近十年長三角常住人口增量近2000萬,佔全國人口增量的比重高達25%,其中上海、蘇州、杭州等中心城市人口增量均超過百萬人,人口集聚能力十分突出,這為購房需求蓄水池提供了充裕的源泉。需求支撐力強的長三角城市成為房企拿地的首選,然而對於房企而言,在長三角下轄41個城市中如何差異化佈局值得關注。

01

長三角樓市需求充足

長三角產業基礎深厚、民營經濟發達,再加上人口政策的利好,流動人口快速向長三角區域聚集,為樓市提供了充足的需求,住宅市場韌性十足。

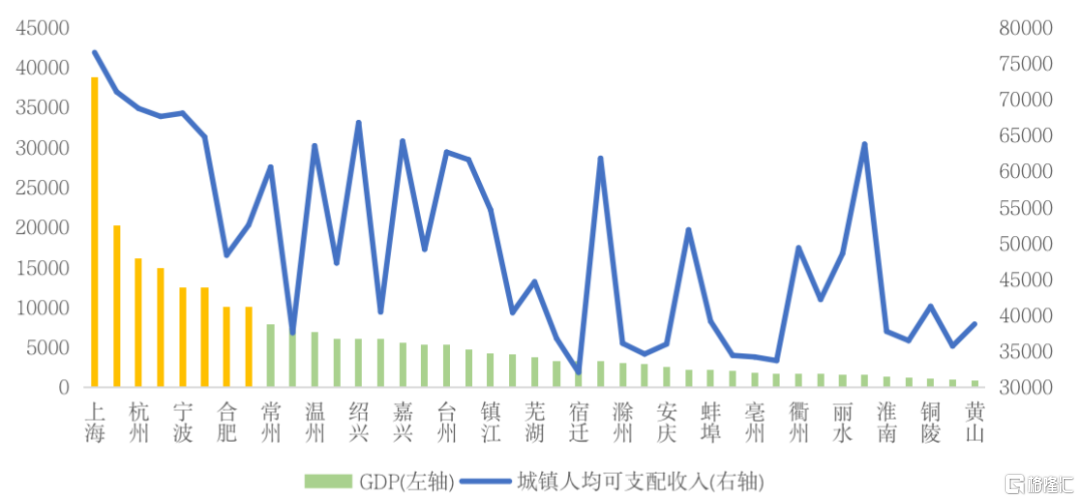

據2020年統計公報數據,長三角41城中GDP超過萬億元的城市就有8個,是所有城市羣中“萬億俱樂部”城市最多的區域。經濟高增長下,長三角城市羣的居民收入水平也保持高位。2020年,有17個城市的城鎮居民可支配收入超過5萬元,其中上海、蘇州更是高達7萬元以上,居民購買力十分強勁。

圖:2020年長三角41市GDP和城鎮居民可支配收入(單位:億元,元/人*年)

數據來源:各省市2020年統計公報

作為房地產市場的“長期”指標,長三角人口聚集規模和速度在全國表現均較突出。2020年人口普查數據顯示,長三角三省一市常住人口總量為2.35億人,較2010年增加了近2000萬,人口增幅高達9%,遠超全國平均水平5.38%。與此同時,長三角區域人口占全國比重由2010年的16.09%提升至16.65%。

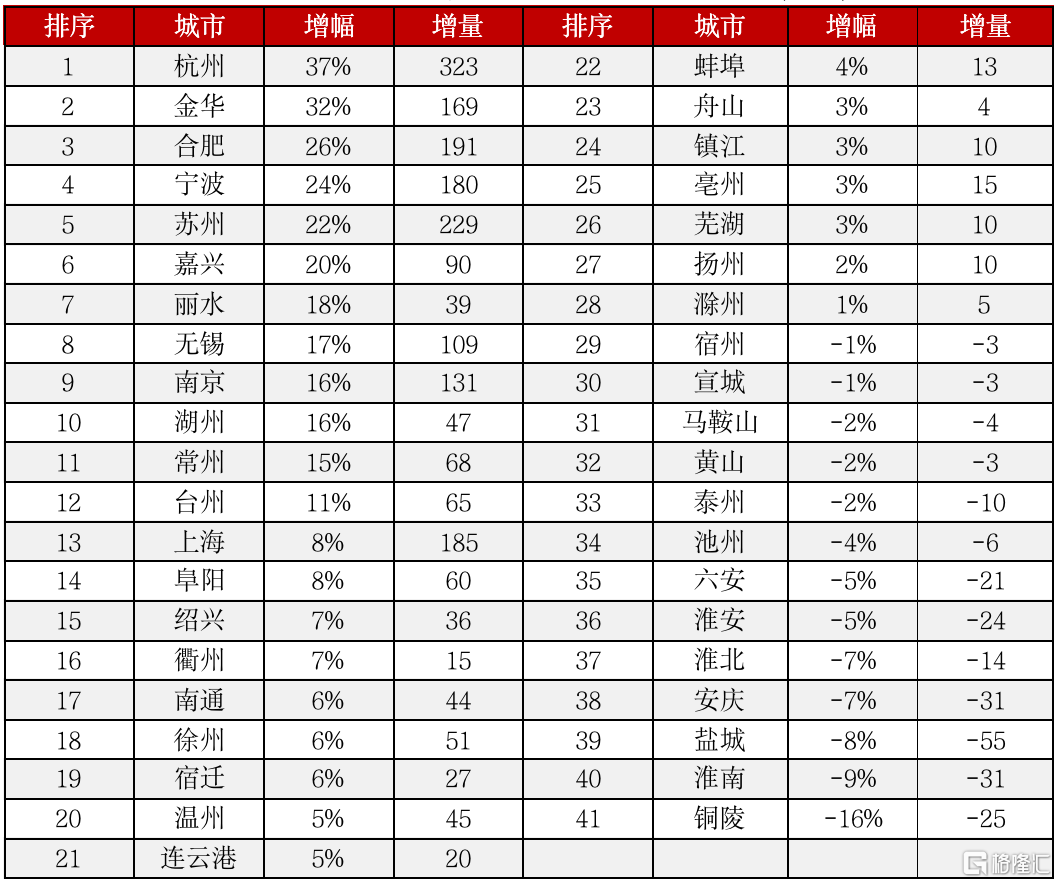

其中,省會城市在這一波人口增長中表現突出,杭州、蘇州、合肥、上海、寧波、南京等六個城市近十年人口增量均超100萬人,尤其是杭州和蘇州,人口增量均在200萬以上,位居重點城市前列。

究其原因,主要是由於這些城市新興產業發展迅猛,加之人才政策的利好,吸引了大量的人口導入,如杭州近十年常住人口增長了37%,增量高達323萬人,無論是增幅,還是增量,在長三角均居於首位;即使放眼全國,近十年人口增量也僅次於深圳、廣州、成都、西安和鄭州五個城市。

除此之外,金華、無錫、嘉興等城市表現也比較突出,以金華為例,近十年金華人口增幅高達32%,增幅在長三角城市中僅次於杭州,人口增量高達169萬,在長三角三四線城市中居於首位。

表:長三角41城市近10年常住人口增長情況(萬人)

資料來源:各省、市統計局 CRIC整理

02

上海居民收入領先全國

伴隨着長三角一體化上升至國家戰略,三省一市也迎來了更多的發展機會。受此影響,核心城市城鎮居民可支配收入居全國前列,購買力普遍較強。

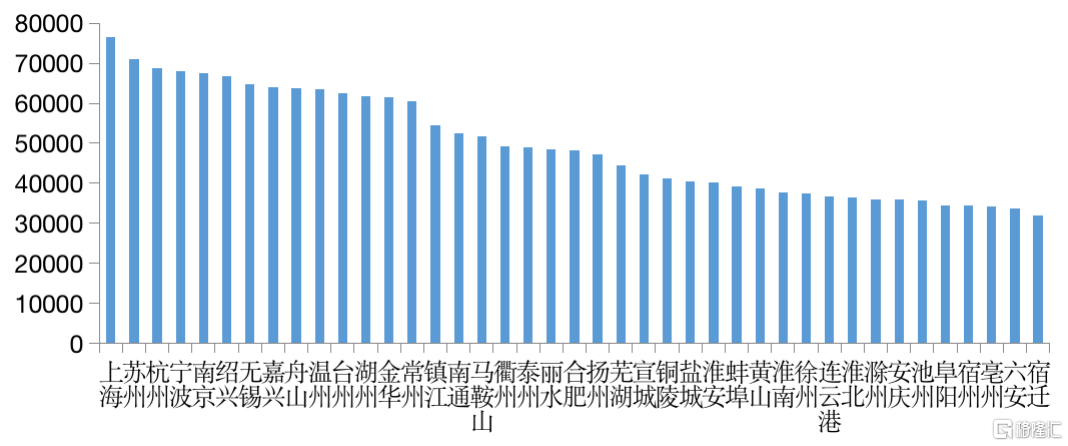

2020年,全國城鎮居民人均可支配收入平均值為43834元/人,長三角41個城市中,有23個城市城鎮居民人均可支配收入超過全國平均水平。

其中,上海、蘇州兩城2020年城鎮居民人均可支配收入更是超7萬元/人,上海城鎮居民可支配收入高達76437元/人,居全國之首;其次,杭州、寧波、南京、紹興、無錫、嘉興、舟山、温州、台州、湖州、金華、常州等城市城鎮居民人均可支配收入均超6萬元/人,在全國也居於前列。

由於收入水平相對較高,加之江浙地區民營經濟比較發達,因此購買力明顯優於其他地區。

單看收入水平很難全面評估一個城市的購買力,還要充分考慮其物價水平,尤其是房價水平,房價收入比就是一個很好的衡量指標。以人均可支配收入全國首位的上海為例,由於房價水平較高,房價收入比已超20,遠超過7-8的合理區間,購房難度較大;但與北京、深圳同類城市相比,由於其收入水平的領先優勢,其購買力還是略勝一籌。

圖:長三角三省一市41城市2020年城鎮居民人均可支配收入(元/人)

數據來源:各城市統計局 CRIC整理

03

杭州人口紅利依然存在

過去的20年,中國樓市享受了巨大的人口紅利,但是隨着經濟的高速發展,人們的婚育理念逐漸發生了巨大變化,人口比例出現失衡,勞動力比重有所降低,人口紅利逐漸消失。

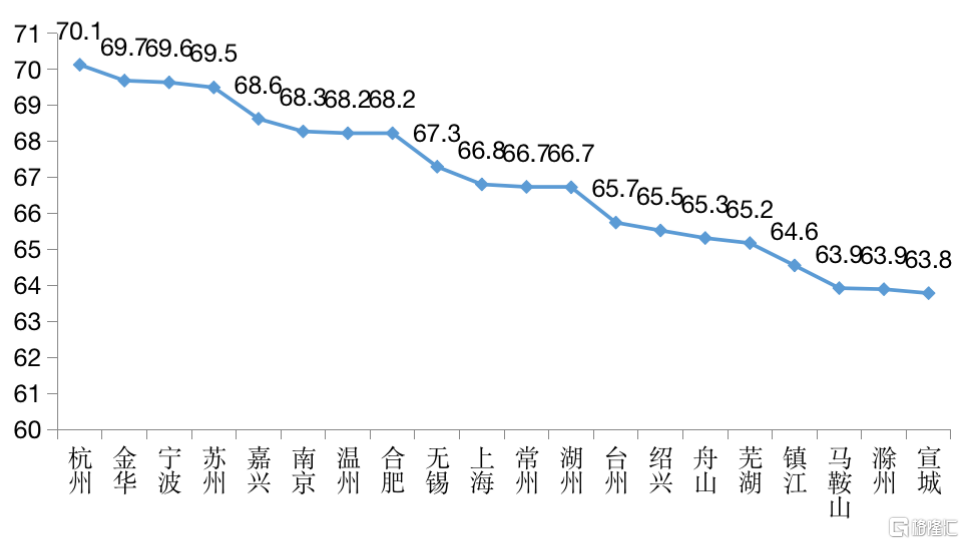

“七普”數據顯示,2020年我國15-59歲人口比重約為63.35%,與2010年第六次全國人口普查相比,下降了6.79個百分點。而長三角三省一市41個城市中,有半數城市勞動力人口占比超全國平均。

其中,杭州勞動力比重達到70.12%,在長三角41城中居於首位,與2010年全國平均值持平,堪稱長三角地區“活力之城”。放眼全國,杭州勞動力比重僅比深圳、廣州、珠海、佛山、東莞和中山等少數城市略低,人口紅利依然存不容小覷。

另據杭州政府工作報吿,2020年杭州新引進35歲以下大學生43.6萬人,較2019年實現翻番,人才淨流入率繼續保持全國第一,考慮到杭州的勞動力教育水平相對較高,其人口紅利的溢出效益會更強。

值得注意的是,深圳、廣州、珠海、佛山等城市雖然勞動力人口比重較高,但與杭州相比,大學生比重較低。以東莞為例,2020年勞動人口比重高達81.41%,居於全國首位,但其居民受教育水平較低,大學生比重僅有13%,不及杭州的一半;佔比最高的人口是初中生,佔比高達42%,多以低端產業工人為主,這部分人羣收入普遍不高,因而影響了購房需求的基本面。

圖:長三角地區15-59歲勞動力人口比重TOP20城市(%)

資料來源:各城市統計局

雖然長三角地區勞動力比重整體優於全國,但是長三角0-14歲兒童比重明顯低於全國平均水平。尤其是上海、舟山、南通等城市,0-14歲兒童比重僅佔一成,少子化十分嚴重;不僅如此,這類城市通常也是老齡化比較嚴重的城市,典型如南通,60歲以上老人佔比30.01%,在長三角居於首位,同時其0-14歲兒童佔比僅有10.9%,老齡化和少子化均十分嚴重,人口紅利已經在快速消失。

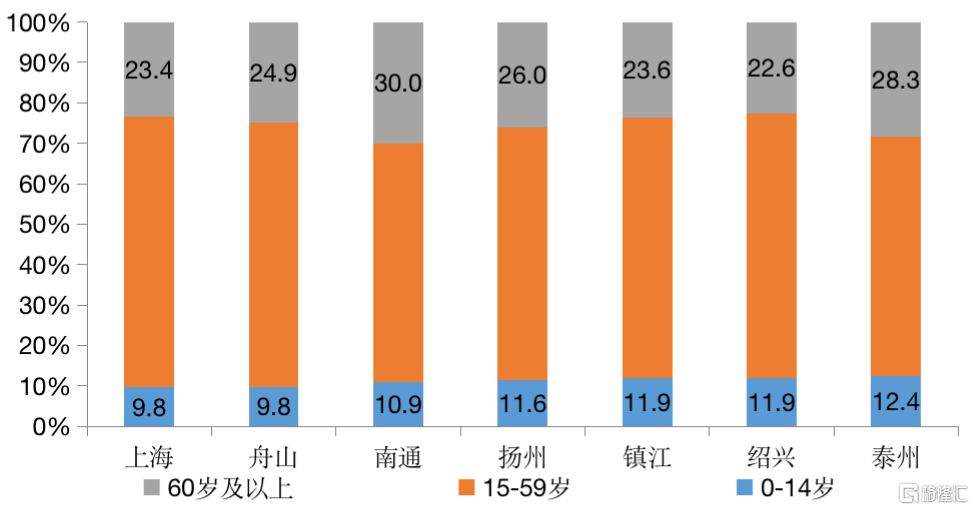

圖:長三角地區典型老齡少子化城市各年齡段人口占比(%)

資料來源:各城市統計局 CRIC整理

長遠來看,長三角城市在人口素質、購買力、年齡結構以及教育水平等方面半數城市領先全國平均水平,但城市間人才吸引力級差逐步顯現,上海、蘇州、杭州、寧波、南京等中心城市綜合表現突出,結合去年以來房地產市場表現,此類城市將成為最佳潛力城市。

浙北和蘇南的城市雖然在教育水平和勞動力比重上不及上述核心城市,但由於民營經濟發達,購買力也不容小覷,尤其是近十年人口增量比較突出的金華、嘉興等城市,需求支撐性較佳。

從投資的角度來看,受房地產行業金融環境持續收緊影響,資金成本進一步上漲,對於需求支撐較弱的城市需謹慎投資,比如以麗水、衢州、鹽城、淮安為代表的中小城市地價顯著上漲,項目利潤空間被大幅壓縮,尤其鹽城、淮安等靠內生需求支撐的城市,企業投資拿地還應審慎考量,避免高位站崗。

More Content