本文來自:陸家嘴大宗商品論壇

摘要:

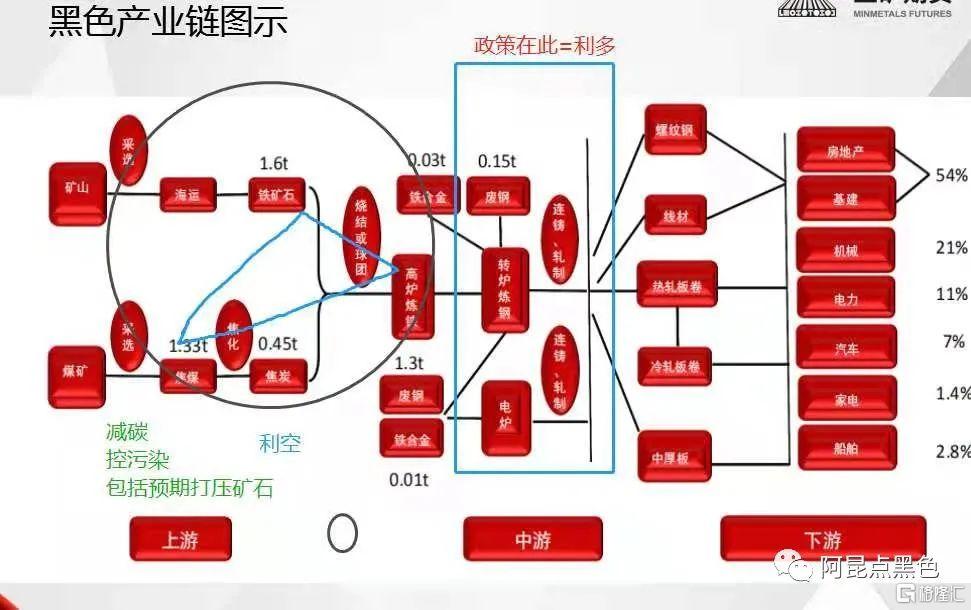

一、鋼材供應壓產和需求預期是期貨領漲的關鍵,壓產規模決定價格高度;

1、需求預期支撐短期無法證僞;淡季壓力的調整幅度需看預期強度;

2、供應壓產力度和規模決定價格上漲持續性和最終高度。

二、政策減產會壓制原料補漲,切非結構利空原料。

1、政策減產重材輕鐵,礦石抗跌並具備擇機補漲潛力;

2、雙焦結構分化,供應和貼水左右行情走向。

正文:

黑色7上旬上漲兌現需求增量,只是淡季消耗增量難持續放量,投機備貨放量受限;所以淡季消耗和庫存銷售落差令7月中旬存在調整概率邏輯策略:上旬利多被預期政策放大,中旬衝高調整、幅度不定(AK7月第三週邏輯);無奈政策壓產升溫,導致庫存壓力被政策利多對衝,銷售和擔憂缺貨共存;再加上下遊備貨少和淡季後的旺季,需求預期令政策減產級別炒作成爲成材淡季上漲核心動力。

淡季下遊備貨少,投機沒有釋放是淡季壓力,也是備貨少優勢預期利多支撐;即便市場有需求管理預期,但短期無法證僞,要麼等待淡旺季切換窗口,要麼等待旺季中;中旬還有兩個交易日,週末現貨先漲後跌,說明預期支撐和現實淡季仍在,價格階段下跌也不意外,但是幅度還是看政策(政策限材是利多,政策限鐵會有階段性成本鬆動),現貨補漲預期在,時間不確定,主要看備貨投機提前量或等待消耗量!對於成材而言,只要政策不轉向,即便是急跌預期也很難被改變(遇到政策變量再隨時調整)。

目前產量下降符合淡季特點,並非是政策執行結果;鋼廠壓縮產量目前屬於炒作階段,壓產力度存在分歧,政策執行時機也不確定,短期從地方稅收和企業角度,更多是等待秋冬季加碼(若環保政策在旺季發力,又是瘋狂);另外政策壓縮成材產量和壓縮生鐵產量存在本質性差距,當下限產偏材輕鐵,導致原料雖弱卻抗跌,多利潤結構下要麼成本鬆動成材下跌,要麼成材強勢原料擇機補漲。

關於政策壓縮產量最早是2020年四季度礦石暴漲時提出,今年碳達峯富裕新的炒作標題;壓縮產量有兩種方式,多空特點在邏輯策略:黑色破成本邏輯博弈初期—波折依舊,階段流暢可期(AK7月第一週邏輯)給出預判展望;但對礦石價格影響卻有三種狀態;目前政策屬於政策減產=利潤擴大=壓制礦石上漲卻令價格抗跌;對礦石而言,政策表現看似預期打壓,現實跌幅實在有限;況且目前壓產表現是直接限成材量非鐵水,本質不利礦石下跌;而且高利潤驅動礦石供應增量,相對需求管理,供應端事故稍有風吹草動都會帶來價格的巨大不確定性。

對於礦石價格壓制根本是生鐵,這與碳達峯和環保目標吻合;降低礦石價格根本是鐵水成本和低品估值高;減少鐵需求只能利用國內鋼材需求季節性規律,需求週期中,在市場破成本基礎上,輔以政策手段擇時抑制,相對屬於更高效的方式;而不是打壓;之前分析過礦石下跌的兩種方式,政策壓制是利多,破成本+政策是核心,目前還是第一種。

至於後面政策是否轉向調整,不確定;淡季價格快速上漲是否再次預期管理,不確定;總之產業現實有預期利多題材,且產業預期利多短期無法證僞;目前的限產政策會帶來成本鬆動,卻不是成本坍塌的打壓礦石,所以行情跟着現實的時間窗口,關注政策導向,走一步看一步!中旬不跌,下旬行情就很難說!

一、鋼材供應壓產和需求預期是期貨領漲的關鍵,壓產規模決定高度;

7月中旬從現貨需求淡季消耗和成交看,價格是可以下跌調整的,只是力度不確定;過去一週的黑色強勢,主要是壓縮產量政策刺激,預期政策令庫存貨源從壓力轉爲擔憂缺貨的支撐,政策減產等於確定成本支撐有效,擴大利潤需要成材加速上漲;更何況目前限產政策規模分化很大;

至於壓縮產量的級別,就是三類:一是全年確保不增,二是下半年不增,三是下半年差異化有不增有減少;從碳達峯、環保減排、產能回頭看的角度,個人認爲第三類更合理(對下半年旺季壓制礦石比較有利)。但是目前政策偏好第一類,資金可在刻意的炒作這個主線,至少政策沒有糾偏。這輪淡季上漲,直接導致5月中旬的成本預期管理效果大打折扣。但是這是目前的現實,只有後面是否轉變暫時不好說。

從產業現實看,需求端預期支撐無法證僞,所以即便是下跌也是供應端和成本鬆動,需求壓制最差已過,只是何時變好。7月中旬窗口結束,下一個窗口是就是期貨預期兌現的節點,淡旺季交替節點的採購規模和旺季的消耗規模。除非國家價格管理的預期政策出臺,否則後面即便是急跌,也難有深度。

1、需求預期支撐短期無法證僞;淡季壓力的調整幅度需看預期強度;

需求端幾個特點:

一是需求處於淡季,消耗跟不上,價格能否上漲看投機,所以衝高之後可以調整;

二是現實需求資金短期難樂觀,降準源頭改變預期,只是傳導需求時間,放大淡季後旺季的支撐力度,只是需要時間;另外雨水聚集長江以北,也是梅雨和高位的需求淡季後半程;、

這也是期貨資金預期支撐強的核心。

三是在建項目是需求的關鍵,至於下半年需求是否還存在預期管理,主要看新開工項目的級別;房地產看盤螺加價信號,基建需要關注政策。

需求時間窗口看:

淡季炒作預期,目前無法證僞,只要淡旺季交替階段的投機採購規模(7月中旬之後的下一個調整窗口),或者旺季開啓的階段(9月是新的窗口)。

基於需求看,我認爲即便後面看調整,也將從當下的10合約轉爲01合約!

2、供應壓產力度和規模決定價格上漲持續性和最終高度。

供應壓縮產量目前的現實理解兩個特點:

一是政策更側重成材端的限產量,並非從減碳和減排的角度限制鐵水產量;(政策限產成材是利多,政策限生鐵會帶來成本階段鬆動,市場破成本就是成材下跌+成本坍塌=解決礦石的必經之路時間不定)

二是政策限產的規模和執行時間存在較大的不確定性;從個人角度看,限產力度,級別和執行時間,比較凌亂,對價格上漲有利。

從限產規模看,個人歸類三點:

一是確保今年和去年全年不增,就預示下半年壓產規模超過5000+,直接導致庫存從壓力轉爲缺貨的支撐;

試想,政策鼓勵縮量置換電爐和合法生產高爐又如何差異化對待?所以目前政策限側重限制成材非生鐵,也不符合碳達峯和環保減排的工藝常識(個人愚見切莫較真);目前政策直觀解讀政策是多利潤,側重成材非生鐵,擴利潤只能成材大漲,所以期貨價格快速上漲。

二是下半年不追責,這是上漲級別最弱的,也是5月下旬價格預期管理炒作消息源頭;但是與產能回頭看的方針不吻合,也與政策鼓勵電爐置換和環保升級改造不符合。

三是下半年秋冬季環保是確定性,碳達峯也是確定性,回頭看年的差異化也是確定的(利多支撐確定,但是支撐級別不確定)。另外差異化個人認爲要鼓勵電爐,限制生鐵產量,不能是簡單的限制高爐;從環保角度也需要限制生鐵,這是核心。與此同時更要出臺政策限制出口(政策決心的先行信號)。

從成本管理的角度,減碳和減排是一個事,不用分開,否則同一個事情被分爲多個部門的多個政策幹擾炒作;所以個人認爲7月的上漲就是基於產業現實支撐的反彈,疊加上政策引發的預期支撐炒作。

所以需求預期支撐無法證僞,沒有貨說明投機增量沒有出現,淡季下半程價格可以下跌調整;但是忘記消耗確定增加,所欲預期支撐在;供應壓縮產量的力度和級別直接左右下半年的貨源緊缺程度,需求是否預期管理不知道,但是結構不變;所以行情上漲到現在,壓縮產量的規模決定價格反彈或漲幅。

另外就是預期管理還有嗎?政策預期是否存在轉向調整,都是左右價格的關鍵,答案都是不確定,邊走邊看,遇到政策及時做調整。

當下的現實政策偏多是無需懷疑的!

二、政策減產會壓制原料補漲,切非結構利空原料。

最開始壓縮產量是針對礦石暴漲的反制,無法壓縮產量的方式市場存在巨大的分歧,源自利益的不均衡性的產物;壓產就是兩個方式,一是政策直接幹預的壓縮產量,會抑制礦石上漲,也不是利空領跌驅動邏輯策略:黑色破成本邏輯博弈初期—波折依舊,階段流暢可期(AK7月第一週邏輯);另外就是市場調整的破成本邏輯,也就是成材大跌破成本,目前已經演變到“淡季不淡旺季不旺PK政策限產”博弈。

當下政策限制成材大於生鐵,所以原料雖然弱勢難漲,確實也具備抗跌,只是何時啓動補漲的階段性走強(多利潤平倉的相對強勢)。另外礦石下半年供應端的炒作題材也是偏多,所以打壓礦石的時間窗口已經錯過第二個(第一個是5月下旬預期管理中的窗口,第二個是鋼材淡季—壓縮產量的窗口)。下一個就是尷尬的政策限產PK淡旺季交替窗口。

僅從當下國內壓縮產量方式,規模和執行時間看,個人認爲好像是三國亂戰,地方財政+部分任務+中國鋼鐵產業成本的彼此混戰博弈!

1、政策減產重材輕鐵,礦石抗跌並具備擇機補漲潛力;

礦石問題簡單,之前分析過多次,不再贅述,簡單彙總幾個鏈條:

政策減產=默許成本支撐=擴大利潤=採購偏好支撐=原料弱勢難漲卻抗跌=遇到題材或產業修復會擇機補漲。

另外礦石價格關鍵是鐵水成本,要麼政策強制減鐵,要麼市場破成本減鐵;

鋼廠礦石降成本的核心是低品礦(連鐵)估值高的問題,見效快則是中高品回落(普氏指數),其實目前政策焦點看似降成本,其實治表不治本。

另外國內政策目前對成材噸要求總量不增,這是放大版的政策減產利多;

關於不同的減產方式,我認爲礦石價格表現大致有三個狀態:

狀態一;政策減產,側重成材總量不增,那麼礦石短期弱勢難漲+抗跌,擇時補漲概率在;供應端任何變化都是補漲動力;下半年的國慶和冬季安全檢查,國內冬季季節性產量,澳洲颶風都是無法避免的;另外就是高利潤的生產動力強,生產事故的不確定性或概率都要警惕。對國內最不利的狀態,當下卻在此。

狀態二:政策減產方式調整,轉爲下半年或全年控制生鐵總量不增,成材還會結構性強勢(刺激成材的半成品進口)擴大利潤,但是有效抑制礦石的上漲基礎,也能結構性對衝供應的利多刺激;與此同時,原料弱勢能夠催生成材端成本鬆動階段性走弱或調整(若配合鋼材需求管理是可以階段性打壓價格,降低終端成本的)。(按照鋼材需求的季節性,這個也是一個選項)。

狀態三:成材下跌破生鐵成本,原料現貨具備確定性的補跌調整帶動成本坍塌,礦石低品暴跌,結合政策現有的手段,都會階段性擴大利潤,一直低品估值反彈,成本問題纔是根本性解決!其實很多人看空就是期許這個狀態,但現實是目前在第一個狀態中。

2、雙焦結構分化,供應和貼水左右行情走向。

雙焦結構分化是確定性。

動力煤要拋儲,說明供應有缺口,除了預期管理偏空,現實的支撐還是難改變的。

焦煤的貨源緊缺是供應和需求偏好共同的結果,至少目前看不到焦煤主動領跌的條件。

焦炭因爲鋼廠壓縮產量或者未來壓縮生鐵產量的預期,焦炭現貨降價導致貼水支撐減弱,價格衝高是可以試空的,但是焦煤強勢成本有在,所以不追多,只能階段性等待波段機會!

More Content