本文来自:陆家嘴大宗商品论坛

摘要:

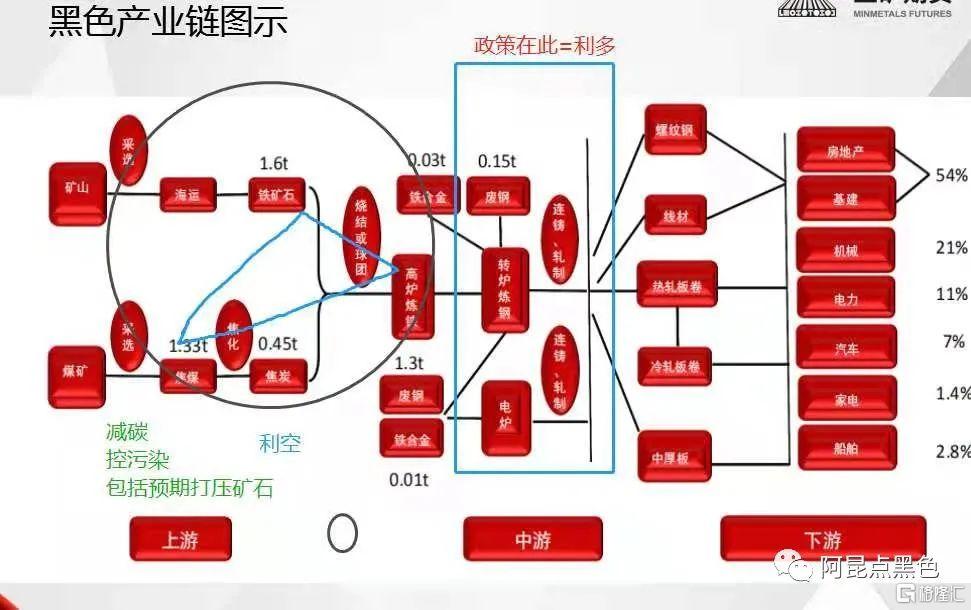

一、钢材供应压产和需求预期是期货领涨的关键,压产规模决定价格高度;

1、需求预期支撑短期无法证伪;淡季压力的调整幅度需看预期强度;

2、供应压产力度和规模决定价格上涨持续性和最终高度。

二、政策减产会压制原料补涨,切非结构利空原料。

1、政策减产重材轻铁,矿石抗跌并具备择机补涨潜力;

2、双焦结构分化,供应和贴水左右行情走向。

正文:

黑色7上旬上涨兑现需求增量,只是淡季消耗增量难持续放量,投机备货放量受限;所以淡季消耗和库存销售落差令7月中旬存在调整概率逻辑策略:上旬利多被预期政策放大,中旬冲高调整、幅度不定(AK7月第三周逻辑);无奈政策压产升温,导致库存压力被政策利多对冲,销售和担忧缺货共存;再加上下游备货少和淡季后的旺季,需求预期令政策减产级别炒作成为成材淡季上涨核心动力。

淡季下游备货少,投机没有释放是淡季压力,也是备货少优势预期利多支撑;即便市场有需求管理预期,但短期无法证伪,要么等待淡旺季切换窗口,要么等待旺季中;中旬还有两个交易日,周末现货先涨后跌,说明预期支撑和现实淡季仍在,价格阶段下跌也不意外,但是幅度还是看政策(政策限材是利多,政策限铁会有阶段性成本松动),现货补涨预期在,时间不确定,主要看备货投机提前量或等待消耗量!对于成材而言,只要政策不转向,即便是急跌预期也很难被改变(遇到政策变量再随时调整)。

目前产量下降符合淡季特点,并非是政策执行结果;钢厂压缩产量目前属于炒作阶段,压产力度存在分歧,政策执行时机也不确定,短期从地方税收和企业角度,更多是等待秋冬季加码(若环保政策在旺季发力,又是疯狂);另外政策压缩成材产量和压缩生铁产量存在本质性差距,当下限产偏材轻铁,导致原料虽弱却抗跌,多利润结构下要么成本松动成材下跌,要么成材强势原料择机补涨。

关于政策压缩产量最早是2020年四季度矿石暴涨时提出,今年碳达峰富裕新的炒作标题;压缩产量有两种方式,多空特点在逻辑策略:黑色破成本逻辑博弈初期—波折依旧,阶段流畅可期(AK7月第一周逻辑)给出预判展望;但对矿石价格影响却有三种状态;目前政策属于政策减产=利润扩大=压制矿石上涨却令价格抗跌;对矿石而言,政策表现看似预期打压,现实跌幅实在有限;况且目前压产表现是直接限成材量非铁水,本质不利矿石下跌;而且高利润驱动矿石供应增量,相对需求管理,供应端事故稍有风吹草动都会带来价格的巨大不确定性。

对于矿石价格压制根本是生铁,这与碳达峰和环保目标吻合;降低矿石价格根本是铁水成本和低品估值高;减少铁需求只能利用国内钢材需求季节性规律,需求周期中,在市场破成本基础上,辅以政策手段择时抑制,相对属于更高效的方式;而不是打压;之前分析过矿石下跌的两种方式,政策压制是利多,破成本+政策是核心,目前还是第一种。

至于后面政策是否转向调整,不确定;淡季价格快速上涨是否再次预期管理,不确定;总之产业现实有预期利多题材,且产业预期利多短期无法证伪;目前的限产政策会带来成本松动,却不是成本坍塌的打压矿石,所以行情跟着现实的时间窗口,关注政策导向,走一步看一步!中旬不跌,下旬行情就很难说!

一、钢材供应压产和需求预期是期货领涨的关键,压产规模决定高度;

7月中旬从现货需求淡季消耗和成交看,价格是可以下跌调整的,只是力度不确定;过去一周的黑色强势,主要是压缩产量政策刺激,预期政策令库存货源从压力转为担忧缺货的支撑,政策减产等于确定成本支撑有效,扩大利润需要成材加速上涨;更何况目前限产政策规模分化很大;

至于压缩产量的级别,就是三类:一是全年确保不增,二是下半年不增,三是下半年差异化有不增有减少;从碳达峰、环保减排、产能回头看的角度,个人认为第三类更合理(对下半年旺季压制矿石比较有利)。但是目前政策偏好第一类,资金可在刻意的炒作这个主线,至少政策没有纠偏。这轮淡季上涨,直接导致5月中旬的成本预期管理效果大打折扣。但是这是目前的现实,只有后面是否转变暂时不好说。

从产业现实看,需求端预期支撑无法证伪,所以即便是下跌也是供应端和成本松动,需求压制最差已过,只是何时变好。7月中旬窗口结束,下一个窗口是就是期货预期兑现的节点,淡旺季交替节点的采购规模和旺季的消耗规模。除非国家价格管理的预期政策出台,否则后面即便是急跌,也难有深度。

1、需求预期支撑短期无法证伪;淡季压力的调整幅度需看预期强度;

需求端几个特点:

一是需求处于淡季,消耗跟不上,价格能否上涨看投机,所以冲高之后可以调整;

二是现实需求资金短期难乐观,降准源头改变预期,只是传导需求时间,放大淡季后旺季的支撑力度,只是需要时间;另外雨水聚集长江以北,也是梅雨和高位的需求淡季后半程;、

这也是期货资金预期支撑强的核心。

三是在建项目是需求的关键,至于下半年需求是否还存在预期管理,主要看新开工项目的级别;房地产看盘螺加价信号,基建需要关注政策。

需求时间窗口看:

淡季炒作预期,目前无法证伪,只要淡旺季交替阶段的投机采购规模(7月中旬之后的下一个调整窗口),或者旺季开启的阶段(9月是新的窗口)。

基于需求看,我认为即便后面看调整,也将从当下的10合约转为01合约!

2、供应压产力度和规模决定价格上涨持续性和最终高度。

供应压缩产量目前的现实理解两个特点:

一是政策更侧重成材端的限产量,并非从减碳和减排的角度限制铁水产量;(政策限产成材是利多,政策限生铁会带来成本阶段松动,市场破成本就是成材下跌+成本坍塌=解决矿石的必经之路时间不定)

二是政策限产的规模和执行时间存在较大的不确定性;从个人角度看,限产力度,级别和执行时间,比较凌乱,对价格上涨有利。

从限产规模看,个人归类三点:

一是确保今年和去年全年不增,就预示下半年压产规模超过5000+,直接导致库存从压力转为缺货的支撑;

试想,政策鼓励缩量置换电炉和合法生产高炉又如何差异化对待?所以目前政策限侧重限制成材非生铁,也不符合碳达峰和环保减排的工艺常识(个人愚见切莫较真);目前政策直观解读政策是多利润,侧重成材非生铁,扩利润只能成材大涨,所以期货价格快速上涨。

二是下半年不追责,这是上涨级别最弱的,也是5月下旬价格预期管理炒作消息源头;但是与产能回头看的方针不吻合,也与政策鼓励电炉置换和环保升级改造不符合。

三是下半年秋冬季环保是确定性,碳达峰也是确定性,回头看年的差异化也是确定的(利多支撑确定,但是支撑级别不确定)。另外差异化个人认为要鼓励电炉,限制生铁产量,不能是简单的限制高炉;从环保角度也需要限制生铁,这是核心。与此同时更要出台政策限制出口(政策决心的先行信号)。

从成本管理的角度,减碳和减排是一个事,不用分开,否则同一个事情被分为多个部门的多个政策干扰炒作;所以个人认为7月的上涨就是基于产业现实支撑的反弹,叠加上政策引发的预期支撑炒作。

所以需求预期支撑无法证伪,没有货说明投机增量没有出现,淡季下半程价格可以下跌调整;但是忘记消耗确定增加,所欲预期支撑在;供应压缩产量的力度和级别直接左右下半年的货源紧缺程度,需求是否预期管理不知道,但是结构不变;所以行情上涨到现在,压缩产量的规模决定价格反弹或涨幅。

另外就是预期管理还有吗?政策预期是否存在转向调整,都是左右价格的关键,答案都是不确定,边走边看,遇到政策及时做调整。

当下的现实政策偏多是无需怀疑的!

二、政策减产会压制原料补涨,切非结构利空原料。

最开始压缩产量是针对矿石暴涨的反制,无法压缩产量的方式市场存在巨大的分歧,源自利益的不均衡性的产物;压产就是两个方式,一是政策直接干预的压缩产量,会抑制矿石上涨,也不是利空领跌驱动逻辑策略:黑色破成本逻辑博弈初期—波折依旧,阶段流畅可期(AK7月第一周逻辑);另外就是市场调整的破成本逻辑,也就是成材大跌破成本,目前已经演变到“淡季不淡旺季不旺PK政策限产”博弈。

当下政策限制成材大于生铁,所以原料虽然弱势难涨,确实也具备抗跌,只是何时启动补涨的阶段性走强(多利润平仓的相对强势)。另外矿石下半年供应端的炒作题材也是偏多,所以打压矿石的时间窗口已经错过第二个(第一个是5月下旬预期管理中的窗口,第二个是钢材淡季—压缩产量的窗口)。下一个就是尴尬的政策限产PK淡旺季交替窗口。

仅从当下国内压缩产量方式,规模和执行时间看,个人认为好像是三国乱战,地方财政+部分任务+中国钢铁产业成本的彼此混战博弈!

1、政策减产重材轻铁,矿石抗跌并具备择机补涨潜力;

矿石问题简单,之前分析过多次,不再赘述,简单汇总几个链条:

政策减产=默许成本支撑=扩大利润=采购偏好支撑=原料弱势难涨却抗跌=遇到题材或产业修复会择机补涨。

另外矿石价格关键是铁水成本,要么政策强制减铁,要么市场破成本减铁;

钢厂矿石降成本的核心是低品矿(连铁)估值高的问题,见效快则是中高品回落(普氏指数),其实目前政策焦点看似降成本,其实治表不治本。

另外国内政策目前对成材吨要求总量不增,这是放大版的政策减产利多;

关于不同的减产方式,我认为矿石价格表现大致有三个状态:

状态一;政策减产,侧重成材总量不增,那么矿石短期弱势难涨+抗跌,择时补涨概率在;供应端任何变化都是补涨动力;下半年的国庆和冬季安全检查,国内冬季季节性产量,澳洲飓风都是无法避免的;另外就是高利润的生产动力强,生产事故的不确定性或概率都要警惕。对国内最不利的状态,当下却在此。

状态二:政策减产方式调整,转为下半年或全年控制生铁总量不增,成材还会结构性强势(刺激成材的半成品进口)扩大利润,但是有效抑制矿石的上涨基础,也能结构性对冲供应的利多刺激;与此同时,原料弱势能够催生成材端成本松动阶段性走弱或调整(若配合钢材需求管理是可以阶段性打压价格,降低终端成本的)。(按照钢材需求的季节性,这个也是一个选项)。

状态三:成材下跌破生铁成本,原料现货具备确定性的补跌调整带动成本坍塌,矿石低品暴跌,结合政策现有的手段,都会阶段性扩大利润,一直低品估值反弹,成本问题才是根本性解决!其实很多人看空就是期许这个状态,但现实是目前在第一个状态中。

2、双焦结构分化,供应和贴水左右行情走向。

双焦结构分化是确定性。

动力煤要抛储,说明供应有缺口,除了预期管理偏空,现实的支撑还是难改变的。

焦煤的货源紧缺是供应和需求偏好共同的结果,至少目前看不到焦煤主动领跌的条件。

焦炭因为钢厂压缩产量或者未来压缩生铁产量的预期,焦炭现货降价导致贴水支撑减弱,价格冲高是可以试空的,但是焦煤强势成本有在,所以不追多,只能阶段性等待波段机会!