本文來自格隆匯專欄:半導體行業觀察 ,作者: 蔣思瑩

從摩爾定律遇到瓶頸開始,封測領域的發展逐漸受到業界的重視。由先進封裝為代表的封裝行業新勢力正在在改變封裝領域的格局。

封測作為中國半導體產業鏈當中較為成熟的一環,當全球半導體封測市場扇起了蝴蝶的翅膀,中國封測領域也發生了震動。

中國封測巨頭身上的變化

根據半導體行業觀察此前發佈的《封測廠十年變遷》一文中曾指出,近年來我國半導體產業正在飛速發展,目前我國有一些廠商規模已不輸國際大廠。

長電科技、通富微電以及天水華天,是我國半導體封測領域的代表。而隨着先進封裝的到來,晶圓代工廠率先涉足先進封裝技術,對傳統OSAT廠商也造成了一定的影響。在這種情況下,傳統半導體封測廠商也開始有了新的計劃。

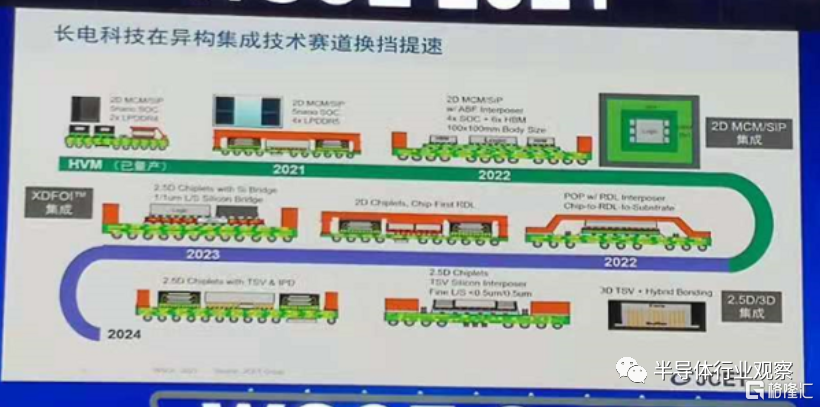

在此前的2021世界半導體大會當中,長電發佈了其發展路線圖。公司表示,長電將在異構技術賽道中進行換擋提速,並量產了一些適用於市場的先進封裝技術。按照他們的計劃來看,在2022年至2024年間,長電將推出2.5D、3D等更為先進的封裝技術。

據瞭解,為面向chiplet異構集成應用的市場需求,長電還將推出XDFOI系列解決方案。以賦能移動與汽車、通信、計算以及醫療方面的應用。

另外,長電科技還在今年發佈公吿稱,公司“年產100億塊通信用高密度混合集成電路及模塊封裝項目”的實施主體為全資子公司長電科技(宿遷)有限公司(簡稱“長電宿遷”),公司擬向長電宿遷增資人民幣8.4億元以實施該募投項目。

針對先進有所佈局的不僅是長電一家,根據通富微電6月18日在投資者互動平台的回覆中顯示,公司堅持以集成電路封測為主業,已有相關3D封測技術佈局。

眾所周知,通富微電2016年在收購AMD蘇州和AMD檳城各85%股權後,就與AMD實現“合資+合作”的發展模式,打入到了AMD供應鏈。而AMD作為異構技術的領頭羊,他們對相關封測的需求,或許也會成為通富微電發展先進封裝的基礎之一。

今年5月,華天科技發佈了一則非公開募股公吿,公吿顯示,公司擬募集不超過51億元的資金,用於集成電路多芯片封裝擴大規模、高密度系統級集成電路封裝測試擴大等項目。

根據其公吿中的內容顯示,華天科技已自主研發出達到國際先進或國內領先水平 的多芯片封裝(MCP)技術、多芯片堆疊(3D)封裝技術、薄型高密度集成電路 技術、集成電路封裝防離層技術、16nm 晶圓級凸點技術、基於C2W 和TSV的聲表面濾波器封裝技術等,實現了各類處理器、存儲器、射頻基帶、指紋識別等一 系列封裝測試產品的量產導入,形成了一定的生產能力以及技術和規模競爭優勢,而通過本次募投項目的建設,將進一步提升公司的先進封裝測試水平和生產規模,提高生產效率和產品質量,增強公司的盈利能力,促進企業的快速發展。

國內其他封測企業身上的閃光點

除了封測龍頭以外,國內還存在着很多致力於半導體封測行業發展的企業。

從整體上看,根據中國半導體協會統計,2019年,大陸封測企業數量已經超過了120家,我國封裝測試業的市場規模也從2012年的1034億元,增長到了2018年的2196億元,複合增速為 13.38%。

在這樣的背景下,除了被人熟知的半導體封測巨頭以外,還有一些致力於封測領域的國內企業身上發生的變化,也值得令人關注。

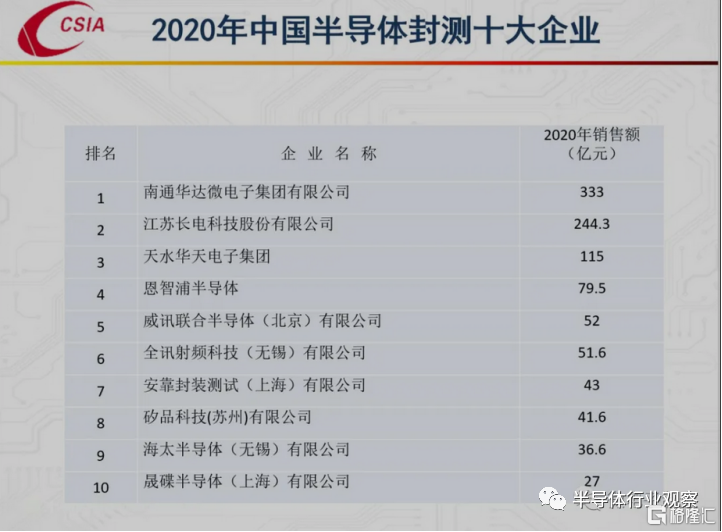

根據CSIA發佈的2020年中國半導體封測十大企業的榜單中,我們看到南通華達微電子、全訊射頻科技等企業的身影。

(來源:CSIA)

作為通富微電的股東之一,華達微電子擁有多條由歐美、日韓引進設備組成的先進封裝測試生產線,年封裝測試能力達25億塊。其主要產品有TO-92、TO-92S、TO-94、TO-126、TO-126B、TO-220、TO-220 2L、TO-220 5L、TO-220F、TO-220C、TO-220MF、TO-220HF、TO-263、TO-247、TO-3PN、TO-251、TO-252、TS-2、TC-2、SOT-23-3、SOT-23-5、SOT-23-6等,並可為客户開發新的封裝形式。

全訊射頻科技是2019年高通收購RF360控股新加坡有限公司全部股權後,成為了高通公司旗下的一員,是高通在射頻前端業務領域重要的生產基地,其工藝與技術定位主要是封裝和測試。。今年5月,高通-全訊射頻二期項目在無錫市高新區(新吳區)開工。項目計劃2022年底建成並投入使用,2023年初進行試生產並逐步擴大生產。

海太半導體是2009年太極實業與SK海力士共同投建,其主要經營集成電路芯片探針測試、半導體存儲器封裝及封裝測試等。海太半導體的封測優勢在於DRAM產品,根據相關媒體報道顯示,海太通過產品結構優化,產線技術升級等多項措施,單月封裝能力已超過12億Gb容量,全年產能約佔全球DRAM封裝測試產能的13%。去年,海太半導體與SK海力士正式簽訂為期五年的第三期後工序服務合同。對此,公司也表示,此次海太半導體三期後工序服務合同的簽訂,開啟了太極實業與SK海力士合作的新曆程,也翻開了海太半導體發展的新篇章。

晟碟半導體是美國西部數據公司旗下的全資子公司,主要從事先進閃存存儲產品的研發、封裝和測試,是全球規模較大的閃存存儲產品封裝測試工廠之一。公司生產的產品類型主要包括SD、MicroSD、iNAND閃存模塊等。

此前發佈的《封測廠面臨的挑戰》一文當中,知名調研機構VLSI Research總裁Risto Puhakka曾表示,OSAT感受到的一個壓力來自於中國。中國有大量封裝工廠出現,無論是通過補貼還是其他方式,它們的成本低得多。同時,他還指出,目前大型OSAT在亞洲各地都有分佈,但中國代表着最大的增長機遇。

從上述這些信息中看,國內有一部分封測廠商具有半導體龍頭芯片企業的加持,在這些龍頭企業的助力下,國內封測廠商在細分領域當中取得了一定的成績。另一方面,在這些細分領域當中,我們看到,傳統封裝技術仍具能夠為國內封測廠商帶來發展的空間。

封測領域的又一新變化

半導體封測領域的發展與整個半導體產業的發展息息相關。尤其對於當下的半導體產業來説,初創企業的增多為半導體封測領域也帶來了發展的新機會。

就中國市場來看,2020年左右中國的芯片需求超過4000億美金,進口3800億美金芯片,到2030年將超過5000億美金,國產化率也要從現在的15%左右提升到70%,中美科技貿易博弈,資本市場的火熱,中國政策的紅利,催生了大量中小規模的芯片公司,從2014年到2020年,國內芯片企業數量從681家增長到2218家。

而我們都知道,與龍頭芯片廠商相比,中小芯片企業很難得到大型供應商的配套服務。尤其是在近兩年全球產能緊缺的情況下,初創企業的情況則變得更加艱難。

於是,半導體供應鏈服務應運而生,這其中就包括了封測領域的供應鏈服務。

天下武功,唯快不破,尤其對於初創企業來説,樣片驗證的速度越快,越有可能保障其產品快速麪市。為幫助初創公司順利過渡到量產階段,摩爾精英推出芯片快速封裝服務,可在5~7天交期內實現快封打樣。據瞭解,摩爾精英合肥快速封裝工程中心於兩年前投產,主打QFN/BGA/LGA/SiP系列產品,目前已經滿產,服務了超500家客户,交付了近3000款芯片。

在這項業務的基礎之上,摩爾精英重慶先進封裝創新中心也在今年6月底剛啟動投產,聚焦於“快封設計、量產封裝、SiP設計”,主要提供QFP/SOP/陶瓷/金屬封裝工程及小量產服務。根據計劃,摩爾精英接下來還將啟動無錫SiP先進封裝基地的運營,提供年產近億顆的SiP封裝產能。

摩爾精英期望,通過自建工廠和產能,把快封工程批,和百萬年出貨產品的20%早期小量產留在自建的封裝基地,快速響應客户需求;產品質量和良率驗證充分後的大規模量產外包到大型封裝廠,無縫對接大規模量產,不讓芯片公司操心封裝環節,從而加速芯片設計公司的發展。

而從這種工程批無縫對接量產、提供彈性產能的商業模式來看,也説明中國芯片設計企業的發展,也促生了封測領域一種新模式的成長。

寫在最後

在眾多國內半導體封測企業身上,共同折射出來的是國內半導體產業迎來了繁榮。作為半導體產業鏈中的一環,國內封測廠商不僅要面臨更大的市場需求,還要加緊技術升級,以能夠滿足國內芯片設計廠商的追求。而這都對國內半導體封測企業提出了新的要求。

另外一方面,面對封測領域價值的轉變,還有一些企業在跨界涉足半導體封測業務,這對於國內的封測廠商來説也是另一種形式的挑戰。在這種情況之下,國內傳統封測企業如何才能鞏固他們在市場中的地位,也是一件需要思考的問題。

More Content