近期,國家藥品監督管理局藥品審評中心(CDE)發佈一則“關於公開徵求《以臨牀價值為導向的抗腫瘤藥物臨牀研發指導原則》意見的通知”。

在藥物進行臨牀對照試驗時,應儘量為受試者提供臨牀實踐中最佳治療方式/藥物,而不應為提高臨牀試驗成功率和試驗效率,選擇安全有效性不確定,或已被更優的藥物所替代的治療手段。

新藥研發應以為患者提供更優的治療選擇為最高目標,當選擇非最優的治療作為對照時,即使臨牀試驗達到預設研究目標,也無法説明試驗藥物可滿足臨牀中患者的實際需要,或無法證明該藥物對患者的價值。

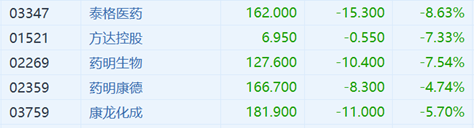

受消息面的影響,7月6日開盤,港A市場CRO概念股全線下跌。截至發稿,A股泰格醫藥大跌近11%,美迪西跌超10%,而10日內跌近30%;泰格醫藥跌超7%,藥明康德跌超4%;港股泰格醫藥大跌8.6%,藥明生物、方達控股大跌超7%,康龍化成跌近6%,藥明康德跌近5%。

這個趨勢也從CRO板塊蔓延到了整個醫藥板塊,港A市場醫藥板塊迎來黑天鵝,正海生物、通策醫療、拱東醫療跌停,艾博醫療暴跌16%,心脈醫療、慧康醫療、昊海生科、跌超10%。偉思醫療觸及跌停,大熱的“眼科茅”愛爾眼科暴跌超7%,醫美巨頭愛美客重挫近7%。

如此看來,這波由CRO概念股帶起閃崩,極大的影響了整個醫藥行業,瘋漲的醫藥行業泡沫要被戳破了嗎?

1

中國醫藥的至暗時刻

十七年前,中國醫藥產業迎來了“瘋狂”的一幕,僅2004年一年內,國家藥監局受理了包含仿製藥的10009種“新藥”的申請,而太平洋彼岸的美國僅受理了148種。

而這種瘋狂伴隨的是,醫藥審批成為了“明碼標價的商品”,藥品臨牀試驗數據多數造假,大量劣質甚至無效藥進入市場,再經過經銷商層層加價、醫院吃滿回扣後,流入百姓的手中。

此次爆發之後,2005年開始中國醫藥行業自此進入了幾近停滯的十年寒冬,2013年藥品審評中心批准上市的藥品,僅有416個。醫藥審批也從04年的“大躍進”驟然轉入“停滯不前”的境地。

截至2015年,一共積壓了2.1萬件藥品審批,其中仿製藥佔80%。有藥品研發機構的負責人稱,“以目前的審批速度,中國患者要吃上已經研發好的藥,光拿批文號就要等16年。”

時任國家食品藥品監督管理總局副局長吳湞稱,“很多企業在資料還不完整的情況下就申報,甚至還有作假的情況,對這樣的藥品,監管不敢批。”

而在這個時刻,出現了一個打破“沒有創新藥、看不到未來”的醫藥行業的標誌性事件,後來也被稱為是醫藥行業“七二二慘案”。

2015年7月22日,國家食藥監局發佈《關於開展藥物臨牀試驗數據自查核查工作的公吿》,要求申請上市的1622個藥品註冊申請的企業自查,數據不真實的要主動撤回,821家藥企面臨割肉抉擇。如果發現數據造假,不僅要立案調查,並且三年內再度申請的藥品不予受理。

這一次,藥品造假者自己種下的苦果也只能硬生生的往肚子裏咽了,同濟醫院、協和醫院等大三甲醫院也沒有幸免,最終1622個藥品註冊申請中,撤回了85.5%。

在此事件之後,同年8月,國務院印發《關於改革藥品醫療器械審評審批制度的意見》,被稱為是中國創新藥史上最重要的“44號文”,重新定義了新藥和仿製藥,提高了把審評門檻。

此前,不論在境外是否上市,只要未在中國境內上市的都叫做新藥,修改後,標準和美國FDA一致:此前境內外都未上市的藥,才能稱為新藥。

而仿製藥的判定也從仿製有國家標準的藥,直接提高為“原研藥”。大部分混入“新藥”的藥品,瞬間失去了專利期的保護傘,墮入了仿製藥行業。而和國外接軌的“新藥”在審批上將一路綠燈。

多少年後再度回望,“722慘案”也許可以成為製藥史上一座具有意義的里程碑,會有很多人都會感謝這次的核查。

但新的問題也在悄然生長。

2

“Me-too”時代已經終結

近年來,在貪婪血腥資本的助推下,創新藥行業亂象叢生,很多“創新”藥企不去發現更加優秀的藥物分子,而是扛上“創新藥”的大旗,對已經上市的創新藥尋求小修小改,再套上一個個絢麗的故事。

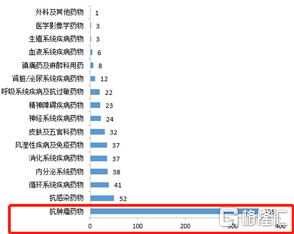

其中腫瘤相關藥物的問題尤為嚴重,根據國家6月21日發佈的年度藥品審評報吿顯示,2020年CDE批准了650項抗腫瘤藥物臨牀試驗申請項目,其中化學藥355項,生物藥294項。而這些IND申請,大部分的項目要麼是講故事,要麼是直接銷聲匿跡。

(2020年1類創新化學藥IND申請情況)

而《指導原則》的發佈,被視作是對目前嚴重研發“內卷”腫瘤藥物的一記重拳,目前有很多Biotech(生物科技)靠着有套利需求的資本催化,與CRO(醫藥研發外包)企業合作購買研發管線,最後抱團上市套利。

而生物科技研究團隊、資本與CRO企業互相畫餅,侵佔了本已有限的臨牀資源,浪費大量資金以催生出批量的“Me-too”創新藥研發項目,創造出一個個資本神話和“新藥”傳奇。而一大批CXO(醫藥外包服務)企業湧現,行業也空前繁榮,市場中也出現藥明康德、泰格醫藥、康龍化成和凱萊英等一批CXO(CRO、CDMO)大牛股,形成所謂的“黃金賽道”。

這些“Me-too”藥物,避開“專利”藥物的產權保護的新藥研究,以現有的藥物為先導物進行研究,進行分子結構改造或修飾。但為了圈錢一味盲目上市的“Me-too”藥物,無疑是攪亂創新藥的研發。

這麼看來,政策的發佈是對進行Me-too類藥物研發的企業提出了更高的要求,過去魚目混珠的Me-too時代已經過去離去。而作為它們下游研發外包服務商的CRO行業可能面對訂單數量驟減等情況,迎來結構的分化。

3

看似是尖刀?實則是雙刃劍

受消息面上的影響,昨日市場上就已有所反映,截至5日收盤,CXO、CRO相關股票大跌,泰格醫藥A股收跌超5%,H股收跌超3%;藥明康德和康龍化成在上一個交易日雙雙暴跌之後,昨日依然以下跌收報;臨牀龍頭股美迪西收跌6.07%,上週五大跌超13%,最大跌幅一度超過14%。

雖然市場反應劇烈,但是業內普遍認為,政策雖然打壓了Me-too藥品,但對創新藥企業起到了極大的推動作用,有了這個指導原則,創新藥的春天真的到來了。

業內人士表示,《指導原則》把藥企人一直在想的、一直以為難以實現的很多方面,都表達了出來,而此次的原則也是延續了2015年以來,CDE一貫的政策改革趨勢。

而政策的發佈究其根本,並不是為了打壓有創新藥研製能力的醫藥龍頭企業,而是解決當下市場亂象叢生的現狀,讓一些魚目混珠的劣質藥企知難而退,“馬太效應”或將會進一步顯現。

對於中國的醫藥行業來説,研製創新藥還要不要?一定是要的!而且未來還會出現越來越多優質的Me-better和Me-new的創新藥物。

那這麼來看,對這些藥物有效性的判斷就必須經過臨牀試驗後才能得出結論,而藥物一旦進入了臨牀試驗階段,研發外包的訂單就已經在CRO企業的手中了。

從中國臨牀試驗CRO市場規模來看,從2016年的17億美元上升至2020年44億美元,年複合增長率為26.8%,預計2021年將進一步擴大至56億美元,將呈快速增長趨勢。

對於真正有能力的生物醫藥和研發創新藥的企業來説,有優秀龍頭CRO的加持,從臨牀(患者)需求的角度找準產品定位,拿着更加優秀的動物實驗數據向監管層申請的臨牀試驗的時候,有什麼理由埋沒優質的創新藥呢?

4

總結

從整個醫藥生物板塊來看,6月21日至7月4日內板塊漲幅為2.76%,而年初至今,醫藥生物板塊漲幅為10.71%,其中細分行業的醫療服務、中藥和醫療器械分別大漲30.14%、25.85%和14.61%,可以説是絕對的大牛賽道。

因此在此次消息面的刺激下,前期漲幅太大、獲利盤較多的CXO(CRO)產業在此時出現了整體的回撤,也是估值過高的合理回落。

從中長期來看,目前CRO行業保有較大的增量市場,投資者可以選擇估值相對合理、基本面穩固的龍頭企業。

More Content