據消息稱,華為將在湖北省武漢市建立其第一家晶圓廠,預計從 2022 年開始分階段投產,具體來源僅表示是業內人士透露,可靠度未知,官方尚未迴應。華為這家工廠初期僅用於生產光通信芯片和模塊,以此實現半導體自給自足。

雖然華為現在還沒有對傳聞披露任何消息,但有一點是可以肯定的,也就是華為自建晶圓廠的目的是為了自給自足,不受制約,同時又由於半導體的製造很難由一家企業甚至一個國家全部獨立完成,這意味着華為會需要在關鍵的領域都使用國產設備和材料(並非全部),這就將給最近火熱的國產設備和材料公司再加一把火。

首先我們先來看一下這件事的可能性。

一是,在動力上,華為是肯定有意願和動機去做這件事的,自去年美國對華為制裁後,涉及到使用美國技術的晶圓廠都不能再給華為代工,這意味着華為在消化完庫存後,將面臨無芯可用的局面,所以華為確定是有動力去做這件事的。

同時,自制的晶圓廠將完全去美化,這也非常符合中國當下的國家戰略。而未來中國科技產業的關鍵底層技術也都會逐步的走去美化這條路。

二是,據稱華為武漢研發力量將近1萬人,主要項目包括光通信設備、海思芯片、自動駕駛激光雷達等。另外,早在華為海思在武漢建廠一事早在 2019 年就已初見端倪,而當時一個名為“海思光工廠”的項目也是一度引發熱議,總投資為 18 億元。

雖然沒有證據證明這個工程與晶圓製造相關,但也讓人無法不展開遐想,若為真,這意味着華為早在19年就已經開始謀劃自制晶圓廠的事。現在開始採購設備,設備採購、調試的週期大概1-2年,預計也將在明年開始投產。

三是,光通信芯片不同於手機SoC等,工藝製程要求不高,以目前中國半導體產業鏈的能力來看,在成熟製程上也已經基本能形成自給自足,少部分結合日、歐的設備和材料,在成熟製程上是有足夠的能力實現去美化的。

其中最難的是光刻機,我們暫且不説是否能買到或者已經買到ASML成熟製程的DUV光刻機,光是國內的企業上海微電子在此前就已經能生產90nm製程的光刻機,28nm製程的光刻機預計也將在今年年底開始生產。可以説,中國在DUV光刻機上已經沒有太大的技術阻礙。

而其他相關的設備,在技術難度上低於光刻機,並且事實上中國的企業也已經在大部分領域都突破到28/14nm的製程。

從上圖可以看到,在關鍵的設備領域,我們在製程上已經可以實現自給自足,這就給華為自建晶圓廠提供了可能性。

投資邏輯

半導體產業鏈上游是設備和材料,中游是設計、製造和封測。從產業鏈的角度來看,基本可以確定的是材料和設備都需要依賴國內現有的設備商和材料商;中游的設計肯定是由華為海思自己完成,製造環節也由華為完成,封測則大概率是由國內的如長電等封測廠完成。

1、上游設備廠商最受益

一般來説,正常情況下半導體晶圓廠擴產週期在1-2年,這也意味着當前缺芯的狀況至少將維持到2022年才會出現明顯的緩解。

在當前這個階段,由於晶圓廠的資本開支大幅增加,這時候上游設備會對此最為敏感。由於設備製造和運輸安裝的週期接近1年,所以自2020年下半年開始,中游的晶圓廠會提前下訂單,從而使得上游設備廠商在2021年的業績會有比較顯著的增長。

國產設備經過多年的積累,近幾年也通過跟中游製造廠商的磨合,技術上有了進步和積累,能力邊界大幅提升,開始逐漸把產品往深度和廣度來拓展,客户的滲透率也在大幅提升。

2021年對於產業鏈上游設備都會是明顯的投資機會。

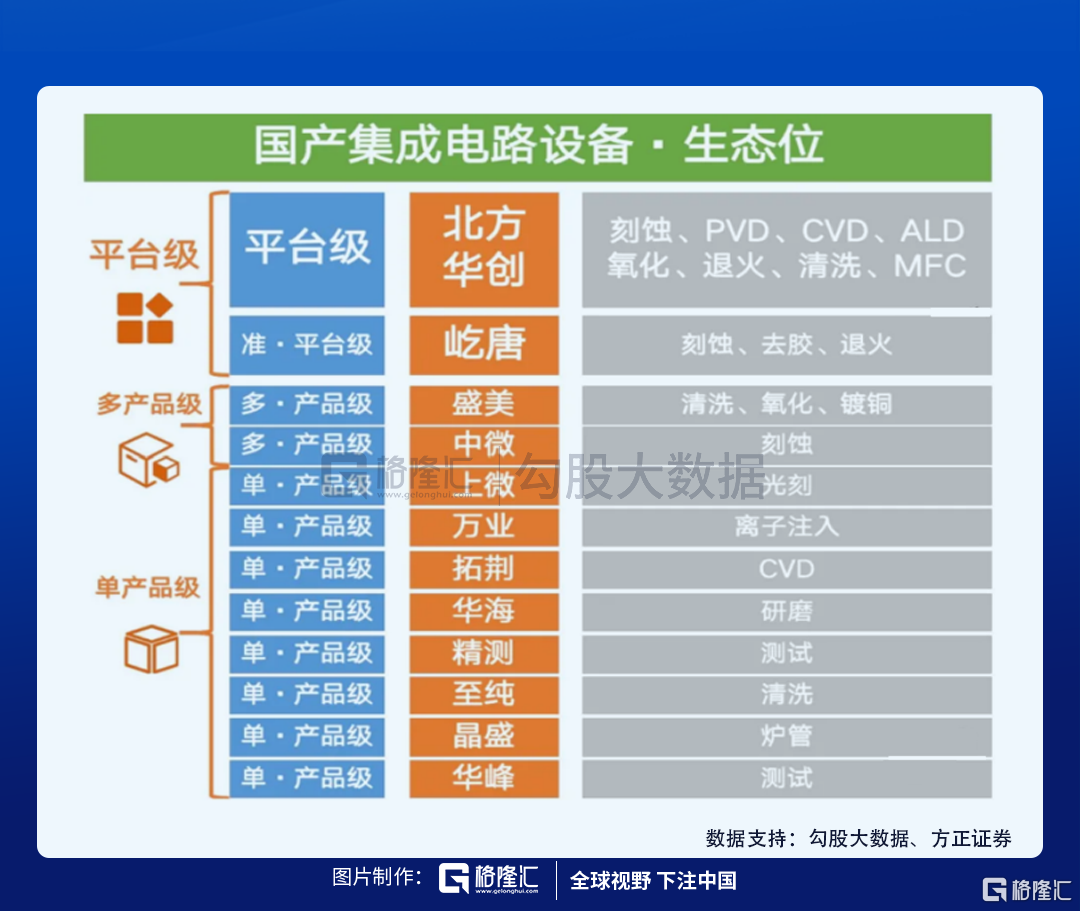

這其中標紅的是已經上市的公司,其中北方華創、中微公司、芯源微、精測電子、至純科技等是在各自的領域已經突破至28nm,另外如長川科技、華峯測控等測試公司的產品是貫穿晶圓製造、封測的全過程,也是非常關鍵的設備。

目前,國內半導體設備的市場格局已經是:一超四霸多強。

這裏最核心的設備公司“一超”正是北方華創,也是我們重點關注的一家公司。

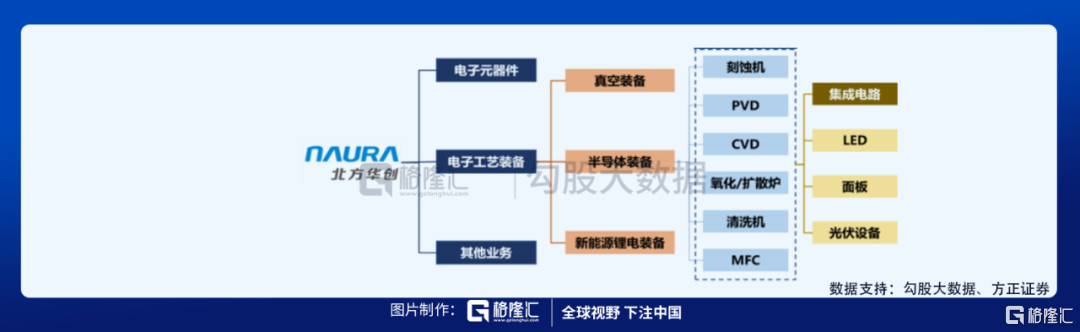

北方華創具有60多年的產品研製歷史,產品包括刻蝕機、PVD、CVD、氧化爐、擴散爐、清洗機及MFC等7大類,幾乎覆蓋了除光刻機之外所有的設備,並且先後完成12寸集成電路製造設備90-28nm等多個關鍵製程的攻關工作,14nm製程設備也已交付至客户端進行工藝驗證。

半導體的集成電路板塊的主要客户是:中芯、華虹、長存、華潤、長鑫等幾乎國內所有主流晶圓廠。可以説北方華創是國內在半導體設備領域不管是在產品覆蓋面,還是製程上都是絕對領先的地位。

公司2-3年的訂單和業績會持續加速,當前時間節點,下游加速+行業板塊的催化效應,確定性強。

我們再來看另外兩家在設備領域有技術突破的上市公司——中微公司688012.SH和芯源微688037.SH。

(1)中微公司的經營路線跟北方華創不太一樣,主要是在刻蝕機領域深挖,部分產品突破至3nm的製程,並取得了如台積電、中芯國際等大晶圓製造廠的訂單。

公司通過定增投入三大潛力市場:①中微未來營收及獲利成長的動能是從CCP介質刻蝕轉到層次較高有30-50%溢價及高毛利率的ICP硅/金屬刻蝕;②從邏輯轉到刻蝕設備佔資本開支比較高及要求高深寬比的存儲器刻蝕,及轉到較高單價/毛利率的關鍵層刻蝕設備;③未來數年將持續擴大其新設備研發如Mini/MicroLED外延片MOCVD,化學薄膜沉積,光學檢測,化學機械拋光,清洗等等。

(2)芯源微的產品包括光刻工序塗膠顯影設備和單片式濕法設備(清洗機、濕法刻蝕機、去膠機),主要客户為台積電、上海華力、中芯國際、上海積塔、華天科技、長電科技等。

作為塗膠顯影唯一本土廠商,公司產品在下游晶圓產線工藝驗證陸續通過,2021年I-line、KrF、ArFi等進入小批量採購或中試階段,2H21-2022有望突破28nm製程實現市場全覆蓋。

後道封測:公司作為台積電及華天科技等先進封測主力供應商,封測領域塗膠顯影和濕法設備在大陸市場佔比超過50%。

2、上游材料廠商需要等投產後才能放量

上游材料公司的邏輯跟設備公司不太一樣,雖然同樣受益於國產替代,但近1年都將是華為採購設備、進行設備調試的階段,預計要到21年下半年才會開始投產,因此在邏輯上會弱於設備廠商。但這並不意味着它們沒有機會,上游材料的邏輯,一方面是來自於今年開始的大規模擴產,預計明年將達到階段性的高峯,二是國產化仍在加速,這也給國內的材料公司帶來更多突破製程的機會。

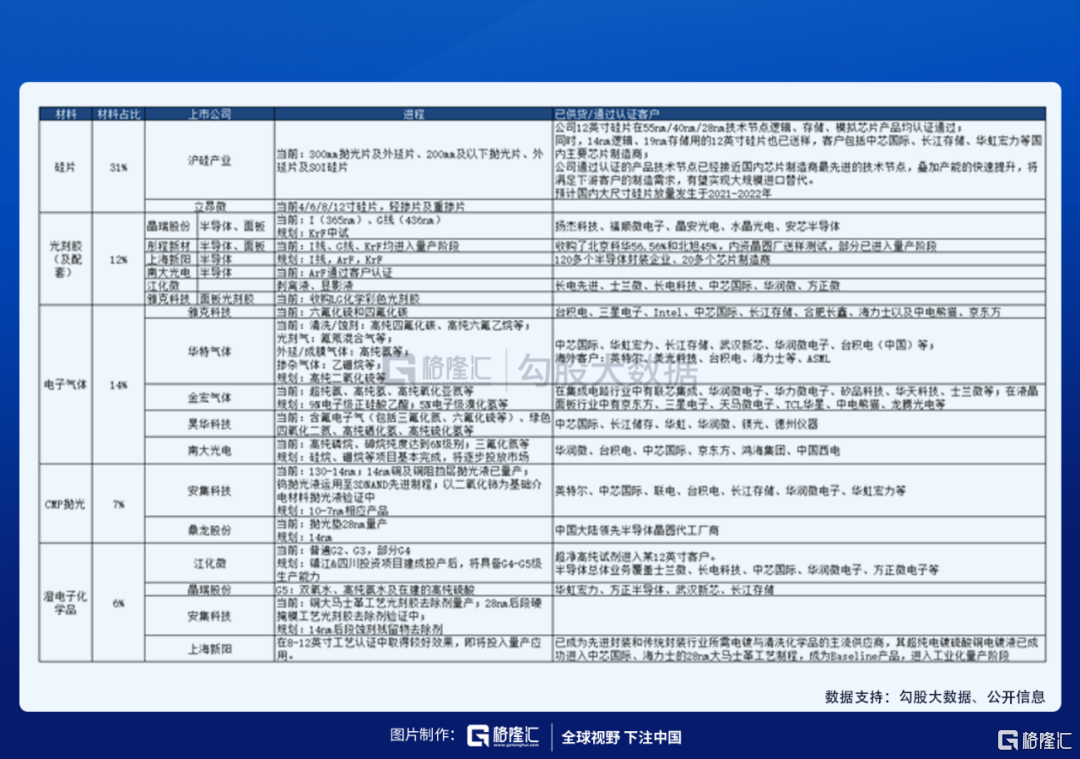

我們也整理了關於國內材料廠商的一些核心公司,具體如下:

另外,封測廠商也是類似的邏輯,受益於全球晶圓產能的擴張,同時由於馬來西亞(全球半導體封測重鎮)疫情加劇,全球封測產能趨緊,國內的封測廠商受益。

未來隨着華為晶圓廠的投產,這些封測廠也都將受益。

所以,總的來説,上游的設備公司最受益,包括測試設備的廠商;其它如材料和封測的公司,則需要在晶圓廠投產後才能獲得真正的訂單。

More Content