据消息称,华为将在湖北省武汉市建立其第一家晶圆厂,预计从 2022 年开始分阶段投产,具体来源仅表示是业内人士透露,可靠度未知,官方尚未回应。华为这家工厂初期仅用于生产光通信芯片和模块,以此实现半导体自给自足。

虽然华为现在还没有对传闻披露任何消息,但有一点是可以肯定的,也就是华为自建晶圆厂的目的是为了自给自足,不受制约,同时又由于半导体的制造很难由一家企业甚至一个国家全部独立完成,这意味着华为会需要在关键的领域都使用国产设备和材料(并非全部),这就将给最近火热的国产设备和材料公司再加一把火。

首先我们先来看一下这件事的可能性。

一是,在动力上,华为是肯定有意愿和动机去做这件事的,自去年美国对华为制裁后,涉及到使用美国技术的晶圆厂都不能再给华为代工,这意味着华为在消化完库存后,将面临无芯可用的局面,所以华为确定是有动力去做这件事的。

同时,自制的晶圆厂将完全去美化,这也非常符合中国当下的国家战略。而未来中国科技产业的关键底层技术也都会逐步的走去美化这条路。

二是,据称华为武汉研发力量将近1万人,主要项目包括光通信设备、海思芯片、自动驾驶激光雷达等。另外,早在华为海思在武汉建厂一事早在 2019 年就已初见端倪,而当时一个名为“海思光工厂”的项目也是一度引发热议,总投资为 18 亿元。

虽然没有证据证明这个工程与晶圆制造相关,但也让人无法不展开遐想,若为真,这意味着华为早在19年就已经开始谋划自制晶圆厂的事。现在开始采购设备,设备采购、调试的周期大概1-2年,预计也将在明年开始投产。

三是,光通信芯片不同于手机SoC等,工艺制程要求不高,以目前中国半导体产业链的能力来看,在成熟制程上也已经基本能形成自给自足,少部分结合日、欧的设备和材料,在成熟制程上是有足够的能力实现去美化的。

其中最难的是光刻机,我们暂且不说是否能买到或者已经买到ASML成熟制程的DUV光刻机,光是国内的企业上海微电子在此前就已经能生产90nm制程的光刻机,28nm制程的光刻机预计也将在今年年底开始生产。可以说,中国在DUV光刻机上已经没有太大的技术阻碍。

而其他相关的设备,在技术难度上低于光刻机,并且事实上中国的企业也已经在大部分领域都突破到28/14nm的制程。

从上图可以看到,在关键的设备领域,我们在制程上已经可以实现自给自足,这就给华为自建晶圆厂提供了可能性。

投资逻辑

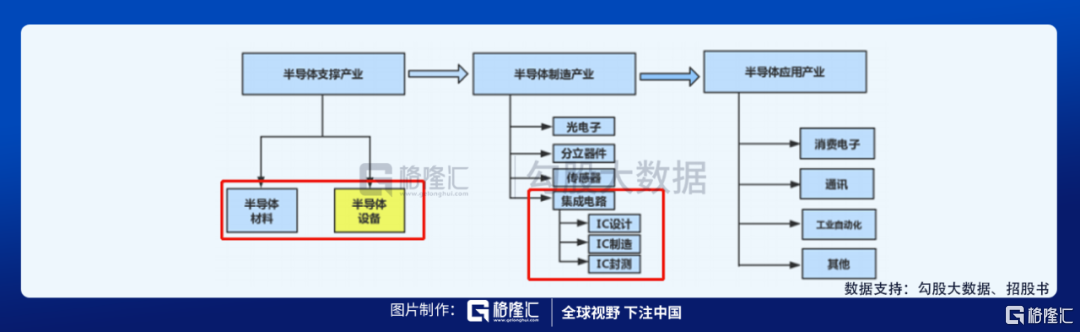

半导体产业链上游是设备和材料,中游是设计、制造和封测。从产业链的角度来看,基本可以确定的是材料和设备都需要依赖国内现有的设备商和材料商;中游的设计肯定是由华为海思自己完成,制造环节也由华为完成,封测则大概率是由国内的如长电等封测厂完成。

1、上游设备厂商最受益

一般来说,正常情况下半导体晶圆厂扩产周期在1-2年,这也意味着当前缺芯的状况至少将维持到2022年才会出现明显的缓解。

在当前这个阶段,由于晶圆厂的资本开支大幅增加,这时候上游设备会对此最为敏感。由于设备制造和运输安装的周期接近1年,所以自2020年下半年开始,中游的晶圆厂会提前下订单,从而使得上游设备厂商在2021年的业绩会有比较显著的增长。

国产设备经过多年的积累,近几年也通过跟中游制造厂商的磨合,技术上有了进步和积累,能力边界大幅提升,开始逐渐把产品往深度和广度来拓展,客户的渗透率也在大幅提升。

2021年对于产业链上游设备都会是明显的投资机会。

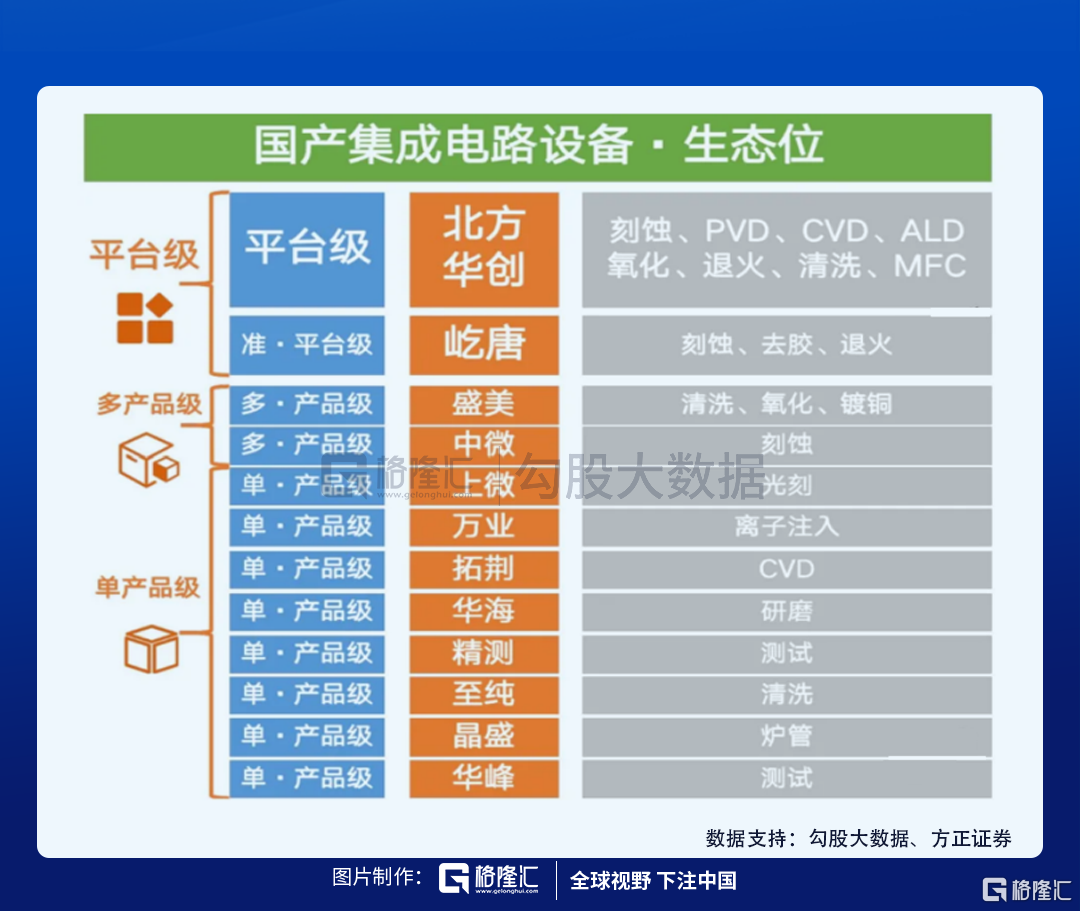

这其中标红的是已经上市的公司,其中北方华创、中微公司、芯源微、精测电子、至纯科技等是在各自的领域已经突破至28nm,另外如长川科技、华峰测控等测试公司的产品是贯穿晶圆制造、封测的全过程,也是非常关键的设备。

目前,国内半导体设备的市场格局已经是:一超四霸多强。

这里最核心的设备公司“一超”正是北方华创,也是我们重点关注的一家公司。

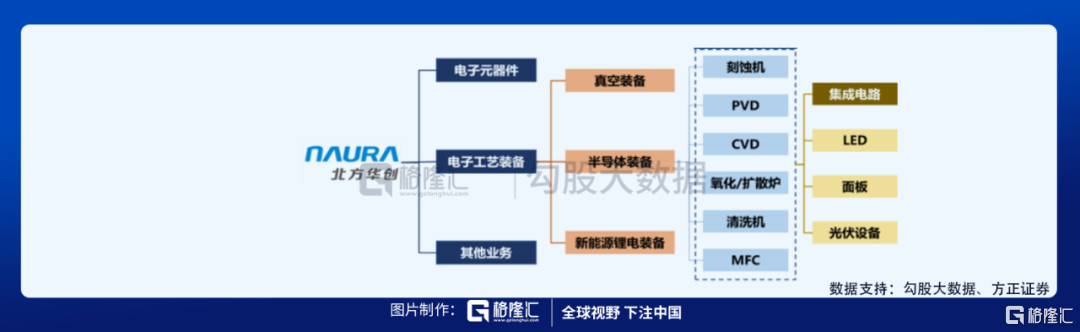

北方华创具有60多年的产品研制历史,产品包括刻蚀机、PVD、CVD、氧化炉、扩散炉、清洗机及MFC等7大类,几乎覆盖了除光刻机之外所有的设备,并且先后完成12寸集成电路制造设备90-28nm等多个关键制程的攻关工作,14nm制程设备也已交付至客户端进行工艺验证。

半导体的集成电路板块的主要客户是:中芯、华虹、长存、华润、长鑫等几乎国内所有主流晶圆厂。可以说北方华创是国内在半导体设备领域不管是在产品覆盖面,还是制程上都是绝对领先的地位。

公司2-3年的订单和业绩会持续加速,当前时间节点,下游加速+行业板块的催化效应,确定性强。

我们再来看另外两家在设备领域有技术突破的上市公司——中微公司688012.SH和芯源微688037.SH。

(1)中微公司的经营路线跟北方华创不太一样,主要是在刻蚀机领域深挖,部分产品突破至3nm的制程,并取得了如台积电、中芯国际等大晶圆制造厂的订单。

公司通过定增投入三大潜力市场:①中微未来营收及获利成长的动能是从CCP介质刻蚀转到层次较高有30-50%溢价及高毛利率的ICP硅/金属刻蚀;②从逻辑转到刻蚀设备占资本开支比较高及要求高深宽比的存储器刻蚀,及转到较高单价/毛利率的关键层刻蚀设备;③未来数年将持续扩大其新设备研发如Mini/MicroLED外延片MOCVD,化学薄膜沉积,光学检测,化学机械抛光,清洗等等。

(2)芯源微的产品包括光刻工序涂胶显影设备和单片式湿法设备(清洗机、湿法刻蚀机、去胶机),主要客户为台积电、上海华力、中芯国际、上海积塔、华天科技、长电科技等。

作为涂胶显影唯一本土厂商,公司产品在下游晶圆产线工艺验证陆续通过,2021年I-line、KrF、ArFi等进入小批量采购或中试阶段,2H21-2022有望突破28nm制程实现市场全覆盖。

后道封测:公司作为台积电及华天科技等先进封测主力供应商,封测领域涂胶显影和湿法设备在大陆市场占比超过50%。

2、上游材料厂商需要等投产后才能放量

上游材料公司的逻辑跟设备公司不太一样,虽然同样受益于国产替代,但近1年都将是华为采购设备、进行设备调试的阶段,预计要到21年下半年才会开始投产,因此在逻辑上会弱于设备厂商。但这并不意味着它们没有机会,上游材料的逻辑,一方面是来自于今年开始的大规模扩产,预计明年将达到阶段性的高峰,二是国产化仍在加速,这也给国内的材料公司带来更多突破制程的机会。

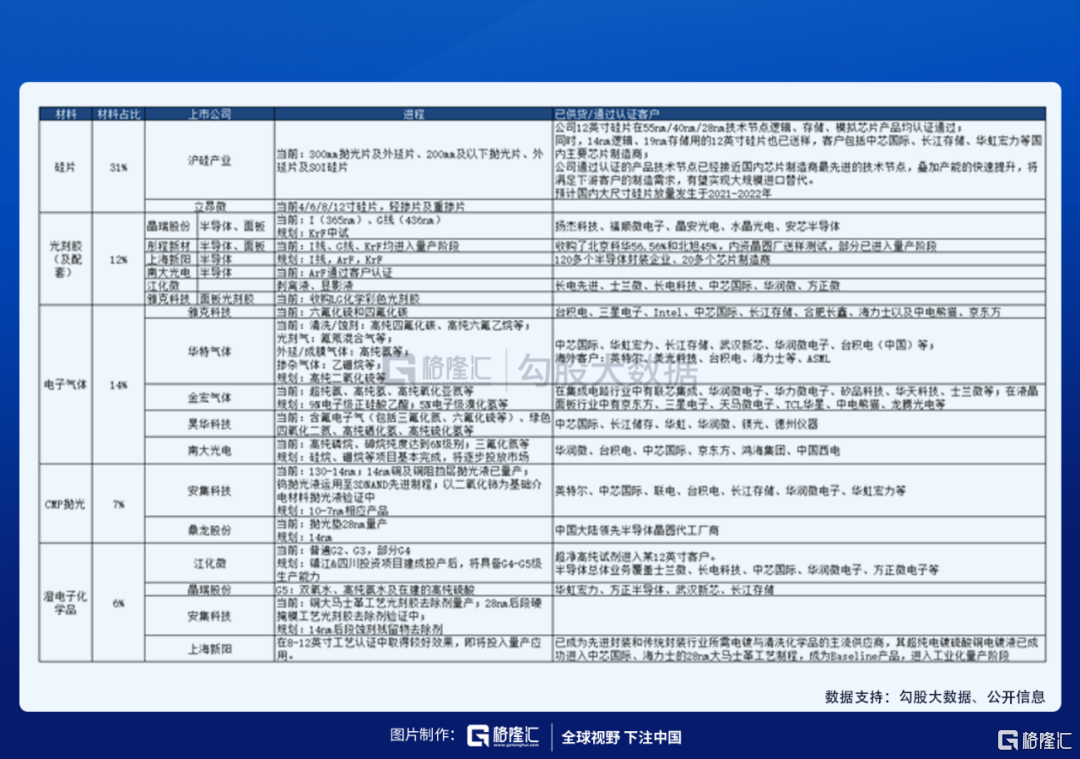

我们也整理了关于国内材料厂商的一些核心公司,具体如下:

另外,封测厂商也是类似的逻辑,受益于全球晶圆产能的扩张,同时由于马来西亚(全球半导体封测重镇)疫情加剧,全球封测产能趋紧,国内的封测厂商受益。

未来随着华为晶圆厂的投产,这些封测厂也都将受益。

所以,总的来说,上游的设备公司最受益,包括测试设备的厂商;其它如材料和封测的公司,则需要在晶圆厂投产后才能获得真正的订单。