本文來自格隆匯專欄: 國君固收覃漢,作者:覃漢 潘琦 石玲玲

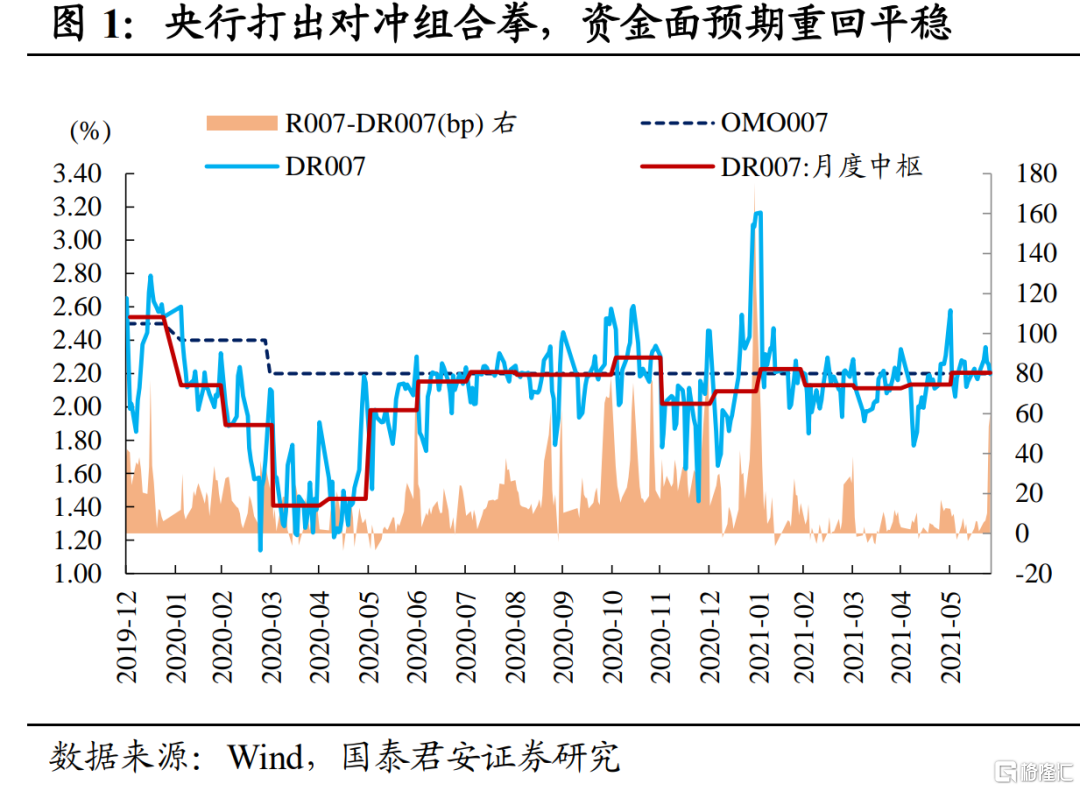

近期央行打出對衝組合拳,資金面預期重回平穩。從表態“保持流動性合理充裕不是一句空話…市場主體無需對流動性產生不必要的擔憂”,再到持續近四個月的每個交易日100億7天期OMO對衝的慣例被打破,上週四和週五連續兩天各300億的投放雖不大,但信號意義很強。

從6月資金面關鍵節點來看,MLF、繳準、繳稅均已平穩度過,半年末流動性平穩也無懸念。央行連續兩日加大投放,中短端利率下行,長端相對剋制,利率曲線陡峭化下行,而滬指在券商股領銜的大金融板塊發力下重新站上3600點。

部分觀點擔心跨半年末後資金面可能重新收斂,對央行維穩流動性的態度能否持續表示懷疑,但我們認爲對下半年資金面預期不妨更樂觀些,貨幣政策邊際轉鬆概率可能加大。

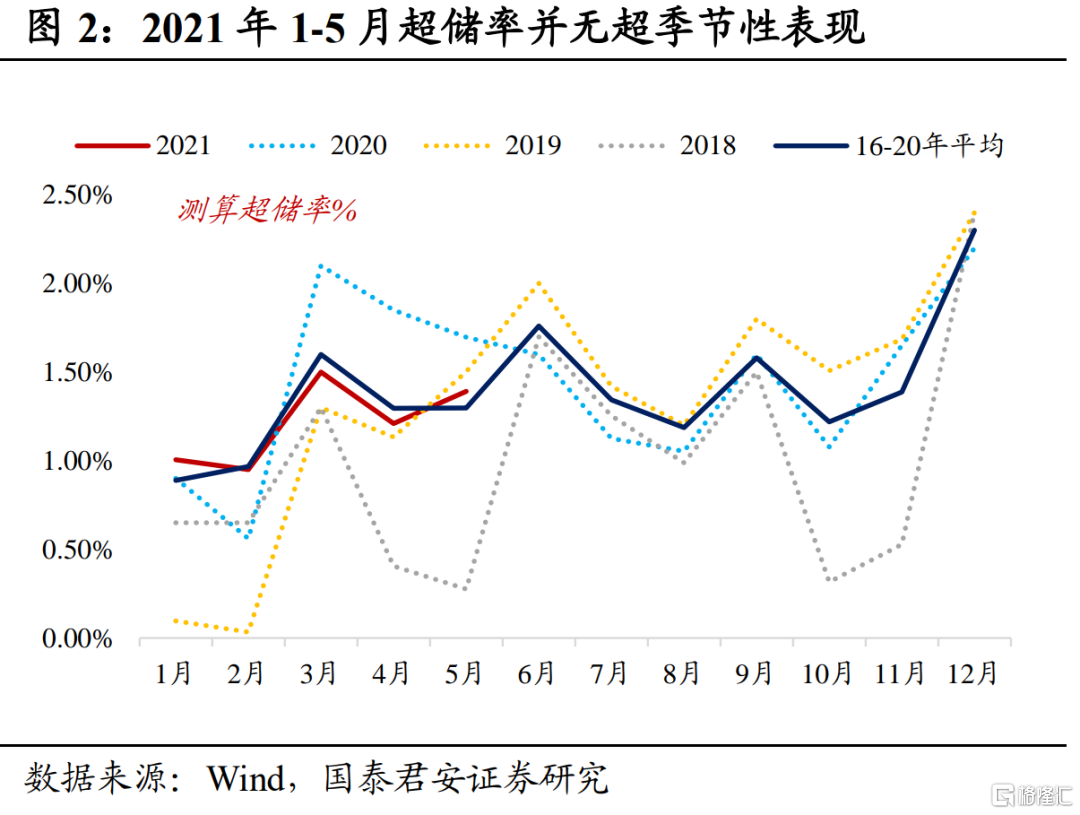

我們此前反覆強調過,2021年1-5月超儲率並無超季節性表現,市場表徵爲“錢多”、“欠配”和央行有關,但關係不大。因此,僅通過預測超儲率來判斷狹義流動性邊際變化的傳統框架,當前並不一定適用。

如果“爲政府債券發行提供適宜的流動性環境”也不是一句空話,央行前期的“不作爲”則更多是因爲市場“錢多”而沒必要出手,因此單純因爲地方債供給提速而導致的資金面擔憂就只是噪音了。

事實上,市場此前擔心地方債供給提速後資金面會持續收緊,但是遲遲並沒有兌現。相反地,資金面時點性擾動均被證僞,資金利率只是小幅走高,但並未出現高資金利率+高波動率的組合,6月DR007利率中樞爲2.21%,而以隔夜回購成交量衡量的槓桿水平並未下降。

我們認爲,近期央行釋放的信號,不僅僅是維護半年末流動性和穩定市場預期,也有爲了對衝下半年基本面下行風險打提前量的考慮,在未來相當長一段時間內資金面平穩運行的可能性很大。

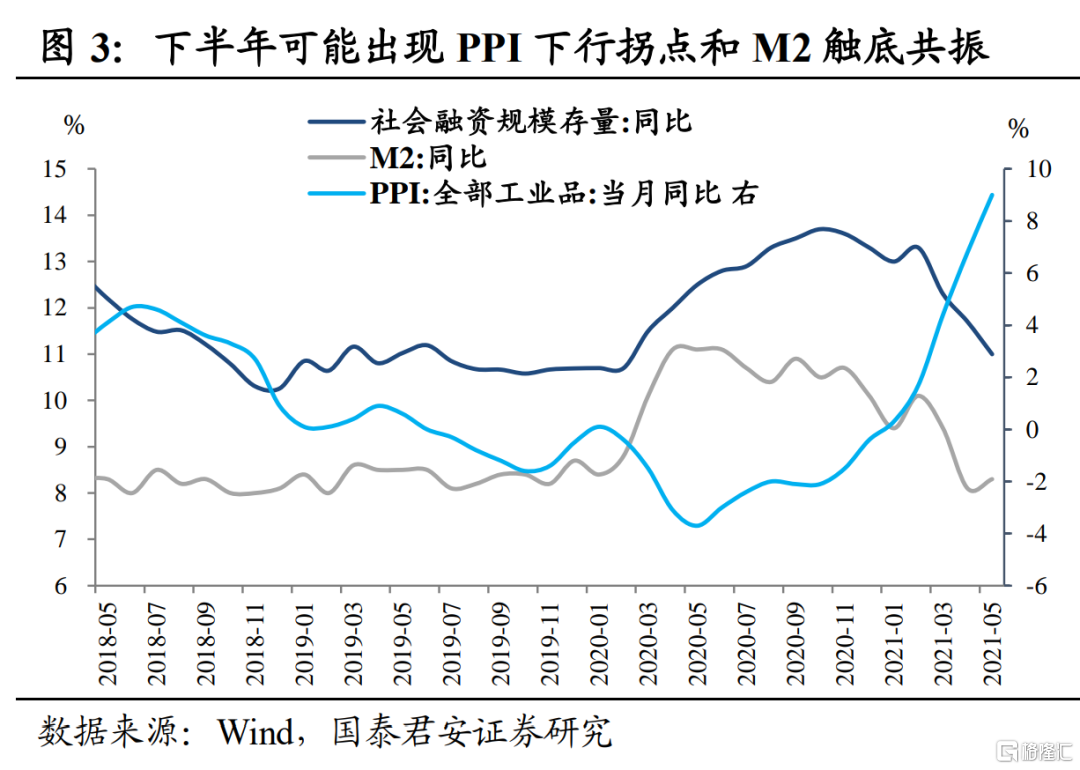

從基本面來看,信用快速收縮已經持續半年,社融增速從13.7%回落至11%,年底可能進一步回落至10.5%,但5月份經濟數據全面低於預期,下半年投資仍然面臨槓桿壓力,消費復甦節奏趨緩,受高基數和全球疫情修復影響,出口高增長趨勢也大概率會被打斷。

在“寬信用”向“緊信用”轉換的過程中,經濟動能邊際趨緩的信號提前出現,爲了防止信用收縮對實體經濟的衝擊進一步放大,需要央行維持流動性環境的相對寬鬆。

從企業盈利角度看,下半年盈利負增長壓力增大。預計2021Q2-Q4PPI分別爲6.3%、5.4%和4.5%,M2分別爲9.1%、9.0%和9.0%,隨着PPI下行拐點和M2觸底拐點同時到來,下半年金融類企業在高基數影響下面臨較大的負增長壓力,而採掘、化工、公用事業、機械、汽車等非金融類企業利潤負增長壓力也在加大,盈利壓力信號出現,貨幣政策易鬆難緊,需要央行打提前量對衝。

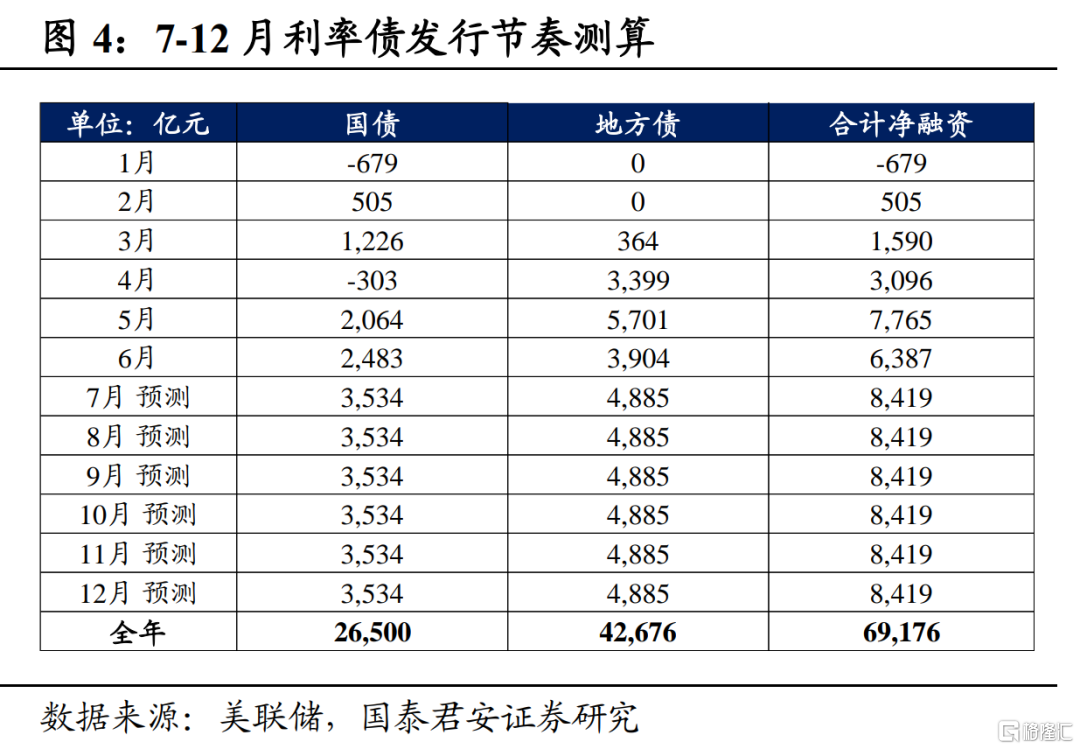

此外,根據我們的測算,如果地方專項債發行窗口期延長至四季度末,7-12月剩餘國債+地方債的月均淨融資額約爲8419億元,但如果下半年穩增長壓力變大,像往年一樣要求地方政府在10月底前完成地方債發行,那麼7-10月專項債淨融資額月均將達到1.07萬億左右,加上國債的淨融資額約爲1.4萬億。

如果一週前市場還在懷疑央行是否會出手對衝,那麼在官媒表態“流動性合理充裕不是一句空話”後,即便是爲對衝下半年地方債放量,也需要央行繼續“補水”。

部分觀點質疑,在全球流動性退潮方向明確、美聯儲年內可能宣佈削減QE、新興市場被迫加息保匯率的背景下,國內貨幣政策不太可能存在進一步超預期轉鬆的空間,國內債市出現牛市行情也有些違背常識。

但我們想要強調的是,這並非不可能,雖看似矛盾,但也有跡可循。金融危機一度導致中美政策週期重回同一起跑線,中美利率聯動性增強,但從2017年以來中美利率走勢的分化,凸顯了兩國政策週期的錯位,中國央行貨幣政策獨立性大幅提升。本輪疫情更是放大了中美在經濟、金融、政策週期的錯位。

2018年債券大牛市在很大程度上打破了中美利率聯動的固有認知。“美國加息+中國降準”的現實讓“以中美利差爲錨,看美債做中債”的邏輯徹底被證僞,市場真正形成了國內貨幣政策以國內基本面爲主的共識,中美基本面的分化決定了貨幣政策的分化,國內融資收縮支持貨幣寬鬆,美國經濟過熱支持加息,從而導致中債利率回落,美債利率上行。

對應當前,美國就業和通脹還遠未到支持加息的地步,當前市場的關注點還是圍繞削減QE的時點,根據美聯儲4月一級交易商調查結果顯示,市場普遍預期在削減QE結束後三個季度美聯儲纔有可能加息。

但無論如何,我們想強調的是,即便美國貨幣政策邊際收緊,國內也不一定要跟隨,核心在於下半年國內經濟下行壓力增加,國內利率有望進一步下行。中美週期的持續錯位,意味着美聯儲政策調整對國內的衝擊有緩衝空間,也強化了國內貨幣政策“以我爲主”的基礎。

此外,國內債市結構性“資產荒”壓力也是真實存在的,在未來一段時間,可能會驅動資金繼續流向利率債市場。

首先,信用環境難言好轉,下半年信用資質下沉策略難以大行其道。永煤事件不但階段性推高了河南省的地方債發行利差,也拖累了其他地方國企乃至城投平臺,城投債發債政策收緊,導致了連續兩個月城投債的淨融資負增,整體估值難以做系統性下修。而上半年春華水務違約、恆大被調降外部評級後變現資產“自救”、蘇寧重整方案也不及預期,優質產業債供給持續收縮,結構性“資產荒”還會延續一段時間。

其次,監管政策“打補丁”,短端利率債的確定性溢價更高。銀行理財新規落地後,永續債、二級資本債被限制,新規對信用偏好的限制,會明顯削弱現金管理類理財對中低等級信用債的需求;對久期的規範,也會限制對中長端利率債的配置需求。目前7.34萬億的現金管理類理財面臨調倉,而這部分資金投向短久期利率債的佔比將明顯提升。

雖然上半年央行沒有“放水”,但債市缺乏優質資產的問題突出,而這些結構性問題在下半年很難快速化解。

從機構行爲來看,如果地方債提速導致長端利率債供給放出來,市場未必會着急買長債,且考慮到央行久違增加淨投放、政策對期限錯配的監管趨嚴、中長期放水的必要性全面上升,雖然機構仍然偏向於拉長久期的策略,但對供給的擔憂仍是揮之不去的“陰霾”,這些都將促使機構優先購買5年內的短端利率債。

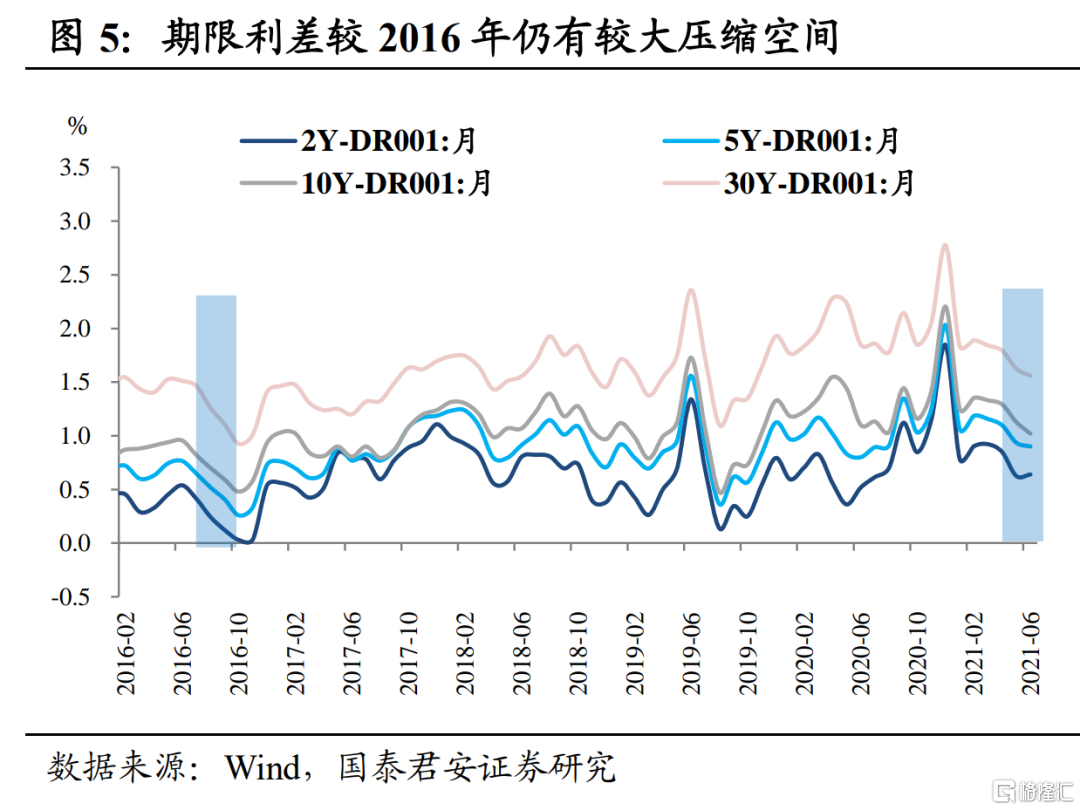

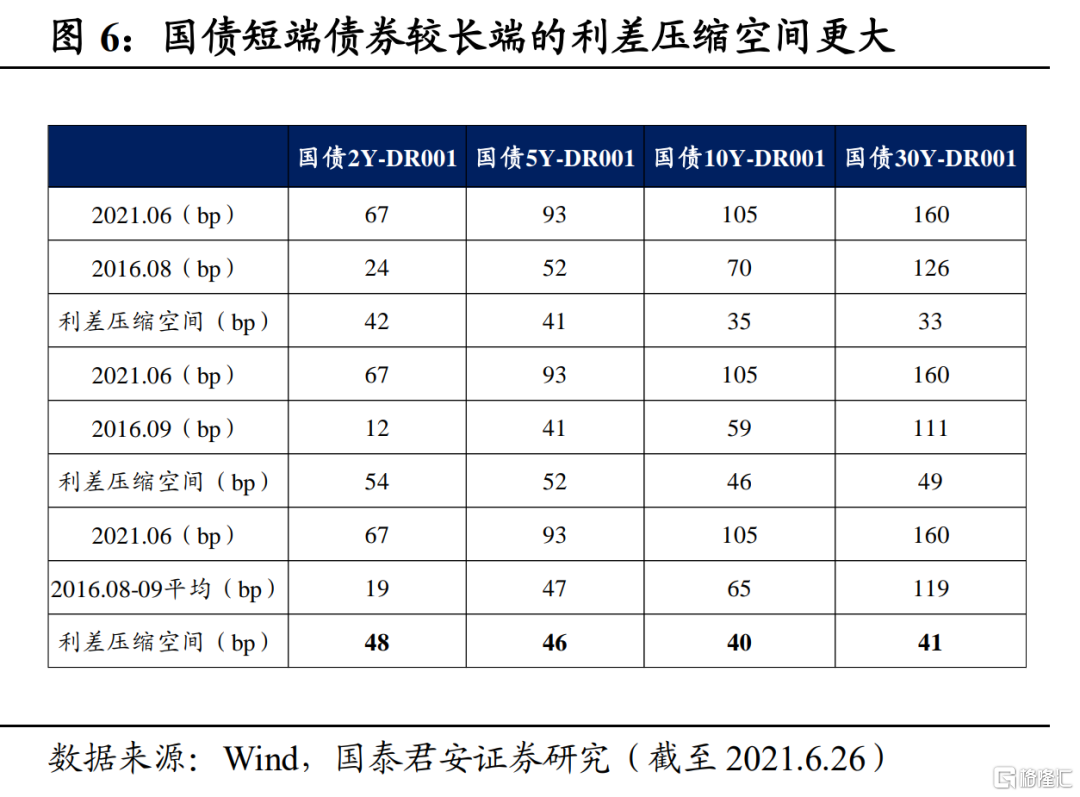

如果對標2016年的“資產荒”行情,目前主要國債的期限息差(國債利率-DR001利率,取月均值)還有較大幅度下行空間:2年國債-DR001利率的息差潛在壓縮幅度爲48bp,5年國債息差潛在壓縮幅度爲46bp,10年國債息差潛在壓縮幅度爲40bp,30年國債息差潛在壓縮幅度爲41bp。

雖然2021年結構性“資產荒”不如2016年那樣強,短端和長端期限利差的壓降空間可能都到不了2016年極值,但隨着近期央行明確放水、期限錯配嚴監管、地方債供給提速,如果以2016年極值作爲標準,當前短端債券的折算率肯定更高,也就是短端利率下行的確定性更高,即便沒有40bp的壓降空間,但短久期利率債繼續下行的空間仍然值得期待。

在一輪比較典型的債市上漲行情中,利率曲線往往先是牛陡後是牛平。催化劑通常是貨幣政策邊際放鬆,機構普遍先選擇短久期利率債,短端利率先下。隨着利率曲線陡峭化,長端利率的交易性價比提升,資金開始拉長久期,長端利率下行帶動利率曲線牛平。

春節後尤其是3月上旬至5月上旬,利率曲線走出了一波明顯的牛陡行情,國債10-2年利差最多走闊20bp,其中2年、10年國債利率分別下行30bp、10bp;5月上旬至下旬,利率曲線牛平,長端利率下行幅度多於短端。6月中上旬,資金面擾動下,利率曲線熊平,短端利率上行幅度多於長端。

如果推演下一階段利率曲線形態,無非是熊陡、熊平、牛陡、牛平四種。考慮到下半年經濟下行壓力較大、通脹見頂回落,經濟與貨幣“雙殺”難以重現,而再重演一輪嚴監管的可能性也很低,所以熊陡和熊平可能性都很低。

考慮到當前期限利差處於歷史較低分位,進一步縮窄的可能性較低,而地方債供給提速也確實會分流一部分配置盤對長端利率債的需求,所以牛平的可能性也不高。

因此,新一輪債市上漲行情大概率還是以牛陡方式開啓。當前國債10-2年利差爲42bp,位於2008年以來的歷史分位數33%;若對標50-75%分位數,則有9-29bp走闊空間。

基於資金面有進一步轉鬆的空間、對標2016年“資產荒”國債息差還有壓縮空間、以及下一階段利率曲線大概率向牛陡切換,我們認爲短久期利率債的確定性優勢開始凸顯,建議做多5年以內的品種。

More Content