本文来自格隆汇专栏: 国君固收覃汉,作者:覃汉 潘琦 石玲玲

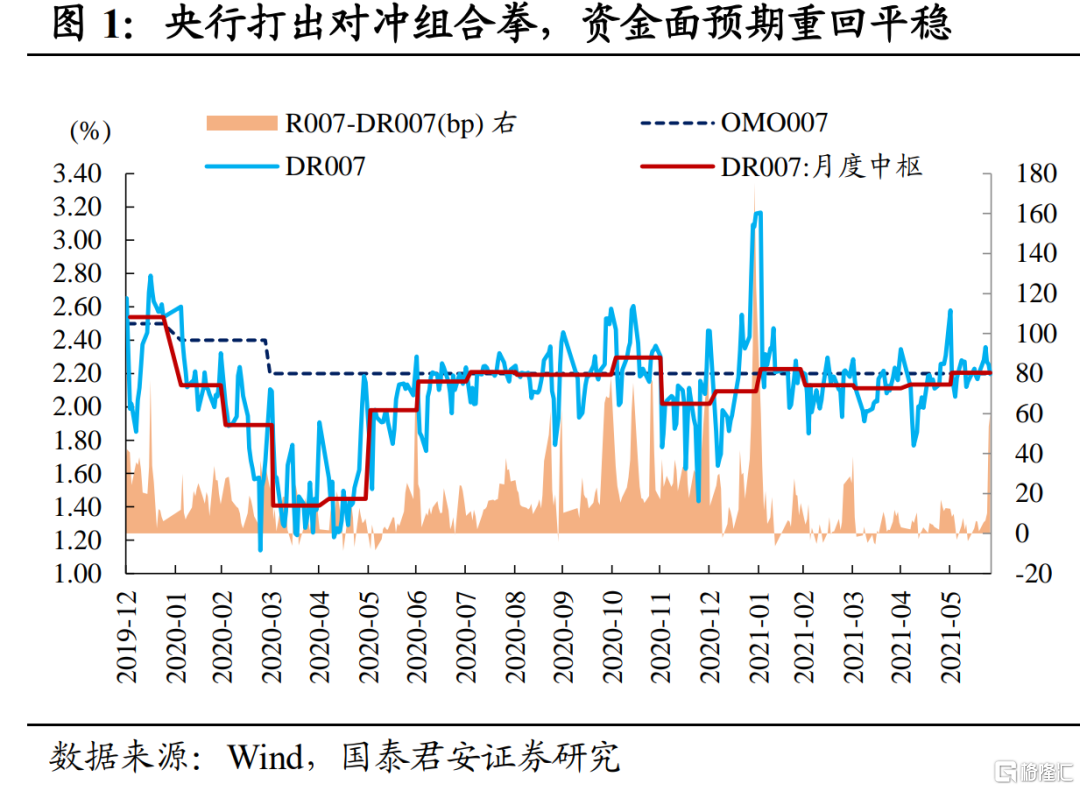

近期央行打出对冲组合拳,资金面预期重回平稳。从表态“保持流动性合理充裕不是一句空话…市场主体无需对流动性产生不必要的担忧”,再到持续近四个月的每个交易日100亿7天期OMO对冲的惯例被打破,上周四和周五连续两天各300亿的投放虽不大,但信号意义很强。

从6月资金面关键节点来看,MLF、缴准、缴税均已平稳度过,半年末流动性平稳也无悬念。央行连续两日加大投放,中短端利率下行,长端相对克制,利率曲线陡峭化下行,而沪指在券商股领衔的大金融板块发力下重新站上3600点。

部分观点担心跨半年末后资金面可能重新收敛,对央行维稳流动性的态度能否持续表示怀疑,但我们认为对下半年资金面预期不妨更乐观些,货币政策边际转松概率可能加大。

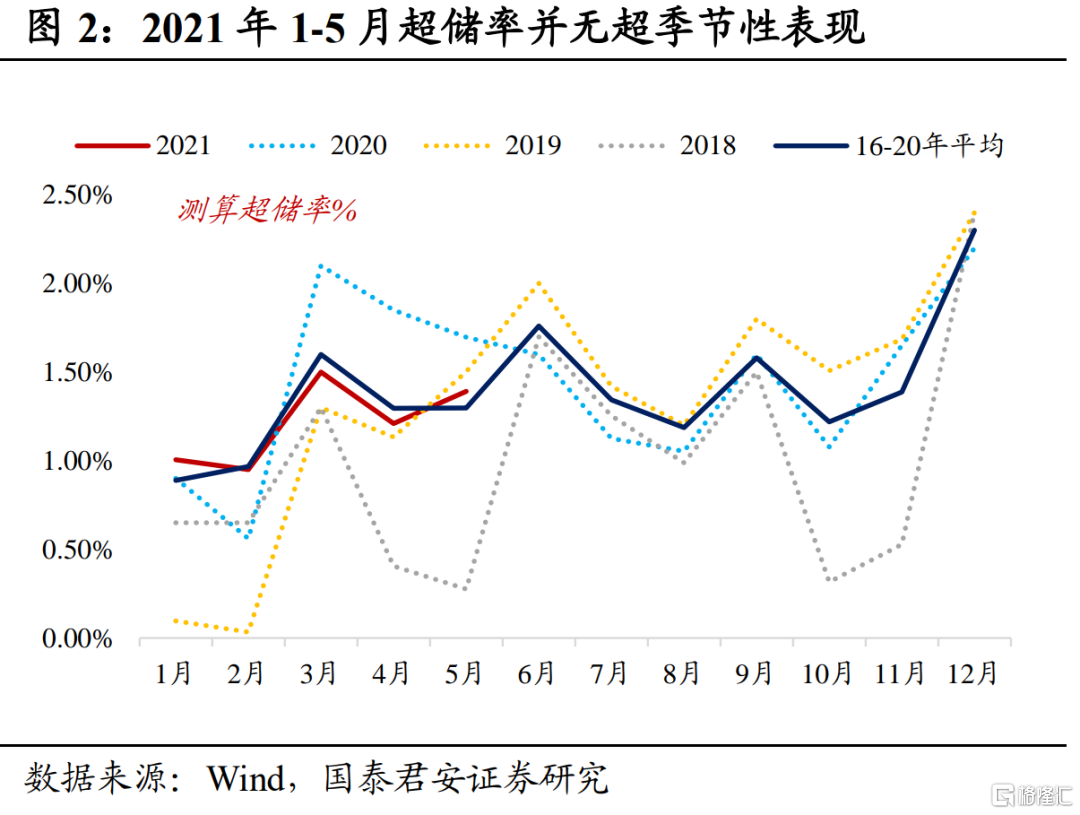

我们此前反复强调过,2021年1-5月超储率并无超季节性表现,市场表征为“钱多”、“欠配”和央行有关,但关系不大。因此,仅通过预测超储率来判断狭义流动性边际变化的传统框架,当前并不一定适用。

如果“为政府债券发行提供适宜的流动性环境”也不是一句空话,央行前期的“不作为”则更多是因为市场“钱多”而没必要出手,因此单纯因为地方债供给提速而导致的资金面担忧就只是噪音了。

事实上,市场此前担心地方债供给提速后资金面会持续收紧,但是迟迟并没有兑现。相反地,资金面时点性扰动均被证伪,资金利率只是小幅走高,但并未出现高资金利率+高波动率的组合,6月DR007利率中枢为2.21%,而以隔夜回购成交量衡量的杠杆水平并未下降。

我们认为,近期央行释放的信号,不仅仅是维护半年末流动性和稳定市场预期,也有为了对冲下半年基本面下行风险打提前量的考虑,在未来相当长一段时间内资金面平稳运行的可能性很大。

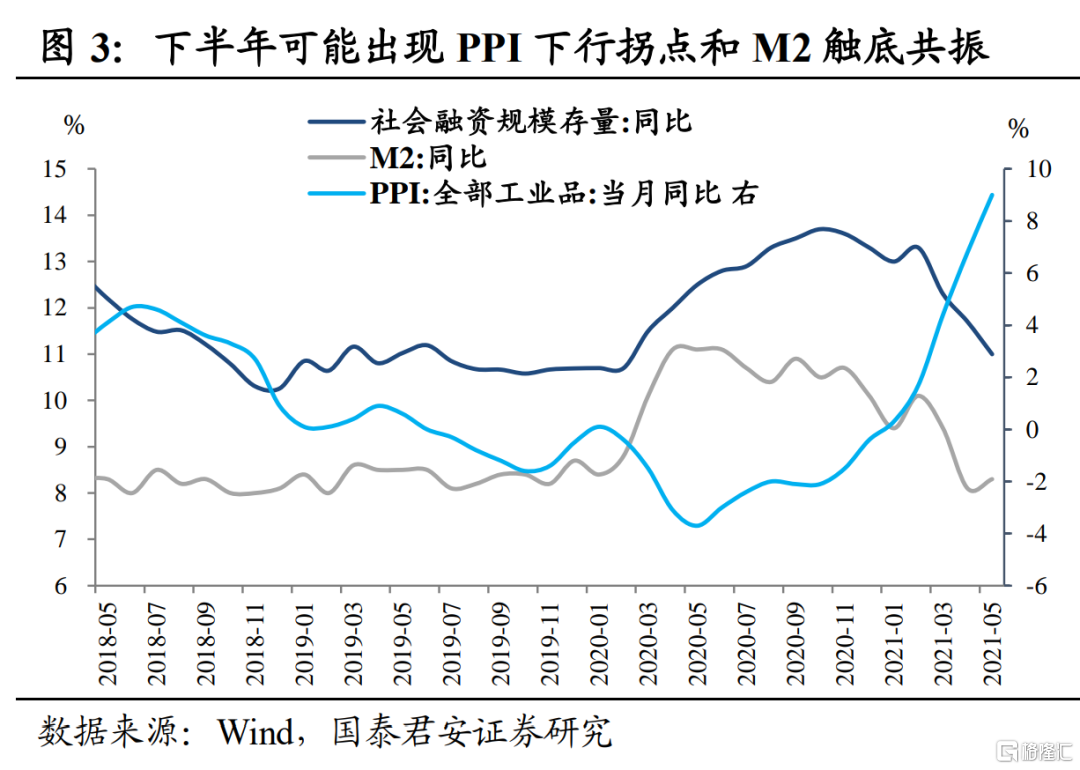

从基本面来看,信用快速收缩已经持续半年,社融增速从13.7%回落至11%,年底可能进一步回落至10.5%,但5月份经济数据全面低于预期,下半年投资仍然面临杠杆压力,消费复苏节奏趋缓,受高基数和全球疫情修复影响,出口高增长趋势也大概率会被打断。

在“宽信用”向“紧信用”转换的过程中,经济动能边际趋缓的信号提前出现,为了防止信用收缩对实体经济的冲击进一步放大,需要央行维持流动性环境的相对宽松。

从企业盈利角度看,下半年盈利负增长压力增大。预计2021Q2-Q4PPI分别为6.3%、5.4%和4.5%,M2分别为9.1%、9.0%和9.0%,随着PPI下行拐点和M2触底拐点同时到来,下半年金融类企业在高基数影响下面临较大的负增长压力,而采掘、化工、公用事业、机械、汽车等非金融类企业利润负增长压力也在加大,盈利压力信号出现,货币政策易松难紧,需要央行打提前量对冲。

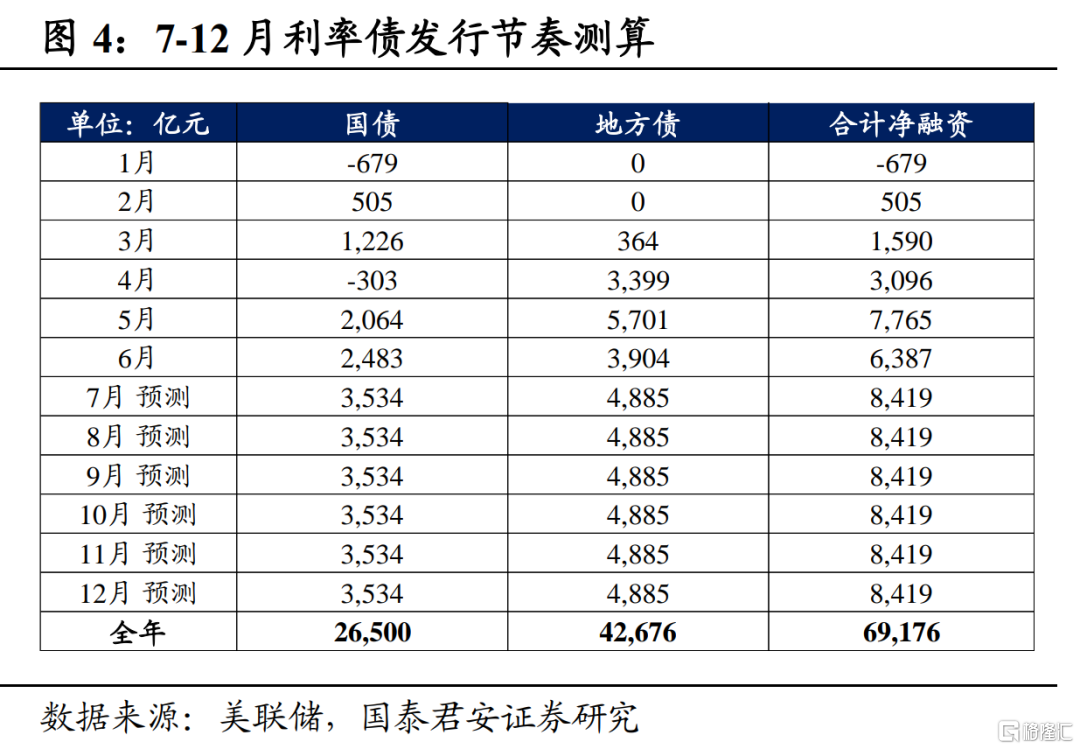

此外,根据我们的测算,如果地方专项债发行窗口期延长至四季度末,7-12月剩余国债+地方债的月均净融资额约为8419亿元,但如果下半年稳增长压力变大,像往年一样要求地方政府在10月底前完成地方债发行,那么7-10月专项债净融资额月均将达到1.07万亿左右,加上国债的净融资额约为1.4万亿。

如果一周前市场还在怀疑央行是否会出手对冲,那么在官媒表态“流动性合理充裕不是一句空话”后,即便是为对冲下半年地方债放量,也需要央行继续“补水”。

部分观点质疑,在全球流动性退潮方向明确、美联储年内可能宣布削减QE、新兴市场被迫加息保汇率的背景下,国内货币政策不太可能存在进一步超预期转松的空间,国内债市出现牛市行情也有些违背常识。

但我们想要强调的是,这并非不可能,虽看似矛盾,但也有迹可循。金融危机一度导致中美政策周期重回同一起跑线,中美利率联动性增强,但从2017年以来中美利率走势的分化,凸显了两国政策周期的错位,中国央行货币政策独立性大幅提升。本轮疫情更是放大了中美在经济、金融、政策周期的错位。

2018年债券大牛市在很大程度上打破了中美利率联动的固有认知。“美国加息+中国降准”的现实让“以中美利差为锚,看美债做中债”的逻辑彻底被证伪,市场真正形成了国内货币政策以国内基本面为主的共识,中美基本面的分化决定了货币政策的分化,国内融资收缩支持货币宽松,美国经济过热支持加息,从而导致中债利率回落,美债利率上行。

对应当前,美国就业和通胀还远未到支持加息的地步,当前市场的关注点还是围绕削减QE的时点,根据美联储4月一级交易商调查结果显示,市场普遍预期在削减QE结束后三个季度美联储才有可能加息。

但无论如何,我们想强调的是,即便美国货币政策边际收紧,国内也不一定要跟随,核心在于下半年国内经济下行压力增加,国内利率有望进一步下行。中美周期的持续错位,意味着美联储政策调整对国内的冲击有缓冲空间,也强化了国内货币政策“以我为主”的基础。

此外,国内债市结构性“资产荒”压力也是真实存在的,在未来一段时间,可能会驱动资金继续流向利率债市场。

首先,信用环境难言好转,下半年信用资质下沉策略难以大行其道。永煤事件不但阶段性推高了河南省的地方债发行利差,也拖累了其他地方国企乃至城投平台,城投债发债政策收紧,导致了连续两个月城投债的净融资负增,整体估值难以做系统性下修。而上半年春华水务违约、恒大被调降外部评级后变现资产“自救”、苏宁重整方案也不及预期,优质产业债供给持续收缩,结构性“资产荒”还会延续一段时间。

其次,监管政策“打补丁”,短端利率债的确定性溢价更高。银行理财新规落地后,永续债、二级资本债被限制,新规对信用偏好的限制,会明显削弱现金管理类理财对中低等级信用债的需求;对久期的规范,也会限制对中长端利率债的配置需求。目前7.34万亿的现金管理类理财面临调仓,而这部分资金投向短久期利率债的占比将明显提升。

虽然上半年央行没有“放水”,但债市缺乏优质资产的问题突出,而这些结构性问题在下半年很难快速化解。

从机构行为来看,如果地方债提速导致长端利率债供给放出来,市场未必会着急买长债,且考虑到央行久违增加净投放、政策对期限错配的监管趋严、中长期放水的必要性全面上升,虽然机构仍然偏向于拉长久期的策略,但对供给的担忧仍是挥之不去的“阴霾”,这些都将促使机构优先购买5年内的短端利率债。

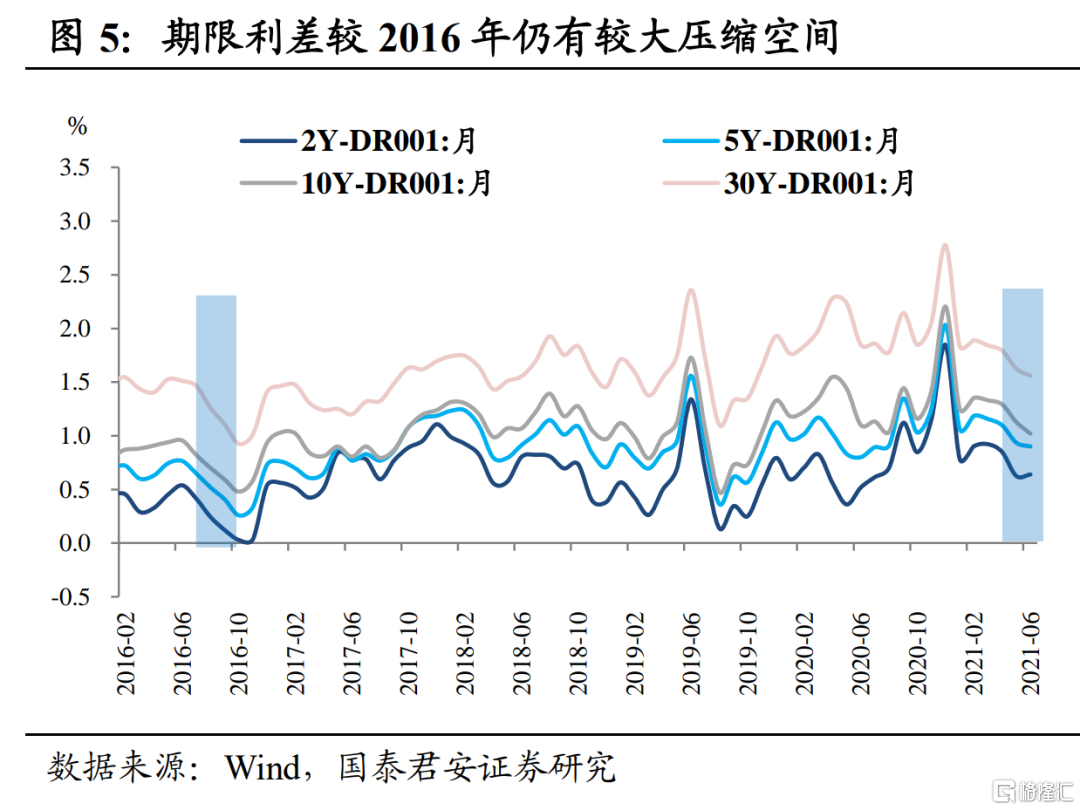

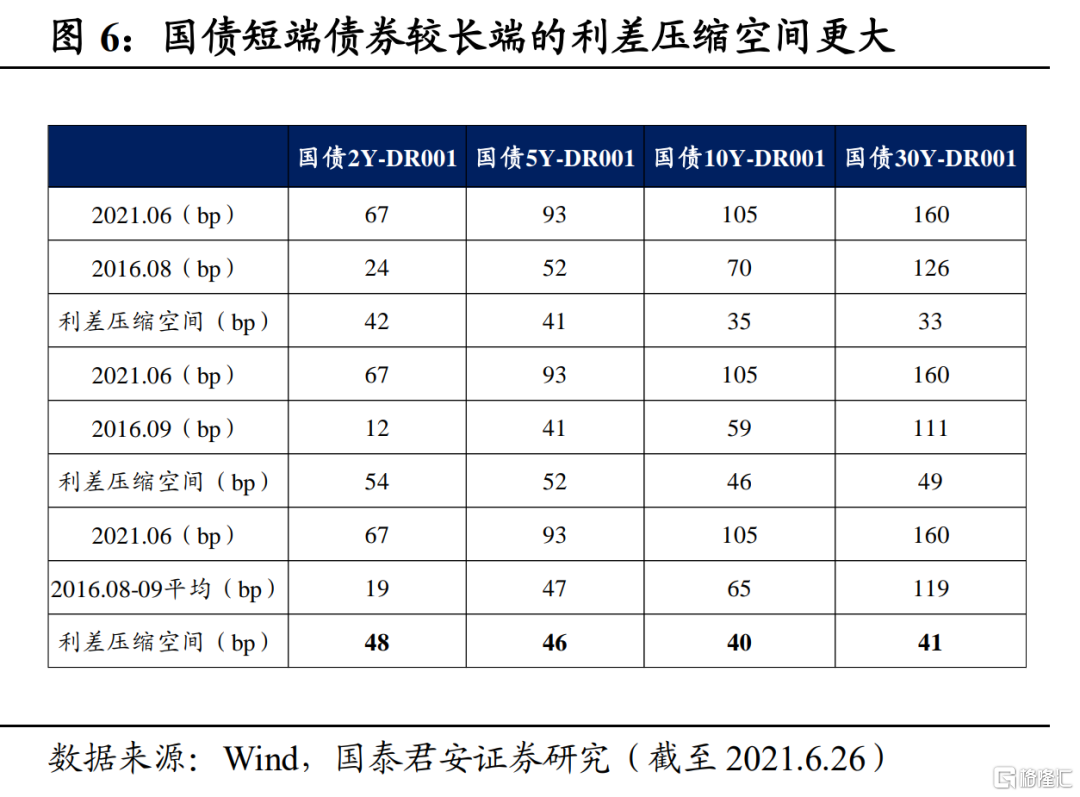

如果对标2016年的“资产荒”行情,目前主要国债的期限息差(国债利率-DR001利率,取月均值)还有较大幅度下行空间:2年国债-DR001利率的息差潜在压缩幅度为48bp,5年国债息差潜在压缩幅度为46bp,10年国债息差潜在压缩幅度为40bp,30年国债息差潜在压缩幅度为41bp。

虽然2021年结构性“资产荒”不如2016年那样强,短端和长端期限利差的压降空间可能都到不了2016年极值,但随着近期央行明确放水、期限错配严监管、地方债供给提速,如果以2016年极值作为标准,当前短端债券的折算率肯定更高,也就是短端利率下行的确定性更高,即便没有40bp的压降空间,但短久期利率债继续下行的空间仍然值得期待。

在一轮比较典型的债市上涨行情中,利率曲线往往先是牛陡后是牛平。催化剂通常是货币政策边际放松,机构普遍先选择短久期利率债,短端利率先下。随着利率曲线陡峭化,长端利率的交易性价比提升,资金开始拉长久期,长端利率下行带动利率曲线牛平。

春节后尤其是3月上旬至5月上旬,利率曲线走出了一波明显的牛陡行情,国债10-2年利差最多走阔20bp,其中2年、10年国债利率分别下行30bp、10bp;5月上旬至下旬,利率曲线牛平,长端利率下行幅度多于短端。6月中上旬,资金面扰动下,利率曲线熊平,短端利率上行幅度多于长端。

如果推演下一阶段利率曲线形态,无非是熊陡、熊平、牛陡、牛平四种。考虑到下半年经济下行压力较大、通胀见顶回落,经济与货币“双杀”难以重现,而再重演一轮严监管的可能性也很低,所以熊陡和熊平可能性都很低。

考虑到当前期限利差处于历史较低分位,进一步缩窄的可能性较低,而地方债供给提速也确实会分流一部分配置盘对长端利率债的需求,所以牛平的可能性也不高。

因此,新一轮债市上涨行情大概率还是以牛陡方式开启。当前国债10-2年利差为42bp,位于2008年以来的历史分位数33%;若对标50-75%分位数,则有9-29bp走阔空间。

基于资金面有进一步转松的空间、对标2016年“资产荒”国债息差还有压缩空间、以及下一阶段利率曲线大概率向牛陡切换,我们认为短久期利率债的确定性优势开始凸显,建议做多5年以内的品种。