本文來自:華泰證券研究所,作者:謝春生、郭雅麗

華泰研究TMT團隊已推出科技行業2030展望報告,探討未來十年行業發展大趨勢。本篇爲計算機篇,覆盤計算機行業過去十年發展歷史、展望未來十年發展前景。

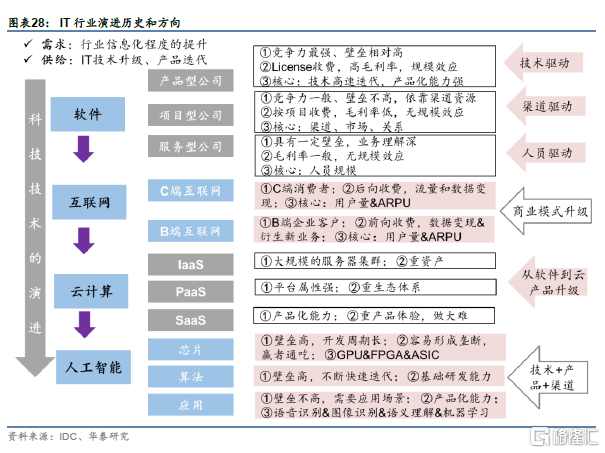

技術變革推動行業發展,雲化及國產化爲兩大趨勢

2010年以來,隨着移動互聯網和雲計算的興起,我國計算機行業上市企業市值佔比總體呈現上升趨勢,自2010年底的1.7%上升至2020年底的10.9%。縱觀計算機行業發展,技術變革是貫穿始終的推動力,分別推動電子化時代、PC互聯網時代、移動互聯網時代、雲計算時代的到來。隨之相伴的是軟件產業、雲計算產業、物聯網產業規模的高速增長以及商業模式從軟件向雲的變遷。隨着雲計算、大數據及人工智能等技術的應用逐步推廣,計算機行業有望迎來新的一輪高速發展,雲化及國產化爲重要趨勢。

雲化:企業雲化逐步推進

雲計算技術的應用逐步推廣,推動計算機行業產品架構的升級。從主流軟件企業的業務演化看,我國也正處於軟件向雲化轉型的階段。雲模式具備靈活性高、快速迭代的優勢,在企業信息化領域具有重要的應用。當前隨着國產廠商陸續推出雲原生產品,我國企業信息化進入雲原生階段,企業管理的雲化有望進一步提升雲計算整體市場規模。而從SaaS行業整體情況看,我國SaaS市場以企業經營管理、垂直行業應用爲主,2019年二者市場規模佔比合計達到70%。我們認爲,隨着雲化產品在企業經營及垂直行業進一步滲透,我國雲計算市場規模有望持續上升,2030年或達到1.2萬億。

國產化:國產軟硬件生態逐步建立

國產化涉及硬件及軟件等層次,從應用範圍看,當前處於從黨政試點進一步推廣的階段,從應用重心看,當前處於從“可用”向“好用”的進化階段。我們認爲,國產化終極形態或爲包含軟硬多個層次的生態系統,但考慮到國產軟硬件產品的成熟度以及產能限制等因素,我們認爲國產化推進的節奏將呈現逐步迭代的特點。而隨着國內自主可控核心架構逐步建立,國內底層架構和上層應用生態有望逐步形成。

把握雲化、國產化兩大趨勢

縱觀計算機行業發展歷史,新技術的推進是重要的推動力,計算機行業的發展往往是新技術滿足衆多的下遊行業需求的過程。當前時點,雲技術的應用推動計算機行業進入了新的階段,隨着雲應用的推廣,國內SaaS市場發展有望加速。此外,隨着國際地緣政治因素的衝擊逐步顯現,建立自主可控的軟硬件體系也成爲了共識。我們認爲,未來十年,國產替代有望逐步進行,包括從底層硬件架構到上層應用軟件的國產化體系有望逐步建立。

風險提示:新技術滲透不及預期、自主可控推進不及預期、宏觀經濟下行。

計算機行業過去十年回顧:技術變革推動行業發展

(一)計算機行業持續增長,雲服務爲重要增長動力

計算機行業市值持續上升,佔比呈現上升趨勢

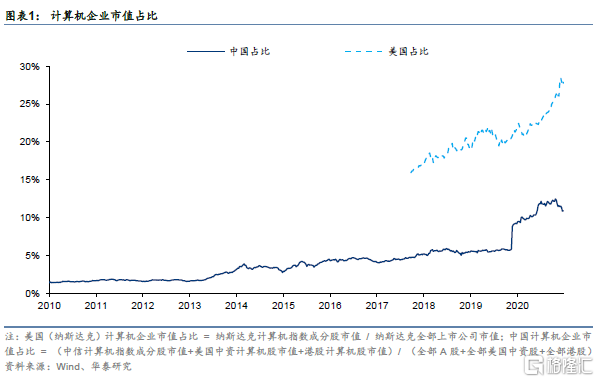

2010年以來,隨着移動互聯網和雲計算的興起,我國計算機行業上市企業市值佔比總體呈現上升趨勢。從中國計算機行業市值佔比情況(包含A股、港股、美國中資股)看,中國計算機企業市值佔比雖然與納斯達克計算機股票市值佔比相比仍有差距(納斯達克計算機指數成分股總市值佔比2020年底爲27.8%),但仍然呈現上升趨勢,市值佔比自2010年底的1.7%上升至2020年底的10.9%。

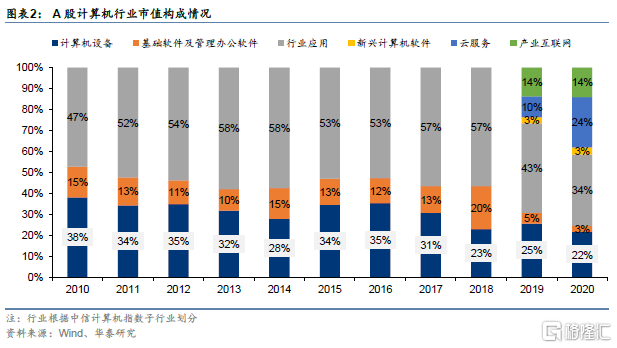

從A股計算機企業市值構成看,2010至今,基礎軟件、管理辦公軟件、行業應用、新興計算機等軟件及雲服務的市值佔比呈現提升的趨勢。隨着雲計算、大數據、物聯網等新技術在各個行業的應用逐步普及,我國企業IT應用逐步從信息化階段陸續向雲化階段過渡。計算機設備企業市值佔比從2010年底的38%下降到2020年的22%,各類軟件、雲服務及產業互聯網企業興起,軟件(包含行業應用、基礎軟件及管理辦公軟件、新興計算機軟件)、產業互聯網及雲服務市值佔比從2010年底的62%上升至2020年底的78%。

(二)計算機市場規模不斷增長

計算機行業收入規模及公司數量持續上升

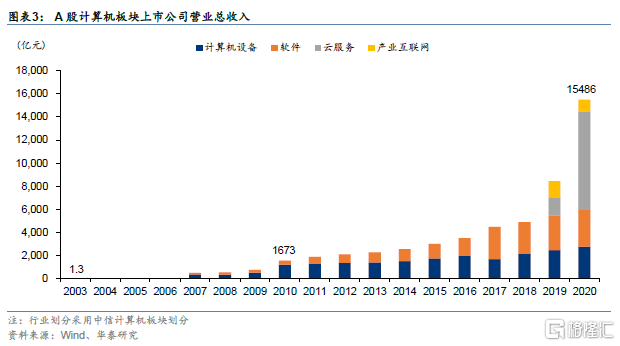

我國計算機行業規模持續擴大。從計算機板塊上市公司營業總收入看,根據中信計算機板塊,我國計算機行業上市公司收入規模從2003年的1.3億元增長到2010年的1673億元,期間複合增長率達到177%,2020年我國計算機板塊上市公司收入合計達到1.55萬億元,2010-2020年複合增速達到25%,保持了高速增長。

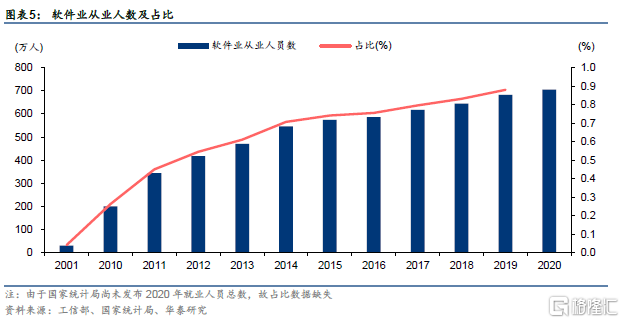

公司及從業人員數量大幅提升。從軟件產業單位個數及軟件行業從業人員數量變化看,我國軟件產業單位個數從1997年的5000家增長到2007年的2.1萬家,至2020年我國軟件產業單位個數已達到4萬家。從軟件業從業人數看,2001年我國軟件業從業人數不足30萬人,至2020年已達到704.7萬人。從軟件業從業人數佔總就業人數比的情況看,從2001年的不足0.04%上升至2019年的0.88%,從業人員數量與佔比均大幅提升。

計算機行業市場規模不斷擴大

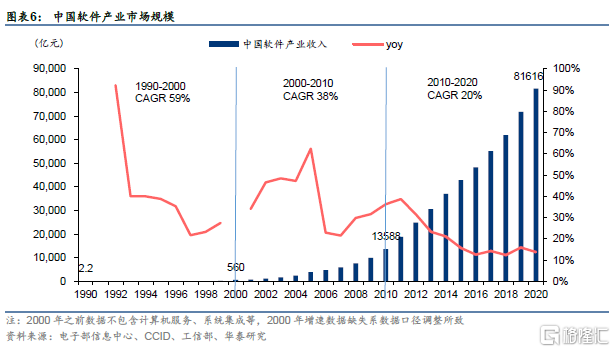

我國軟件行業2020年市場規模達到8.16萬億元,增長逐步進入穩定期。我國軟件行業自90年代至2010年高速發展,2010年至今逐步進入穩定期,自2015年以來市場規模增速穩定在15%左右。從我國軟件行業市場增速看,1990-2020的三個十年,我國軟件產業複合增速分別達到59%、38%、20%,整體市場規模從1990年的2.2億元上升至2020年的8.16萬億元。

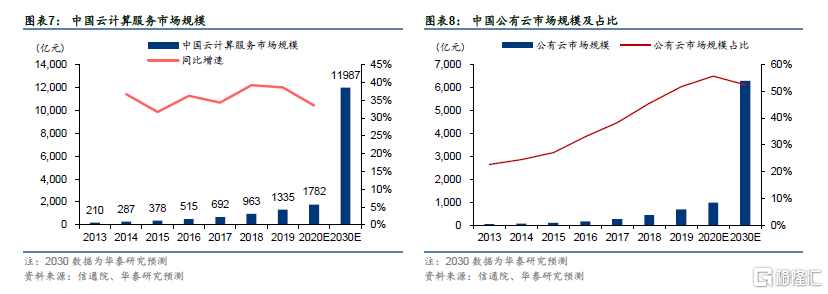

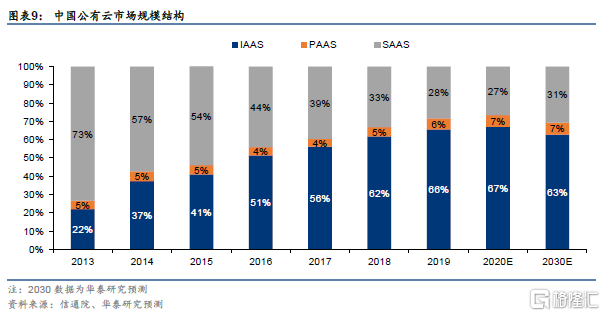

公有雲市場佔比上升,IaaS市場規模迅速擴大。從市場規模看,2013-2019年我國雲計算市場規模高速增長,CAGR達到36%,這一階段內,公有雲市場是重要的增長動力,其中IAAS層增長尤爲迅速。從佔比情況看,據中國信通院,我國公有雲市場佔比從2013年的23%上升到2019年的52%,其中IAAS層佔比從2013年的22%上升到2019年的66%。我們預計2020-2030年我國雲計算市場規模複合增速或將達到21%,隨着IaaS市場逐步成熟打下良好基礎,公有雲市場中的SaaS市場或將迎來較快發展,公有雲IaaS/SaaS/PaaS市場規模複合增速分別達到20%、22%、21%。

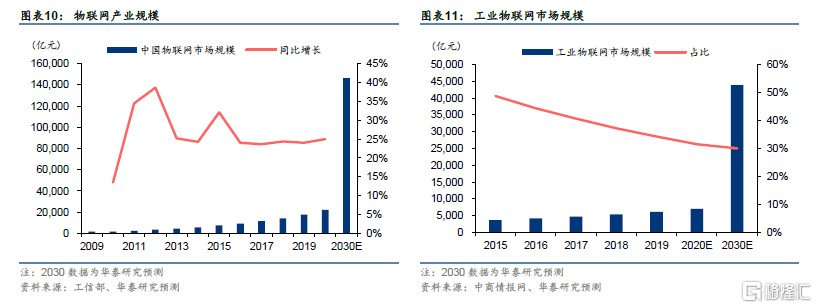

智能物聯推動物聯網產業規模持續擴大。2019年以來5G商用逐步推進,5G的低延時特性滿足了工業領域的需求,推動了智能製造、工業物聯網行業的發展。隨着智能物聯技術在更多領域進行應用以及消費級的智能物聯網產品的興起,工業物聯網市場規模佔比呈現下降趨勢。我們認爲,隨着更多消費級智能物聯產品興起,未來物聯網連接數有望進一步增長,推動物聯網市場規模增長。預計2020-2030年中國物聯網市場規模複合增速相較於2010-2020的27.5%略有降低,達到21%,工業物聯網在其中的比例或將穩定在30%。

(三)計算機市場競爭格局:龍頭公司隨行業發展而變遷

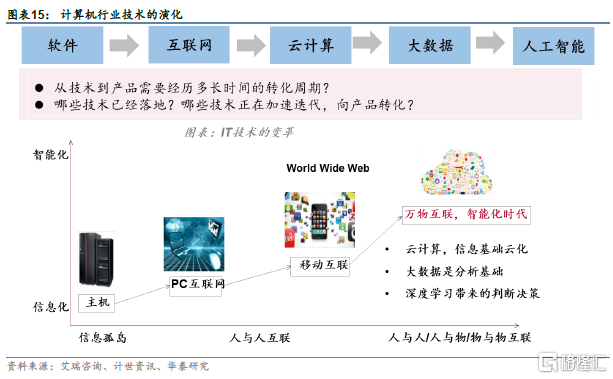

不同階段內計算機行業龍頭公司不斷變遷。縱觀我國計算機行業的發展歷程,可以大致分爲PC普及與電子化時代(1990-2006)、PC互聯網時代(2006-2010)、移動互聯網時代(2010-2015)、雲計算時代(2015-),與之對應的四個技術階段分別爲計算機普及、互聯網普及、移動互聯網普及、雲計算技術應用。在不同的階段,計算機行業內的龍頭公司業有所不同。

從電子化到雲時代,龍頭變遷。在PC普及及電子化的時代,國內計算機行業仍處於硬件普及以及軟件初步發展的階段,該階段的龍頭以傳統的電子類、軟件類公司爲主,在A股則主要包括東軟集團、用友網絡等公司。隨着PC和互聯網的普及,應用端逐步爆發,門戶網站、搜索引擎、遊戲、電子商務、社交網絡等網絡應用快速發展。應用端的騰訊、百度、盛大等新興公司在這一階段迅速壯大。進入移動互聯網時代,騰訊、阿裏兩大互聯網巨頭分別憑藉微信、支付寶確立了流量端的壟斷地位,通過移動互聯網時代積累大量數據,爲進入雲時代打下良好基礎。隨着雲計算技術的興起,阿裏、騰訊等巨頭在IaaS領域確立了領先地位,在應用端,雲計算、大數據、人工智能應用迅速發展。

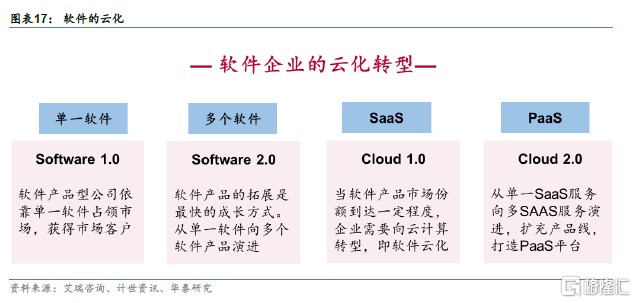

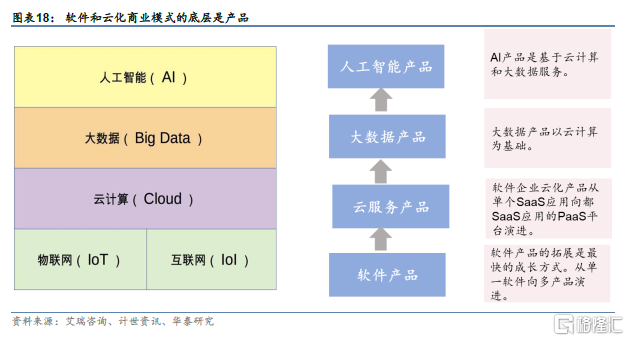

(四)計算機行業商業模式:從軟件向雲變遷

在整個IT產業鏈中,計算機行業屬於產業發展的應用層。雖然疫情對計算機行業下遊需求帶來一定影響,但我們認爲,技術始終按照自己的節奏向前演進。看未來幾年,我們認爲,5G技術疊加雲計算、AI技術,有望推動下遊應用逐步落地。

計算機行業的軟件的角色和定位也在不斷髮生變化。軟件從依附於硬件的角色,逐步獨立出來。從未來IT產品設計理念來看,軟件定義一切SDX已經基本成爲產業共識。

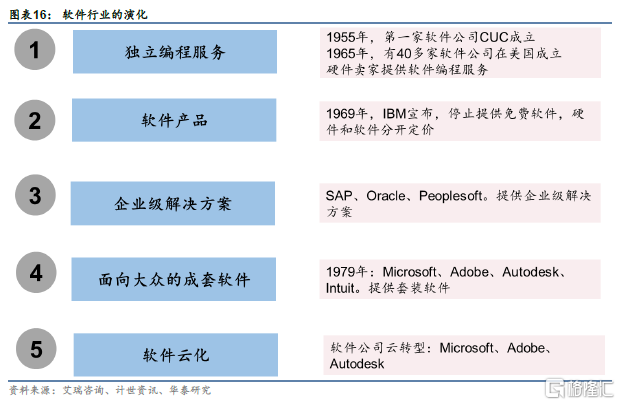

從軟件到雲化的過程中,其主要經歷了幾個階段:

從平臺軟件到應用軟件。垂直平臺軟件規模受限,需要嚮應用軟件方向拓展。

從單一軟件產品到多產品組合。在現有客戶基礎上,做產品加法,持續擴大每個產品的市佔率。

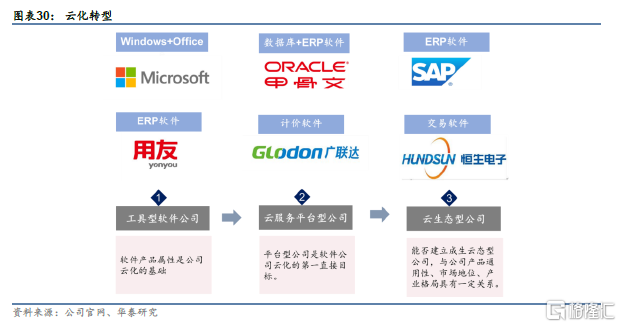

從多個軟件到SaaS雲服務。工具型軟件公司將已有的軟件產品進行雲化。

從SaaS產品到PaaS平臺。基於已有的SaaS服務,不斷增加SaaS服務的品類,建立應用平臺,逐步向PaaS演化。

(五)變化背後的原因:技術變革爲計算機行業發展重要的推動力

第一階段:微型計算機普及與電子化(1990-2006)

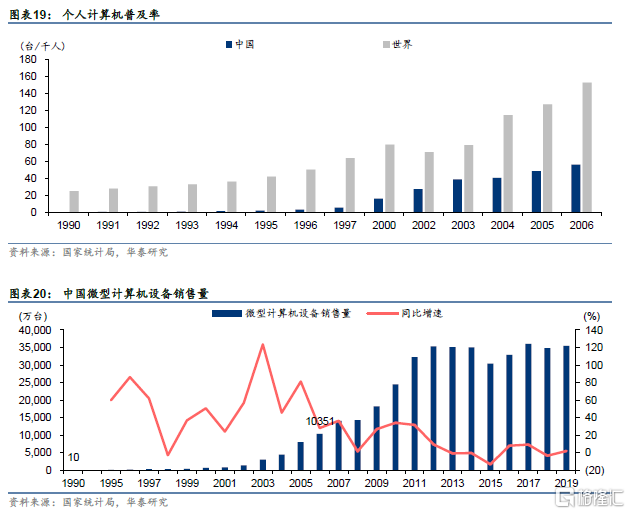

我國個人計算機普及率與國產TOB廠商誕生。全球微型機的普及開始於80年代IBM PC的推動以及90年代Wintel架構的成型。而我國計算機普及略晚於美國,世紀之交是我國個人計算機普及率的快速提升的重要時間節點。在這一階段內,與微機普及相伴而生的是各類軟件,如網頁瀏覽器、圖像編輯軟件、音頻軟件、網絡遊戲、即時通訊軟件等在90年代陸續出現,企業也逐步用電子化的方式取代傳統的手工辦公,在國內,國產TOB廠商也在這一階段陸續誕生。

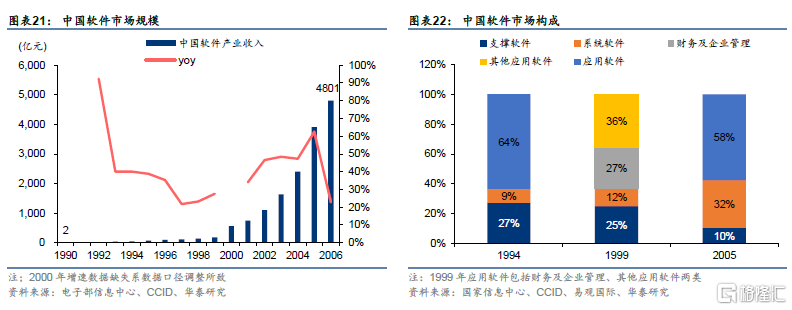

應用軟件推動90年代國內軟件市場快速增長。1990-2006年,國內軟件市場規模迅速擴大,據電子部信息中心,我國軟件市場規模從1990年的2.2億元增長至2006年的4801億元,期間複合增速達到59.2%。從軟件市場構成看,各類應用軟件是軟件業收入最主要的構成部分,1994、1999、2005年應用軟件(含財務及企業管理、其他應用軟件)佔比均在55%以上。在各類應用軟件中,財務及企業管理軟件、文字處理軟件是佔比最大的部分,反映了企業辦公電子化的進程。

第二階段:互聯網普及與信息化(2006-2015)

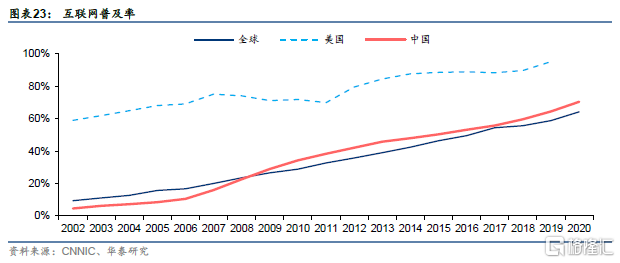

我國互聯網普及率迅速上升推動信息化建設進入互聯網時代。從全球視角看,90年代以來互聯網迅速發展,以互聯網技術應用爲代表的新一代產品登上歷史舞臺。如SAP發佈mySAP.com戰略(1999),Oracle推出Oracle8i(1998),將互聯網技術運用於產品中,實現信息更爲充分的利用。反觀國內,2000年以來我國互聯網普及率開始逐步上升,2006年以來迅速上升並於2008年超過全球平均水平。隨着互聯網技術的運用,國內TOB業務同樣迎來了變革,在企業管理、金融、醫療、政府信息化等領域,互聯網技術逐步應用,中國軟件產業的市場規模進入第二波增速高峯期,據工信部,2000-2005年我國軟件市場規模CAGR達到47%。

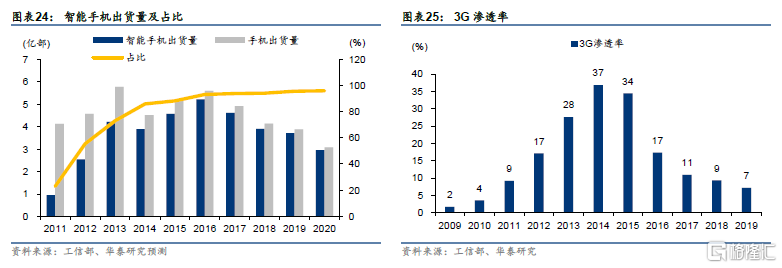

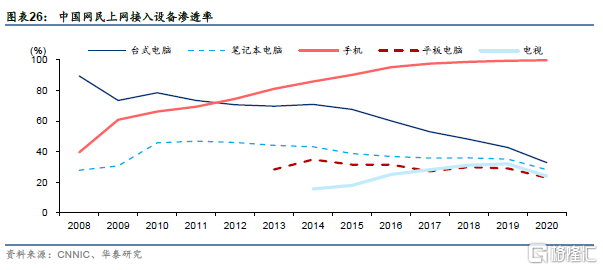

智能手機與3G網絡推動移動互聯網時代到來。2010年至2015年,隨着國內3G網絡的滲透率逐步提升,手機上網逐步從圖文時代向音視頻時代過渡,智能手機迅速普及,併成爲常用的上網設備之一,據CNNIC,我國使用手機上網的網民比例2010年底爲66.2%,至2015年已上升至90.1%。智能手機時代的到來,一方面延長了人們的上網時長,使衆多TOC軟件產品、手機APP迅速興起,另一方面也將人們的工作時長與場合進一步延伸,將部分生產活動與固定場合解綁,也帶來了TOB產業移動化的變革,爲雲化打下良好的基礎。

第三階段:雲計算、萬物互聯與智能化(2015-)

我國逐步進入雲時代。2008年以來衆多大型廠商紛紛開展了雲計算的佈局。包括傳統軟件公司Adobe、Autodesk、SAP、Oracle等開始從軟件向雲服務轉型,也包括Salesforce、Workday等直接以雲方式切入企業級市場的公司。2015年開始,我國雲計算加速推進。在這一階段內,雲計算、大數據、人工智能、物聯網等技術成爲推動計算機行業發展的關鍵。雲計算技術的出現豐富了計算機行業的商業模式,在部分領域,傳統的許可證式的軟件銷售模式逐步被訂閱制替代,成爲這一階段的重要特徵。

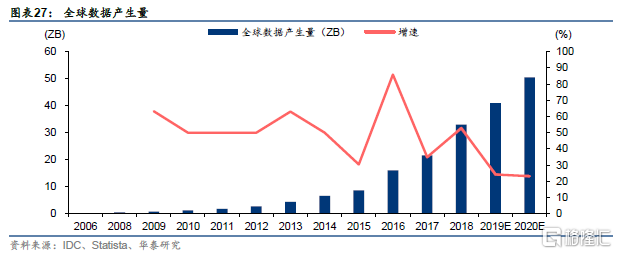

任務複雜度、併發性提升+數據不斷累積推動計算變革。在移動互聯網時代,智能手機逐步普及,與之相伴的是效率提升加速,部分生產、辦公環節開始與固定場合解綁,突破了時間、空間的限制,形成了對即時響應的需求。計算量級層面,智能終端產生了大量的數據以及訪問請求,產生了對於高併發處理能力的需求,隨之應運而生的是分佈式、大數據等新興技術的運用。計算複雜度層面,隨着數據的累積,數據的價值逐步體現,對數據的運用從簡單的處理發展到更爲複雜的分析,計算任務的複雜度也有所上升。

5G提升傳輸能力,推動智能物聯時代到來。隨着通訊技術的進步,我國物聯網行業迅速發展。據產業信息網,我國物聯網產業(包括芯片和元器件、設備、軟件、系統集成、電信運營、物聯網服務等)市場規模由2009年的1725億元上升到2020年的22165億元,其中工業物聯網是重要的組成部分,2020年市場規模佔物聯網市場規模的31%。

雲化:企業雲化穩步推進

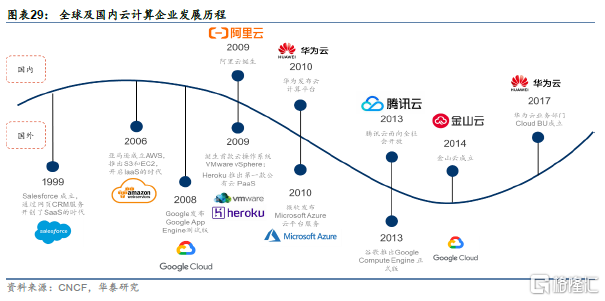

(一)雲化歷程回顧:從IaaS向SaaS推進

雲化歷程,從IaaS到SaaS。2006年,Google首次使用“雲計算”的概念,同年,亞馬遜推出了IaaS服務平臺AWS,依靠亞馬遜電商平臺,AWS迅速發展並具備一定的成熟度。隨後幾年,國際上相繼出現了VMware、微軟等供應商。隨着我國虛擬化,網絡化,並行計算等雲基礎技術相對成熟,國內市場對公有雲的概念基本成型,我國的IaaS行業開始出現萌芽,阿裏雲,騰訊雲相繼成立。

從主流軟件企業的業務演化來看,也正處於軟件向雲化轉型的階段。應用軟件企業正逐步演化爲垂直領域的SaaS企業。我們認爲,這一產業趨勢有望加速,產業格局或將發生一定變革。

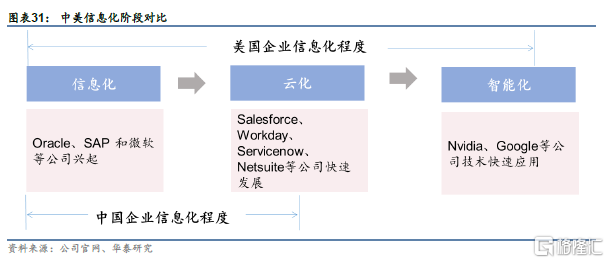

中國和美國企業的信息化程度對比:從應用變革的角度看,美國企業經歷了三波信息化階段:1、信息化(1980-2005):以Oracle、SAP、Microsoft公司的崛起爲代表。2、雲化(2005-2015):Salesforce、Workday、Servicenow、NetSuite。3、智能化(2015 - 至今):代表爲Nvidia、Google。與中國企業信息化的劃分相比,可以看到美國企業信息化階段與我國計算機行業PC普及和電子化階段基本重合,雲化階段與我國互聯網普及階段基本重合,智能化階段與我國的雲階段基本重合,中國企業目前仍處於企業信息化向雲化過渡的階段。

(二)企業信息化領域雲模式率先推進

雲模式利於快速迭代,企業管理領域爲重要應用

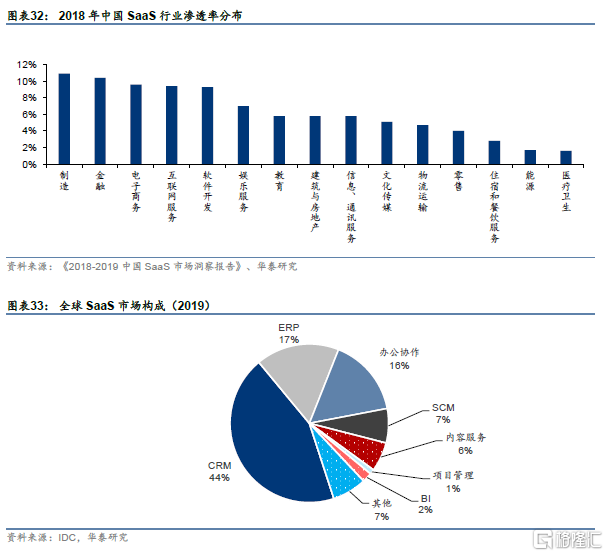

我國製造業、金融等行業SaaS滲透率較高。從我國SaaS行業滲透率看,據《2018-2019中國SaaS市場洞察報告》,2018年我國SaaS行業滲透率前三的行業分別爲製造業、金融業、電子商務。從具體應用角度看,企業管理領域的SaaS應用較爲成熟,其中雲CRM、雲ERP爲最主要的組成部分。據IDC,2019年全球雲CRM、雲ERP營收規模佔據SaaS行業總營收的60%以上,2018年中國CRM、ERP營收規模佔據了SaaS行業總營收的75%。

我國企業管理信息化領域SaaS滲透率有望進一步增長

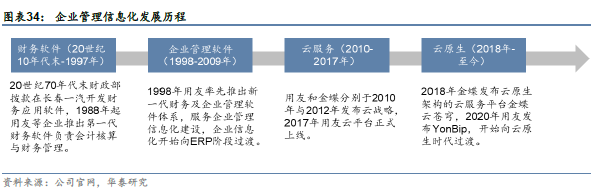

我國企業管理信息化已步入雲原生時代。企業管理信息化是指以企業流程優化爲基礎,將企業經營的生產、物料、事務處理、現金流、客戶業務管理等業務過程數字化,並通過各種信息系統將企業生產經營活動中的所產生的數據信息進行集成化管理,提高企業經濟效益和市場競爭能力。企業管理信息化主要分爲四個階段,財務軟件、企業管理軟件、雲服務時代、雲原生時代。

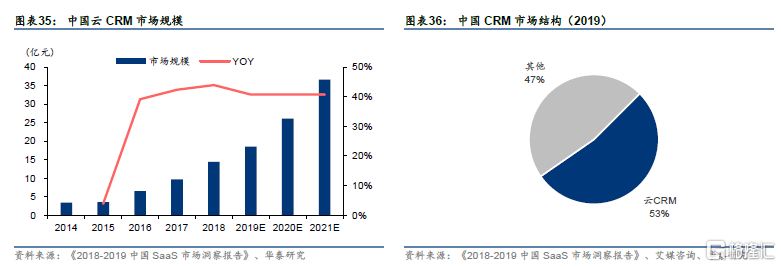

CRM領域空間有望進一步打開。CRM(Customer Relationship Management)以客戶數據爲核心,以網絡技術等爲載體,進行客戶關係管理。中國CRM 市場自2007年左右形成。對比國外,我國雲CRM滲透率仍有提升空間。據《2018-2019中國SaaS市場洞察報告》, 2019年我國雲CRM市場規模約18.5億元,據艾媒諮詢,2019年我國CRM市場規模約爲35億人民幣,據此推算2019年我國雲CRM市場規模約佔CRM總市場規模的53%。對比全球市場,據Apps Run the World,2020年全球雲CRM應用市場規模約356億美元,CRM整體市場規模約爲439億元,全球雲CRM滲透率約81%,相比之下我國雲CRM滲透率仍有提升空間。

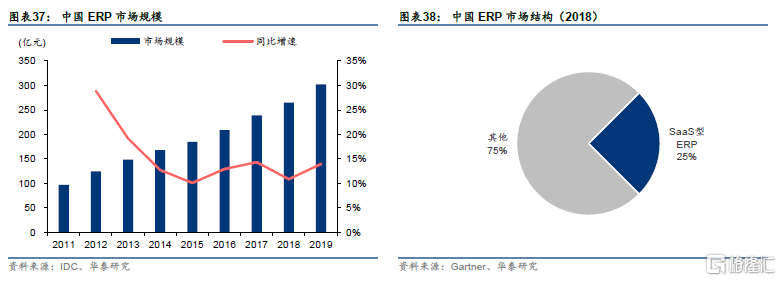

我國雲ERP廠商陸續推出雲原生產品,規模有望持續增長。據IDC數據,2019年我國雲ERP市場規模超過100億元,同年全國ERP市場總規模約爲300億元,我國ERP行業目前雲化的比率約爲30%。未來隨着大數據、雲計算的發展,雲原生作爲企業數字化轉型的重要引擎,雲ERP市場規模有望持續增長。

企業管理信息化進入雲原生時代,架構靈活性重要性提升,往往通過中臺產品與微服務架構來解決。業務系統之間的交互的複雜性、需求加快、重複建設等問題使得中臺應運而生。利用業務中臺將這些公共業務組合成統一的業務服務,實現企業級業務能力的複用;利用數據中臺打破數據孤島,提供智能化的數據服務;技術中臺提供底層的技術、數據等資源和能力支持,保證業務中臺的高性能和穩定性。微服務架構將功能分散到各個離散服務中以實現對解決方案的解耦,便於敏捷開發和部署,增強系統架構可拓展性。架構靈活性需求的提高帶來了市場對於微服務和中臺產品的重視。

(三)中國SaaS行業全景圖:以企業經營管理、行業應用爲主

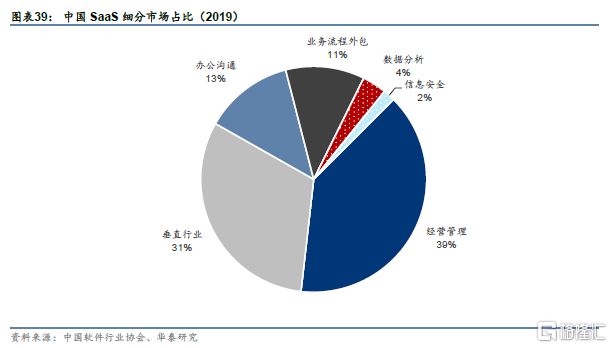

我國SaaS市場以企業經營管理、垂直行業應用爲主。我國SaaS市場當前參與者衆多,主要包括經營管理、垂直行業應用、企業辦公與溝通、信息安全等領域。在企業經營管理領域內部又分爲供應鏈管理、客戶管理、人力資源管理、營銷推廣等子領域。據中國軟件行業協會,2019年我國SaaS市場中佔比最高的爲企業經營管理,佔比達到39%,其次是各類行業應用,佔比爲31%。

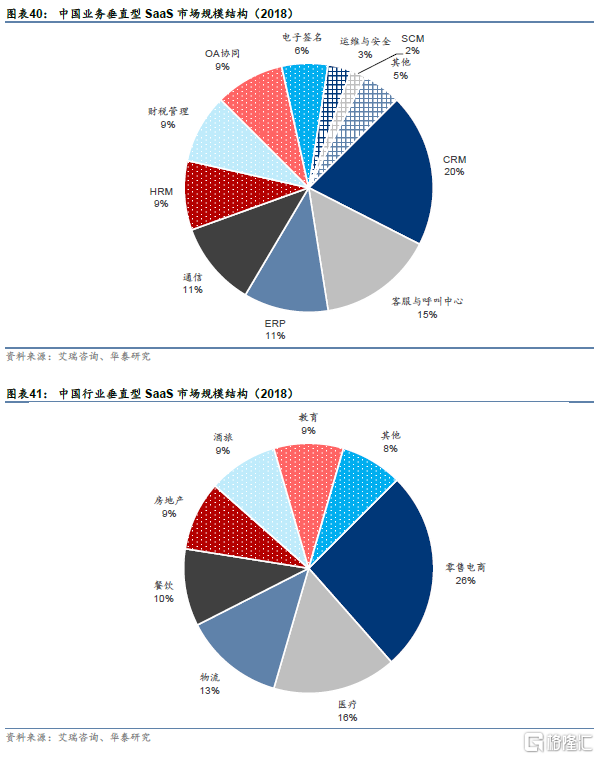

業務垂直型領域,包含CRM、人力、財稅、協同等領域。從業務垂直型角度看,營銷推廣領域有衆多參與者,旨在通過流量運營、社羣管理、數據分析等營銷方式推動企業銷售增長。人力資源管理系統(HRM)主要用於實現員工素質管理、薪資管理與績效考覈的綜合性人力管理需求,包括勞動力管理、基礎人事管理、企業學習平臺、薪酬福利、招聘管理、測評等模塊。財稅管理領域包括財稅管理、電子票據管理、記賬軟件等細分領域。

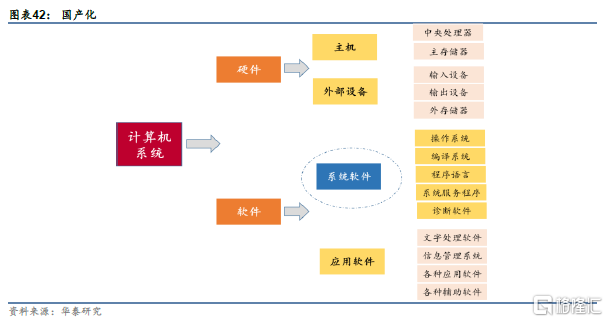

國產化:國產軟硬件生態逐步建立

(一)國產化爲行業趨勢,從黨政試點進一步推廣

國產化替代涉及硬件及軟件等層次,從黨政試點進一步推廣。國產化替代涉及從底層硬件到應用軟件的多個層次,具體來看,硬件層面包括主機及外部設備,具體涉及芯片、服務器、存儲、固件等領域;軟件層面包括基礎軟件及應用軟件,具體包括操作系統、數據庫、中間件、辦公軟件等。從推進節奏看,我國的自主創新起始於黨政辦公領域的自主創新,2018年開始加速啓動,2019年實現了突飛猛進的發展。我們認爲,自2020年開始,我國始於黨政及特殊領域、進一步拓展至央企國企乃至關鍵行業的自主創新替代將迎來黃金髮展期。

(二)國產化底層架構產業趨勢已經確立,競爭格局存在變數

IT底層架構是否足夠穩固且能夠大規模推廣,除了底層架構各個部分相互高度耦合和優化之外,就是基於該底層架構上層應用的發展。從IT發展歷史來看,有以下兩大特點:

第一,在市場化環境下,一個新的IT生態體系的建立是一個長期過程。這種長期過程體現在兩個方面。

(1)核心部件的產業地位的確立需要經過殘酷競爭。我們可以從最初PC底層架構的確立過程可以看到這一點。英特爾在PC時代芯片霸主的確立,是經過了與摩託羅拉的競爭,同時也經過了複雜指令集和精簡指令集的爭奪。Windows在操作系統領域的領導地位,也是經通過與蘋果早期競爭之後獲得的。

(2)不同核心部件的之間的適配需要長期優化。芯片、操作系統、數據庫等核心底層的之間的耦合,是需要多代產品的迭代而不斷優化的。這也是爲什麼我們看到至今Win-Tel架構仍非常堅固的原因,也是華爲在着力打造基礎底層全系列產品線的原因。

從目前國內自主可控進展來看,我們認爲,關於核心部件的競爭,大的格局已經基本確立,這方面並不需要花費多長時間,中間可能存在不同生態相互競爭的問題。而目前國內自主可控需要花費大量時間的地方在於,基礎部件的處理能力提升,以及各核心部件之間的耦合,這需要花費時間不斷進行優化。

第二,市場化環境下,底層架構核心部件很難出現真正意義上的行業老二。無論是PC時代的“Windows+Intel”架構,還是移動互聯網時代的"Android+Arm”架構,各核心廠商都是在各自領域處於絕對壟斷地位。第二名的市場份額很小,或者基本沒有市場。之所以出現這種情況,在於底層架構的通用性和生態性。

在國內建立自主可控核心架構的同時,我們認爲,國內的底層架構和上層應用生態的形成只是時間早晚的問題,產業趨勢已經確立。在這個過程中,不確定的地方在於底層架構(芯片、操作系統、數據庫等)以哪家的爲主。也就是說,底層架構的競爭格局還是存在一定的不確定性。

(三)國產化的終極形態爲包含軟硬多個層次的生態系統

國產化終極形態或爲包含軟硬多個層次的生態系統。從IT架構的組成看,底層芯片提供了重要的算力支持,固件則爲重要的使用載體,操作系統提供了調度硬件資源,支撐上層應用的作用,應用軟件則是數據生成、沉澱的重要環節。對於自主創新、安全可控的需求貫穿了各個環節。我們認爲,國產化的終極形態將包含CPU、桌面電腦、服務器等整機硬件產品和操作系統、數據庫、中間件等基礎軟件產品,辦公office、OA、安全軟件等應用產品以及在此基礎上的國產軟件集成。

風險提示:新技術滲透不及預期、自主可控推進不及預期、宏觀經濟下行。

More Content